PİYASA GÜNDEMİ

PİYASALARDA SON DURUM

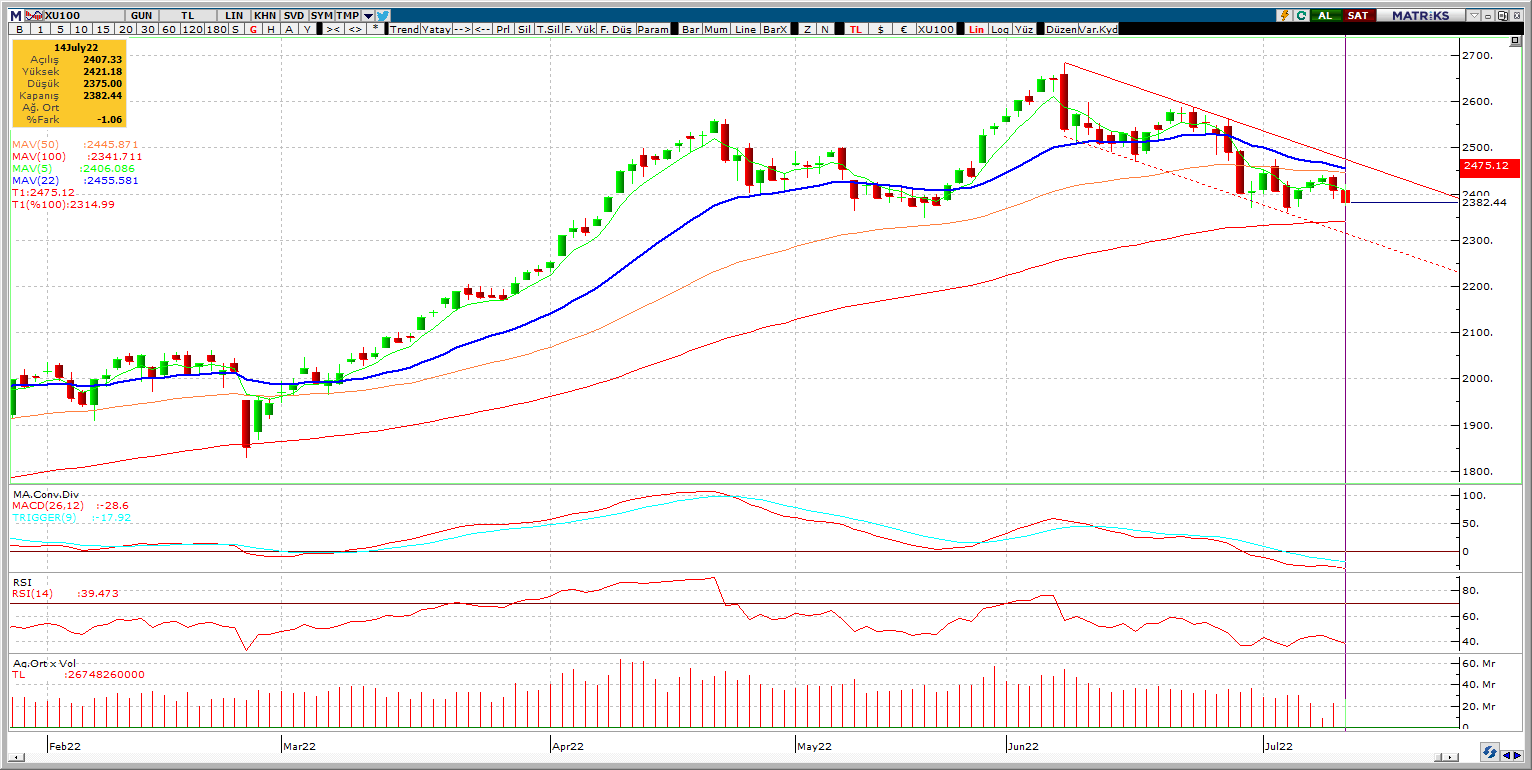

YURT İÇİ PİYASALARDA SON DURUM

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Geçen hafta güvenli liman alımlarıyla hızlı prim yapan dolar bu haftanın ortasına kadar yüzde 1'e varan düşüş kaydederken, küresel piyasalarda riskli varlıklara yönelik ilgi yeniden canlandı.

Japon Nikkei 225'de yüzde 2'yi, Hong Kong Hang Seng'de ise yüzde 1'i aşan yükseliş görüldü. Yükselişe teknoloji hisseleri öncülük ediyor.

Petrol piyasası ABD stok verileri ve doların seyrine ilişkin beklentilerin etkisiyle yeni işlem gününde yatay bir görünüm çizdi.

Çin'de gayrimenkul sektöründe bir süredir görülen borç boykotu şimdi de tedarikçilere sıçradı. Borç krizi yaşayan Çinli gayrimenkul devi Evergrande'ye tedarikte bulunan bazı şirketler borç ödemelerini durdurma kararı aldı.

KAP ŞİRKET HABERLERİ

DOLAR TL YORUMU

BORSA YORUMU

EURO/DOLAR YORUMU

Doların küresel çapta geri çekilmesiyle birlikte Euro üzerindeki baskının azaldığı dikkat çekiyor. Perşembe günü faiz artırımına gidecek ECB'den ise daha şahin beklentilerle 50 bps artış yönünde bazı beklentiler oluşmuş durumda. Ancak 25 puan artırıma kesin gözüyle bakılıyor. Bu hafta takip edilecek ECB faiz kararı paritede önemli dalgalanmalara neden olabilir. Önceki günü ise dalgalı bir seyirle 0.81% yükselişle 1.0224 seviyesinden tamamladı. Bu ay faiz artırımına hazırlanan ECB hala FED'e göre oldukça yavaş kalması parite üzerindeki baskının devamını getirebilir.

Özellikle küresel çapta artan resesyon endişeleriyle birlikte ABD dolarına dönüşlerin son günlerde tekrardan hızlandığı takip ediliyor. Bu durum Euro üzerinde baskı oluşturmaya kısa-orta vadede devam edebilir. Dolar endeksinin tekrardan 105'in üzerine çıkması da bunun en önemli sinyallerinden biri olarak karşımıza çıkıyor.

ABD 10 Yıllık getirileri 3.01 seviyelerinde seyrederken. Dolar Endeksi ise 106.49 seviyelerinde dalgalanıyor.

Destekler: 1.0200-1.0150-1.0000

Dirençler :1.0350-1.0470-1.0500-

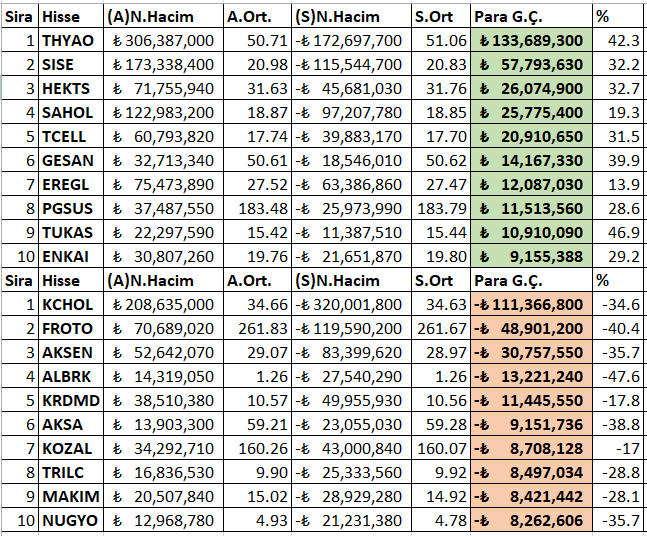

GÜNLÜK EN ÇOK PARA GİRİŞ ÇIKIŞI OLAN HİSSELER (T-1) (İLK 5 KURUM)