PİYASA GÜNDEMİ

PİYASALARDA SON DURUM

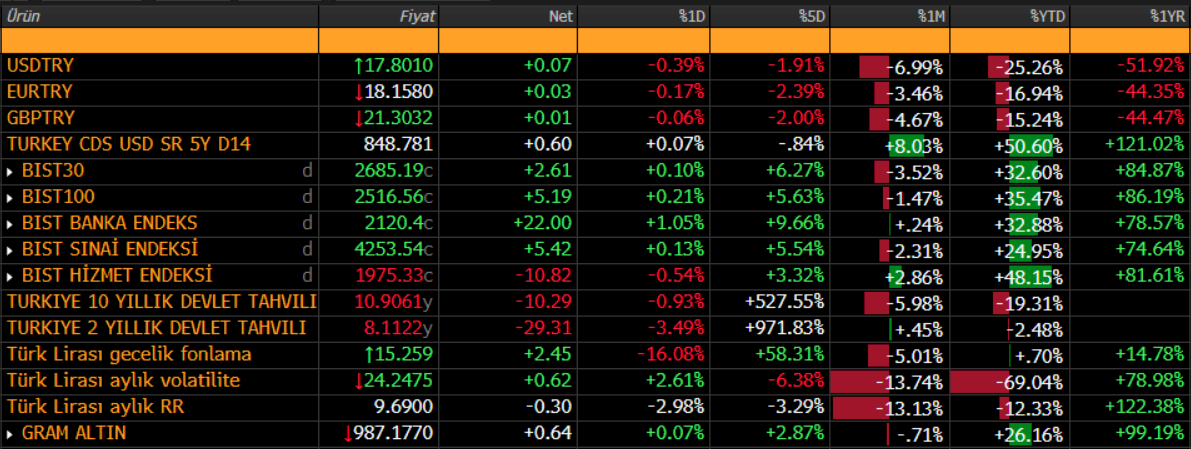

YURT İÇİ PİYASALARDA SON DURUM

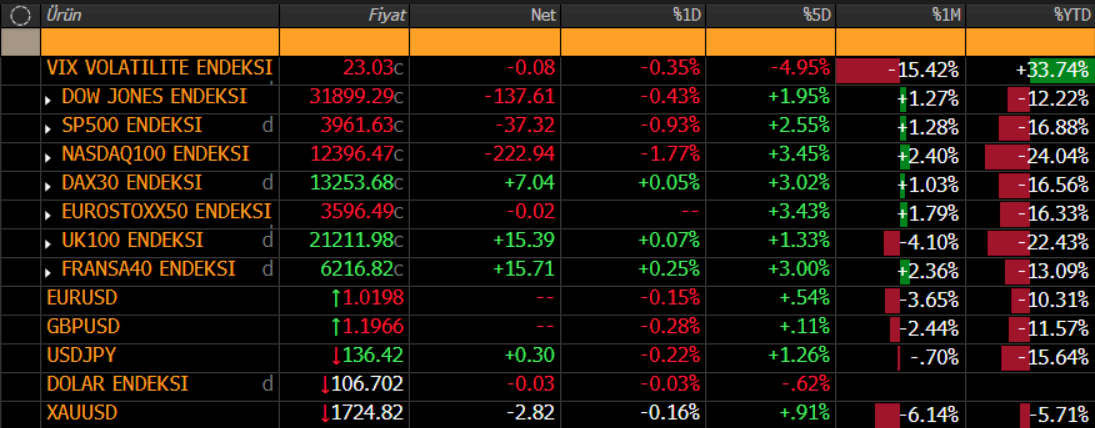

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Fed’in faiz kararı ile ABD büyüme rakamları küresel piyasaların en önemli gündem maddeleri olmaya devam ederken, haftanın ikinci işlem gününde piyasaların odağında ABD'den gelen bilançolar yer alıyor.

Haftanın ilk işlem gününde karışık seyreden Wall Street endeksleri, yeni günde Walmart haberinin etkisiyle geriliyor. S&P 500 yüzde 0,13 yükselişle, Nasdaq 100 de yüzde 0,55 kayıpla günü tamamlarken, bu vadeli işlemlerde yüzde 0,4’e yakın kayıplar etkili oluyor.

Asya’da ise Çin teknoloji hisselerinin desteği ile yükseliş gözleniyor. MSCI Asya Pasifik Endeksi yüzde 0,32 yükselişle işlem görürken; Hong Kong Hang Seng endeksi yüzde 1'in üzerinde, Çin CSI 300 ise yaklaşık yüzde 1 prim yaptı.

Morgan Stanley petrol piyasasında sıkılığın sürdüğünü belirtse de talepte düşüş beklentisi ile 2022 için ve 2023 ortalarına kadar petrol fiyatı tahminlerini aşağı çekti.

KAP ŞİRKET HABERLERİ

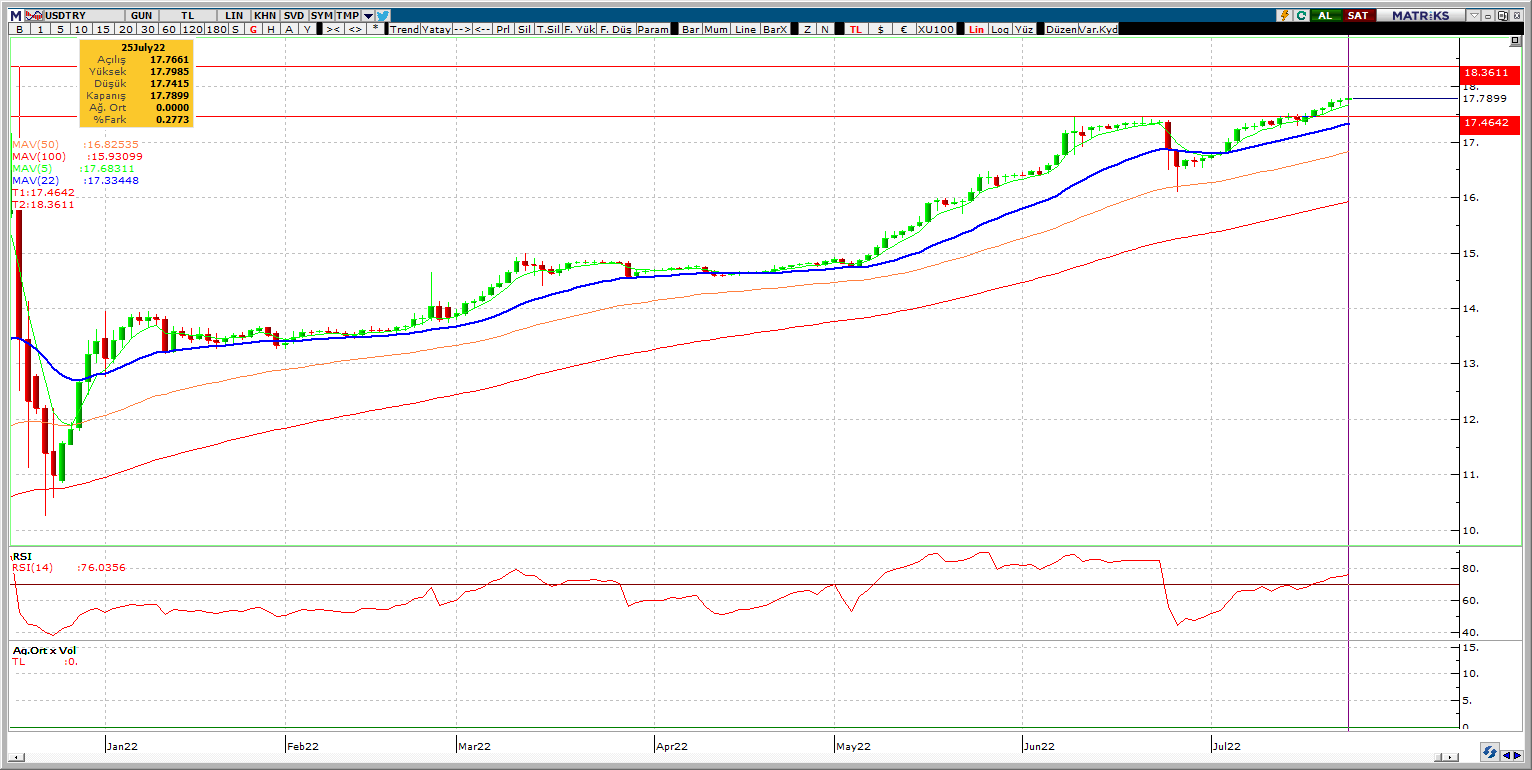

DOLAR TL YORUMU

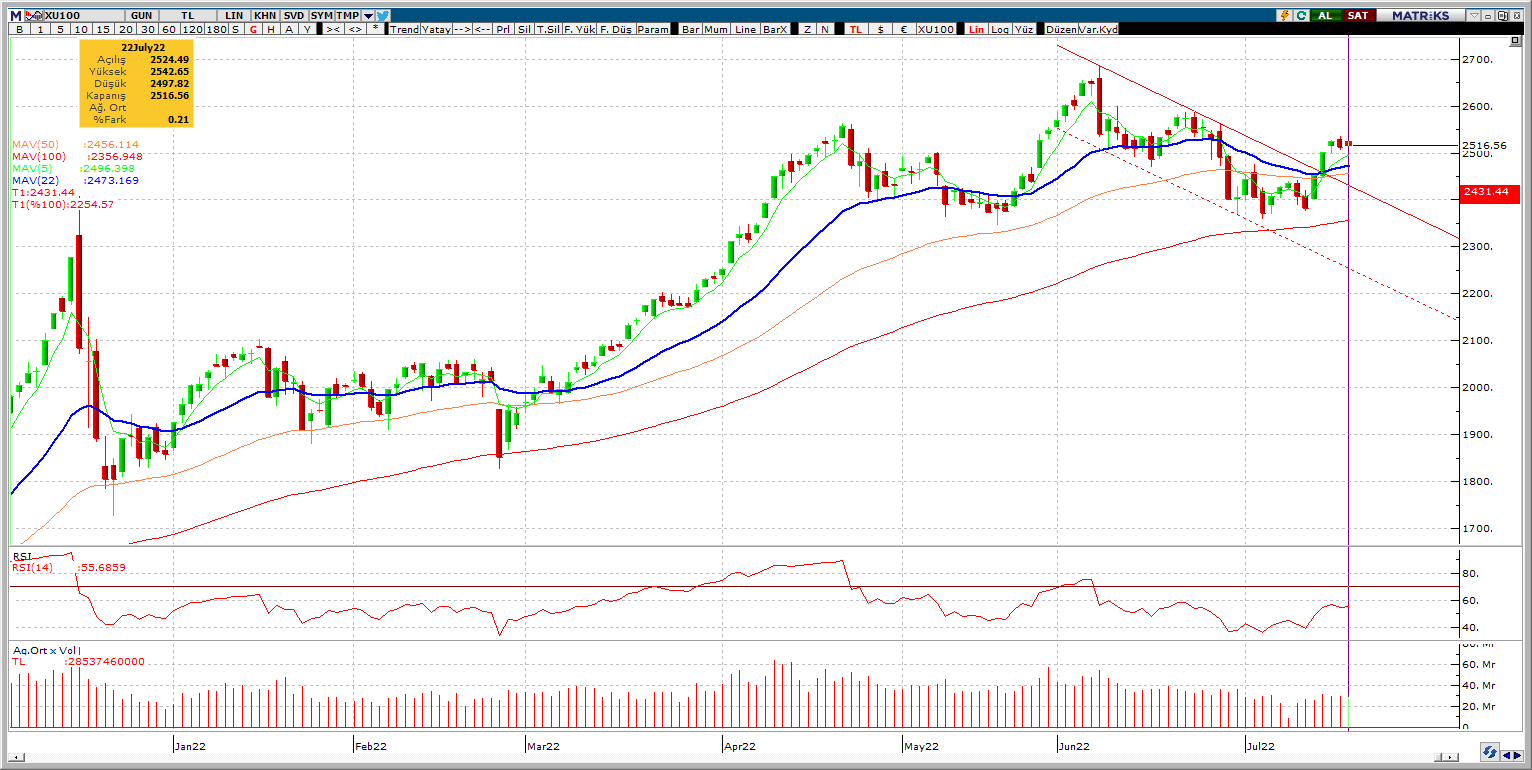

BORSA YORUMU

EURO/DOLAR YORUMU

Avrupa Merkez Bankası yükselen enflasyonla mücadele etmek için 2011'den bu yana ilk kez faiz artışı kararı aldı. Faizi beklentilerin ötesinde 50 baz puan artıran AMB negatif faiz dönemine de son verdi. Buna rağmen Euro'daki tepkilerin oldukça cılız kaldığı gözlenmeye devam ediyor. Haftanın son işlem gününü 0.13% yükselişle 1.0214 seviyesinden tamamladı. Politika değişikliğinin fiyatlamalar üzerindeki etkileri önümüzdeki dönemde takip edilebilir.

Özellikle küresel çapta artan resesyon endişeleriyle birlikte ABD dolarına dönüşlerin son günlerde tekrardan hızlandığı takip ediliyor. Bu durum Euro üzerinde baskı oluşturmaya kısa-orta vadede devam edebilir. Dolar endeksinin tekrardan 105'in üzerine çıkması da bunun en önemli sinyallerinden biri olarak karşımıza çıkıyor.

ABD 10 Yıllık getirileri 2.75 seviyelerinde seyrederken. Dolar Endeksi ise 106.73 seviyelerinde dalgalanıyor.

Destekler: 1.0200-1.0150-1.0000

Dirençler :1.0350-1.0470-1.0500-

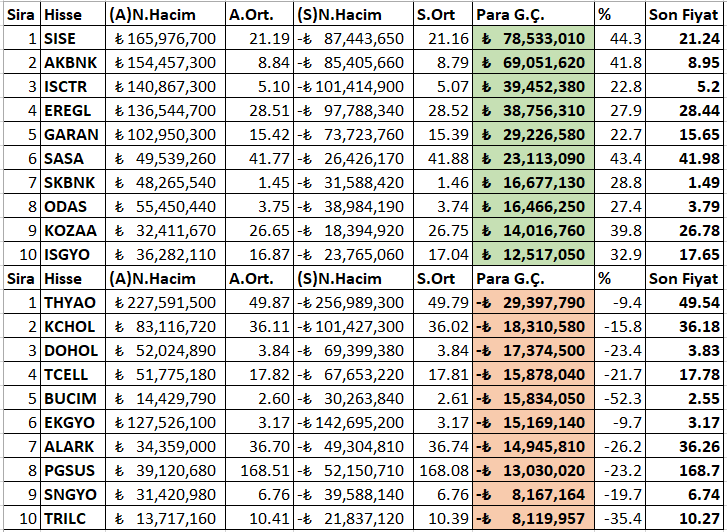

GÜNLÜK EN ÇOK PARA GİRİŞ ÇIKIŞI OLAN HİSSELER (T-1) (İLK 5 KURUM)

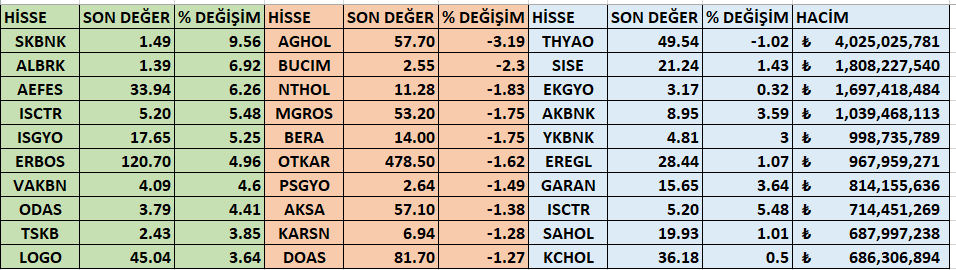

BIST100 EN ÇOK YÜKSELEN-DÜŞEN VE EN YÜKSEK HACİM İLK 10