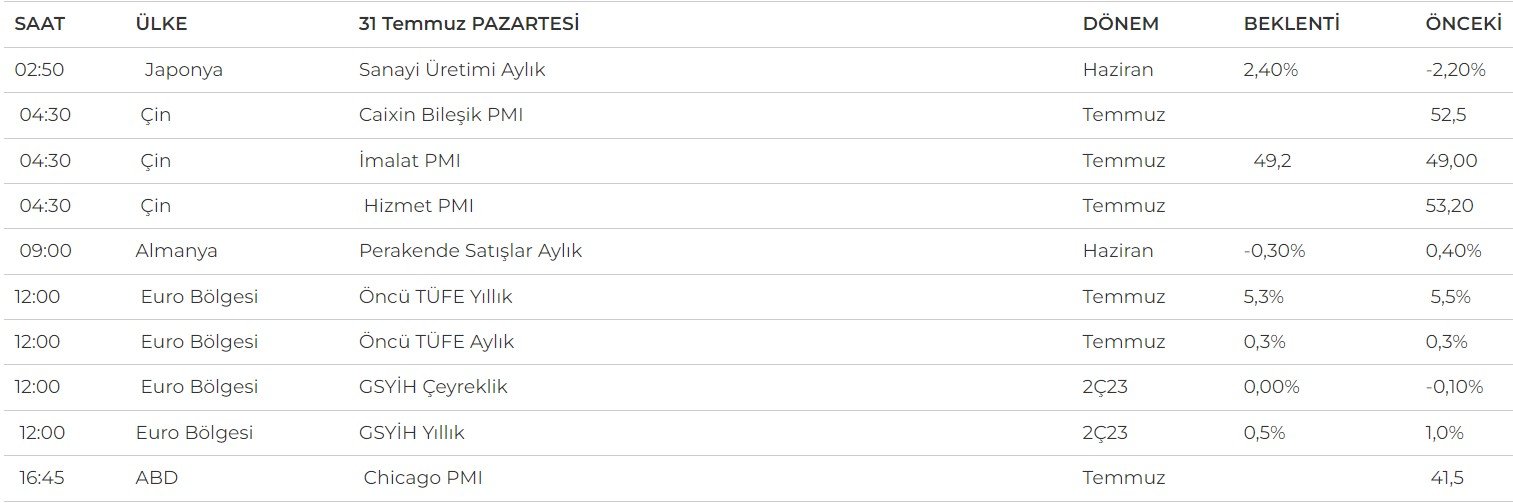

Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

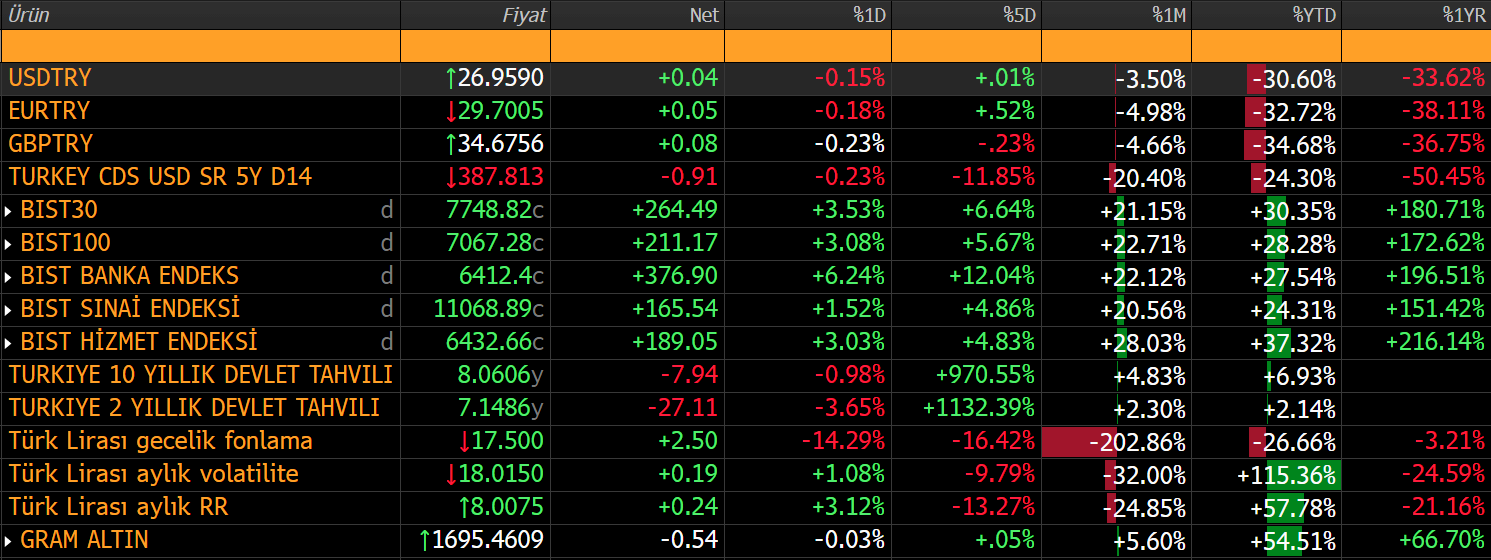

YURT İÇİ PİYASALARDA SON DURUM

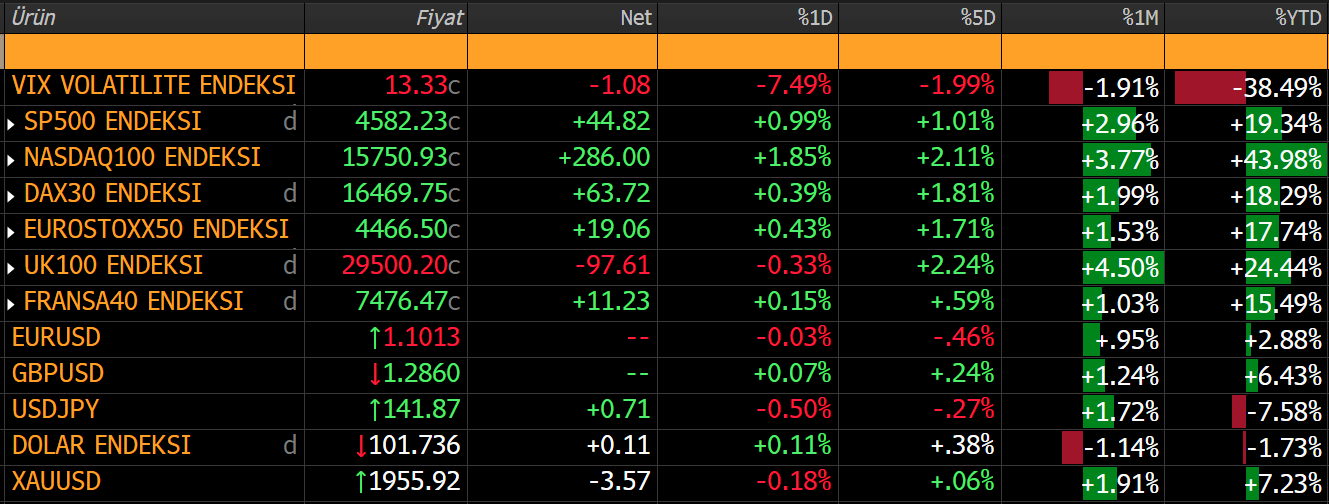

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Yurt içinde ise haftalık TCMB istatistiklerinde KKM tutarlarının geçtiğimiz hafta 3 trilyon lirayı aştığı görüldü. Yabancı yatırımcılar geçtiğimiz hafta 128 milyon dolarlık net hisse senedi alımı yaptı. TCMB Başkanı Gaye Erkan enflasyon raporu sunumunun ardından basının sorularını yanıtladı. Yıl sonu TÜFE tahmini %22'den %58'e yükseltildi.

AMB Başkanı Christine Lagarde, Fransa, Almanya ve İspanya'daki ekonomik büyümeye ilişkin son verilerin 'oldukça cesaret verici' olduğunu söyledi. (Bloomberg)

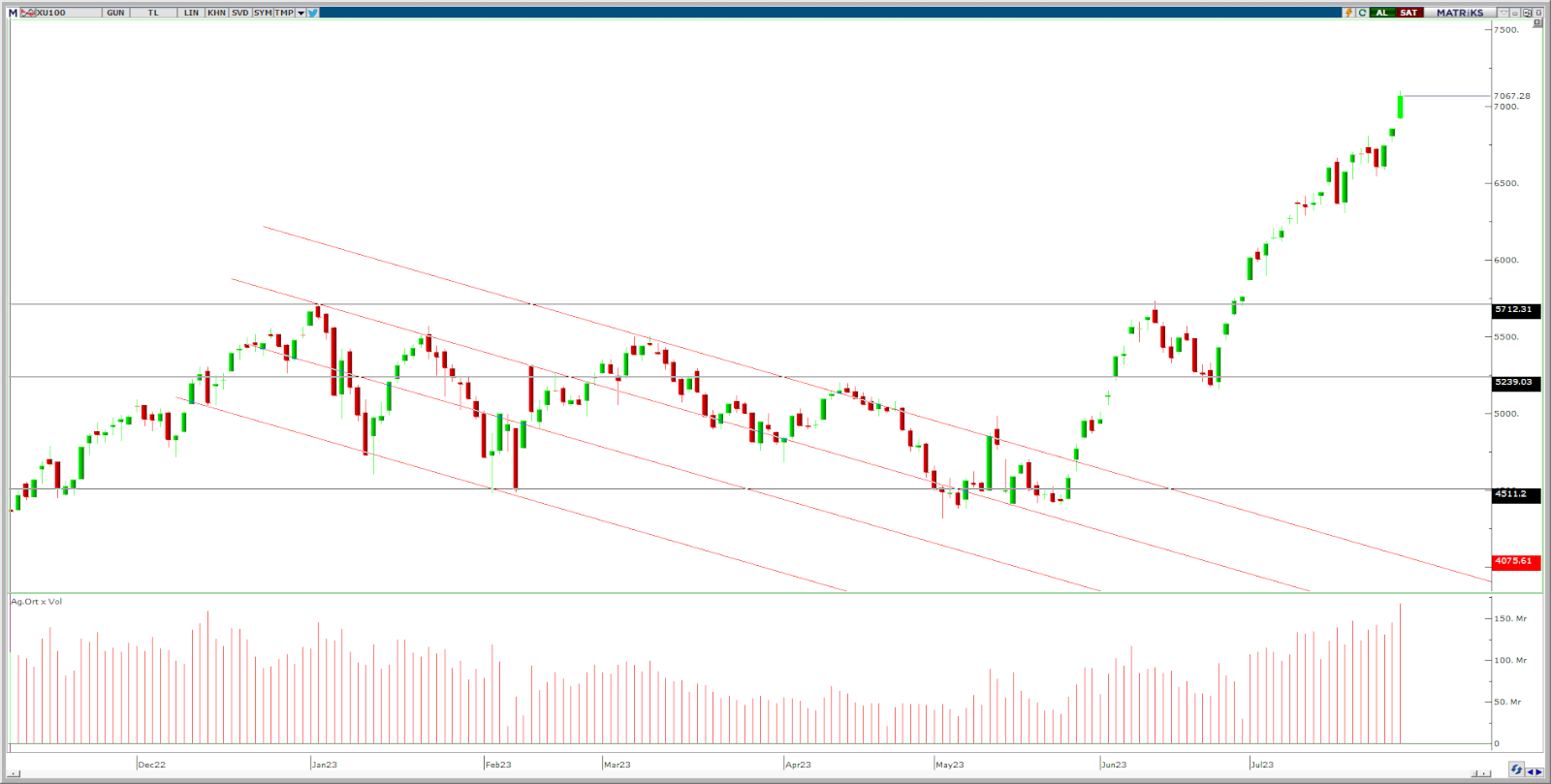

BORSA YORUMU

DOLAR TL YORUMU

Teknik olarak, uzun vadeli kanalın üst bandı yukarı yönde geçilerek görünüm yeninden pozitife döndü. Yukarı yönlü hareketlerde 26,95-27,00 bölgesi önemli direnç oldu. 26,95-27,00 bölgesi üzerine geçilmesi halinde 27,15-27,60-28,00 sıralı direnç seviyeleri olarak takip edilebilir. Geri çekilmelerde ise 26,95 altında ısrarlı fiyatlamalar oluşması halinde 26,60-26,40 destekleri takip edilebilir.

EURO/DOLAR YORUMU

EUR/USD: Parite geçtiğimiz haftayı 0,97% oranında düşüş ile 1,1018 seviyesinden tamamladı. Parite üst üste 2. haftayı da kayıpla tamamladı. Hafta içinde 1,0943-1,1152 arasında işlem gördü. ECB'nin faiz kararı ardından Lagarde'in eylül ayında faiz kararı için açık fikirli olduklarını belirtmesi pariteyi baskıladı. ECB'nin faiz artış döngüsünü bitireceğine yönelik beklentiler ile dolar endeksindeki ,yukarı yönlü seyir paritede kayıpları artırdı. Bu hafta Euro bölgesinde temmuz ayı öncü enflasyon verileri pariteye yön verebilir. Beklenenden fazla düşük bir enflasyon verisi eylül ayında faiz artışı olmayacak beklentilerinin güçlenmesi ile yeniden satış baskısı yaratabilir. ABD'de ise cuma günü istihdam raporu takip edilecek.

Teknik olarak, 1,1100 seviyesinin hafif üzerinde kapanış gerçekleştiren paritede zayıf seyir devam etti. Cuma günkü tepki yükselişlerinin kalıcı olabilmesi adına 1,1070 üzerinde kalıcılık takip edilebilir. Yukarı yönde 1,1070-1,170 sıralı dirençler olarak yer alırken, 1,1070 direnci geçilmediği sürece yukarı yönlü hareketler kısa vadeli kalabilir. olası geri çekilmelerde ise orta vadeli yükselen kanalın alt bandının geçtiği, geçtiğimiz haftada paritenin destek bulduğu 1,0945 seviyesi önem arz etmektedir. Bu seviyenin altında negatif seyir güçlenerek 1,0900-1,0840 desteklerine doğru devam edebilir.

Destek: 1,0945-1,0900-1,0840

Direnç: 1,1070-1,1170-1,1230

HACİM-YÜKSELEN-DÜŞEN

ŞİRKET HABERLERİ

CIMSA: Şirket sermayesinin 135,1 milyon TL’den %600 oranında bedelsiz olarak 810,5 milyon TL artışla 945,6 milyon TL’ye yükseltilmesine karar verildi.

EUPWR: Şirketin Sakarya Elektrik Dağıtım tarafından gerçekleştirilen Sedaş-Dam-103-23-442 İkn 4.Grup Beton Köşk Ve Hücre Alımı konulu ihaleye katılarak 1,5 milyon dolar ile en avantajlı teklifin verildiği açıklandı.

GUBRF: Sınırlı Sorumlu Kütahya Pancar Ekicileri Kooperatifi tarafından 43.289 adet payın Borsa’da işlem görebilmesi için MKK’ya kaydileştirme başvurusu yapıldı.

HUBVC: Şirket kayıtlı sermaye tavanının 70 milyon TL’den 300 milyon TL’ye yükseltilmesi kararı Genel Kurul tarafından da onaylandı.

INDES: İstanbul Portföy tarafından 200.578 adet pay alınırken, şirket sermayesindeki payı %5,06’ya yükseldi.

KOZAA- KOZAL- IPEKE: Şirketlerin TMSF’den Hazine’ye devrinin tescil edildiği açıklandı.

KCHOL: TATGD’nin paylarının satış sürecinde uygun görülen adaylarla ikinci faza geçildiği açıklandı. 2- YKBNK pay satış işlemlerinin tamamlandığı, KCHOL’ün YKBNK’daki sermayesinin payının %20,22’ye gerilediği açıklandı.

MERCN: Şirket bağlı ortaklığı S.C Rowax Global’in 1.300 m2'lik fabrika çatısı üzerine, 115 MWh/yıl elektrik tüketimini karşılayacak olan GES Panelleri ile Yenilenebilir Enerji Yatırımı tamamlanarak devreye alındığı.

TOASO: Stellantis Otomotiv’in 400 milyon euroya satın alınması için sözleşme imzalandığı açıklandı.

ODAS: Doğan Aytaç Cici tarafından 11,14 – 11,42 TL fiyat aralığından 1.100.000 adet pay alınırken, şirket sermayesindeki payı %0,07’ye yükseldi.