Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

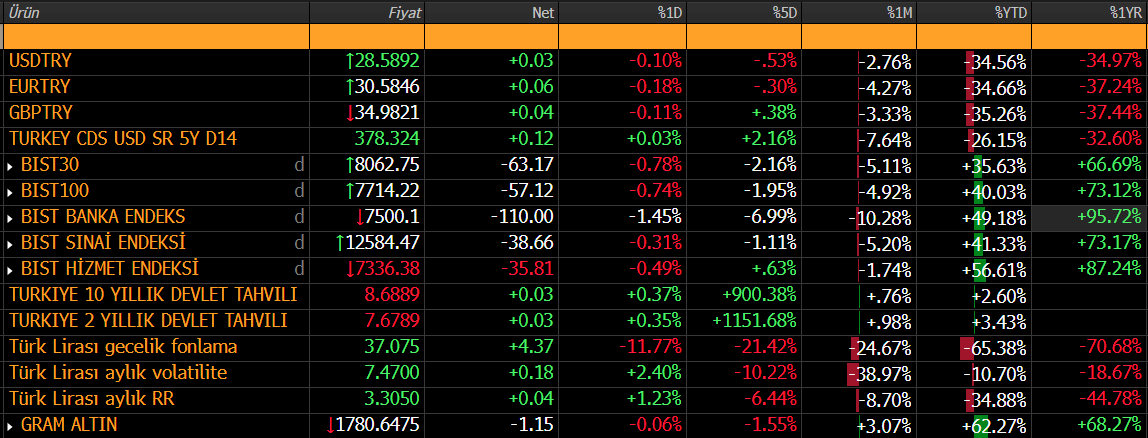

YURT İÇİ PİYASALARDA SON DURUM

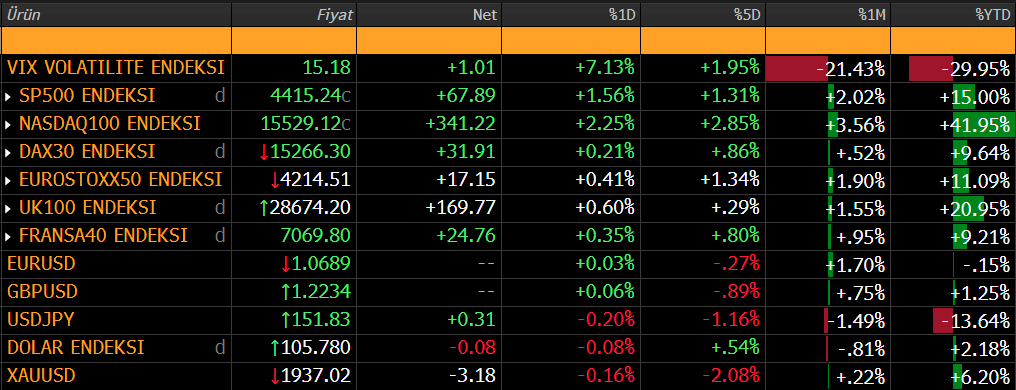

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

ABD borsaları geçtiğimiz haftayı da yükselişle tamamlayarak üst üste ikinci haftayı da pozitif kapattı. Hafta boyunca pozitif seyrin ardından perşembe günü Fed Başkanı Powell'ın 'şahin' açıklamaları ile satış baskısı görülmesine rağmen, cuma günü yeniden risk iştahının arttığı görüldü. ABD tahvil getirilerindeki geri çekilme yükselişe destek verdi. Fed üyesi Bostic faiz oranlarının daha fazla artırmadan enflasyonla mücadele edebileceklerine inandığını belirtti. Veri gündeminin sakin olduğu haftada faiz oranlarında zirveye yaklaşıldığına yönelik beklentilerin güçlenmesi riskli varlık fiyatlarına destek verdi. ABD'de ticaret dengesi eylülde ithalatın beklenenden fazla artması sebebiyle beklentilerin üzerinde 61,5 milyar dolar açık verdi. Beklenti 59 milyar TL olması yönündeydi. Almanya'da ise sanayi üretimi eylülde beklentilerin üzerinde aylık 1,4% daralma gerçekleştirdi. Almanya sanayi üretiminde daralma resesyon beklentilerini artırırken, bölgede enflasyonla mücadelenin çıktıları olarak görüldü. Euro bölgesinde hizmet PMI 47,8 ile önceki aya ve beklentilere paralel gerçekleşti. Almanya'da ise eylülde 50,3 olan hizmet PMI 48,2'ye düşerek hizmet sektöründe de daralma olduğunu gösterdi. Yurt içinde ise TCMB verilerine göre, bir önceki hafta 82 milyar 412 milyon dolar olan brüt döviz rezervleri, 83 milyar 944 milyon dolara yükseldi. Net rezervlerde ise 400mn üzerinde gerileme görüldü. Yurt içi yerleşiklerin döviz mevduatı bir haftada 481,40 milyon dolar artış gösterdi. KKM'de biriken tutar geçtiğimiz hafta 86 milyar TL azalarak 3 trilyon liranın altına geriledi. Yurt dışı yerleşikler geçtiğimiz hafta 86 milyon dolarlık net hisse senedi alışı gerçekleştirdi.

BORSA YORUMU

DOLAR TL YORUMU

EURO/DOLAR YORUMU

EUR/USD: Parite geçtiğimiz hafta 0,42% oranında düşüş ile 1,0685 seviyesinden tamamladı. Hafta içinde 1,0657-1,0758 arasında işlem gördü. Fed Başkanı Powell, hafta içinde konuşmasında enflasyonu hedef seviyelerine indirmek için yeterince sıkılaştıktan emin olmadıklarını belirtti. Ek faiz artışına yönelik mesajlar dolar endeksini yükseltirken pariteyi baskıladı. Fed üyesi Bostic ise daha fazla faiz artışına ihtiyaç olmadan da enflasyonla mücadele edebileceklerini belirtti. Euro bölgesinde ise ekim ayı PMI'lar beklentilerin altında daralmanın devam ettiği gösterdi. Bu hafta ABD ve Euro bölgesinde ekim ayı enflasyon oranları piyasaların odağında olacak. Beklentiler manşet enflasyonda düşüşün devam etmesi yönünde bulunurken, piyasa reaksiyonu çekirdek veriye odaklanabilir.

Teknik olarak, paritede önemli direnç olarak izlediğimiz 1,0740 seviyesi geçilemeyince yukarı yönlü hareketlerde kalıcılık sağlanamadı. Kısa vadeli görünümün zayıfladığı paritede 1,0620 desteğine kadar geri çekilme görülebilir. 1,0620 desteğinin kırılması halinde 1,0580-1,0540 destekleri takip edilebilir. Yukarı yönde ise 1,0740 üzerinde kalıcılık ile 1,0860-1,0940 dirençleri hedeflenebilir.

Destek: 1,0620-1,0580-1,0540

Direnç: 1,0740-1,0860-1,0940

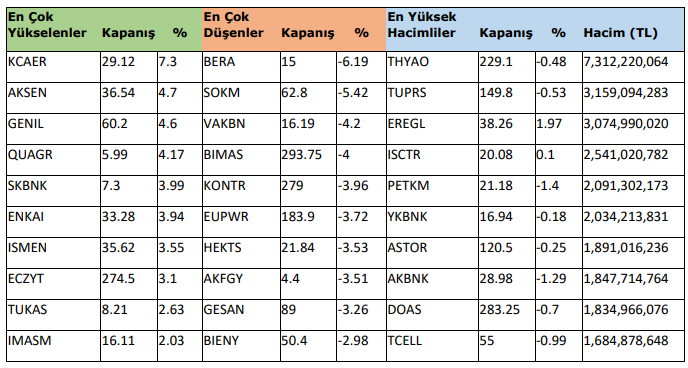

HACİM-YÜKSELEN-DÜŞEN

ŞİRKET HABERLERİ

AGROT - Şirket paylarının halka arzı kapsamında talepler 15 - 16 - 17 Kasım’da toplanacak.

EKOS - Şirket paylarının halka arzı kapsamında talepler Borsa’da Satış yöntemiyle 14 - 15 Kasım’da toplanacak.

BINHO - Şirket paylarının halka arzı kapsamında talepler Borsa’da Satış yöntemiyle 14 - 15 Kasım’da toplanacak.

ARCLK: 30 milyar TL’ye kadar borçlanma aracı ihracı kapsamında yapılan başvuru SPK tarafından onaylandı.

AKGRT: Ekim ayında prim üretimi %65 artışla 2,2 milyar TL’ye, Ocak - Ekim döneminde prim üretimi %103 artışla 20,0 milyar TL’ye yükseldi.

AKSA: Akkök Next’e 320.000 TL bedelle %9,25’lik oranda iştirak edilmesine karar verildiği açıklandı.

AKSEN: Şirketin Taşkent'te, Özbekistan Enerji Bakanlığı'na bağlı NEGU ile Özbekistan'ın Talimercan’da 430 MW kurulu güçte bir doğal gaz kombine çevrim santrali kurulması ve işletilmesini anlaşmasını imzaladığı açıklandı.

CUSAN: Şirket bağlı ortaklığı Çuhadaroğlu Alüminyum ile NEF arasındaki davanın şirket lehine sonuçlanması sonrasında NEF tarafından istinafa başvurulduğu, NEF’in istinaf başvurusunun reddedildiği ve bu kapsamda kararın kesinleşerek NEF’in şirkete 16,0 milyon TL ödeyeceği açıklandı.

Şirketin A1 Portföy’de sahip olduğu 4.135.673 adet payın Murat Güler’e devredildiği, A1 Portföy’ün unvanının Pardus Portföy olarak değiştirilmesi için de SPK’ya başvuru yapıldığı açıklandı.

KARSN: Şirketin Norveçli VY Grup ile, Finlandiya Remoted firması tarafından Tampere şehrinde kullanılmasına yönelik 1 adet 8 metre Otonom e-Atak araç satışı için sözleşme imzaladığı açıklandı.

KCHOL: Batarya hücre yatırımının gelecekte yeniden değerlendirilmek üzere iptal edildiği açıklandı.

KONTR: Şirket ile yurt dışında bir müşterisi arasında 14,1 milyon dolarlık Yüksek Gerilim Trafo Merkezi yapımı sözleşmesi imzalandığı açıklandı.

KLKIM: Irak’ta 27.000 m2'lik arazide, 10 milyon dolarlık yatırımla 100.000 ton kuru harç ve 5.000 ton boya kapasitesine sahip bir üretim tesisinin kurulmasına karar verildiği açıklandı.

MIATK: Şirket sermayesinin 38 milyon TL’den %1.200 oranında bedelsiz olarak 456 milyon TL artışla 494 milyon TL’ye yükseltilmesi kapsamında yapılan başvuru SPK tarafından onaylandı. 2- Şirket ile Havelsan arasında 345.000 dolarlık sözleşme imzalandığı açıklandı.