Ekonomi Takvimi

Veri Takvimi

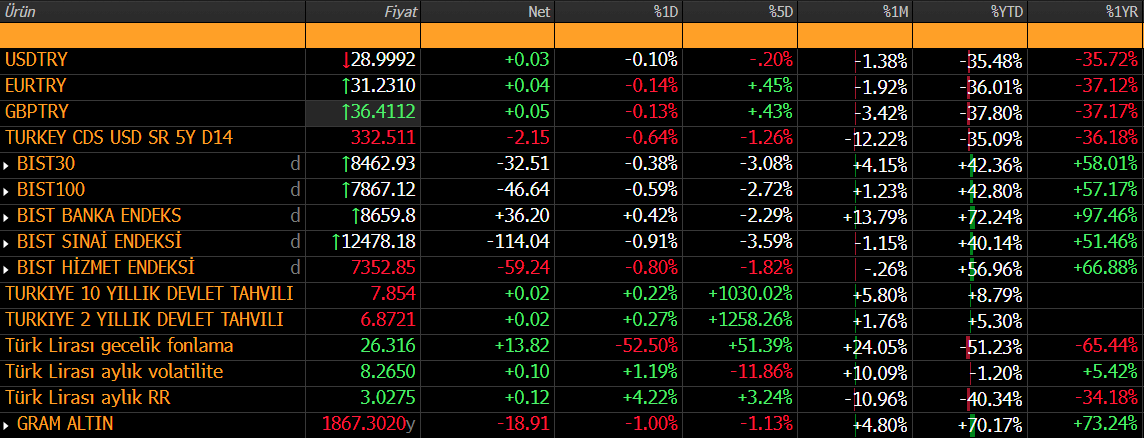

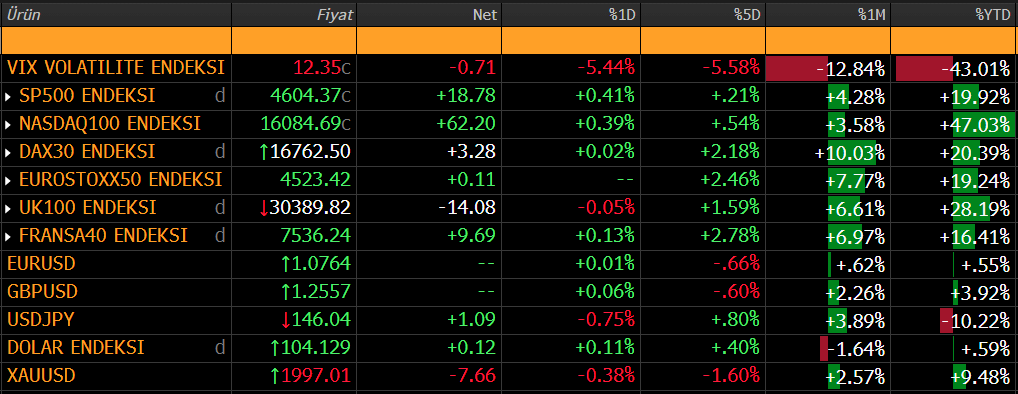

PİYASALARDA SON DURUM

YURT İÇİ PİYASALARDA SON DURUM

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

BORSA YORUMU

DOLAR TL YORUMU

EURO/DOLAR YORUMU

EUR/USD: Parite geçtiğimiz haftayı 1,07% oranında düşüş ile 1,0763 seviyesinden tamamladı. Hafta içinde 1,0724-1,0895 arasında işlem gördü. Geçtiğimiz hafta ABD'de açıklanan öncü veriler istihdam piyasasında yavaşlama olduğuna işaret ederken, cuma günü açıklanan istihdam raporunda kasım ayında 199 bin kişi ile beklentilerin üzerinde artış görüldü. İşsizlik oranı yeniden 3,70%'ye gerileyerek iyileşme gösterdi. Ortalama saatlik kazançlar beklentilerin hafif üzerinde artış gösterdi. Açıklanan rapor istihdam piyasasının hala güçlü olduğunu göstererek, Fed'in faiz indirim döngüsüne yönelik iyimser beklentileri zayıflattı. Dolar endeksi haftayı 0,79% yükseliş ile 104 puanın üzerinde tamamladı. Euro bölgesinde ise GSYH 3Ç23'te beklentilere paralel önceki çeyreğe göre 0,10% daralma gösterdi. Bu hafta ABD'de açıklanacak enflasyon verileri ve ardından Fed faiz kararı piyasaların odağında olacak. Perşembe günü ise ECB'nin faiz kararı ve karar sonrası AMB Başkanı Lagarde'nin açıklamaları pariteye yön verebilir.

Teknik olarak, kısa vadeli görünümün zayıflamasının ardından 1,0740 desteğine kadar geri çekilme görüldü. Bu seviyeden sınırlı tepki alışları gerçekleşti. Yeniden 1,0740 desteğinin altına geçilmesi halinde 1,0690'a kadar geri çekilme devam edebilir. Yukarı yönde ise ara direnç olarak 1,0800 seviyesi yer alırken, 1,0880-1,0960 sonraki önemli direnç seviyeleri olarak yer almaktadır.

Destek: 1,0740-1,0690-1,0660

Direnç: 1,0800-1,0880-1,0960

HACİM-YÜKSELEN-DÜŞEN

ŞİRKET HABERLERİ

CATES: Şirket payları 7 Aralık'ta Borsa'da işlem görmeye başlayacak.

ASTOR: Şirketin Türkmenistan’da bir şirket ile 1,6 milyonlık sözleşme imzaladığı açıklandı.

ALKA: Ekolojik Ürün Sertifikalarından olan Eco Label ve Eco Mark sertifikalarının alındığı açıklandı.

CWENE: Şirket ile Gökhan Tekstil arasında 15,3 milyon dolarlık GES kurulumu sözleşmesi imzalandığı açıklandı.

DGNMO: Şirketin İstanbul Beyoğlu Okmeydanı Kentsel Dönüşüm 1.Etap 2.Kısım Konut ve Ticaret İnşaatları Projesi kapsamında 20,6 milyon TL bedelli iş aldığı açıklandı.

EBEBK: Kasım ayında şirket mağazalarını ziyaret eden sayısı %12 artışla 3,9 milyona, Ocak – Kasım döneminde şirket mağazalarını ziyaret eden sayısı %24 artışla 43,3 milyona yükseldi.

GARAN: 259,5 milyon dolar ve 142,5 milyon euro olmak üzere 367 gün vadeli sendikasyon kredisi sağlarken, kredinin maliyeti ABD Doları ve Euro cinsinden sırasıyla Sofr+%3,50 ve Euribor+%3,25 olarak açıklandı.

KNFRT: Şirketin %100 bağlı ortaklığı Konfrut AG Tarım’ın BAE’ye 440 ton narenciye ihracatı gerçekleştirdiği açıklandı.

KCAER: Şirketin yurt dışından 23,0 milyon dolarlık sipariş aldığı açıklandı.

MIATK: Şirket bağlı ortaklığı Enerjey Enerji’nin %100 bağlı ortaklığı Diltekin Enerji’nin sermayesinin 50.000’den 20,4 milyon TL’ye yükseltilmesi işleminin tamamlandığı açıklandı.

TOASO: Rekabet Kurulu tarafından Stellantis Otomotiv paylarının devralınmasına ilişkin sözleşmenin nihai incelemeye alınmasına karar verildiği açıklandı.