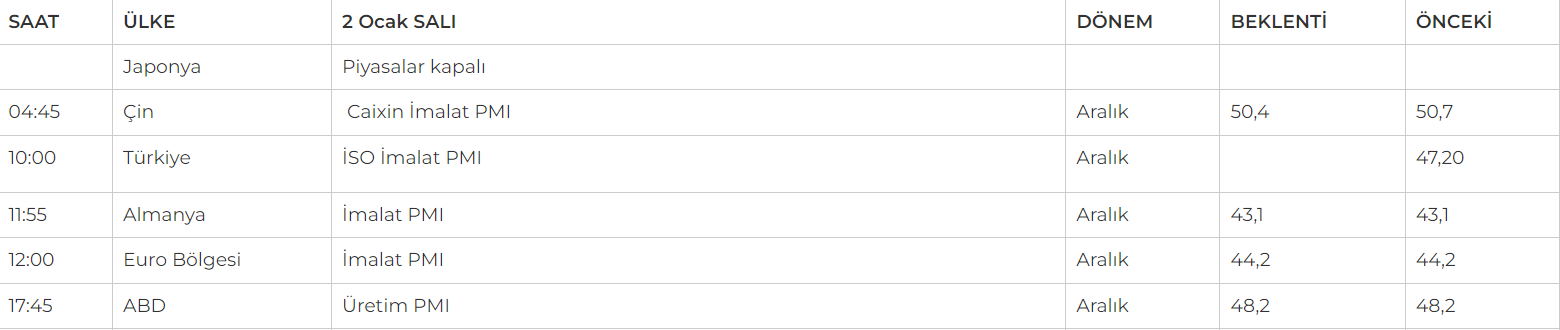

Veri Takvimi

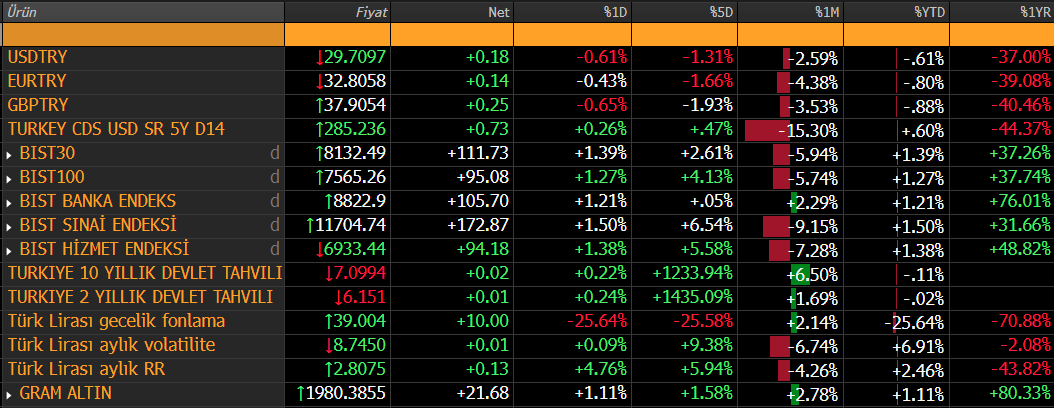

YURT İÇİ PİYASALARDA SON DURUM

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

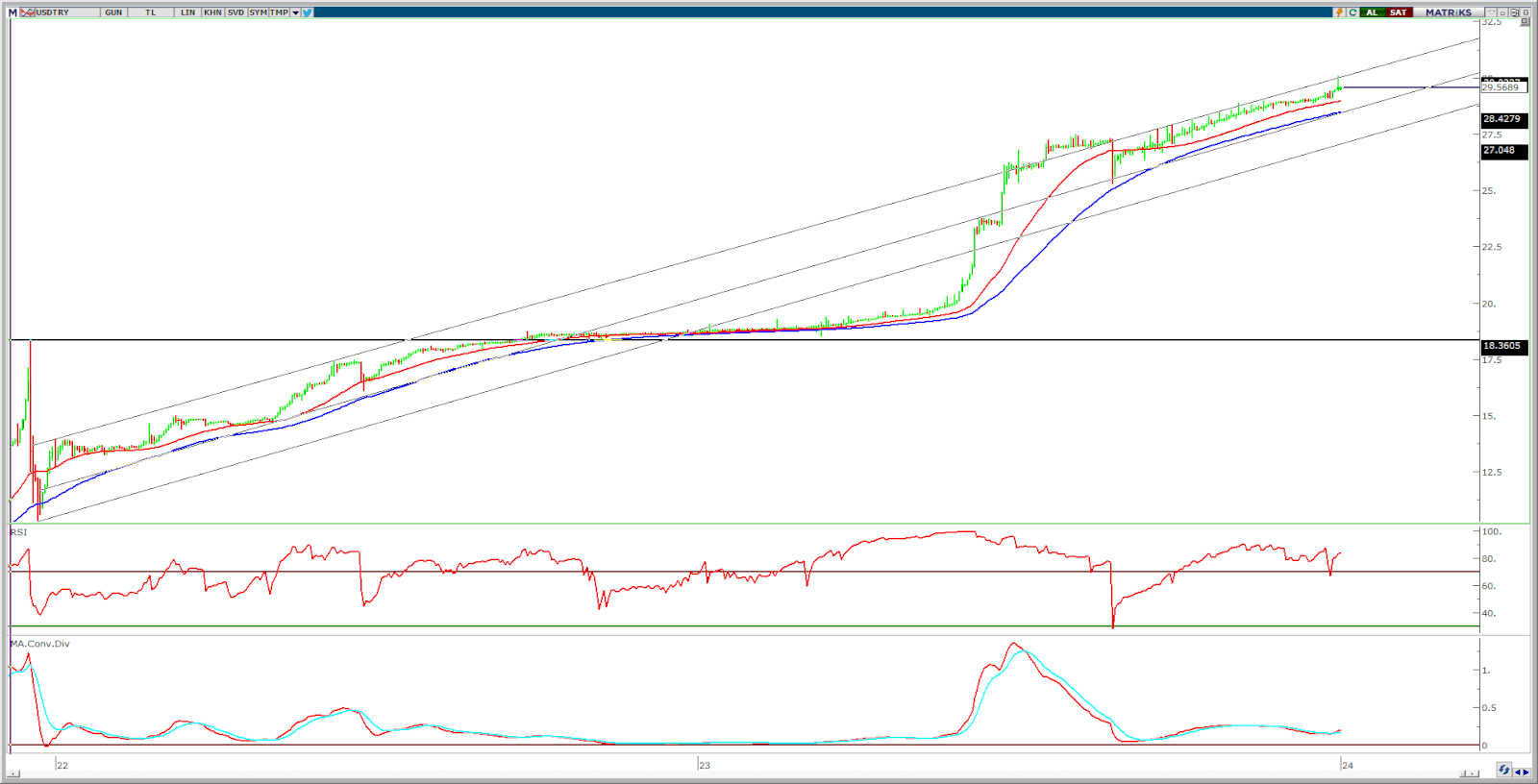

EUR/USD: Parite geçtiğimiz haftayı 0,24% oranında yükselişle 1,1041 seviyesinden tamamlarken, 2023 yılı performansı 3,18% olarak gerçekleşti. DXY ise yılı 2,07% kayıpla tamamladı. Parite geçtiğimiz hafta içinde 1,0996-1,1143 arasında işlem gördü. Dolar endeksindeki zayıf seyir pariteye destek verdi. Bu hafta ABD'de aralık ayı istihdam raporu ve sektörel PMI'lar önemli olacak. İstihdam raporu ve öncesinde sektörden gelecek öncü verilerde güçlü istihdam sonuçları pariteyi baskılayabilir. Euro bölgesinde ise aralık ayı PMI'lar ve aralık ayı öncü TÜFE verileri piyasaların odağında olacak. Faiz indirimlerinin konuşulmaya başladığı süreçte verilerdeki sapmalar volatiliteyi artırabilir.

Teknik olarak, kısa vadeli görünüm pozitif seyrini korudu. Yukarı yönde 1,1090 direnci üzerinde de kapanış gerçekleşti. Yükselişin devamında 1,1160 seviyesi hedef olarak takip edilebilir. 1,1160 üzerinde yukarı yönlü seyrin ivme kazanması beklenebilir. Geri çekilmelerde ise 1,1090 desteği önem arz ederken, bu seviye altında 1,1060-1,1000 destekleri gündeme gelebilir.

Destek: 1,1090-1,1060-1,1000

Direnç: 1,1160-1,1200-1,1280

HACİM-YÜKSELEN-DÜŞEN

ŞİRKET HABERLERİ

ASELS: Şirket ile bir müşterisi arasında 65,9 milyon dolar bedelli sözleşme imzalandığı açıklandı.

ARDYZ: İstanbul Yıldız Teknik Üniversitesi Yıldız Teknopark'ta İstanbul Ar – Ge şubesinin kurulmasına karar verildiği açıklandı.

BFREN: 2023’te tamamlanan üretim hattı kapsamında ilk siparişlerin FROTO’ya sevk edildiği, 2024 yılı içerisinde FROTO planına uyumlu olarak ürünlerin seri üretimine devam edileceği açıklandı.

CVKMD: Pay geri alım programının başlatılmasına, 250.000 adet paya karşılık 75 milyon TL kaynak ayrılmasına karar verildiği açıklandı.

DGNMO: D'Afric Senegal’in %100’ünün Doğanlar Yatırım Holding tarafından devralındığı açıklandı.

EKOS: Ekos Mobilite'nin şarj istasyonu yatırımları kapsamında Balıkesir’de Balpark'a ait otoparklarda 5 bölgede 11 adet şarj istasyonunun devreye alınacağı açıklandı.

HEKTS: Şirket tarafından kiralanan Balıkesir’deki 40.336 m2 alan içinde 10.375 m2 kapalı alana sahip taşınmaza ait kiralama hakkının devri ve tesis içerisinde yer alan makine ve ekipmanlarının 20 milyon euro bedelle, şirketin %100 bağlı ortaklığı Arma İlaç’a satılmasına karar verildiği açıklandı. 2- Arma İlaç’ın 456,1 milyon TL’ye OYAK Gıda’ya satılmasına karar verildiği açıklandı.

THYAO: Şirket mülkiyetinde bulunan 5 adet Boeing B737-800 tipi uçağının ayni sermaye olarak AJet’e devredildiği açıklandı.

TCELL: Şirket bağlı ortaklığı Lifecell LLC, LLC Global Bilgi ve LLC Ukrtower paylarının tamamının NJJ Capital'e devri için pay devir sözleşmesinin imzalandığı açıklandı.

AHGAZ: Şirket paylarının geri alınması kapsamında 384.819 adet pay 10,17 – 10,20 TL fiyat aralığından geri alındı.

AKSA: Emniyet Ticaret tarafından 93,60 – 96,45 TL fiyat aralığından 202.000 adet pay alınırken, şirket sermayesindeki payı %22,42’ye yükseldi.

BIGCH: Fethi Saruhan Tan tarafından 19,50 – 20,78 TL fiyat aralığından 292.113 adet pay alınırken, şirket sermayesindeki payı %25,23’e yükseldi.

HTTBT: Azimut Portföy tarafından 55,44 TL fiyattan 100.000 adet pay alınırken, şirket sermayesindeki payı %5,05’e yükseldi.

MPARK: Şirket paylarının geri alınması kapsamında 84.500 adet pay 139,70 – 146,40 TL fiyat aralığından geri alındı.

SUWEN: Özcan Sümer tarafından 18,83 TL fiyattan 13.616.672 adet pay alınırken, şirket sermayesindeki payı %6,08’e yükseldi. 2- Ziraat Portföy tarafından 22,34 – 22,64 TL fiyat aralığından 3.905.675 adet alış ve 41.919 adet satış yapılırken, şirket sermayesindeki payı %10,68’e yükseldi.

YYLGD: Şirket paylarının geri alınması kapsamında 279.535 adet pay 12,57 – 12,86 TL fiyat aralığından geri alındı.