Veri Takvimi

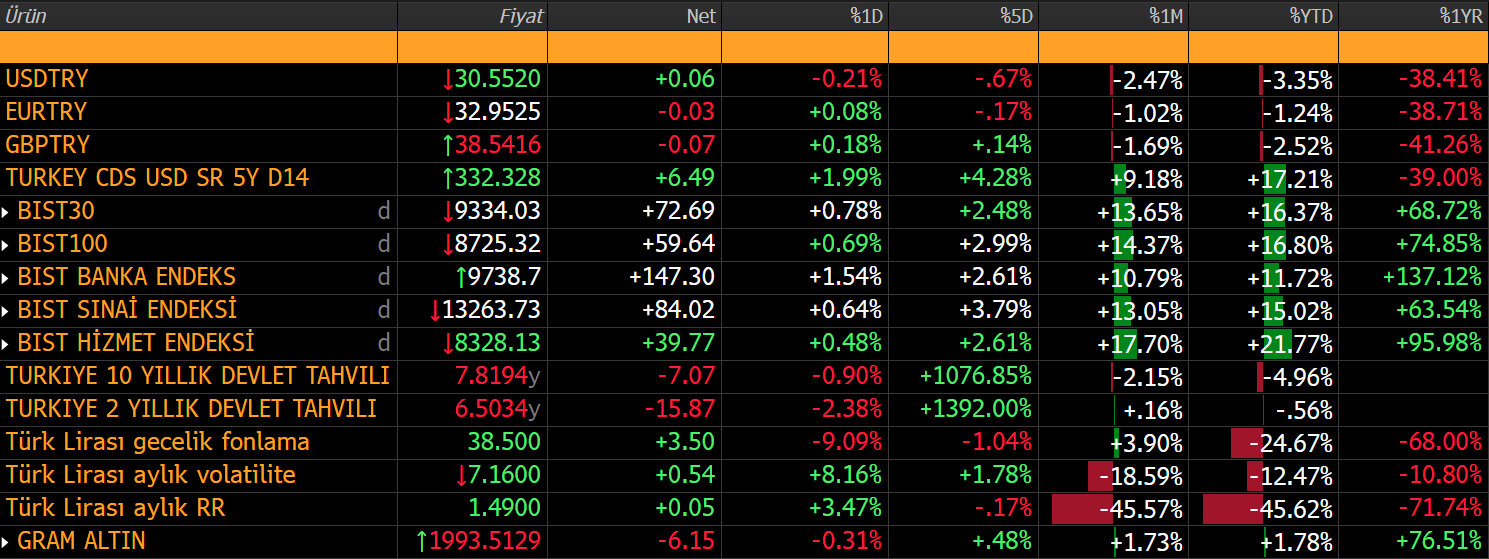

YURT İÇİ PİYASALARDA SON DURUM

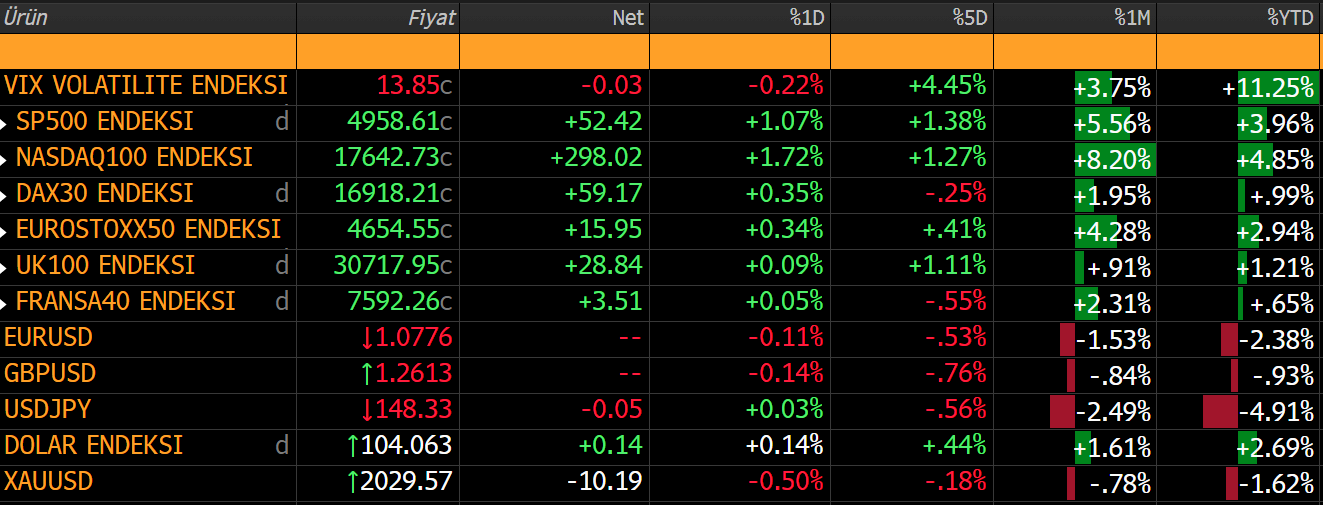

KÜRESEL PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

EUR/USD: Parite yeni haftaya da satış baskısı ile başlarken dünkü işlemleri 0,40% oranında düşüş ile 1,0742 seviyesinden tamamladı. Gün içinde 1,0723-1,0788 arasında işlem gördü. Fed üyelerinden gelen şahin açıklamalar mart ayında faiz indirim beklentilerini zayıflatırken, dolar endeksi 104 puanı aşarak kasım ayı ortasından bu yana en yüksek seviyeye ulaştı. Haftanın geri kalanında Fed ce AMB üyelerinden gelecek açıklamalar paritede oynaklık yaratabilir.

Teknik olarak, kısa vadeli görünüm zayıf seyrederken, 1,0800 altında negatif bölgede satış baskısı devam etti. 1,0740 desteğine yakın seviyeden kapanış gerçekleştiren paritede olası tepki yükselişlerinde 1,0880 seviyesi takip edilebilri. 1,0880 aşılmadığı sürece zayıf seyir devam edebilir. 1,0700 -1,0650 sonraki destek noktalarıdır. Yukarı yönde ise 1,0800-1,0880-1,0960 sıralı direnç seviyeleri olarak yer almaktadır.

Destek: 1,0740-1,0700-1,0650

Direnç: 1,0800-1,0880-1,0960

HACİM-YÜKSELEN-DÜŞEN

ŞİRKET HABERLERİ

PATEK – Şirket paylarının halka arzı kapsamında talepler 6 – 7 Şubat’ta toplanacak.

BORSK – Şirket paylarının halka arzı kapsamında talepler 7 – 8 – 9 Şubat’ta toplanacak.

AEFES: Şirket ile Tek Gıda İş Sendikası arasında devam eden toplu iş sözleşmesi sürecinde şirket, sendikanın aldığı grev kararı sonrasında lokavt kararı aldığı açıklandı.

BVSAN: Şirketin %85 sahip olduğu Bülbüloğlu Çelik’in 373.500 sözleşme imzaladığı açıklandı.

EBEBK: Ocak’ta ebebek mağazalarını ziyaret eden ziyaretçi sayısının %1 artışla 4,2 milyona yükseldiği, ebebek.com internet sitesi ziyaretçi sayısının %11 azalışla 11,1 milyona gerilediği açıklandı.

KORDS: B Preg Kompozit paylarının alım sürecinin tamamlandığı açıklandı.

MGROS: Ocak ayında 3 adet Migros, 11 adet Migros Jet ve 3 adet Mion mağazası açıldığı belirtildi.

SAHOL: Ömer Sabancı tarafından 2.150.000 adet payın Borsa’da işlem görebilmesi için MKK’ya kaydileştirme başvurusu yapıldı.

SOKE: ULUUN tarafından 11.500.000 adet payın Borsa’da işlem görebilmesi için MKK’ya kaydileştieme başvurusu yapıldı.

VESTL: TTD International S.A.S ve TDP SP. Z.O.O.’nun şirkete 684,4 milyon euro tazminat ödemesine karar verildiği açıklandı