Ekonomi Takvimi

Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

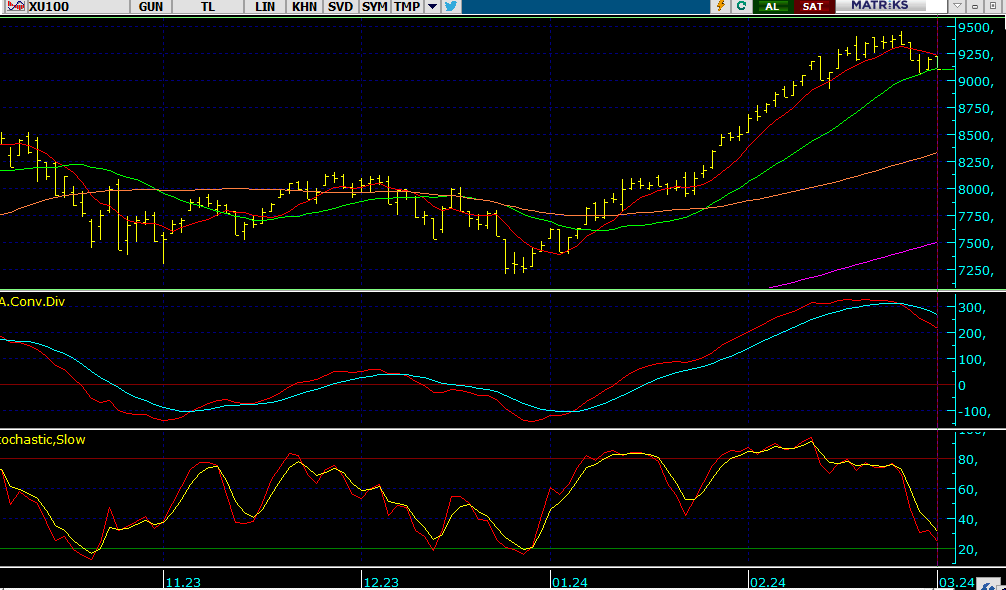

BORSA YORUMU

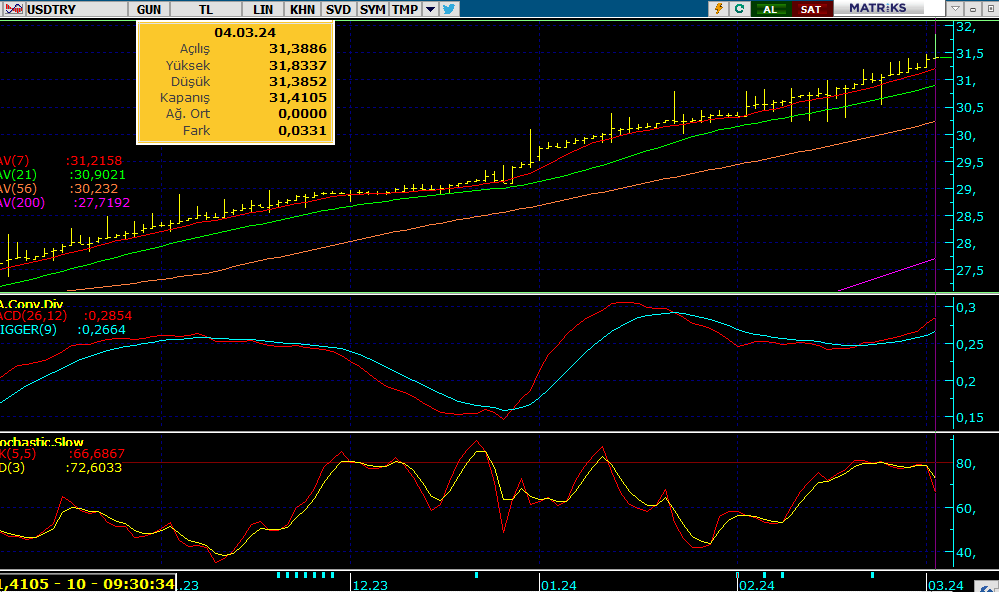

DOLAR TL YORUMU

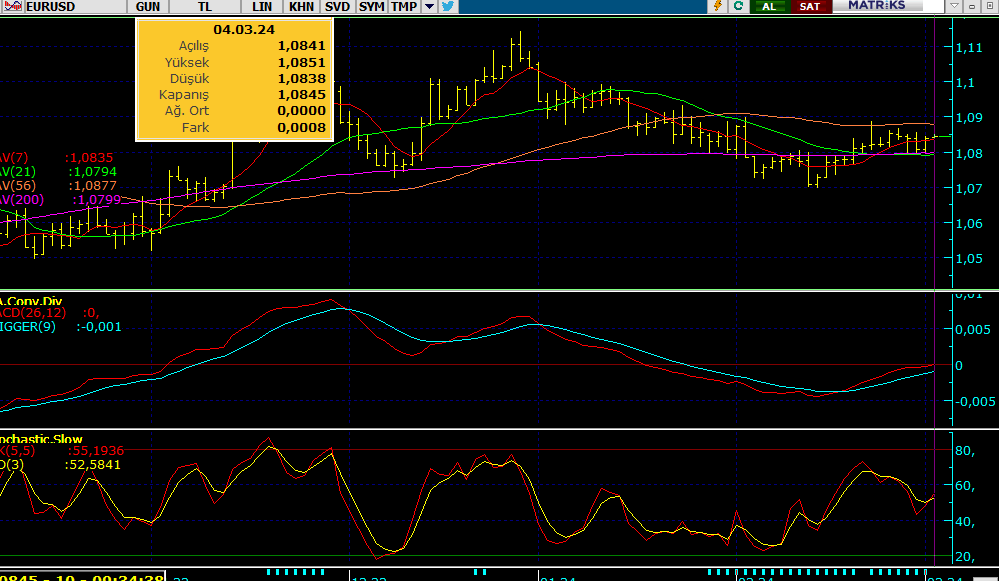

EURO/DOLAR YORUMU

EUR/USD: Geçtiğimiz hafta boyunca 1.088- 1.079 bant aralığında ki yatay seyrini çift yönlü fiyatlamalar dile devam ettiren paritede belirgin bir yön tayini teknik açıdan henüz görünmüyor. Dolarda ki geri çekilmeye rağmen euro lehine güçlenmenin sınırlı kaldığını söyleyebiliriz. Parite bugün bir kez daha yakın dirençlerini test ederek günü sürdürecektir. 1.088 direnci tutunmaya devam edecek ve parite mevcut bant aralığında dengelenerek kısmen yüksek bir kapanış gerçekleştirecektir. Parite severler için iki yönde de kırılma olmadığı müddetçe bu bant aralığı trade fırsatı olarak görülmeye devam edilebilir. Ancak olası kırılmalarda stoplu çalışılmalı ve piyasa yönünde olunmalıdır.

Dirençler: 1.0877 - 1.0900 - 1.092 - 1.095

Destekler: 1.0830 - 1,0795 - 1,077 - 1,0750

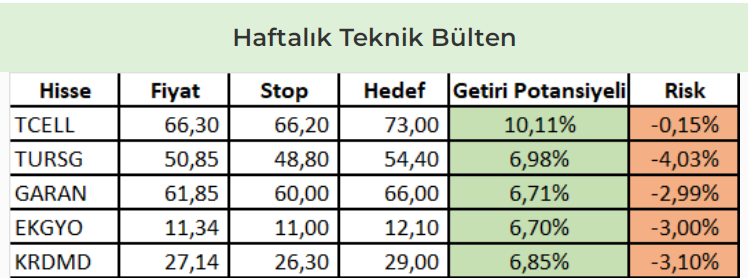

HAFTALIK ÖNERİ LİSTESİ GÜNCEL PERFORMANS TABLOSU

ŞİRKET HABERLERİ

* AKSA - Şirket kayıtlı sermaye tavanının 650 milyon TL’den 6,5 milyar TL’ye yükseltilmesi kapsamında yapılan başvuru SPK tarafından onaylandı.

* ACSEL - Şirket ile Petrol - İş sendikası arasında Toplu İş Sözleşmesi görüşmelerinin anlaşma ile sonuçlanarak sözleşme imzalandığı açıklandı.

* BMSTL - Şirketin, ABD’de %100 bağlı ortaklık olacak şekilde yeni bir şirket kurulmasına karar verdiği açıklandı.

* DESA - Şirket kayıtlı sermaye tavanının 245 milyon TL’den 750 milyon TL’ye yükseltilmesi kapsamında yapılan başvuru SPK tarafından onaylandı.

* ESEN - Şirket kayıtlı sermaye tavanının 200 milyon TL’den 3,0 milyar TL’ye yükseltilmesi kapsamında SPK’ ya başvuru yapıldığı açıklandı.

* SISE - Şirket tarafından Türkiye, İtalya ve Bulgaristan’da toplam kapasitesi 20 milyon m2’ye yaklaşan üç yeni kaplamalı cam hattı yatırımı kararını açıklarken, yatırımın 114 milyon dolar olduğu belirtildi.

* THYAO - Şirket ile Hava-İş Sendikası arasında devam eden toplu iş sözleşmesi müzakere sürecinde mutabakat sağlanamadığı açıklandı.

* PSGYO - A1 Portföy tarafından 4.500.000 adet alış ve 10.518.509 adet satış yapılırken, şirket sermayesindeki payı %4,95’e geriledi.

* ENERY - Şirket paylarının geri alınması kapsamında 20.565 adet pay 147,50 - 149,70 TL fiyat aralığından geri alındı.

* GEDZA - Hedef Portföy tarafından 65.000 adet pay satılırken, şirket sermayesindeki payı %4,99’a geriledi.

* SMART - Bank of America Corporation tarafından 61,48 - 70,08 TL fiyat aralığından 6.143.535 adet alış ve 7.409.364 adet satış yapılırken, şirket sermayesindeki payı %3,43’e geriledi.

* MNDTR - Şirket sermayesinin 349,7 milyon TL ‘den %200 oranında bedelli olarak 699,4 milyon TL nakden artışla 1,0 milyar TL’ye yükseltilmesi kapsamında rüçhan haklarının kullanılmasının ardından kalan 938.763 adet pay 6 - 7 Mart’ta Borsa Birincil Piyasa’da satılacak.

* GEREL - Yüksel Kardeş tarafından 8.787.848 adet pay satılırken, şirket sermayesindeki payı %2,50’ye geriledi.

* MANAS - Şirket sermayesinin 82,7 milyon TL’den %50 bedelli, %50 Borsa’da halka arz yöntemi ile 165,3 milyon TL’ye yükseltilmesi kapsamında SPK’ya başvuru yapıldı.