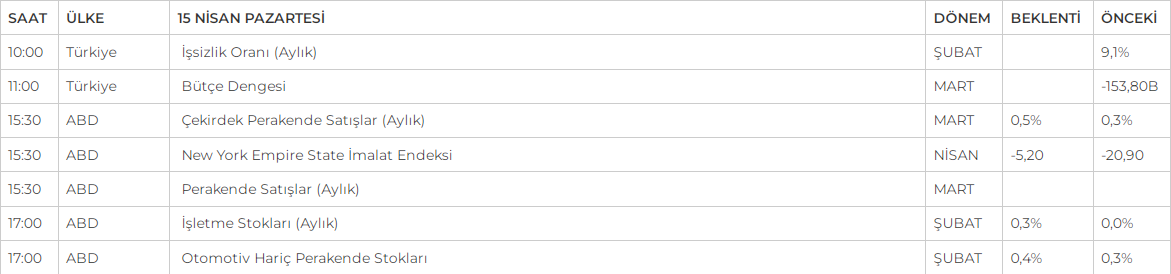

Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

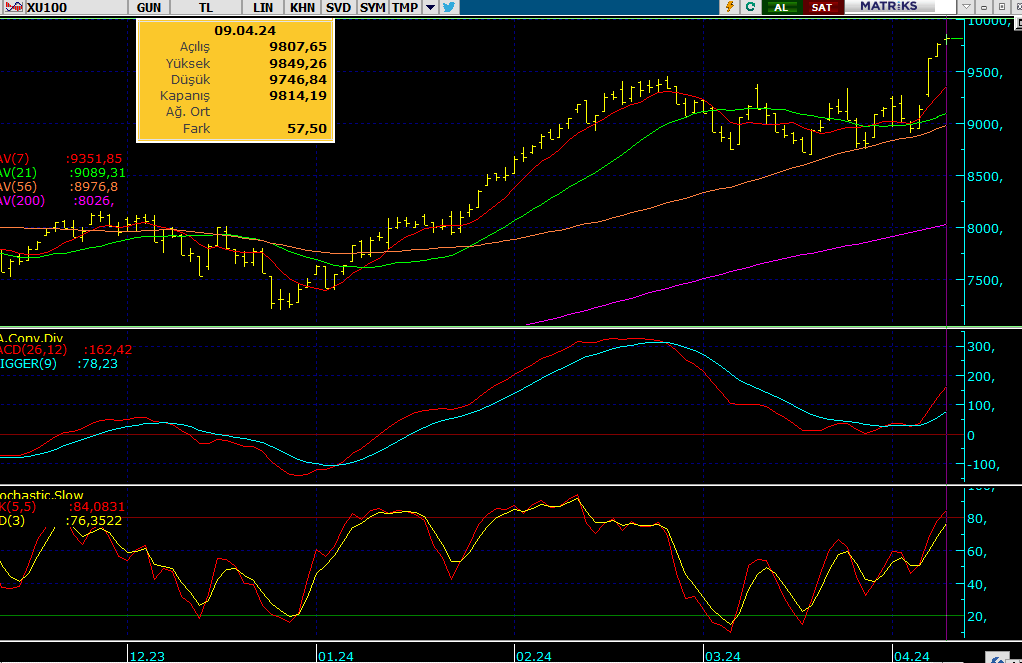

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Endeks bayram öncesi kısa haftayı son derece pozitif fiyatlamalar ile rekor seviyelere yakın tamamlarken, tatil sonrası için de iyi bir performans beklentisi ile kapanış yapmıştı. Daha önce işaret etmiş olduğumuz 9850 kademelerini test ederek kapanış yapan endekste yeni hafta başlangıcının ise Orta Doğu kaynaklı artan jeopolitik risklerin gölgesinde kısmen satıcılı ve negatif bir başlangıç yapacağını düşünüyoruz. Endeks ilk etapta aşağı yönlü baskılanırken yakın destek kademelerinde tutunmaya çalışacaktır. Endeksin 9500 - 9400 seviyelerinde dengelenmesini ve sonrasında gelişmelere odaklı fiyatlamalar ile çift yönlü dalgalanarak gün boyu yön arayışını sürdürmesini bekliyoruz. Piyasa günlük kapanışını da yine 9400 seviyelerine yakın gerçekleştirecektir.

Dirençler; 9.850 - 10.000 - 10.150 - 10.400

Destekler; 9.650 - 9.450 - 9.250 - 9.000

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Nisan vade kontrat bayram öncesi hızlı alıcılı bir seyirle kapanış yaparken, 10.750 gibi kritik direnç seviyesine yakın kapanış gerçekleştirdi. Endeksin jeopolitik risklerin etkisi ile yeni haftaya kısmi düşüşle başlamasını öngörüyoruz. Piyasa bu etki ile 10.250 seviyelerini test ederken günlük kapanışını da 10.500 seviyelerinde gerçekleştirecektir.

DİRENÇLER; 10.750 - 10.850 - 11.000 - 11.300

DESTEKLER; 10,650 - 10.500 - 10.250 - 10.000

DOLAR/TL YAKIN VADE; Nisan vade kontratta satıcılı seyir tatil öncesi seanslarda da etkisini sürdürürken piyasa daha önce işaret etmiş olduğumuz kritik 32.20 seviyelerine yakın dengelenerek kısa haftayı tamamlamıştı. Piyasanın yeni hafta başlangıcını yine 32.50 seviyelerinde dengelenerek ve kısmen alıcılı başlamasını bekliyoruz. Günün devamında da piyasa gelişmelere odaklı fiyatlamalar ile yön arayışını sürdürecektir.

DİRENÇLER; 33,23 - 33,40 - 33,52 - 33.75

DESTEKLER; 32.50 - 32,20 - 32,00 - 31.50

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500; Yeni haftaya mevcut kademelerinde dengeli ve kısmen alıcılı başlayan endekste 5.200 l seviyeler öncelikli hedefler olarak karşımıza çıkıyor. Özellikle jeopolitik gelişmelere duyarlı fiyatlamalar ile yön arayışını sürdürecek olan endeksin 5200 - 5250 kademelerinde dengelenmesini bekliyoruz. Olumsuz gelişmelerde ise 5bin puan seviyesi dikkatle izlenmelidir.

DİRENÇ; 5200 - 5250 - 5300 - 5350

DESTEK; 5150 - 5100 - 5000 - 4850

NASDAQ; Son dönemde ekonomik ve jeopolitik gelişmelere odaklı fiyatlamaların etkili olduğu teknoloji hisselerinde 18.500 seviyelerinden gelen satışların bir miktar piyasayı baskıladığını görüyoruz. Baskılanma 18.000 puan seviyelerinde bulunan 56' günlük ortalama desteği üzerinde hız kesip dengelenirken piyasanın bir miktar gelişmelere odaklı bekleyiş içerisinde hareket ettiğini söyleyebiliriz. Bu etki ile piyasa öncelikle Orta Doğu kaynaklı jeopolitik risklere odaklanırken, gelişmelerin etkisinde mevcut kademelerinde ki fiyatlamalarını çift yönlü ataklarla devam ettirecektir. Özellikle hafta boyunca gelişmelere odaklı olacak olan endekste kritik 18bin desteğinin tutunması önemli. Bu seviyenin bıraktığı durumlarda satışların derinleşmesi ve 17.500 seviyeleri hedeflenmelidir. Olumlu gelişmelerde ise piyasa bi kez daha 18.500 üzerinde 19 bin li seviyelere odaklanacaktır.

DİRENÇ; 18.325 - 18.500 - 18.750 - 19.000

DESTEK; 18,000 - 17.550 - 17.350 - 17.000

ABD BORSALARI ŞİRKET HABERLERİ

- (MSFT)-Microsoft: Londra’da Ar-Ge odaklı yapay zeka merkezi açmaya odaklanıyor.

- (TSLA)- : Elon Musk, Tesla'nın robotaksisini 8 Ağustos'ta tanıtacağını duyurdu.

-(F)-FORD: Yangınlara yol açabilecek yakıt sızıntısı riski nedeniyle Bronco ve Escape SUV'u geri çağırıyor

-(MRNA)- Moderna aşı tesisi planını durdurdu ve iptal edilen siparişlerden 1 milyar doların üzerinde zarar etti.

-(SPOT)- Spotify: -DIY- şarkı remiksleme araçlarını tanıtmaya hazırlanıyor. Böylece değişen müzik alışkanlıklarına uyum sağlamayı ve gelirini artırmayı planlıyor.

-(META)- Facebook, Instagram ve WhatsApp'ın sahibi Meta, yapay zeka iş yükleri için tasarlanmış çip ailesi MTIA'nın yeni neslinin detaylarını paylaştı.

-(SAMSUNG ELEC)- Samsung yüzde 20,8'lik pazar payı ile Apple'ı geride bıraktı. Küresel bazda bu yılın ilk çeyreğinde 289,4 milyon akıllı telefon satışı gerçekleşti.

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

EURUS; Gerek uzun süreli faizlerin yüksek kalacağı beklentisi, gerekse Euro bölgesinden ilk faiz indirim adımının gelecek olması ve son dönemde yaşanan jeopolitik gelişmelerin etkisi ile dolarda ki hızlı değerlenme etkisi paritenin kritik dip seviyelere doğru sert geri çekilmesine neden oldu. Bu etki ile parite 1.070 altına sarkarken dolar endeksinin de uzun bir dönem sonrası 106 seviyelerini aşması piyasada dolar lehine oluşan rallinin boyutlarını göstermiş oluyor. Yeni hafta başlangıcında paritenin kısmen tepki vererek 1.070 seviyesine yakın dengelenmesi beklenebilir. Özellikle hafta boyu jeopolitik gelişmeler ve ekonomi tarafında ki gelişmelerin etkisi ile piyasanın yön bulması beklenmelidir. Aşağı yönlü kırılmalarda piyasa yönünde olunmaya zen gösterilmelidir.

Dirençler; 1.070 - 1.073 - 1.077 - 1.080

Destekler; 1.062 - 1.060 - 1,058 - 1,055

ALTIN ONS

GÜMÜŞ ONS

Artan jeopolitik riskler değerli metalleri destekliyor

ONS ALTIN; Jeopolitik risklerin ön plana çıktığı geçtiğimiz hafta boyunca alıcılı seyrini sürdüren ONS Altında cuma itibariyle yeni zirveler gelirken, piyasa sonrasında savaşın büyümeyeceği yönlü algının güçlenmesi ve birazda kar satışları ile tekrar gerileyerek haftayı tamamladı. Yeni haftayı alıcılı start veren altın bir kez daha 2400 seviyesine doğru tırmanışa geçmiş görünüyor. Özellikle jeopolitik risklerin ön planda olması altının mevcut rallisini desteklerken, piyasa yüksek seyrini de hafta boyunca devam ettirecektir.

Dirençler; 2400 - 2430 - 2450 - 2500

Destekler; 2350 - 2330 - 2300 - 2250

GÜMÜŞ; Orta doğu kaynaklı jeopolitik risklerin artması ve dünya gündemine etkileri ile değerli metallere gelen hızlı talebin gümüş cephesinde de sert fiyatlamalara neden olduğunu görüyoruz. Piyasa bu etki ile 30 ons seviyelerini görürken, sonrasında ki savaşın büyümeyeceği yönünde algının güçlenmesi ile tekrar atakların hız kestiğini gördük. Yeni hafta başlangıcını kısmen alıcılı start veren gümüşte gelişmelere odaklı fiyatlamalar ile yüksek seyrin devamını bekliyoruz. Piyasa bir süre 30 - 28 ons bandında yatay seyredecek ve gelişmelere odaklı yön arayıışını sürdürecektir.

Dirençler; 28.50 - 28.80 - 19.00 - 30.00

Destekler; 27,50 - 27.30 - 27.00 - 26.50