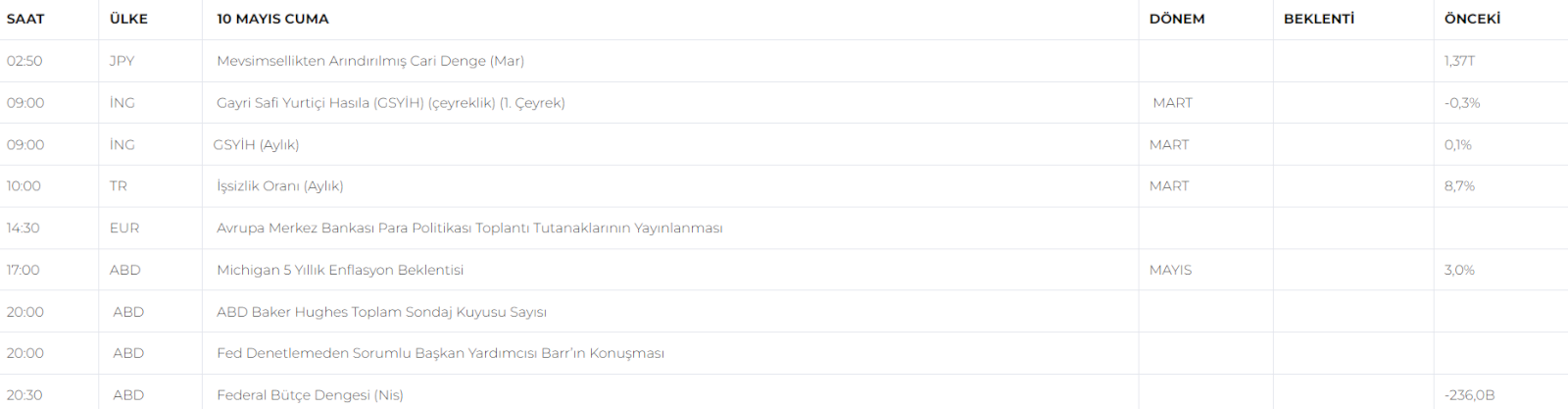

Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Dün güne kısmen alıcılı başlayan endekste günün devamında satışlar ön plana çıkarken piyasa bir kez daha yeni zirve seviyelerinden dönerek baskılanırken yakın destek seviyelerinde dengelenmeye çalıştı. Sonrasında gelen kısmi tepki alımlarının etkisi ile endeks günü 0.2% lik yükselişle 10.268 seviyesinden tamamladı. Endekste gıda perakende, bankacılık ve bazı holding hisseleri endeksi yukarı iterken, petro-kimya hisselerinde ki satıcılı eğilim ise piyasayı baskıladı. Endeksin bugün güne dar bant aralığında yatay bir başlangıç yapacaktır. İçeride ekonomi politikalarına dair artan güven etkisi ile özellikle CDS risk primimiz de ki düşüşün devamı hisse senedi tarafında ki genel olumlu havanın devamını destekliyor. Haliyle jeopolitik riskler ya da benzer olumsuzluklara rağmen piyasa yakın destekleri üzerinde tutunacak ve yukarı yönlü potansiyelini koruyarak günü artıda tamamlayacaktır. Özellikle 10.500 - 10.200 aralığında oluşacak bant hareketlerinin çift yönlü fiyatlamalar ile devam etmesi beklenmelidir.

Dirençler; 10.375 - 10.450 - 10.500 - 10.650

Destekler; 10.200 - 10.150 - 10.000 - 9.850

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

-(PGSUS)-Pegasus Havayolları: 2024 yılının ilk çeyreği için net dönem zararı 103 milyon Euro oldu.

-(DOHOL)-Doğan Holding, stratejik hedefleri doğrultusunda başarıyla ilerlediği 2023 yılında bir önceki yıla göre %78 reel artışla 52,6 milyar TL konsolide gelir elde etti.

-Türkiye Sınai Kalkınma Bankası (TSKB), ilk çeyrekte 1 milyar 934 milyon lira net kar elde etti

-Mercedes-Benz (MBG), 210 milyon TL’lik yatırımla Parça Lojistik Merkezi açtı. Ayrıca yetkililer, sürdürülebilirlik ve lojistik verimliliği hedefleyen merkezin kendi elektriğini üreteceğini söyledi.

-Altınay Savunma Teknolojileri(ALTNY), 8-9-10 Mayıs tarihlerinde talep toplayacak, satış fiyatı 32,00₺.

-KOÇ Metalurji (KOCMT), 9-10 Mayıs tarihlerinde talep toplayacak, satış fiyatı 20,50₺.

BIST30 YAKIN VADE

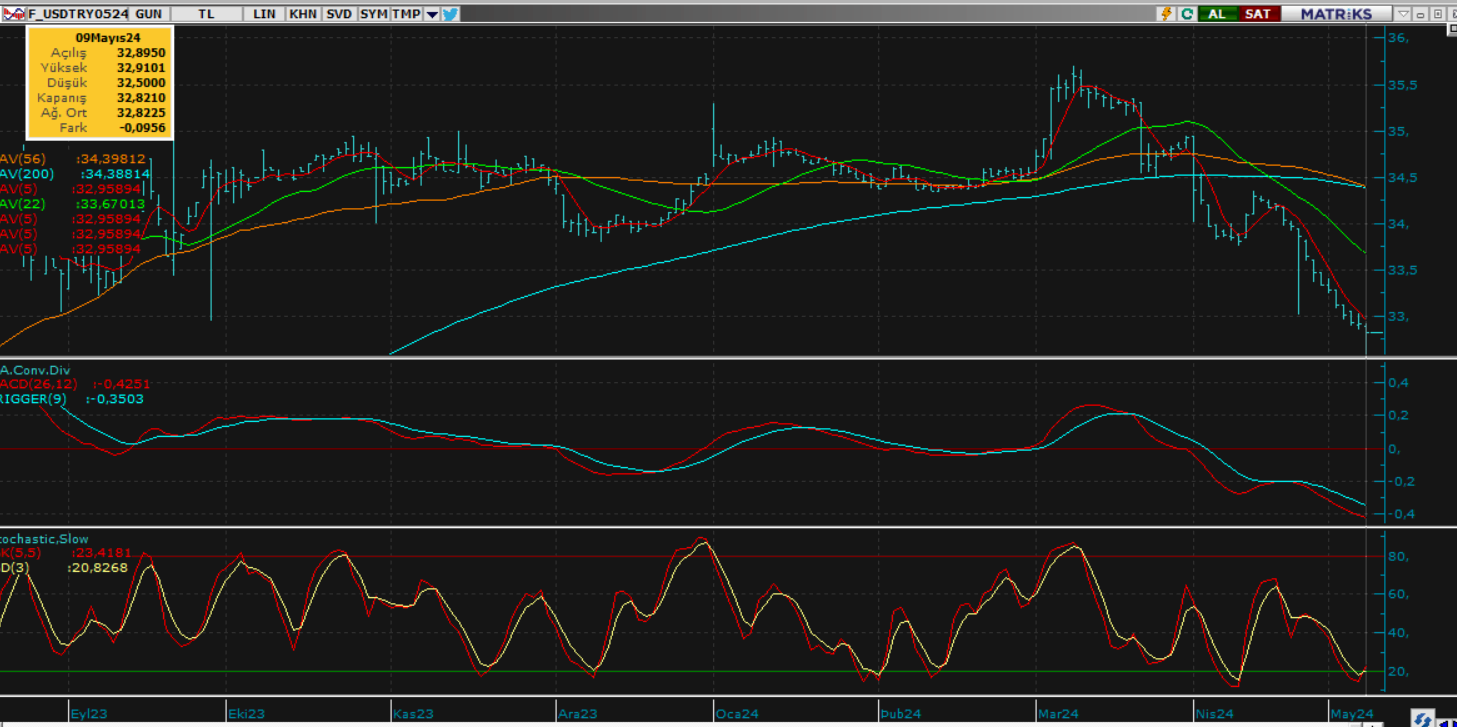

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Haziran vade kontrat dün güne bir kez daha yatay ve hafif alıcılı başlasa da günün devamında beklentilerimize paralel baskılanırken özellikle kritik 11.550 desteğine doğru düşüşünü genişletme eğiliminde fiyatlanmaya devam etti. Sonrasında gelen alımlarla tekrar 11.800 civarında dengelenen endeks günlük kapanışını da bu seviyeye yakın gerçekleştirdi. Endekste benzer bir seyrin bugünde etkisini sürdürmesini bekliyoruz. Hafif alıcılı ve kısmen yatay başlaması muhtemel görünen endeks ara ara baskılanırken sonrasında gelecek tepki alımları ile günü bir kez daha 12 bin seviyesine yakın tamamlama ihtimali kuvvetli görünüyor. Aşağıda özellikle 11.750 ve 11.550 destek kademeleri piyasayı tutmayı sürdürecek ve yukarı yönlü potansiyeli destekleyecektir.

DİRENÇLER; 12.000 - 12.070 - 12.200 - 12.500

DESTEKLER; 11.750 - 11.550 - 11.350 - 11.250

DOLAR/TL YAKIN VADE; Mayıs vade kontrat dün güne bir kez daha baskılanarak başlarken piyasa özellikle TCMB raporu ve Başkanın sunumu ile daha da düşüşünü derinleştirdi ve gün içerisinde 32.50 kritik destek seviyesini de test etmiş oldu. Piyasa Bankanın yıl sonu enflasyon beklentisini yukarı çekmesi ile daha uzun süreli sıkı duruşu bir nevi kur üzerinden hızlıca fiyatlamış oldu. TL de ki değerlenme süreci devam ederken piyasa merkezin alım yönlü müdahalesi ile belli bir dengede seyrini sürdürüyor. Bu etki ile bugün de kur tarafında baskılanma devam ederken kurun 33 - 32.50 bandında yatay seyrini devam ettireceğini ve günü 32.80 seviyelerinde dengelenerek tamamlayacağını düşünüyoruz.

DİRENÇLER; 33.00 - 33.20 - 33.50 - 33.70

DESTEKLER; 32.75 - 32.50 - 32.00 - 31.50

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500; Gerek zaman zaman artan jeopolitik gerilim etkisi ve gerekse FED beklentilerine dair temkinli gelişmelerin yaşanması piyasalarda ki risk iştahını törpülese de piyasa bir şekilde faiz indirim sürecine dair koruduğu iyimserliği ile pozitif fiyatlamalarını sürdürüyor. Dün de bir kez daha piyasa son iki günlük baskılanmanın ardından yönünü yukarıya çevirirken kritik 5250 direncini zorlayarak günü tamamladı. Bugün Uzak doğu açılışından itibaren vadeli tarafta pozitif fiyatlamalar dikkat çekiyor. Haftanın son gününde endeksteki bu iştahlı görünümün devam edebileceğini ve özellikle 5250 üzerinde piyasanın yukarı yönlü potansiyelini koruyarak haftayı kapatacağını düşünüyoruz.

DİRENÇ; 5250 - 5300 - 5350 - 5400

DESTEK; 5200 - 5160 - 5130 - 5000

NASDAQ; Son iki günlük yatay ve sığ bir fiyatlama sürecinin ardından baskıyı kıran ve dün bir kez daha günü pozitif tamamlayan teknoloji hisselerinde genel görünümde güçlenme dikkat çekse de henüz istenilen potansiyel oluşmamış görünüyor. FED yetkililerinden gelen temkinli açıklamalar ve jeopolitik risklere karşı artan piyasa duyarlılığı olası toparlanmalarda erken hız kesmeye de neden olabiliyor. Piyasanın bugünde pozitif fiyatlamalar ile özellikle haftaya gelecek olan enflasyon verisine dair beklentileri bir miktar satın alabileceğini düşünüyoruz. Bu bağlamda endeks bugün 18.500 seviyesine doğru ataklarını genişletebilir ve haftayı günün yükseğine yakın tamamlayabilir. Olası dönüşlerde ise piyasa temkinli iyimserliğini koruyacak ve yakın desteklerinde tutunmaya devam edecektir.

DİRENÇ; 18.250 - 18.300 - 18.500 - 19.000

DESTEK; 18.100 - 18.000 - 17.800 - 17.650

ABD BORSALARI ŞİRKET HABERLERİ

• Disney (DIS) ve Warner Bros (WBD), abone sayılarını arttırmayı planladıkları ABD'de başlatılacak olan bir yayın hizmetini duyurdu.

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

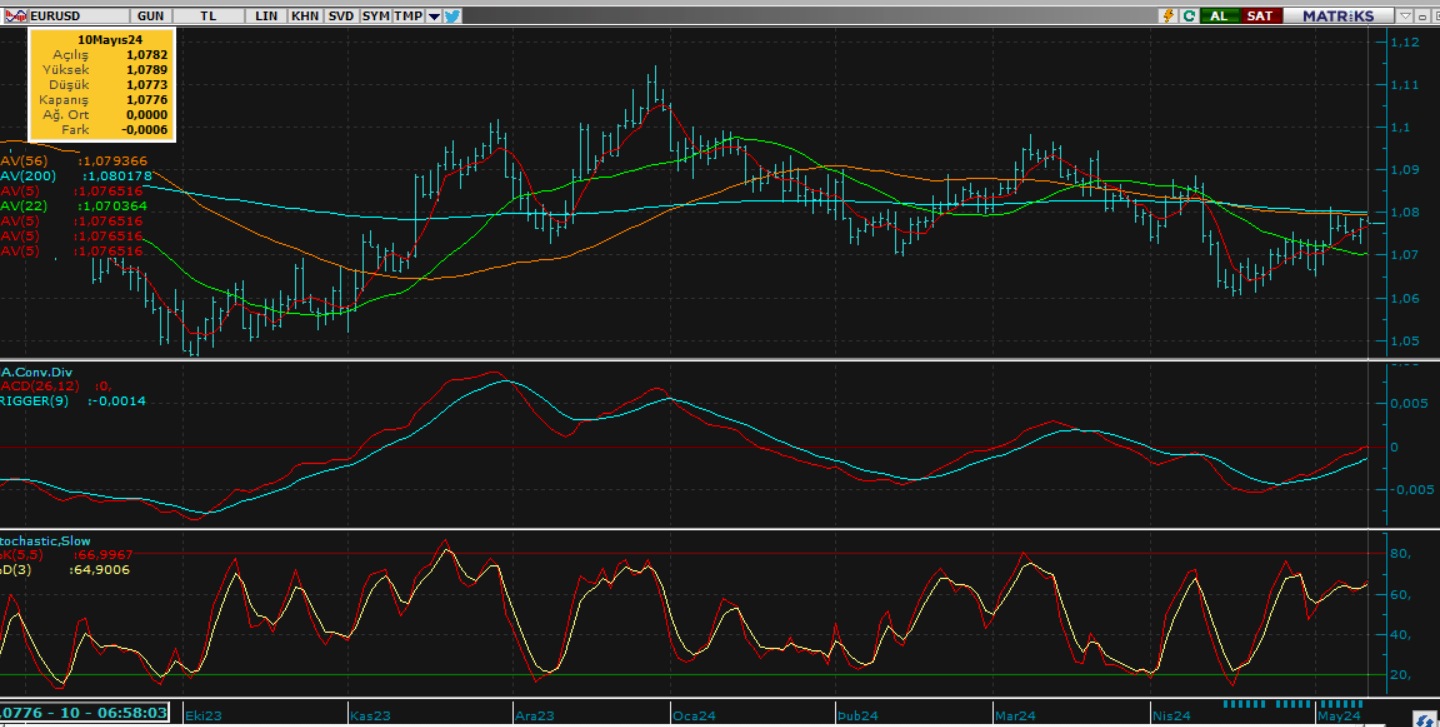

EURUS; Dolardaki gevşe eğilimi dün pariteyi bir kez daha yukarı taşırken piyasa 1.080 seviyesine yakın yukarı potansiyelini bugünde devam ettiriyor. Bu etki ile 2.080 direnci bugün bir kez daha zorlanacak ve piyasa ara ara ataklarla bu seviyeyi yukarı yönde aşacaktır. Gün sonu kapanışının 1.080 üzerinde gerçekleşmesini bekliyoruz.

Dirençler; 1.080 - 1.083 - 1.086 - 1.090

Destekler; 1.077 - 1.075 - 1.073 - 1.070

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

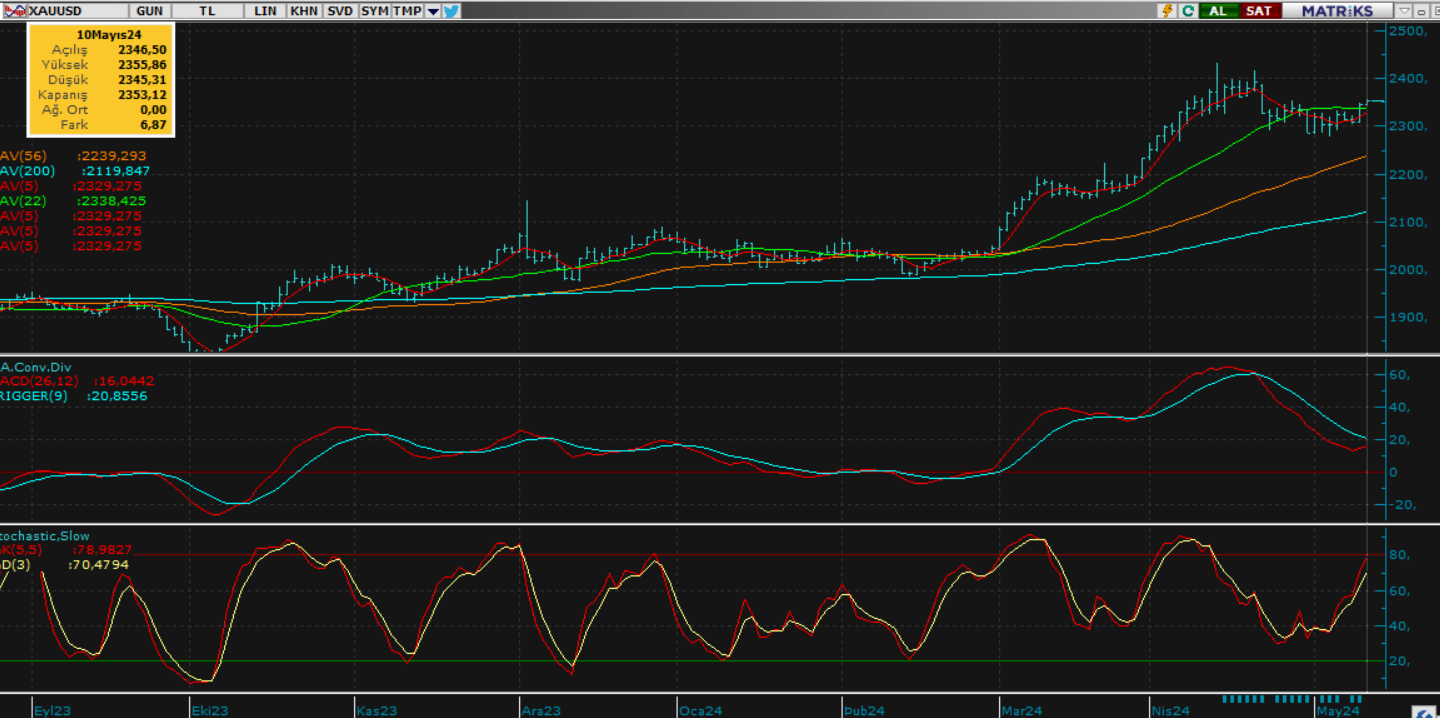

ONS ALTIN; Artan jeopolitik gerilim ve bir türlü sağlanamayan ateşkes etkisi altında beklentimizin üzerinde bir güçlenmeye neden olurken piyasa 2350 üzerinde tırmanışını ivmelendirmiş görünüyor. Bugün dolarda ki zayıflamanın da fiyatlamalarda etkili olduğu göz ardı edilmemelidir. Bu etki ile altın yukarı yönde ataklarını genişletecek ve 2400 seviyesine doğru günün yükseğinden kapanış gerçekleştirecektir.

Dirençler; 2360 - 2375 - 2400 - 2430

Destekler; 2350 - 2330 - 2300 - 2286

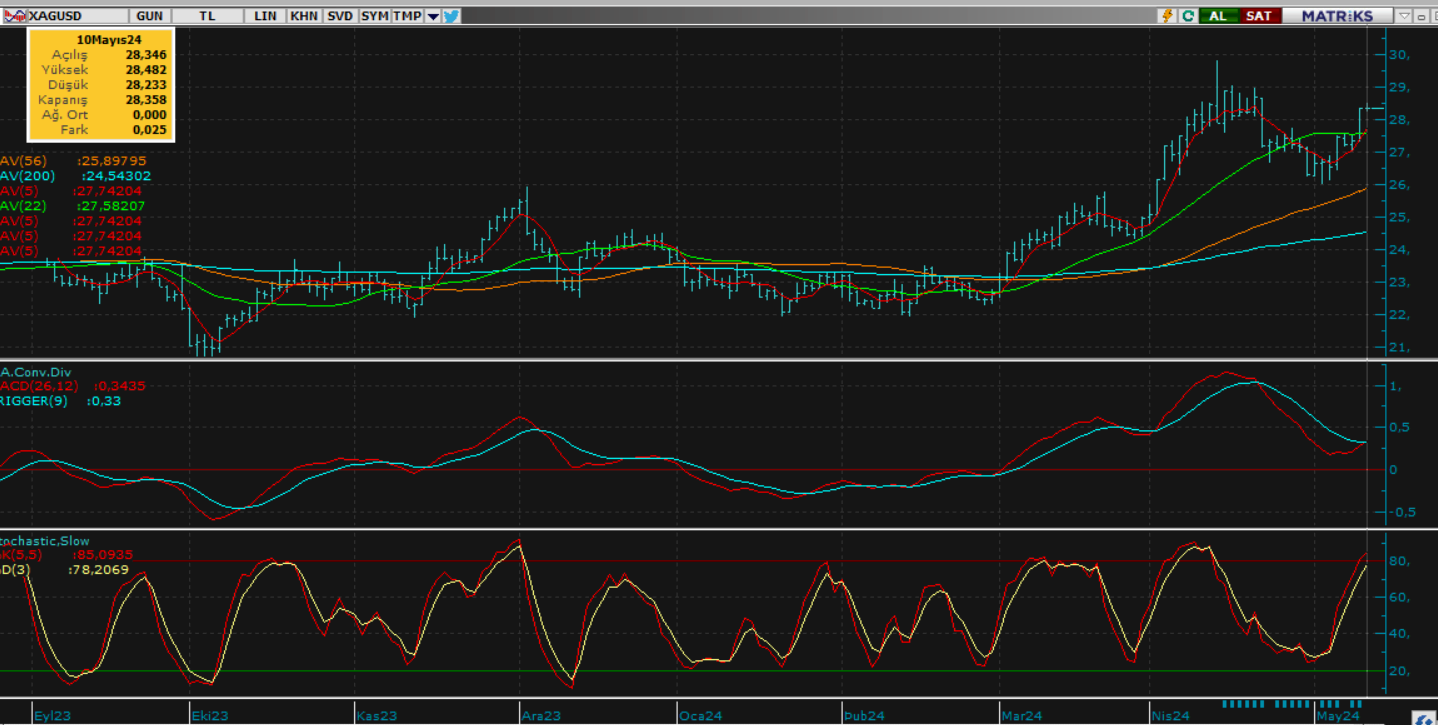

GÜMÜŞ; Dün güne alıcılı başlayan gümüş bu yönlü fiyatlamalarını gün boyu sürdürürken gün sonu kapanışını da beklentimizin ötesinde 28 ons üzerinde günün en yükseğinde gerçekleştirdi. Piyasa artan jeopolitik riskler ve zayıflayan dolar karşısında sert tepki vermeye devam ediyor. bu etki ile gümüşte bugünde alıcılı seyrin devamı ile beraber haftalık kapanışın en tepe noktaya yakın gerçekleşmesini bekliyoruz. Özellikle 29 ons üzeri kapanış yeni bir trend açısından gümüşün potansiyelini güçlendirecektir.

Dirençler; 28.75 - 29.00 - 29.30 - 29.60

Destekler; 28.30 - 28.00 - 27.50 - 27.00