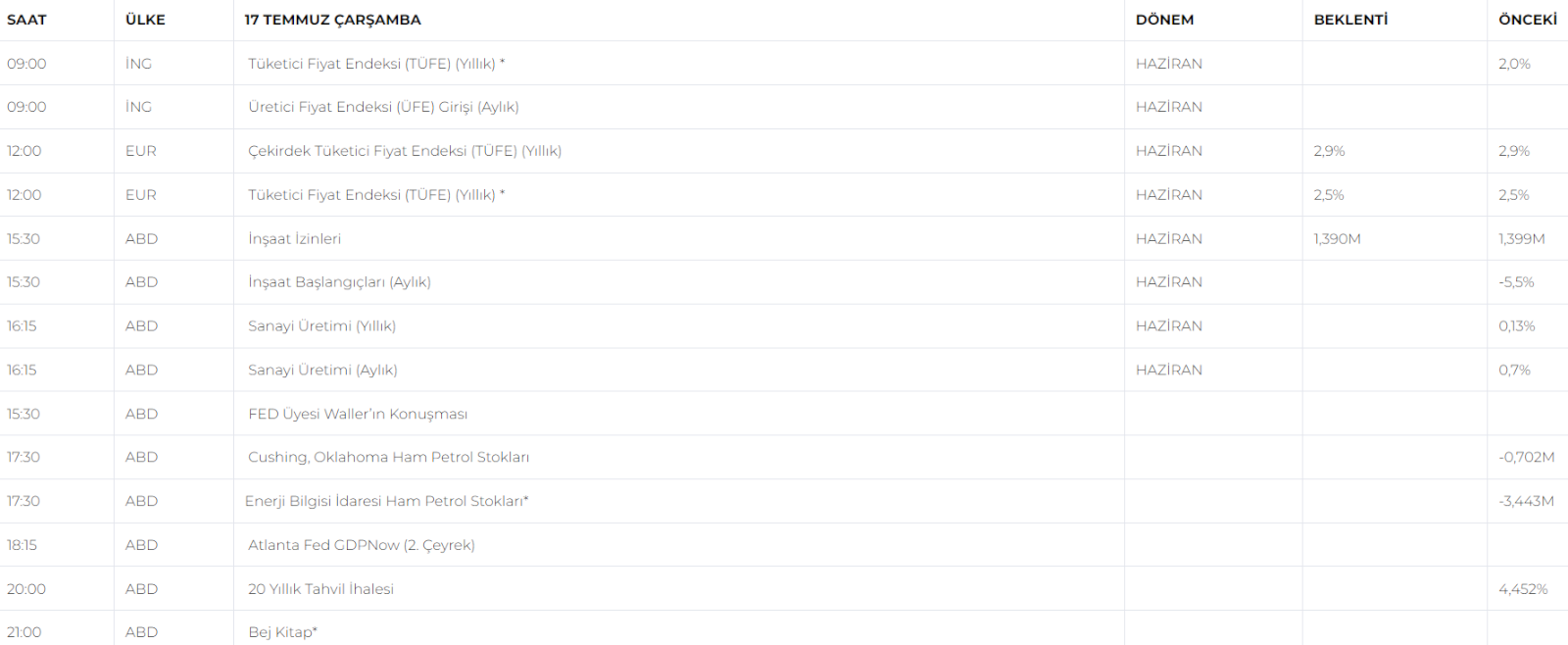

Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

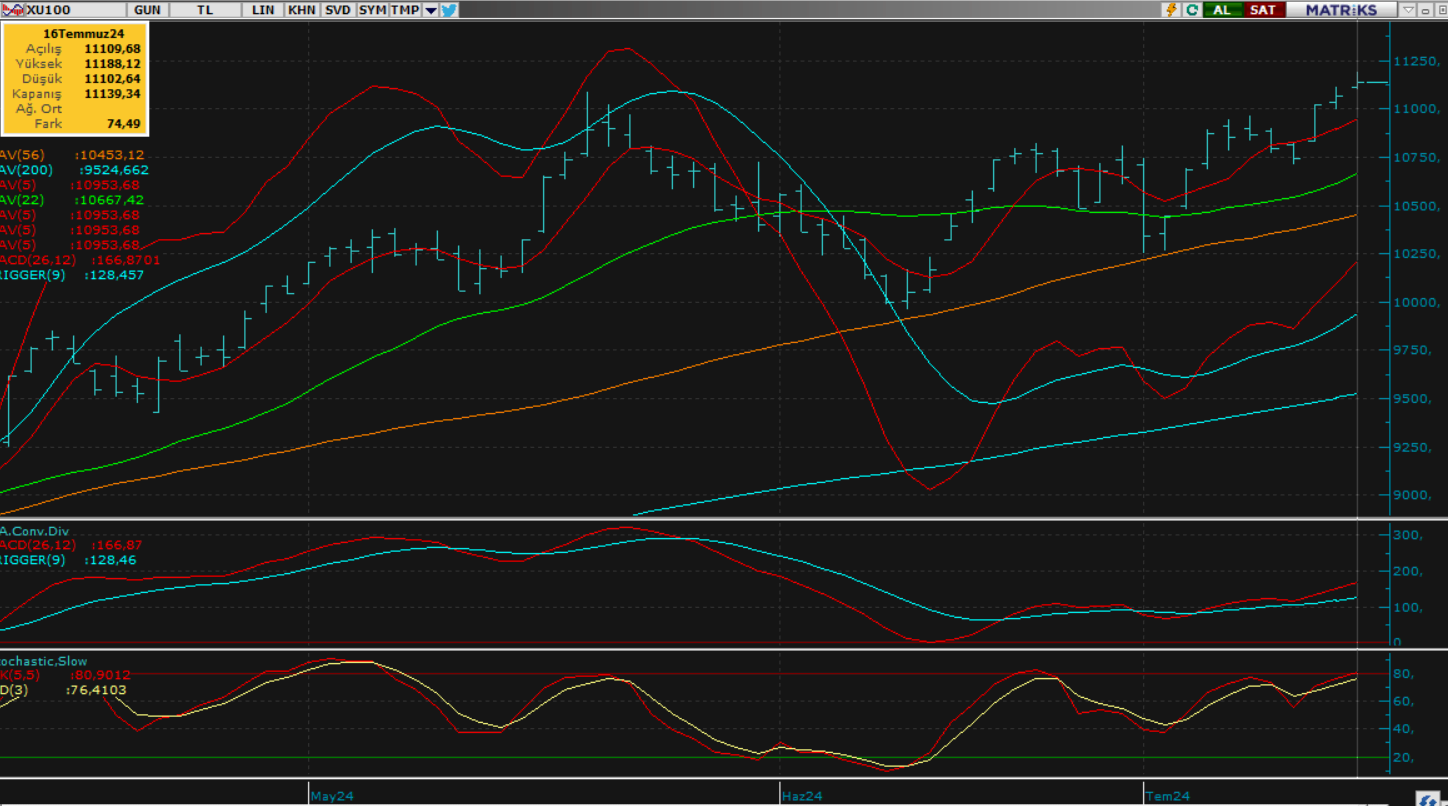

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Dün tespitlerimize paralel alıcılı seyrini sürdüren endeks tüm zamanların en yüksek seviyesini görerek yeni rekor tazelerken, gün sonu kapanışını da yine pozitif gerçekleştirerek tüm zamanların en yüksek seviyesinde günü tamamladı. Endeks günü 0.67% lik değer kazanımı ile 11.139,34 puan seviyesinde tamamladı. Hisse senedi piyasasında yükselişin devamına paralel hacimde de sınırlı artış dikkat çekiyor. endekste bugün de piyasanın güne alıcılı başlamasını ve günün ilk yarısında pozitif fiyatlamaların devam etmesini bekliyoruz. Ara ara kısa düzeltmeler gelse de piyasa yukarı yönlü potansiyelini sürdürecek ve yeni rekor seviyeleri test etmeye devam edecektir. Günlük kapanışın yine pozitif yönlü olmasını bekliyoruz. Piyasanın beklentimizin aksine satıcılı bir seyre yönelmesi durumunda ise öncelikle 11 bin kademesi dikkatle izlenirken, olası kırılmalarda kademeli olarak 10.660 desteğine kadar düşüşün devamı beklenebilir.

Dirençler; 11.188 - 11.250 - 11.300 - 11.380 - 11.500

Pivot; 11.000

Destekler; 11.000 - 10.870 - 10.670 - 10.500 - 10.370

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

• (THY)-Türk Hava yolları: Ana faaliyet konusu dışında kalan çeşitli yatırım projelerinin bir iştirak şirket üzerinden yönetilmesi amacıyla 'THY Yatırım Yönetim A.Ş.' şirketinin kurulmasına karar verilmiştir.

• BVSAN- Bülbüloğlu Vinç, Birleşik Arap Emirliklerinde yerleşik bir firma ile 48 adet vinçin imalatı ve teslimi için 1.200.000 euro tutarında bir sözleşme imzaladı.

• MRGYO- Martı Gayrimenkul bedelsiz iç kaynaklardan karşılanmak suretiyle %190 oranında artış 1.090.980.000 TL'ye çıkarılmasına karar verilmiştir.

• KCHOL- Koç Holding, Fenerbahçe-Kalamış Yat Limanı'nın 40 yıl süreyle 'işletme hakkının verilmesi' yöntemi ile özelleştirilmesine yönelik olan ihaleye katılacağını açıkladı.

• PSGYO- Pasifik gayrimenkul bedelsiz iç kaynaklardan %192,68’lik sermaye arttırımına karar verdi.

Bu hafta kar ödemesi yapacak şirketler:

-17.07.2024: BIMAS, MERCN, PAPIL

-18.07.2024: PNLSN

-19.07.2024:HLGYO

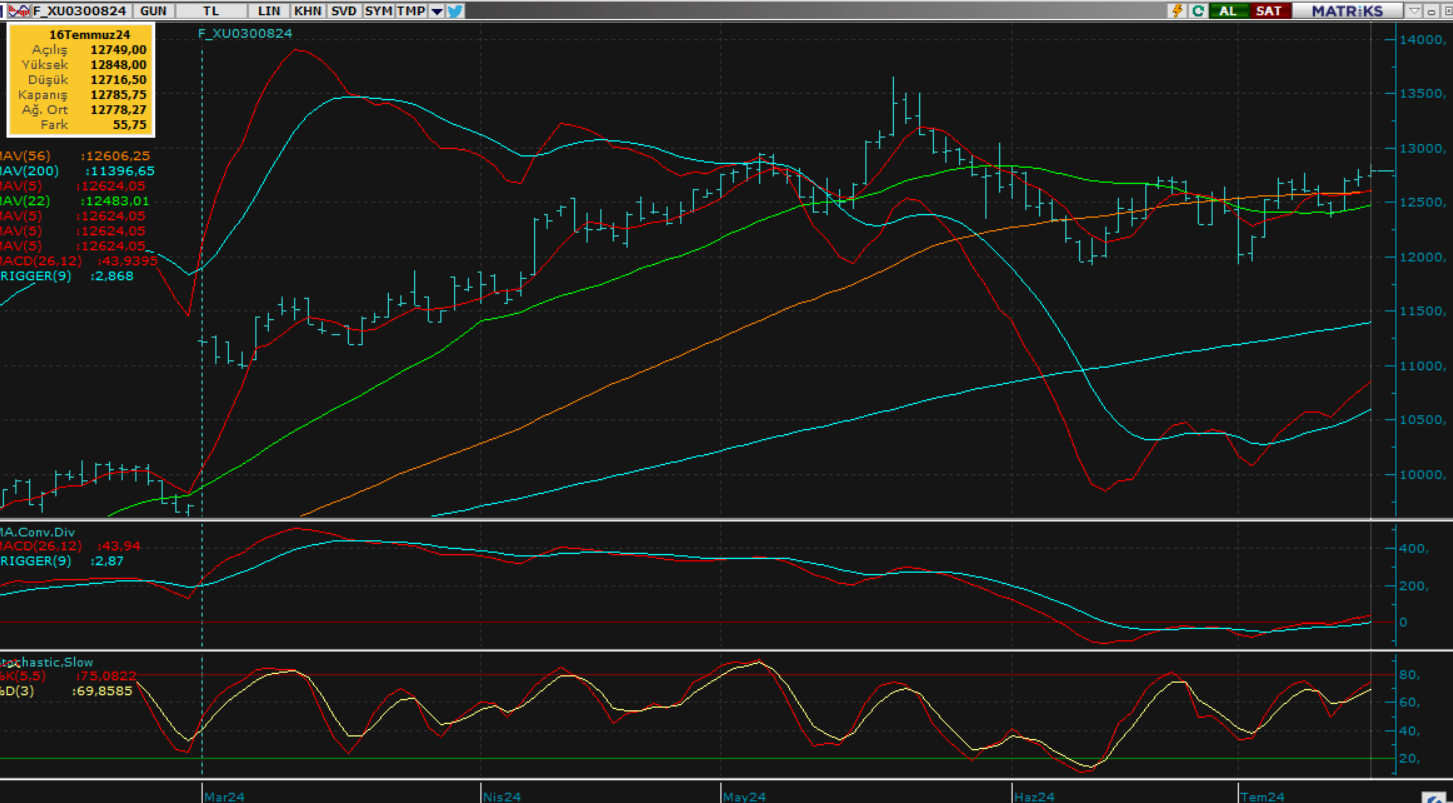

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Ağustos vadeli kontrat cuma günü kısmen alıcılı bir başlangıç yaptı. Gün içinde 56' günlük ortalamasının üzerinde fiyatlamalar ile günü pozitif bir görünümle alıcılı kapattı. Yakın vadeli kontratın bugünde benzer bir görünüm ile alıcılı başlamasını bekliyoruz. Günün devamında yukarı yönlü ivmelenmesini devam etmesi ve önemli direnç noktası 12800 direncinin aşılması kuvvetle muhtemeldir. 12848 - 12870 seviyeleri yeni direnç noktaları olarak görülüyor.

Direnç: 12800 - 12848 - 12876 - 12900 - 12950

Destek: 12633 - 12600 - 12590 - 12574 - 12567

DOLAR/TL YAKIN VADE; Temmuz vadeli kontrat cuma günü yatay bir başlangıç yaparken seyans sonunda günün en yüksek değeri ile kapattı. Kontratın bugün alıcılı bir başlangıç yapmasını bekliyoruz. Günün devamında yukarı yönlü potansiyelini tekrar arttırmaya çalışacaktır. 33,70 direncinin kırılmasının ardından 33,75 - 33,85 sıralı direnç noktalarıdır. Olası kırılmalarda ise 33,40 - 33,35 seviyelerine çekilmeler görülebilir.

Direnç: 33,70 - 33,75 - 33,81 - 33,85 - 33,88

Destek: 33,50 - 33,46 - 33,40 - 33,37 - 33,33

YURT DIŞI PİYASALAR

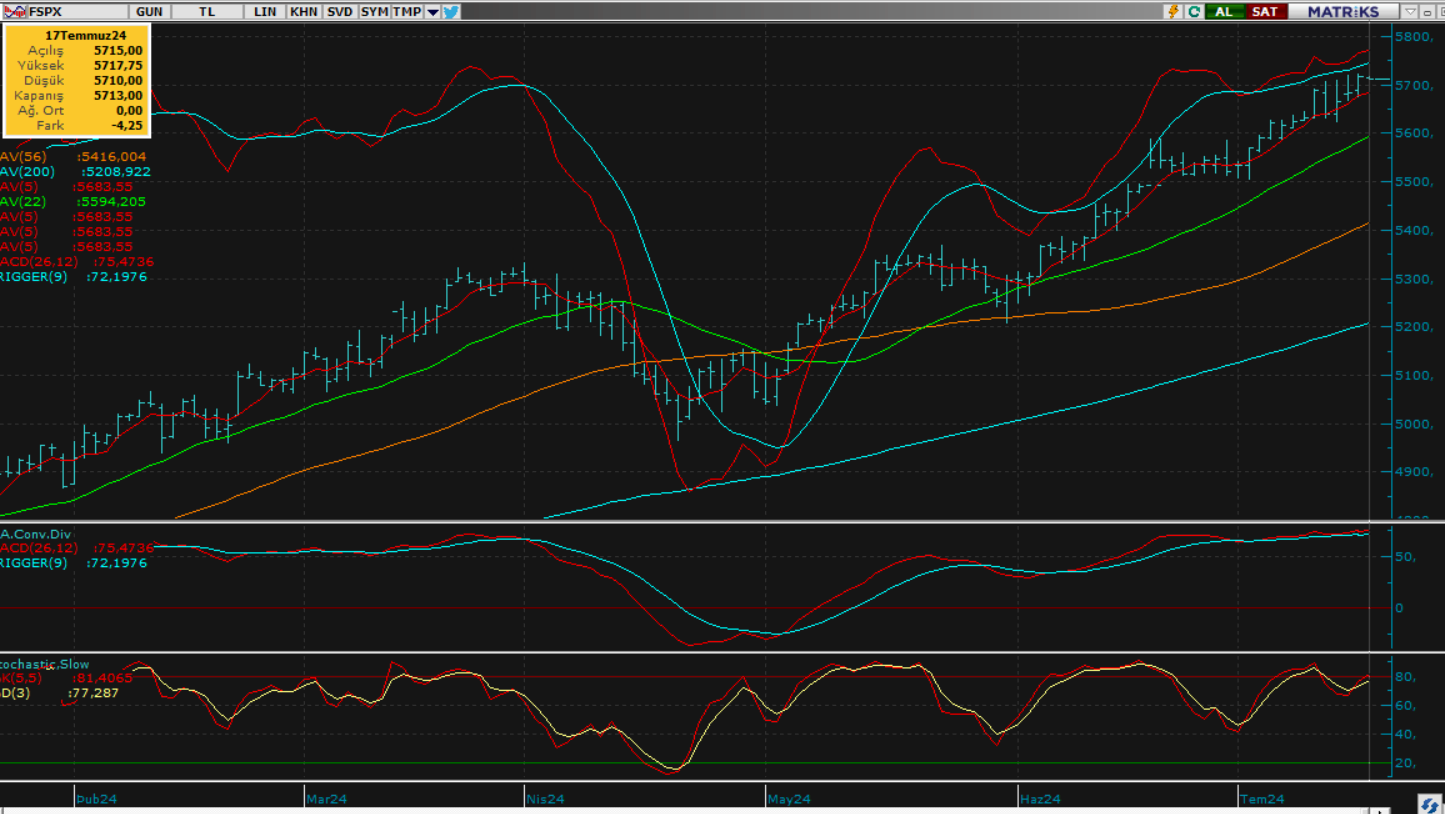

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500; Dün gelen Haziran ayı ABD perakende satış verilerinin değişiklik göstermemesi piyasalarda ki genel olumlu havanın devamına neden oldu. Trump suikasti sonrası karmaşık fiyatlamaların da ön plana çıktığı haftada hisse senedi endekslerinde yeni rekorlar görmeye devam ediyoruz. Piyasa bugün vadeli tarafta bir miktar satıcılı bir görünümde güne start vermiş görünüyor. Günün devamında bir miktar piyasa rotasyonundan da kaynaklı kısa dalgalanmalar görülebilir. Endeksin yakın destekleri üzerinde tutunarak yukarı yönlü potansiyelini koruyacağını düşünüyoruz. Piyasa bugün bir miktar yatayda gün geçirip, gün sonu kapanışını da hafif ekside ama dengeli bir şekilde gerçekleştirebilir. Piyasa bir şekilde 5700 üzerinde tutunmaya çalışacaktır.

DİRENÇ; 5.720 - 5.750 - 5.850 - 6.000 - 6.250

DESTEK; 5.660 - 5.600 - 5.500 - 5.450 - 5.250

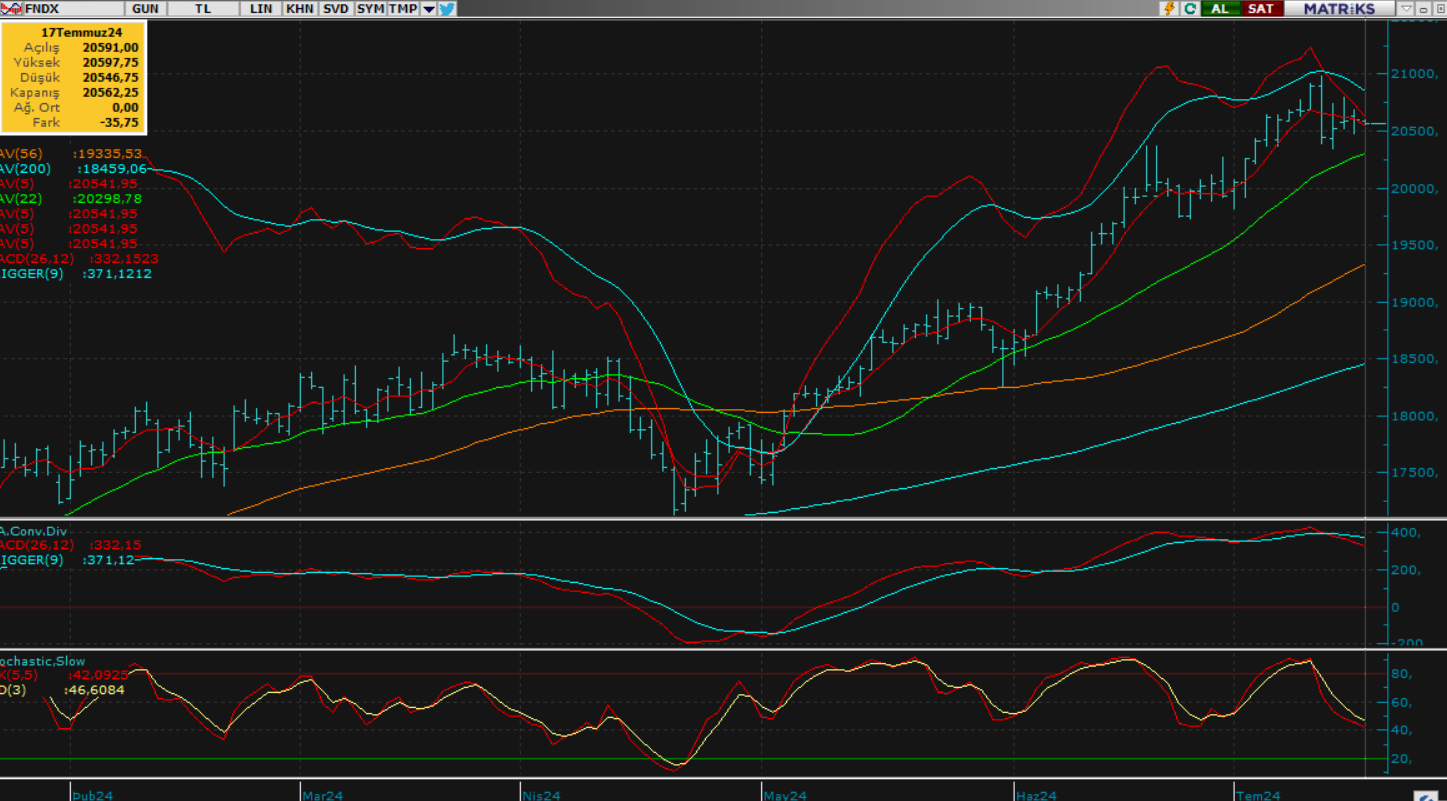

NASDAQ; Teknoloji tarafı FED faiz indirim döngüsüne yaklaştıkça ve Trump kaynaklı jeopolitik endişelerin ön plana çıkmasıyla biraz daha satıcılı bir eğilimde fiyatlamalarını sürdürüyor. Dün de endeksin benzer piyasa hareketleri ile yukarı yönlü denemeleri sınırlı kalırken piyasa kısmi yatay ancak negatif yönde kapanış gerçekleştirdi. Piyasanın bugün vadeli tarafta yine baskılanarak güne başladığını söyleyebiliriz. Bu bağlamda 20.500 desteğinin bırakması ile 20.300 kademelerinde piyasanın bir miktar baskılanmasını ve bu kademe üzerinde denge bulmasını bekliyoruz. Günlük kapanışın da yine negatif gerçekleşmesi muhtemel görünüyor. Kısa vade teknik görünümü de dikkate aldığımızda 2.çeyrek bilanço döneminde büyük mucizeler gerçekleşmedikçe Nasdaq piyasası bir süre 20.500 - 20 bin bandında yatay seyredebilir. Olası kırılmalara karşı özellikle kısa vade pozisyonlarda dikkat edilmelidir.

DİRENÇLER; 20.600 - 20.750 - 20.800 - 20.900

DESTEKLER; 20.500 - 20.300 - 20.200 - 20.000

ABD BORSALARI ŞİRKET HABERLERİ

• (GOOGL)-Google: siber güvenlik firmsı Wiz’i $23ml karşılığında satın alıyor.

• (DJT)-Trump Media: Trump'a yönelik suikast girişiminin seçim şansını artırmasının ardından piyasa öncesi %67 yükseldi.

• (VWAGY)-Volkswagen: Zayıf elektrikli araç talebi nedeniyle Brüksel Audi fabrikasını kapatabileceğini açıklamasının ardından %1,45 düştü.

• (PARA)-Paramount: Skydance ile birleşmeyi kabul ederek CBS, MTV ve Paramount Studios gibi varlıklara sahip bir medya devi yarattı.

• (AMZN)-Amazon: E-ticaret ve lojistiği geliştirme planlarıyla yatırım yapıyor.

• (TMO)- Thermo Fisher: İsveçli biyoteknoloji firması Olink Holding AB'yi (OLK) 3,1 milyar dolara satın almasını onaylayarak anlaşmayı kesinleştirdi.

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

EURUS; Parite dün birazda dolara gelen tepkinin etkisi ile satıcılı bir eğilimde günü geçirirken gün sonuna doğru gelen alımlarla günü hafif artıda tamamladı. Piyasa bugün de dolarda ki zayıflamaya paralel 1.090 üzerinde tepki alımlarını güçlendirmeye çalışıyor. Bu bağlamda euro lehine alıcılı eğilimin gün boyu sürmesi ve ivmelenmenin artması durumunda atakların 1.10 seviyesine doğru hız kazanması güçlü ihtimal olarak görülüyor. Ancak henüz 1.10 seviyesinin aşılması için piyasanın yeterli kanıtı bulunmamakta. Haliyle mevcut bant hareketlerinin bugün ki pozitif kapanış sonrasında da devam etmesini bekliyoruz.

Dirençler; 1.0920 - 1.0940 - 1.0970 - 1.1000

Destekler; 1.0870 - 1.0840 - 1.0800 - 1.0780

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

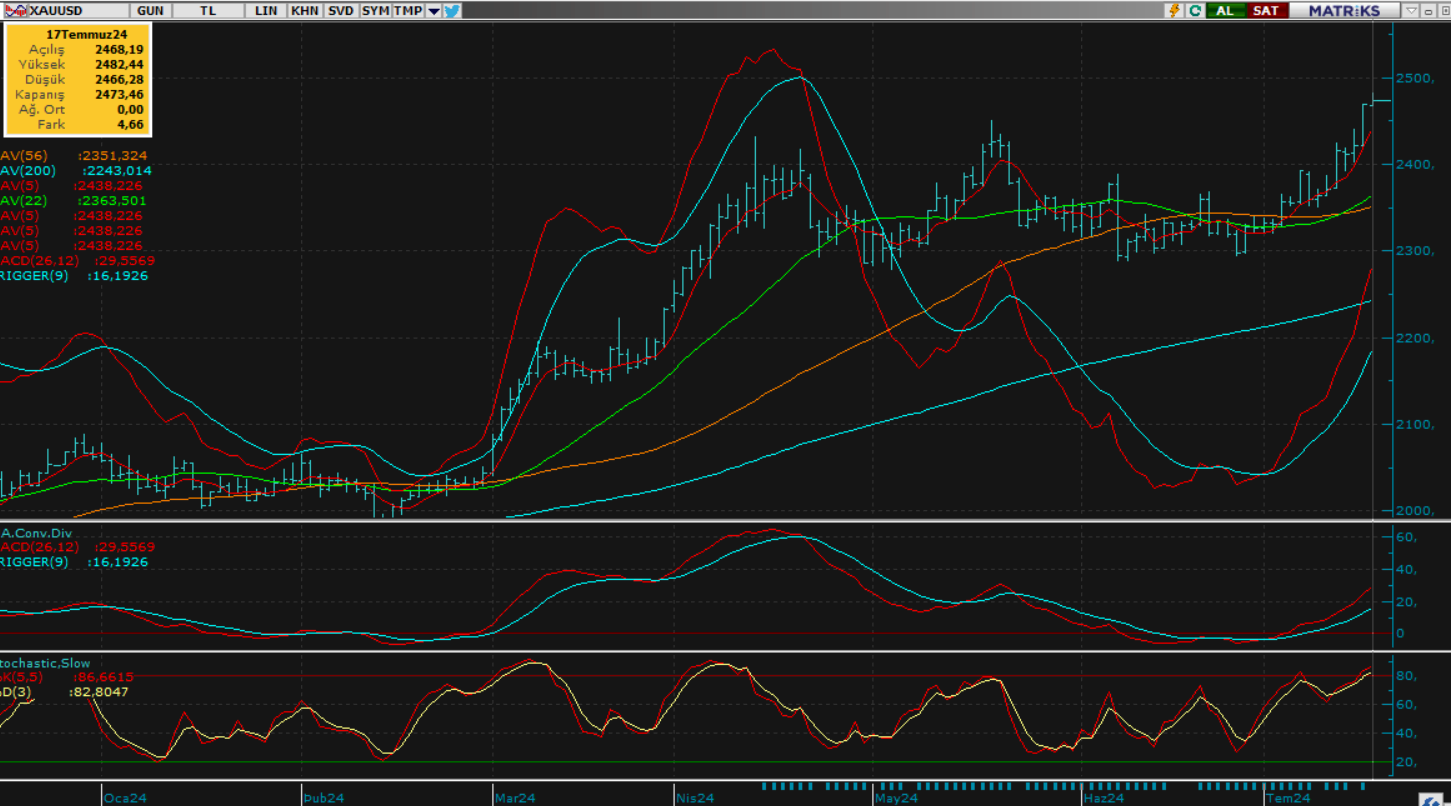

ONS ALTIN; Altın dünkü tespitlerimize paralel alıcılı seyrini devam ettirirken yeni zirve denemeleri ile 2350 seviyelerinde başlattığı rallinin de devamını getirdi. Özellikle Trump'ın başkan seçilmesine dair beklentilerin güçlenmesi ve ileri dönem için jeopolitik risklerin tekrar artış kaydetmesi altında ki mevcut ralliyi destekliyor. Piyasa 2469 seviyesinde zirve yaparak dün günü tamamladı. Bugün uzak doğu açılışında 2482,44 ile yeni tarihi zirveye imza atan altının sabah saatlerinde bir miktar hız kestiğini görüyoruz. Piyasa yakın desteklerin çalışmasının ardından yukarı yönlü trendini devam ettirecektir. Teknik açıdan güçlenen görünümün yukarı yönlü ivmelenmeyi desteklemeye devam edeceğini düşünüyoruz. Haliyle dün de değindiğimiz 2500 üzeri yeni zirve kademelerinin çalışmasına yönelik beklentimizi korumaya devam ediyoruz.

Dirençler; 2482 - 2500 - 2530 - 2550 - 2600

Destekler; 2450 - 2430 - 2400 - 2380 - 2350

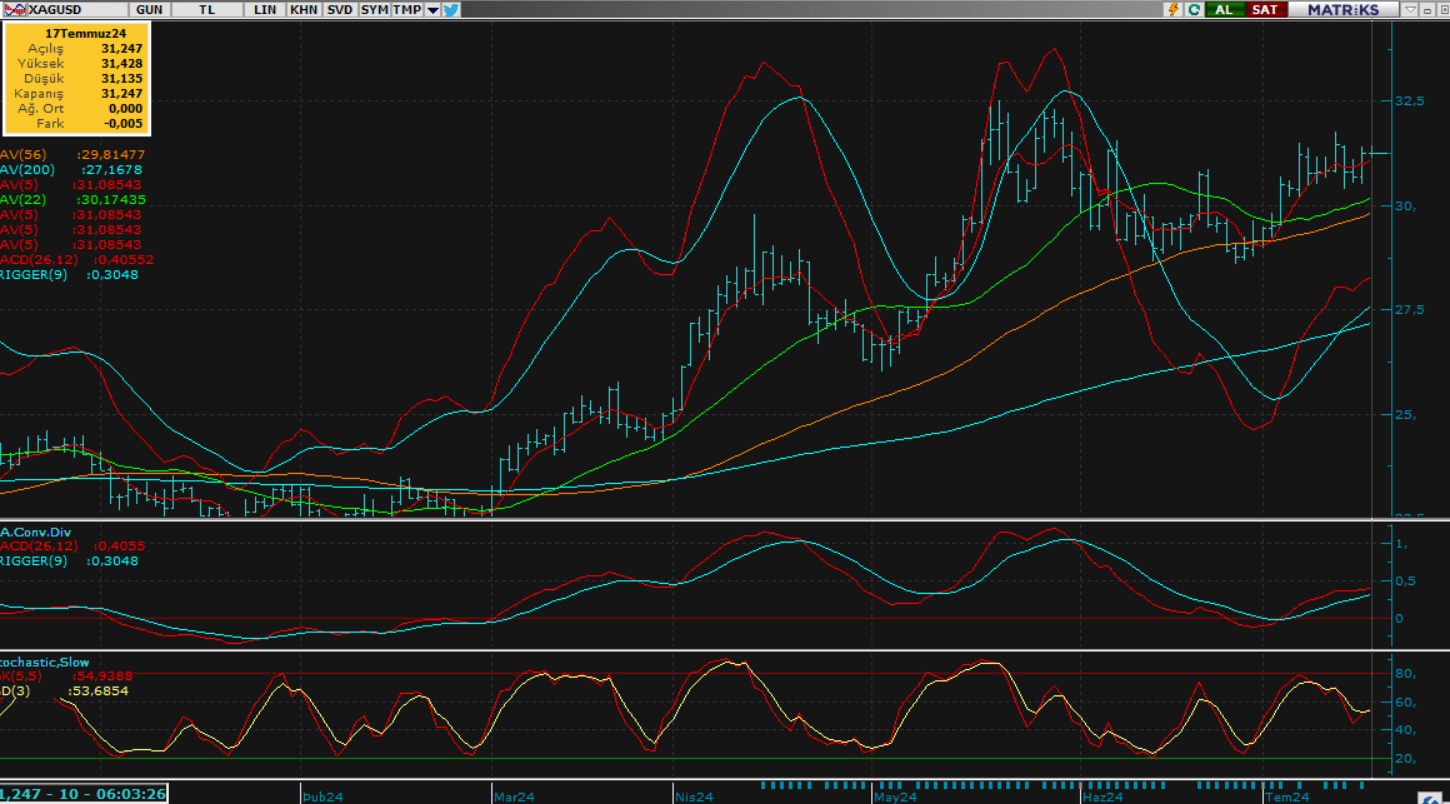

GÜMÜŞ; Gümüş artan jeopolitik riskler ve zayıflayan dolara rağmen yatay piyasa fiyatlamalarını sürdürüyor. Özellikle yukarı yönlü toparlanmaların kısıtlı kaldığı gümüşte piyasa yatay bant hareketlerini sürdürürken, kısa vade teknik görünümde ise baskılanmaya devam ediyor. Bu etki ile gümüş bugün bir miktar yakın destek kademelerini çalıştırırken bir kez daha 30 ons üzerinde tutunarak mevcut potansiyelini korumaya çalışacaktır. Piyasanın bu yönlü fiyatlamalar eşliğinde negatif bir kapanış gerçekleştirmesini bekliyoruz.

Dirençler; 31.00 - 31.50 - 32.50 - 33.00

Destekler; 30.50 - 30.00 - 29.60 - 29.00