Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

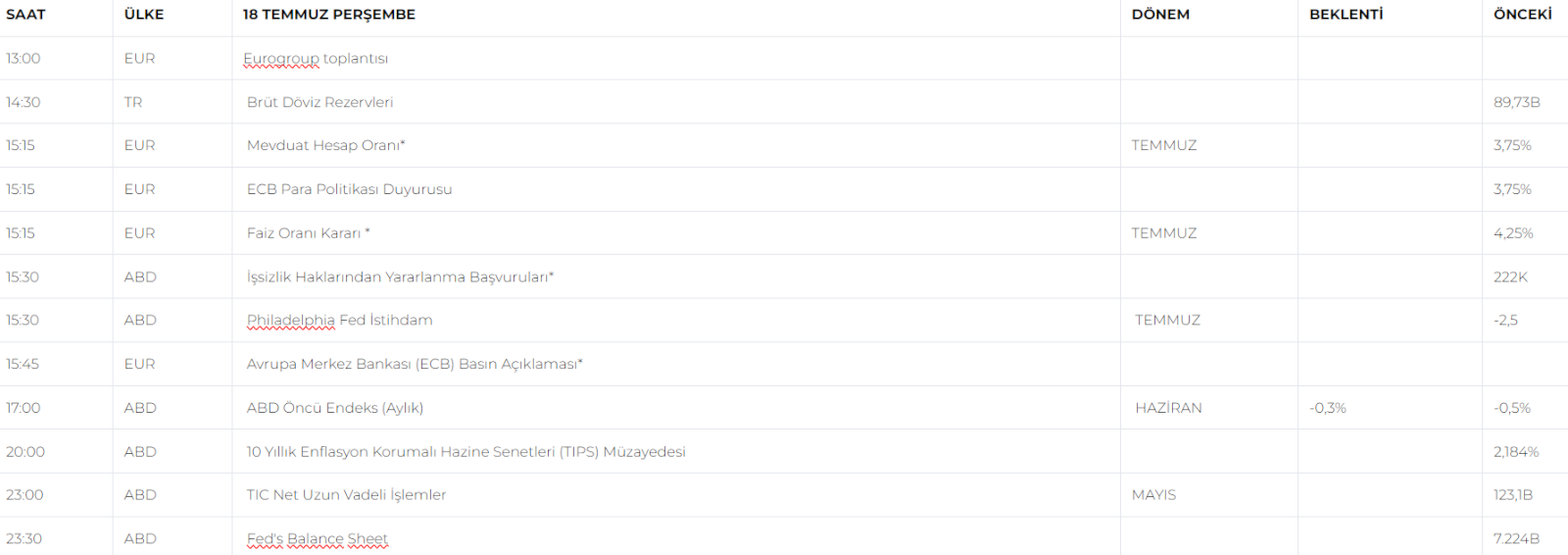

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Endeks dün beklentimizin aksine satıcılı bir eğilimde günlük açılış yaparken, günün devamında da baskılanmaya devam etti. Gün içi artan satış baskısıyla bir ara 11 bin seviyesine yaklaşan endeks özellikle seans sonuna doğru artan alımların etkisi ile tekrar toparlansa da negatif tarafta kalarak günü tamamladı. Endeks günü -.0.05% lik değer kaybıyla 11.134,08 seviyesinden tamamladı. Piyasa dünkü baskılanma ve gelen tepki ile bir nevi mevcut kademelerinde potansiyelini de korumuş oldu. 11 bin seviyesinin tutunması ve gelen tepki aynı zamanda kısa vade teknik görünümde ki bozulmayı da tekrar toparlayacaktır. Piyasanın bugün de kısmen dengeli görünümde piyasa başlangıcı yapmasını bekliyoruz. Günün devamında piyasa yatay bant hareketleri ile tekrar yönünü yukarı çevirmeye çalışırken, gün sonu kapanışını ise pozitif tamamlayabilecektir.

Dirençler; 11.188 - 11.250 - 11.300 - 11.380 - 11.500

Pivot; 11.000

Destekler; 11.000 - 10.870 - 10.670 - 10.500 - 10.370

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

• EREGL- Ereğli Demir Çelik: 5 yıl vadeli, 750 milyon ABD Doları nominal değerli tahvil ihracına ilişkin tertip ihraç belgesi düzenledi. (Tarihinde ilk kez Eurobond ihraç etti, ihraca gelen talep 2 milyar doları aştı.

• EUREN-EUROPEN: Bedelsiz iç kaynaklardan 194,73% oranında sermeye arttırımı kararı aldı.

• SISE- Şişe Cam: Hollanda'daki iştiraki Sisecam Investment B.V. (SIBV) aracılığıyla Pivdenna BV ismiyle yeni şirket kurdu.

• KCHOL- Koç Holding, Fenerbahçe-Kalamış Yat Limanı'nın 40 yıl süreyle 'işletme hakkının verilmesi' yöntemi ile özelleştirilmesine yönelik olan ihaleye katılacağını açıkladı.

• VOD- Vodafone Business, Penti'nin yeşil dijital dönüşümünde teknoloji çözüm ortağı oldu.

• CWENE- CW Enerji ile Muratlı Karton Kağıt Sanayi Ticaret A.Ş. arasında 4 milyon 50 bin dolar tutarında güneş enerjisi santrali kurulumu için sözleşme imzalandı.

• (THY)-Türk Hava yolları: Ana faaliyet konusu dışında kalan çeşitli yatırım projelerinin bir iştirak şirket üzerinden yönetilmesi amacıyla 'THY Yatırım Yönetim A.Ş.' şirketinin kurulmasına karar verilmiştir.

• BVSAN- Bülbüloğlu Vinç, Birleşik Arap Emirliklerinde yerleşik bir firma ile 48 adet vinçin imalatı ve teslimi için 1.200.000 euro tutarında bir sözleşme imzaladı.

• MRGYO- Martı Gayrimenkul bedelsiz iç kaynaklardan karşılanmak suretiyle %190 oranında artış 1.090.980.000 TL'ye çıkarılmasına karar verilmiştir.

Bu hafta kar ödemesi yapacak şirketler:

-18.07.2024: PNLSN

-19.07.2024:HLGYO

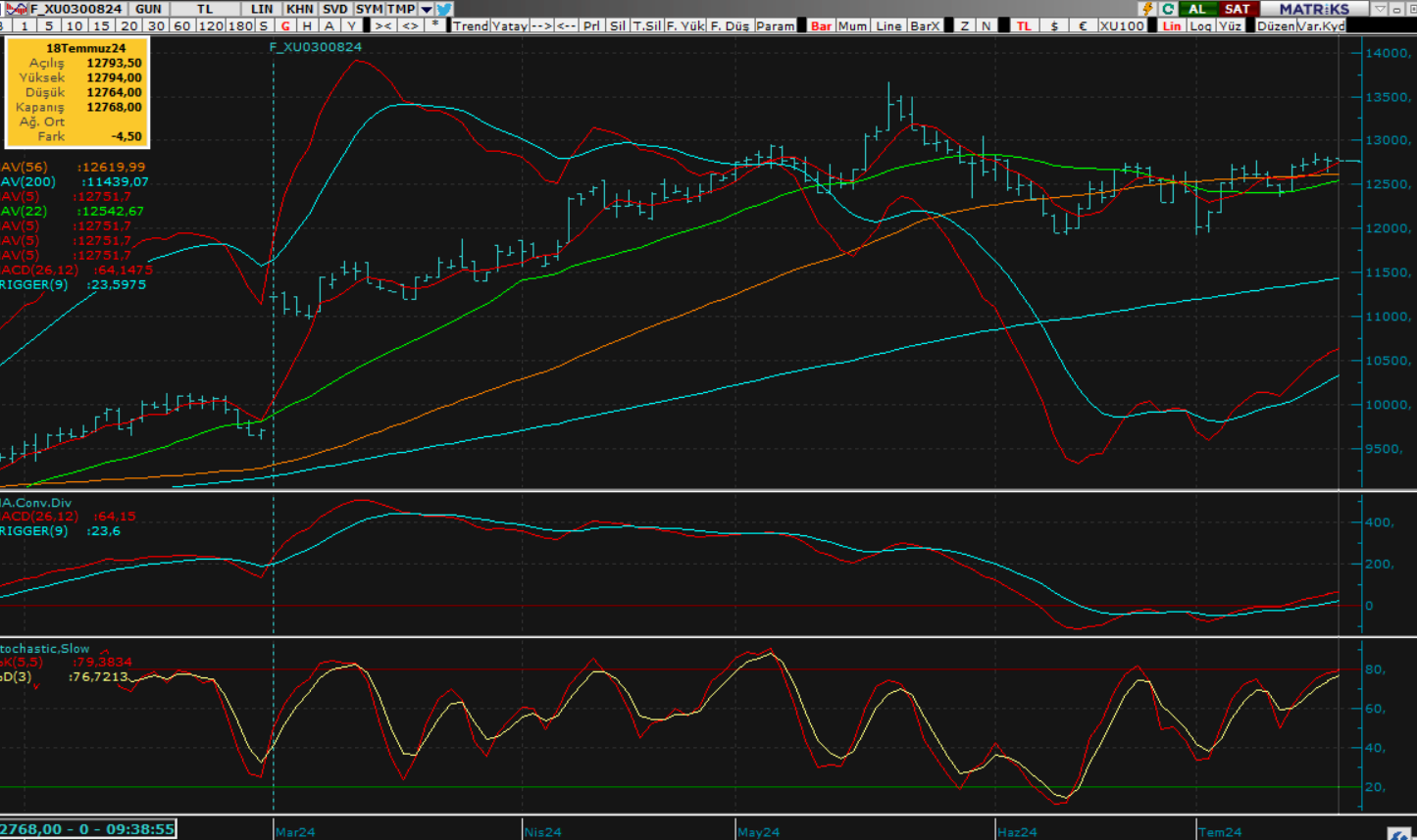

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Ağustos vadeli kontrat dün yatay bir başlangıç yaptı. Gün boyunca aşağı yönlü fiyatlamalarını test ederek açılış seviyesine yakın satıcılı bir kapanış gerçekleştirdi. Kontratın güne kısmen alıcılı başlamasını bekliyoruz. Gün içinde alım yönlü potansiyelinin artmasıyla yukarı yönlü ivmelenmesini ve 12800 seviyesinin aşılarak alıcılı bir kapanış gerçekleştirmesini bekliyoruz. Burada 12819 - 12850 - 12885 seviyeleri sırayla beklenmelidir. Olası gelişmelere paralel geri çekilmelerde ise 12682 - 12614 - 12599 seviyeleri önemli destek noktaları olarak yer almaktadır.

Destek:12682 - 12657 - 12614 - 12599

Direnç: 12819 - 12850 - 12885 - 12900

DOLAR/TL YAKIN VADE; Temmuz vadeli kontrat dün günün en yüksek seviyesinde satıcılı bir başlangıç yaparken gün boyunca aşağı yönlü fiyatlamalarını sürdürdü. Vadeli kontratın bugün kısmen satıcılı bir başlangıç ile yatay bant hareketlerine devam etmesini bekliyoruz. Burada 33,50 - 33,46 seviyeleri dikkat çekmektedir.

Destek: 33,50 - 33,46 - 33,39 - 33,35 - 33,30

Direnç: 33,58 - 33,63 - 33,70 - 33,77 - 33,80

YURT DIŞI PİYASALAR

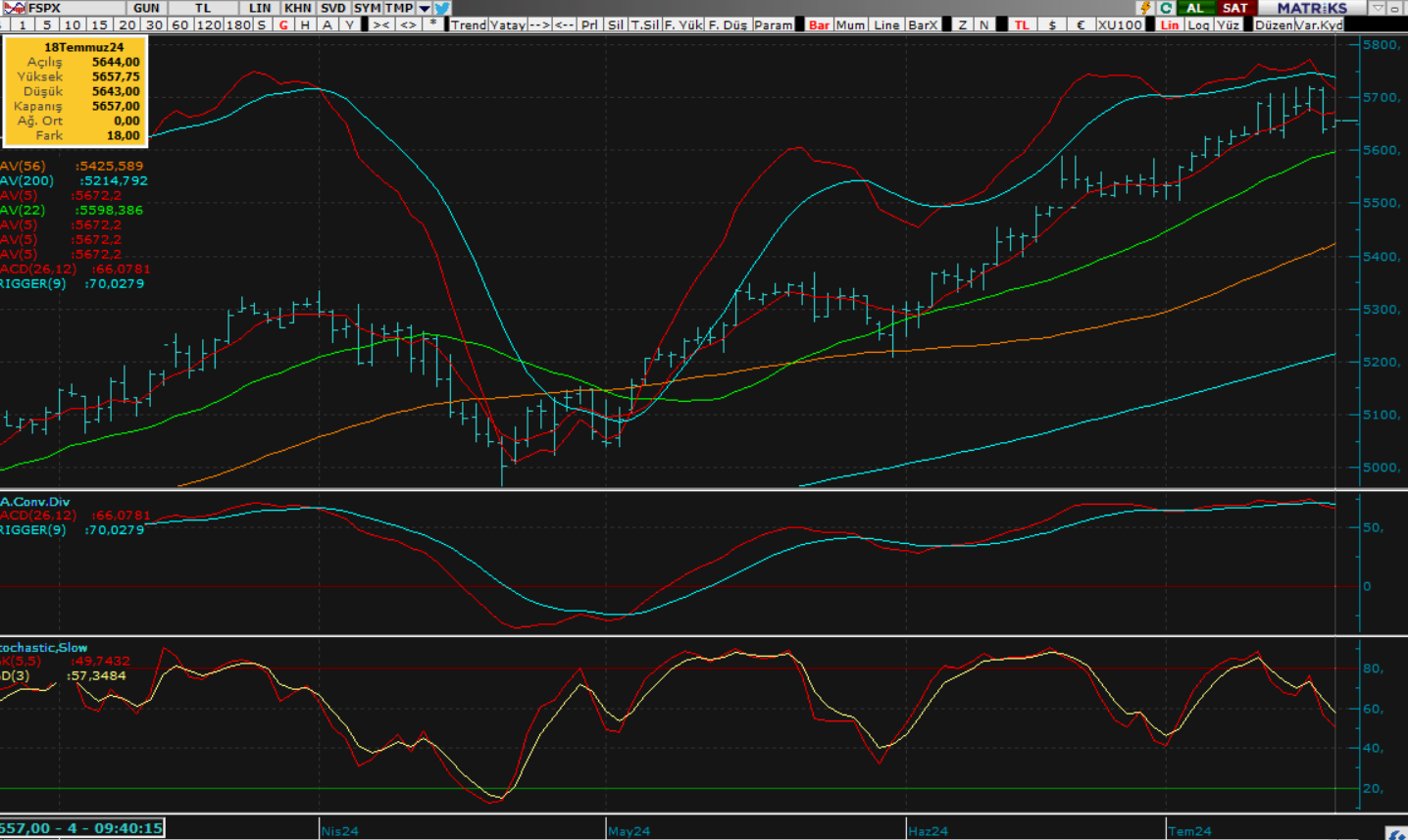

S&P 500

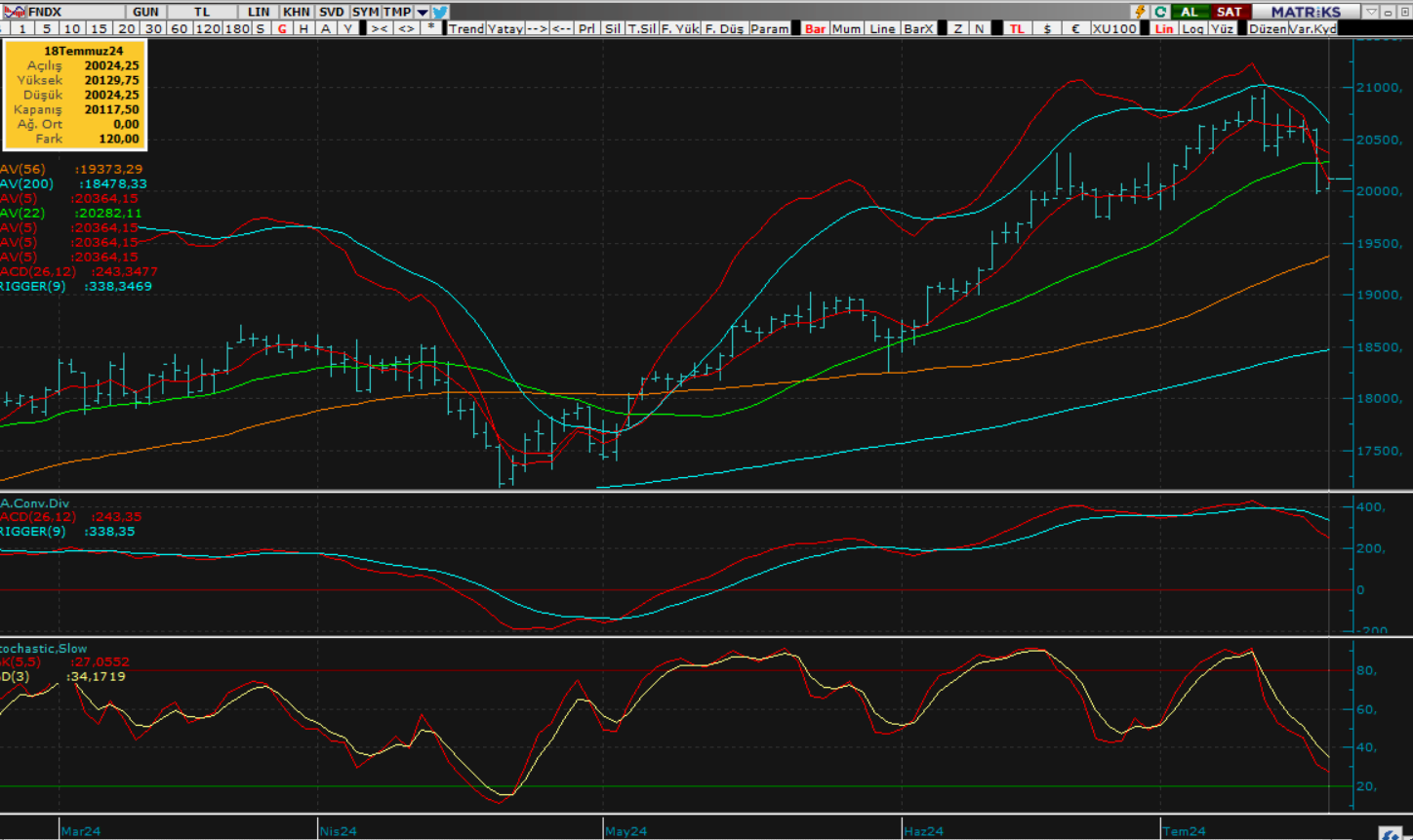

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500; Trump gerginliği sonrası dün Biden yönetiminin yarı iletken çip teknolojisine yönelik uluslararası kısıtlama getireceğine dair gelişmeler piyasalarda risk iştahını olumsuz etkilerken S&P 500 de satıcılı bir seyirde günü negatif tarafta tamamladı. Endeks gelen satış baskısına daha fazla dayanamazken özellikle 5700 seviyesinde tutunmadı ve 5600 kademelerine doğru geri çekilimini gün boyu devam ettirdi. Endeks yeni gün başlangıcında vadeli tarafta kapanış seviyesine yakın dengeli bir fiyatlama eğilimi içerisinde görünüyor. Bugünde piyasaların gelişmelerin daha çok olumsuz yönlerini görmesi ve kısmi tepkilere rağmen aşağı yönlü baskılanmalarını sürdürmesi beklenmelidir. Endeksin bu bağlamda olası sarkmalara rağmen 5600 kademesinde tutunarak günü tamamlamasını bekliyoruz. Olası kırılmalarda daha alt kademeler dikkatlice takip edilirken, nihai toparlanmalarda ise 5700 seviyesinin tekrar aşılıp aşılamayacağı merakla izlenecektir.

DİRENÇ; 5.670 - 5.700 - 5.750 - 5.850 - 6.000

DESTEK; 5.600 - 5.500 - 5.450 - 5.250 - 5.000

NASDAQ; Biden hükümetinin uluslararası yarı iletken çip teknolojisine dair getireceği öne sürülen ticaret kısıtlamalarının olumsuz etkisi en çok teknoloji tarafına vurmuş görünüyor. Dün tespitlerimiz doğrultusunda satıcılı eğilimini aılıştan itibaren sürdüren endeks beklentilerimizinde üzerinde piyasanın olumsuz fiyatlamalarını artırması ile 20 bin desteğini de kırarak günü en düşük seviyesine yakın tamamladı. Bugün uzak doğu açılışında vadeli tarafta aynı fiyatlamaların devam ettiğini görüyoruz. Piyasa günün devamı ve ABD açılışından itibarende benzer fiyatlama eğiliminde devam ederken aşağıda özellikle 19.500 - 19.300 kademelerini test edebilir. Bu seviyelerde satışlar hız keserken sonrasında piyasa cılızda kalsa tepki alımları ile bir miktar düşüş hızını kesecektir. Piyasanın 20 bin - 19.500 bandına oturup bu seviyelerde negatif bir kapanış gerçekleştireceğini düşünüyoruz.

DİRENÇLER; 20.000 - 20.250 - 20.600 - 20.750

DESTEKLER; 19.500 - 19.375 - 19.300 - 19.000

ABD BORSALARI ŞİRKET HABERLERİ

• (GOOGL)-Google: siber güvenlik firmsı Wiz’i $23ml karşılığında satın alıyor.

• (DJT)-Trump Media: Trump'a yönelik suikast girişiminin seçim şansını artırmasının ardından piyasa öncesi %67 yükseldi.

• (VWAGY)-Volkswagen: Zayıf elektrikli araç talebi nedeniyle Brüksel Audi fabrikasını kapatabileceğini açıklamasının ardından %1,45 düştü.

• (PARA)-Paramount: Skydance ile birleşmeyi kabul ederek CBS, MTV ve Paramount Studios gibi varlıklara sahip bir medya devi yarattı.

• (AMZN)-Amazon: E-ticaret ve lojistiği geliştirme planlarıyla yatırım yapıyor.

• (TMO)- Thermo Fisher: İsveçli biyoteknoloji firması Olink Holding AB'yi (OLK) 3,1 milyar dolara satın almasını onaylayarak anlaşmayı kesinleştirdi.

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

EURUS; Parite dün tespitlerimize paralel hareket ederken özellikle dolarda ki zayıflamanın devamı piyasayı yukarı yönde destekledi. Yeni gün başlangıcında bir miktar hız kesmiş görünen paritenin bugün de yakın desteklerini çalıştırmasının ardından yukarı yönlü potansiyelini koruyarak yeni ataklar gerçekleştirmesini bekliyoruz. Parite 1.090 kademesi üzerinde tutunup 1.10 seviyesine doğru ivmelenmeye çalışacaktır. Paritenin gün sonu kapanışını da pozitif tarafta gerçekleştirmesini bekliyoruz.

Dirençler; 1.0950 - 1.0970 - 1.1000 - 1.1100

Destekler; 1.0920 - 1.0900 - 1.0870 - 1.0840

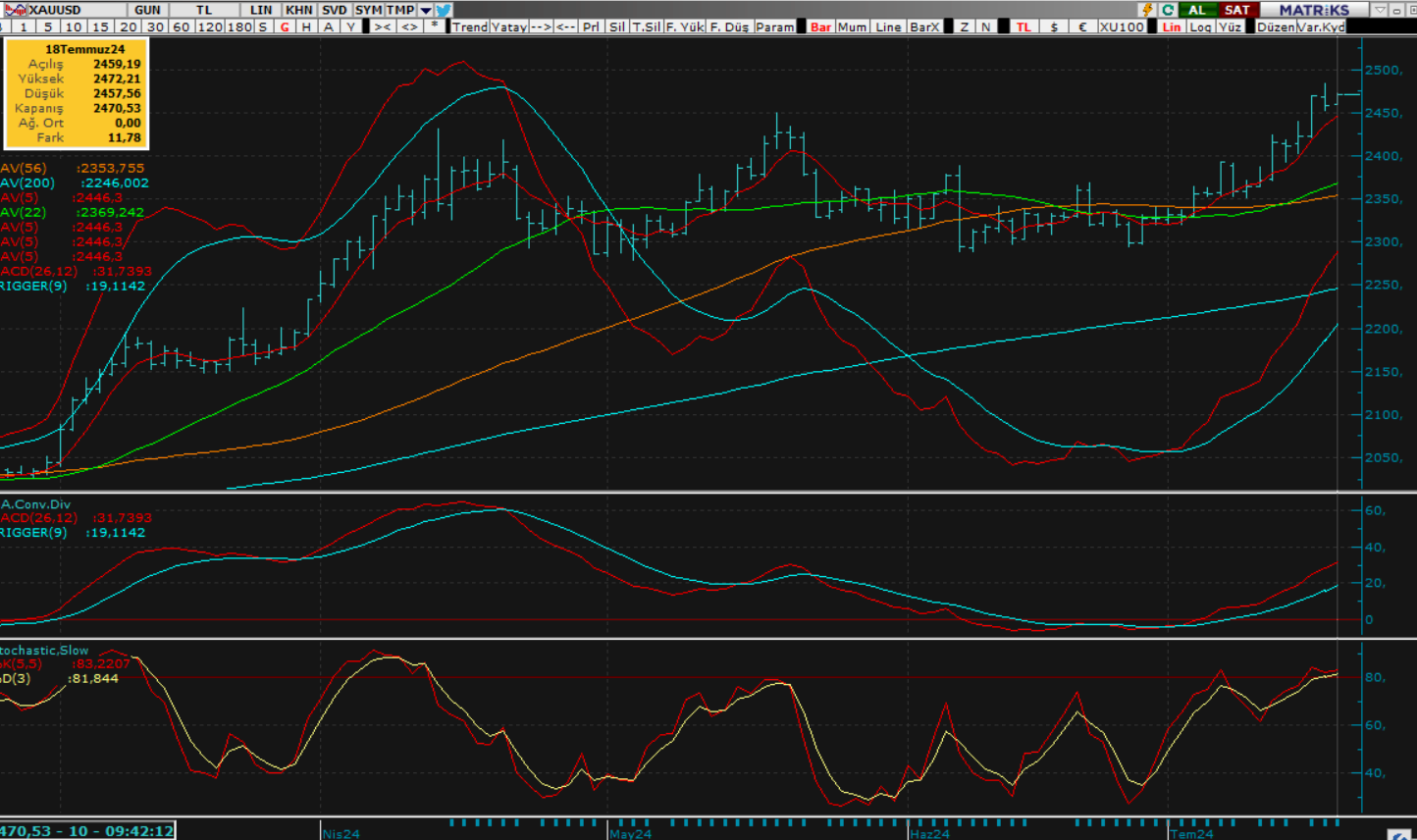

ALTIN ONS

GÜMÜŞ ONS

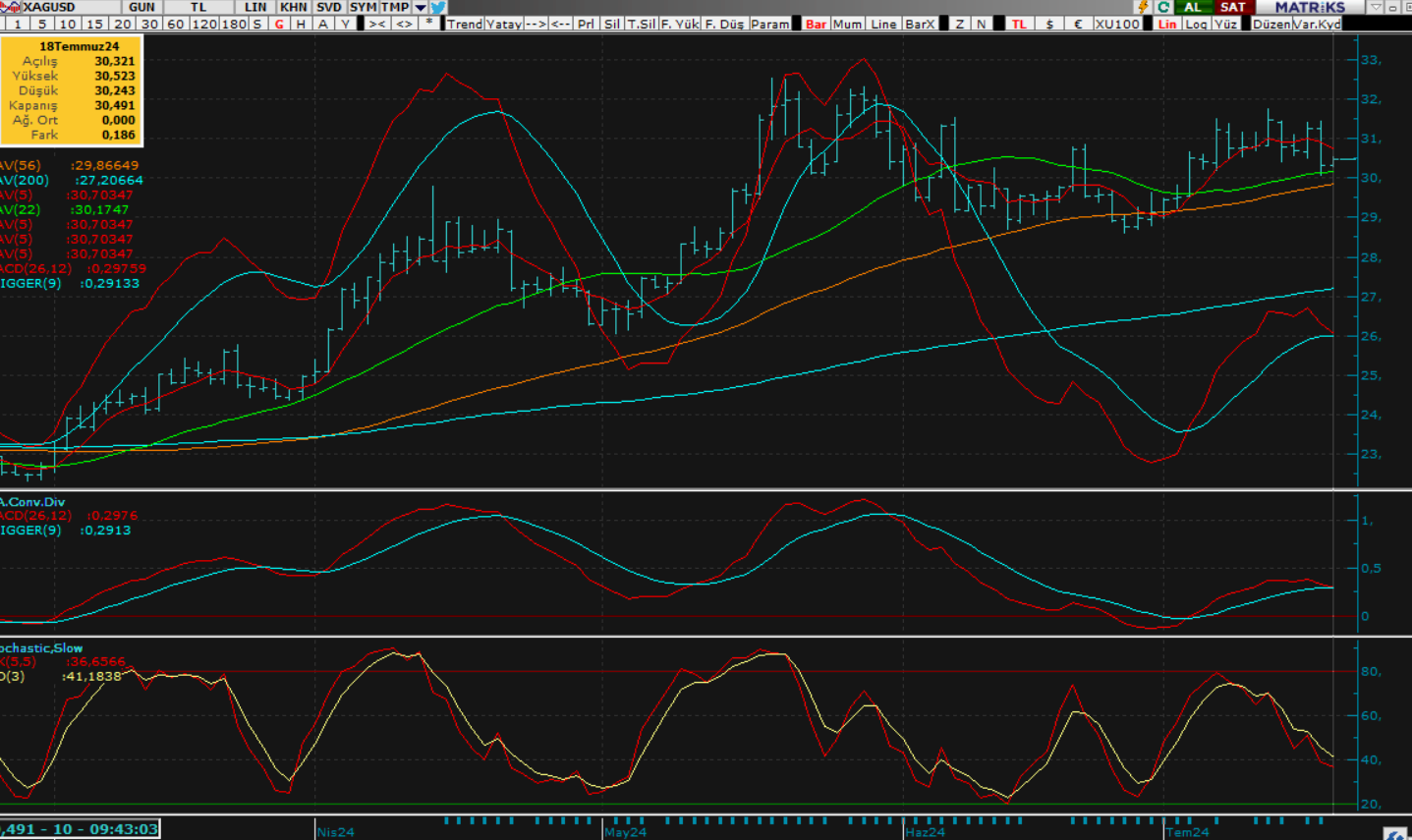

DEĞERLİ METALLER

ONS ALTIN; Altın dün de tespitlerimize paralel alıcılı seyrini sürdürürken bir taraftan da rekor tazelemeye devam etti. Gerek Trump ile beraber ileriye yönelik jeopolitik risklerin tekrar tartışılmaya başlanması ve gerekse FED'in faiz indirim döngüsüne yaklaşmış olması piyasanın yukarı yönlü ataklarını desteklemeye devam ediyor. Ancak dün altın bir süre yüksek seyretmesinin ardından bir miktar kar satışlarının da etkisi ile geri çekildi ve kapanışını da negatif bölgede gerçekleştirdi. Yeni gün başlangıcında altın alıcılı eğilimini sürdürüyor. Yeni rekorların gelmesini beklediğimiz günlerde altının 2500 direncini zorlaması ve akabinde bir miktar yine satış yiyerek yukarı yönlü potansiyelini korumaya çalışması9 muhtemel görünüyor. Piyasa bugün de pozitif kapanış yaparak önemli bir yükseliş serisinin devamına neden olacaktır.

Dirençler; 2483 - 2500 - 2530 - 2550 - 2600

Destekler; 2450 - 2430 - 2400 - 2380 - 2350

GÜMÜŞ; Gümüş dün uzun süreli sıkışmanın ardından bir miktar geri çekildi. 30 ons seviyesine yakın 56' günlük ortalama desteğine yaklaşan altının bu sabah itibariyle tekrar yönünü yukarı çevirdiğini görüyoruz. Piyasa bugün de tepki alımları etkisi ile 32 - 30.50 aralığında oluşmuş görülen yatay bant içerisinde ki çift yönlü fiyatlamalarını sürdürecektir. 30 ons üzerinde piyasa tutunduğu müddetçe yukarı yönlü potansiyelini korumayı sürdürecek altında yatay fiyatlamaların bir süre daha etkisini sürdürmesi beklenmelidir.

Dirençler; 30.50 - 30.80 - 31.00 - 32.50

Destekler; 30.00 - 29.60 - 29.00 - 28.50