Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

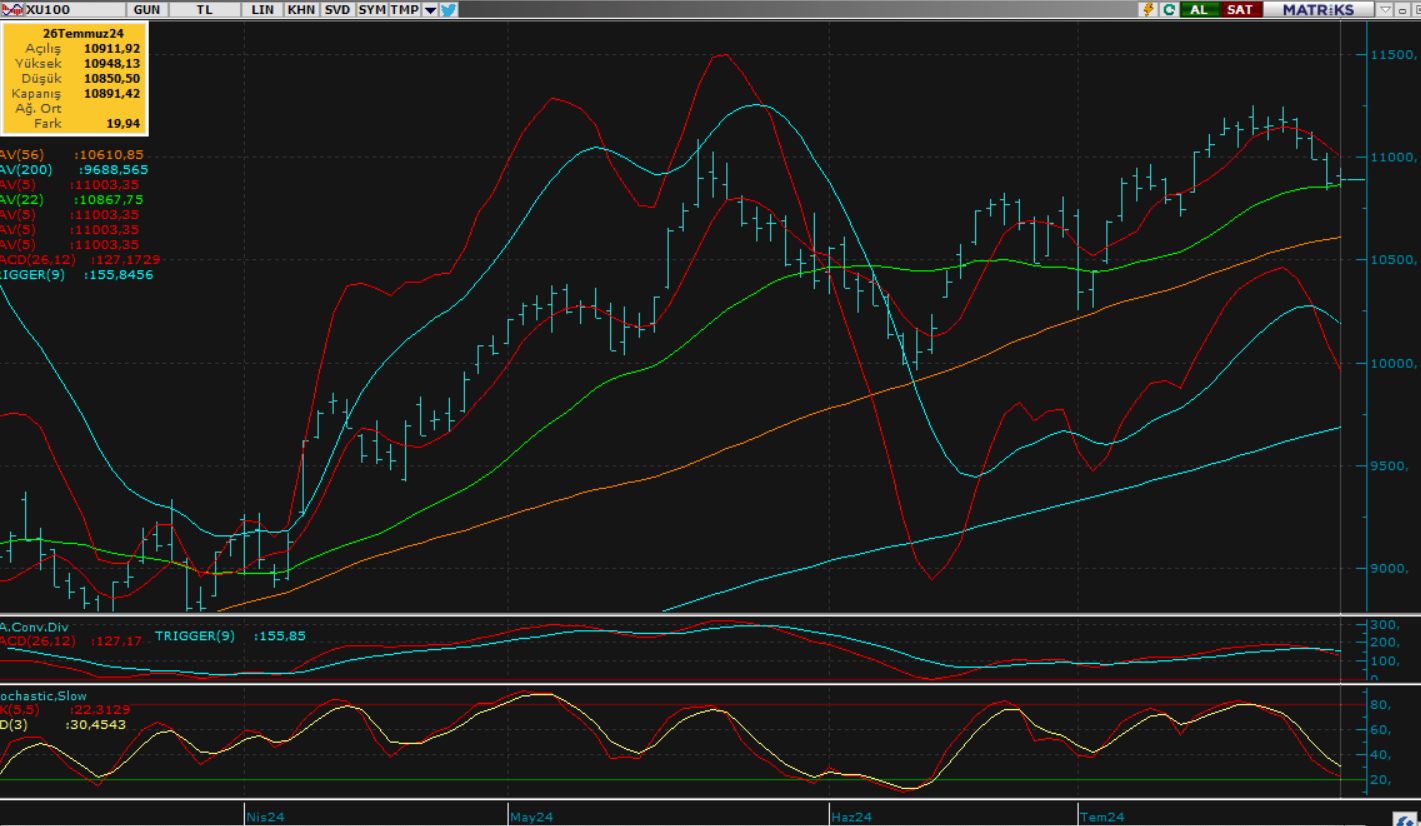

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Geçtiğimiz hafta boyunca baskılanan ve beş günlük düşüş serisini yorumlarımızda öngörmüş olduğumuz 10.850 desteğinde sonlandıran hisse senedi piyasasında cuma günü de aynı kademede baskılanma olması ile beraber piyasa son derece dar bant aralığında yatay seyrederek günü tamamladı. Endeks günü 0.18% lik değer kazanımı ile 10.891,42 puan seviyesinde tamamladı. Her ne kadar 10.850 desteği üzerinde piyasa tutunmuş olsa da 11 bin kademesinin altında kalması kısa teknik görünümde çok fazla değişikliğe nede olmadı. Yeni hafta başlangıcında piyasanın mevcut kademelerinde dengeli görünümünü koruyarak başlangıç yapmasını bekliyoruz. Sakin günde piyasa bir miktar yatay bant hareketleri ile yön arayışını sürdürürken, özellikle bankacılık ve holding gibi lokomotif sektörlerde ki fiyatlamalar piyasa kapanışı açısından belirleyici olacaktır. Bugün için 10.850 desteğinin tutunması kadar 11 bin üzeri kapanış gerçekleşip gerçekleşmeyeceği de dikkatle izlenmelidir. Aşağıda 10.850 desteğinin bıraktığı durumda 10.600 - 10.500 kademeleri öncelikle hedeflenmelidir.

Dirençler; 11.000 - 11.120 - 11.250 - 11.300 - 11.350

Pivot; 10.850

Destekler; 10.850 - 10.700 - 10.600 - 10.500 - 10.350

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

EREGL- Ereğli Demir Çelik'in Moody's Investors Service tarafından Şirketin 'B3' olan kredi notu 'B2' ye yükseltilmiş ve not görünümü 'pozif'ten 'durağan'a revize etti.

THYAO- Türk Hava Yolları, Şili'nin başkenti Santiago'ya tarifeli sefer başlatılmasına karar verilmiştir.

KCHOL- Koç Holding, Türkiye'nin kredi notunun B3'ten B1'e yükseltilmesi ve görünümünün pozitif olarak korunmuştur.

TUPRS- Tüpraş'ın moody's kredi derecelendirme notunu 'B3'ten 'B1'e yükseltilmiş, ülke görünümü 'Pozitif' olarak korunmuştur.

• ARCLK- Arçelik, Bakanlığın destek Programı çerçevesinde Arçelik ve YongaTek firması, yerli çip tasarlamak üzere 2 yıl süreli proje başlattı.

• THYAO- uçak bakım ve onarım şirketi THY Teknik AŞ ile Endonezyalı Citilink Hava Yolları arasında uzun dönemli komponent ikame ve bakım anlaşması imzaladı.

• RODRG- RODRİGO TEKSTİL, Bedelsiz iç kaynaklarından %300 oranında sermaye arttırımına karar verdi.

• KRGYO- Körfez Gayrimenkul, Bedelsiz iç kaynaklarından %400 oanında sermaye arttırımına karar verdi.

• KOPOL- Koza Polyester, Bedelsiz iç kaynaklarından %500 oranında sermaye arttırımına karar verdi.

Bu hafta temettü dağıtımı yapacak şirketler:

31.07.2024 :ASTOR- AYEN

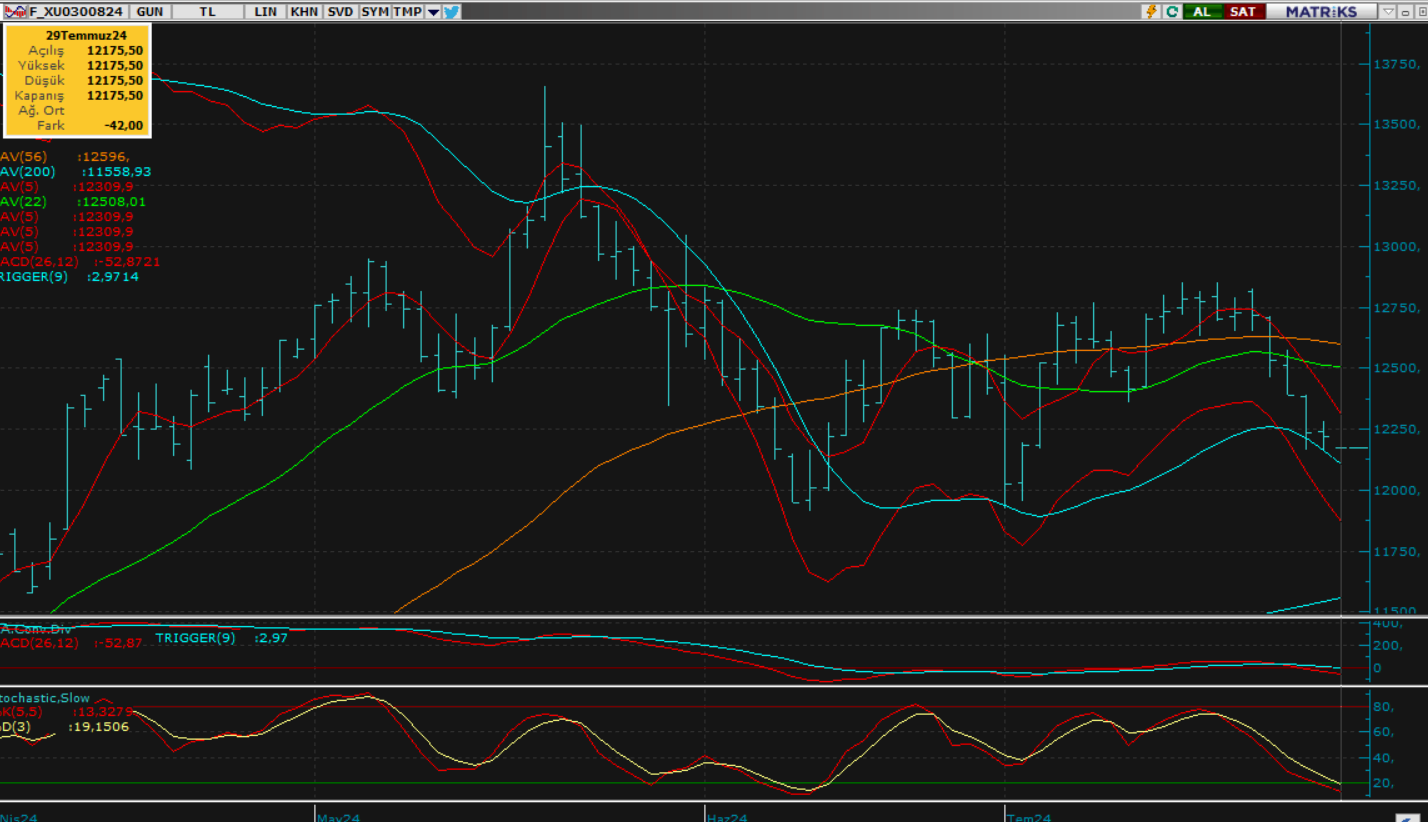

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Ağustos vadeli kontrat, cuma günü güne hafif düşler ile başladı. Gün içinde gelen tepki alımları ile yükselse de tekrar gelen geri çekilmeler ile haftayı hem 56 günlük hemde 22 günlük ortalamalarının altında satıcılı tamamladı. Yakın vadeli kontratın yeni haftaya düşüş seyrini sürdürerek satıcılı bir başlangıç yapmasını bekliyoruz. Tüm göstergelerin aşağı yönlü sinyaller verirken kontrattaki geri çekilmelerin devam etmesini bekliyoruz. Burada 12100 seviyesi önemli destek noktası iken 12060 - 12021 sıralı destek noktaları olarak görünüyor. Düşüşün derinleşmesi durumunda 11989 seviyelerine doğru geri çekilmeler olabilir. Beklentimizin aksine tepki alımlarının gelmesiyle 12294 - 12328 seviyeleri direnç noktaları olarak izlenebilir.

Destek: 12100 - 12060 - 12021 - 12005 - 11989

Direnç: 12257 - 12294 - 12328 - 12334 - 12340

DOLAR/TL YAKIN VADE; Temmuz vadeli kontrat cuma günü haftalık ortalamasının üzerinde alıcı bir başlangıç yaparken gün içinde gelen satışlar ile -0,12'lik değer kaybederek haftayı satıcılı kapattı. Yakın vadeli kontratın yeni haftaya kısmen satıcılı bir başlangıç yapmasını bekliyoruz. Fakat gün içinde satışların devam etmesiyle düşük seyrini sürdürerek uzun bir zaman sonra 33,00 seviyesinin altında fiyatlanmasını bekliyoruz. Burada 32,92 - 32,73 seviyeleri sıralı ilk destek noktaları olarak görünüyor. Beklentimizin aksine olası gelişmelere bağlı yükselme olursa 33,09 - 33,25 seviyelerine toparlanmalar görülebilir.

Destek: 32,92 - 32,73 - 32,44 - 32,20 - 31,98

Direnç: 33,07 - 33,09 - 33,17 - 33,25 - 33,31

YURT DIŞI PİYASALAR

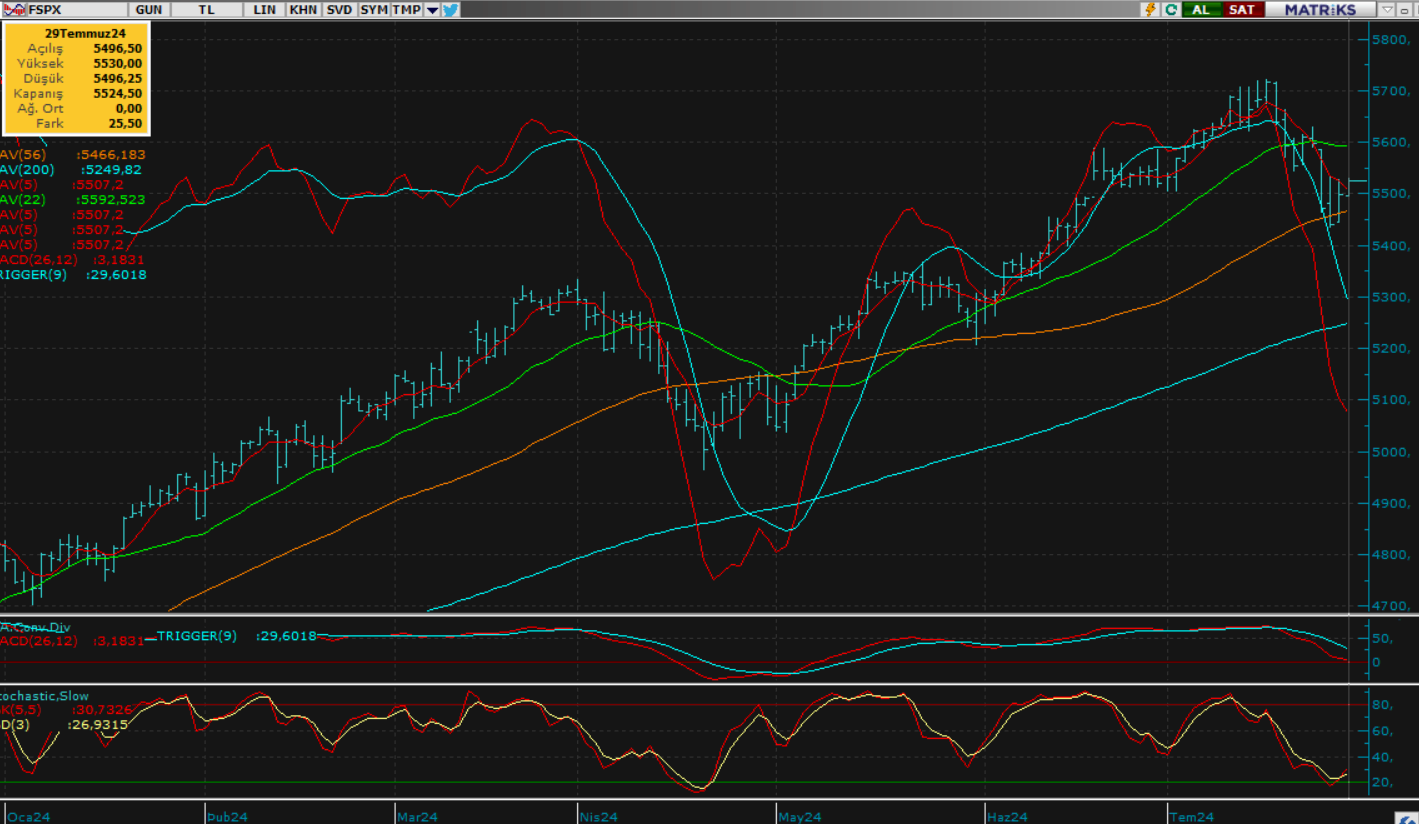

S&P 500

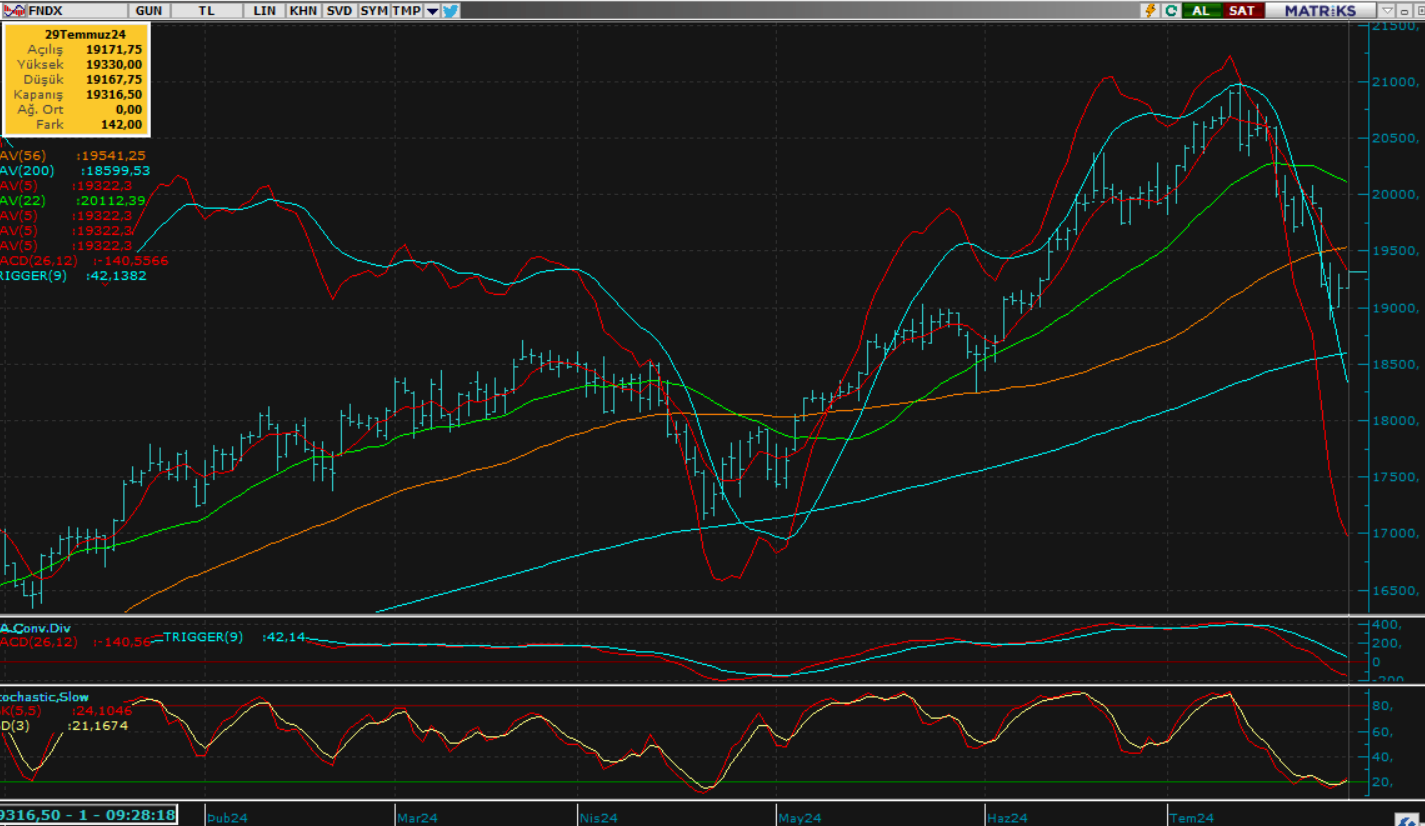

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500; Geçtiğimiz hafta son derece dramatik düşüşlerle yatırımcılara endişeli bir hafta yaşatan hisse senedi piyasalarında cuma günü piyasanın bir nebze yara sardığını ve tepki vererek günü tamamladığını gördük. Bu hamle bozulan kısa vade teknik göstergelerde bir miktar yavaşlama ve tekrar toparlama yönünde etki yaptığını düşünüyoruz. Piyasa bugün vadeli tarafta pozitif fiyatlamalar ile cuma gününün devamı olarak kendisini gösteriyor. Oldukça kritik bir hafta başlangıcında piyasanın bu eğiliminin piyasa açılışı ve devamında da sürdürmesini bekliyoruz. Bugün özellikle 5600 seviyesine doğru piyasa bir kez daha ivmelenirken, bu kademenin aşılıp aşılmayacağı dikkatle izlenmelidir. Günlük kapanışın pozitif olmasını beklediğimiz günde olası dönüş senaryolarında ise 5450 kademelerini stop seviyesi olarak izlemeye devam edeceğiz.

DİRENÇ; 5.560 - 5.600 - 5.670 - 5.720 - 5.750 - 5.800

Pivot; 5.600

DESTEK; 5.500 - 5.450 - 5.400 - 5.350 - 5.200 - 5.100

NASDAQ; Nasdaq 100 geçtiğimiz hafta yaşadığı sert türbülansın ardından cuma günü tekrar tepki verirken günlük kapanışını da pozitif gerçekleştirmeyi başardı. Cuma hareketi ile bozulan kısa vade teknik görünümde bir miktar toparlanma olduğunu söyleyebiliriz. Piyasalar açısından çok önemli gelişmelerin olacağı hafta başlangıcında vadeli tarafta Nasdaq100 endeksinin pozitif fiyatlama eğiliminde olduğunu görüyoruz. Bu eğilimin hem seans öncesi ve hem de sonrasında etkisini sürdürmesini bekliyoruz. Bu doğrultuda piyasa öncelikle 19.500 kritik direnç seviyesini yukarı yönde zorlarken, bu kademenin aşılması ile bir kez daha 20 bin kademeleri hedeflenecektir. Günlük kapanışın özellikle 19.500 üzerinde gerçekleşeceği düşüncesindeyiz. Beklentimizin aksine piyasanın satıcılı bir seans süreci izlemesi durumunda ise bir kez daha 18.800 kademesi dikkatli izlenmelidir.

DİRENÇLER; 19.500 - 19.700 - 19.850 - 20.000 - 20.120

Pivot; 19.500

DESTEKLER; 19.000 - 18.850 - 18.700 - 18.500 - 18.000

ABD BORSALARI ŞİRKET HABERLERİ

NVDA- Nvidia Samsung'un HBM3 çiplerinin Çin pazarındaki işlemcilerinde kullanılmasını onayladı.

KRX- LG Energy Solution, Avrupa için düşük maliyetli elektrikli araç bataryası üretmek üzere Çinli firmalarla görüşüyor

GOOGL- Alphabet, geliri ve karı ikinci çeyrekte arttı ve Waymo'ya 5 milyar dolar yatırım yapacak.

CrowdStrike (CRWD), ürünlerinden birinin neden olduğu büyük bir BT kesintisinin ardından piyasa öncesi %20 düştü. Piyasa öncesi %2,5 düşen Microsoft (MSFT), çoğu hizmetin artık iyileştiğini söylüyor.

Netflix (NFLX), Gelir beklentileri aşarak 9,56 milyar dolara ulaştı. Şirket ayrıca ABD'deki en ucuz, reklamsız planını durdurmayı planladığını açıkladı.

Amazon (AMZN), Prime Day etkinliği sırasında ABD'de yapılan online harcamalar, bir önceki yıla göre %11 artarak 14,2 milyar dolara ulaştı.

Bilançosu beklenen şirketler:

29.07.2024- (MCD)

30.07.2024- (MSFT), (PG), (MRK), (AMD), (PFE)

31.07.2024- (META), (MA), (TMUS), (QCOM), (ARM)

01.08.2024- (AAPL), (AMZN), (SHEL), (AMGN)

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

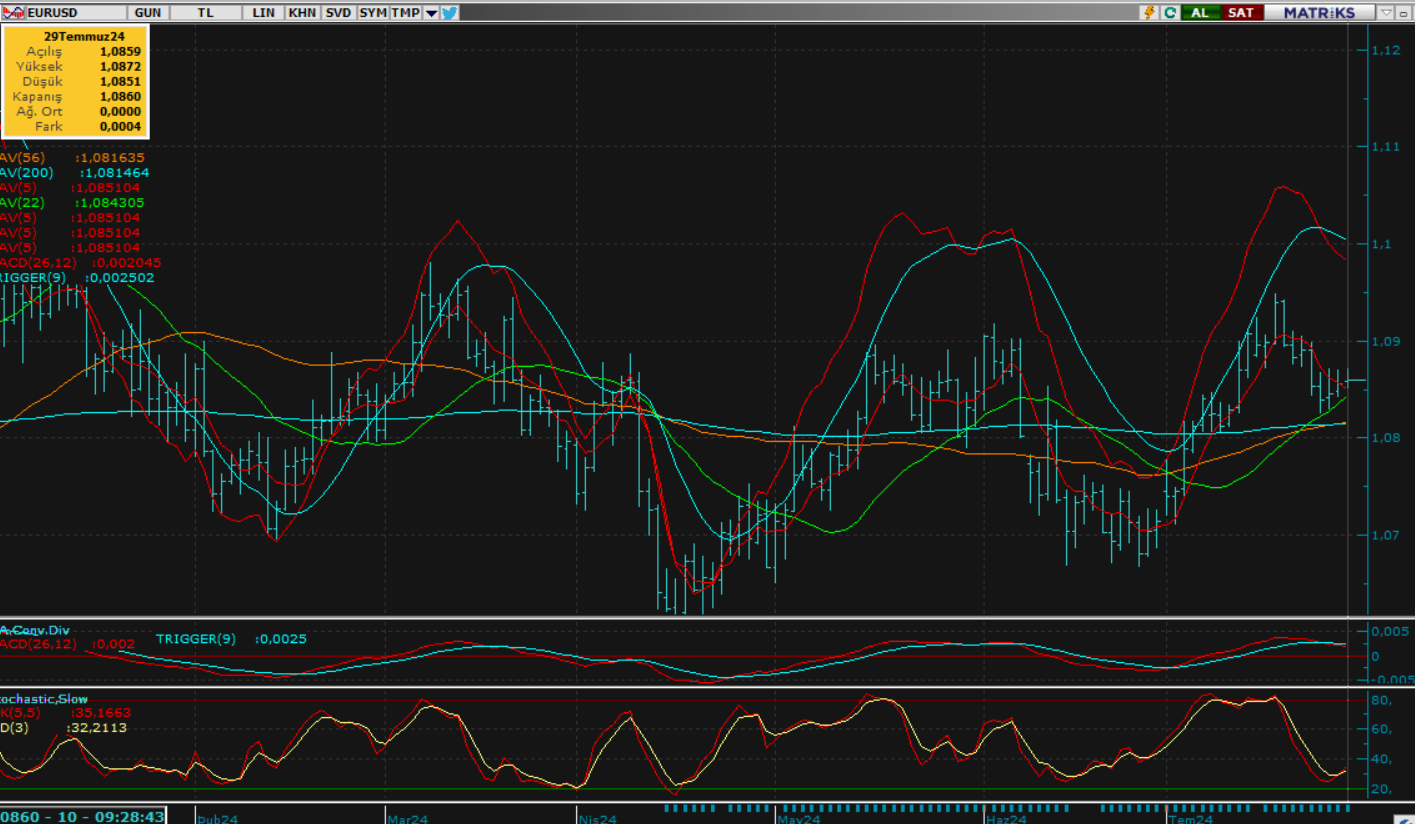

EURUS; Parite cuma günü gelen ABD PCE verisi sonrası hafif alıcılı eğilimini sürdürüp günü pozitif tamamlarken sıkışık görünümün de sürdürdü. Yeni hafta başlangıcında paritede ki sıkışık görünüme paralel alıcılı eğilimin de devam ettiğini görüyoruz. Bu etki ile paritede bugün genel olarak hafif pozitif fiyatlamaların etkisinin devamı ile beraber gün sonu pozitif bir kapanış gerçekleşecektir. Özellikle paritenin 1.090 seviyesine doğru ataklarını genişletme potansiyeli olduğunu söyleyebiliriz. Olası dönüşlerde ise yakın destek kademeleri tutunmaya devam edecektir.

Dirençler; 1.0870 - 1.0900 - 1.0920 - 1.0950

Destekler; 1.0850 - 1.0820 - 1.0800 - 1.0780

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

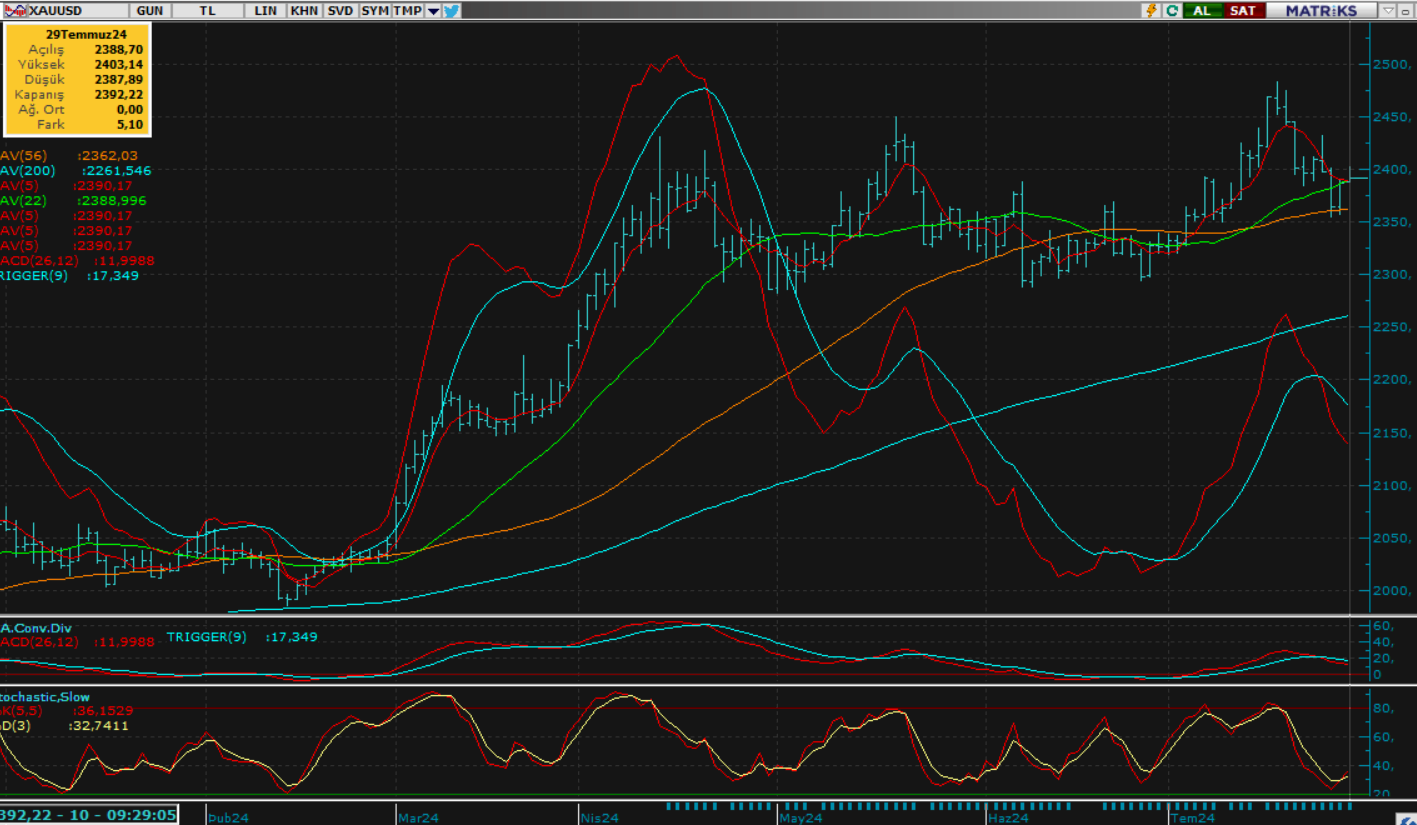

ONS ALTIN; Geçtiğimiz hafta piyasadaki riskk off modundan en çok etkilenenlerin başında gelen altın özellikle 2350 destek kademelerini bir kez daha test ederken, haftayı da bu kademeler üzerinde tepki vererek tamamladı. Piyasanın yeni hafta başlangıcında alıcılı eğilimini sürdürdüğünü görüyoruz. Bu etki ile altın bugün 2400 üzeri kademeleri bir kez daha çalıştırırken, gün sonu kapanışını da bu seviye üzerinde günün yükseğine yakın pozitif tamamlayacaktır.

Dirençler; 2400 - 2430 - 2450 - 2480

Destekler; 2380 - 2350 - 2330 - 2300

GÜMÜŞ; Gümüş geçen hafta boyunca baskılanırken özellikle 27.40 desteğini çalıştırmasının ardından cuma günü tepki vererek haftayı tamamlamaya çalıştı. Piyasa yeni hafta başlangıcında da cuma kapanışının devamı olarak alıcılı eğilimde fiyatlamalarını sürdürüyor. Bu etkinin bugünün geneline yayılmasını ve gümüşün 28 ons üzerinde ivmelenerek günü pozitif tarafta tamamlamasını bekliyoruz. Olası dönüşlerde ise 27.40 desteği pivot olmayı sürdürecektir.

Dirençler; 28.00 - 28.50 - 29.00 - 30.00

Destekler; 27.60 - 27.40 - 27.00 - 26.50