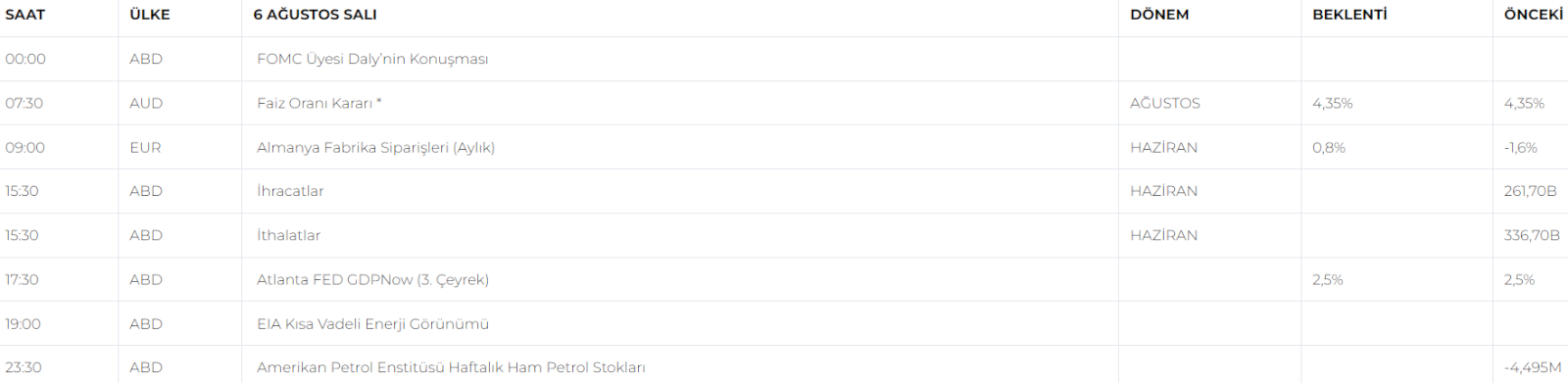

Günlük Veri Takvimi

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

- Japonya'nın geçen hafta faiz oranlarını 15 yıldır görülmemiş seviyelere çıkarma kararının ardından yen'in değer kazanmasıyla, Ekim 1987'den bu yana en büyük günlük düşüşünü yaşayarak %12,40 oranında geriledi. Yen, yatırımcıların carry trade adı verilen işlemlerin agresif bir şekilde sonlandırılması nedeniyle pazartesi günü dolara karşı sert bir şekilde yükseldi. Ayrıca ABD'deki resesyon algısıyla birlikte Japon yeni dolar karşısında yedi ayın en yüksek seviyelerine çıktı. Dolar, Japon Yeni karşısında %1,77 düşüşle 143,94'e gerilerken, Euro ise %0,45 artışla 1,0957 dolardan işlem gördü.

- Dün Asya da yaşanılan panik satışlar sonrası tüm piyasalar bu satış dalgasına katıldı. Dünün yani Kara Pazartesinin kapanışında ABD borsaları Dow Jones Sanayi Ortalaması (DJI) %2,60 düşüşle 38.703,27'ye gerileyen S&P 500 (SPX), %3,00 düşüşle 5.186,33'e ve Nasdaq Composite (IXIC), %3,43'lük kayıpla 16.200,08'e geriledi. 2022 Eylülden bu yana en büyük yüzdelik düşüşünü yaşayan MSCI dünya endeksi ise %3,25 düşüşle kapandı.

- Dün gelen Hizmet sektörü PMI ekonomistlerin 51,0 beklentisinin üzerinde, Haziran ayındaki 48,8'den 51,4'e yükseldi. 50'nin üzerindeki bir PMI okuması, ABD ekonomisinin üçte ikisinden fazlasını oluşturan hizmetlerde büyümeye işaret etti. Muhteşem 7'li gibi büyük sermayeli şirketlerin zayıf 2Ç24 bilançoları ve istihdam verilerindeki zayıf sonuçlar sonrasında piyasalara hafif bir su serpti. Özellikle, istihdam endeksi 5 puan artarak 51,1'e çıktı ve bu da geçen haftaki bordro raporunun işgücü piyasasındaki zayıflığı abartmış olabileceğini düşündürüyor.

- ABD Hazine getirileri güçlü ISM hizmet sektörü verilerinin ardından keskin bir şekilde düştü ve ardından sabitlendi. 2 yıllık/10 yıllık getiri eğrisi kısa bir süre tersine döndü, 1,5 baz puana dikleşti ve ardından tekrar -12 baz puana geri döndü.

- Ekonominin korku endeksi olarak da bilinen, CBOE'nin volatilite endeksi (VIX), günü Ekim 2020'den bu yana en yüksek kapanışı olan 38,57 puandan tamamlamadan önce günlük en büyük sıçramayı kaydetti.

- ABD Merkez Bankası (Fed) yetkilileri piyasaları rahatlatmak için önemli açıklamalarda bulundular. FED/Daly, işgücü piyasasının düşüşe geçmesini önlemenin 'son derece önemli' olduğunu ancak faiz oranlarının gerektiği şekilde düşürülmesinin kendileri için önemli olduğunu ve politikanın proaktif olması gerektiğini sözlerine ekledi.

- Piyasa hareketliliklerinden korunma aracı olarak görülen değerli metaller arasında altın beklenilen rehaveti alamadı, Spot altın, gece boyunca %1,52 düştükten sonra ons başına 2.409 dolarda kaldı.

- Dün Irak' da ki bir askeri üsse düzenlenen saldırıda çok sayıda ABD personelinin yaralandığı haberinin daha geniş çaplı bir çatışmaya yol açabileceği endişelerinin ardından petrol fiyatları Salı günü erken saatlerde yükseldi. Teksas petrolü varil başına 74,12 dolara çıktı.

- İÇERİDE, dün BİST100 endeksine 2 kez devre kesici devreye girdi.! BIST 100 endeksi, günü %7'lik bir kayıpla kapatarak 9.769 puana kadar geriledi. Kısacası, geçtiğimiz hafta gelen zayıf veriler ile artan resesyon riskiyle küresel satış selinden Borsa İstanbul da nasibini aldı denilebilir.

- Dün iç piyasalarda öne çıkan gelişmeler arasında, Temmuz ayı TÜFE verisi yer alıyordu. TÜİK tarafından açıklanan verilere göre, tüketici fiyat endeksi (TÜFE) aylık bazda %9,49 artarken, yıllık bazda %47,83 seviyesinde gerçekleşti. Bu, beklentilerin oldukça üzerinde bir artıştı ve enflasyonun yeniden hızlandığını gösterdi. Ayrıca, elektrik ve doğalgaz zamları gibi faktörlerin de maliyet enflasyonunu artırması bekleniyor.

- Japon hisse senetleri merkez bankası (BOJ) yetkililerinin yatırımcıların gerginliğini yatıştırmak için doğru şeyleri söylemesinin ardından, Asya hisse senedi piyasalarında yaşanan toparlanmayı destekledi ve hatta bazılarında devre kesicilerin devreye girmesine neden oldu. Nikkei açılış dakikalarında %8'den fazla yükselerek 34.000'in üzerine çıktı. Asya piyasalarının dün beklenmedik nefes kesici hareketliliği uzmanlar tarafından marj pozisyonlarının önemli ölçüde tasfiye edildiğini ve bugün açılış itibariyle sağlam bir karşı ralli bekleniyor.

- Dün FED yetkililerinden gelen açıklamaların ardından Fed'in Eylül toplantısında 50 baz puanlık faiz indirimi yapacağı yönündeki piyasa beklentilerini desteklerken, vadeli işlemler böylesi büyük bir hareketin gerçekleşme ihtimalinin %87 olduğunu gösteriyor.

- Bugün ABD' den gelecek İhracat, İthalat ve Ticaret dengesi verileri açıklanacak. Ticaret dengesi verisi beklentiler doğrultusunda düşük bir değer çıkması USD için negatif/ayı piyasası beklentisi oluşturacaktır.

- Son olarak, Orta Doğu'da artan gerginlik ve çatışmaların yayılma riski ihtimalinin artması tüm piyasalara özelikle altına olan yansımaları önemli olurken yakinen takip edilecektir.

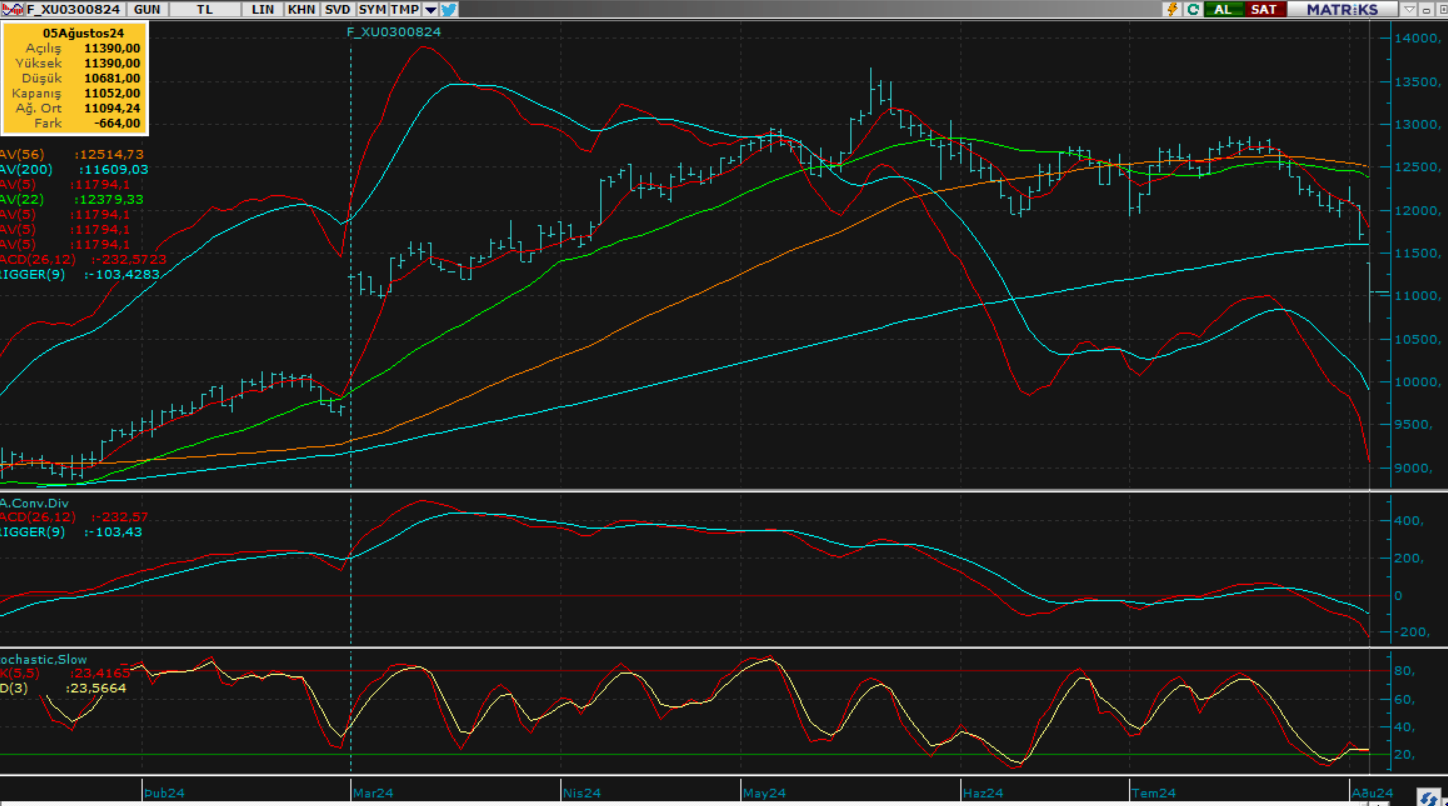

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Piyasalar yıllar yıllar sonra gerçek anlamda kara pazartesi yaşarken Borsa İstanbul'da küreselde yaşanan çöküşe kayıtsız kalmadı. Piyasa açılışında 7% üzeri düşüşle başlayan hisse senedi piyasamız direk devre keserken, ikinci açılışında düşüşün derinleşmesi ile ikinci devre kesi yaşadı. Piyasalarda ki türbülans ve yaşanan çalkantı içerisinde BİST100 de bankacılık, holding ve havacılık başta olmak üzere tüm sektörlerde yaşanan satış baskısı ile 9700 puan seviyelerini görmüş oldu. Baskı gün boyu devam ederken ikinci devre kesmesi sonrası gelen tepki ile piyasa bir süre 10 bin puan üzerinde tutunmaya çalışsa da bunda başarılı olamadı ve günü -5.54% lük değer kaybıyla 9.893,41 puan seviyesinde tamamladı. Kapanışın 10 bin seviyesi altında olması teknik açıdan sıkıntılı bire görünüm oluştursa da dünkü havada bunu normal karşılamak gerekir. Bugün uzakdoğu piyasaları dünkü sert düşüşe sert yükselişlerle cevap verirken bu durumun içeride ki fiyatlamaları da etkilemesini bekliyoruz. Özellikle pozitif açılış beklediğimiz endekste alımların etkisini artırması ile dün açılan gapin (finans piyasalarındaki grafiklerde belirli bir zaman diliminde iki işlem günü arasında meydana gelen fiyat seviyelerindeki belirgin boşluklardır.) 10.500 seviyelerinde kapanması ve yüksek seyrin gün boyu devamını bekliyoruz. Piyasa gün içi globalde bir bozulma olmadıkça yüksek seyrini gün boyu sürdürecek ve en yüksek seviyesine yakın kapanış gerçekleştirecektir. Bu seviye 10.500 - 11 bin bandında oluşabilir. Beklentimizin aksine piyasaların tekrar terse olduğu senaryoda ise bu sefer düşüşlerin daha sınırlı olması ile beraber 9700 kademelerinde oluşan dip seviyesinin piyasayı tutmayı sürdüreceğini düşünüyoruz. Kısa vade fırsatlar kollansa da olası ters hareketlere karşı tedbirli davranılmalıdır. Orta ve uzun vade için ise piyasaya dair önceki pozitif görüşümüzü halen korumaya devam ediyoruz.

Dirençler; 10.000 - 10.250 - 10.500 - 10.650 - 10.860

Destekler; 9.800 - 9.730 - 9.650 - 9.500 - 9.250

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- THY-Türk Hava Yolları , 2024 yılının ikinci çeyreğinde yolcu kapasitesini yüzde 7,7 artırarak 22,1 milyon yolcu taşıdı. THY'nın 2024 yılı 6 aylık konsolide net karı 37.309.000.000 TL (2023/6 aylık: 18.172.000.000 TL)

- HEKTS-Hektaş Asia ile yüklenici firma arasında bitki koruma ilaçları üretim tesisi, mühendislik-satın alma-inşaat sözleşmesi imzalandı.

- BAHKM-Bahadır Kimya’nın halka arz başvurusu spk tarafından onaylandı. Satış fiyatı: 51₺ olarak belirlendi.

- ASELS- Aselsan 34,3 milyon dolar tutarında ihracat sözleşmelerine imza attı.

- SISE- ŞİŞECAM: 2023 yılı sürdürü¬lebilirlik raporunu yayım¬ladı. 2023 yılında Ar-Ge pro¬jeleri için yaklaşık 275 milyon TL harcayan Şişecam, bunun yüzde 63,5’ini sürdürülebilir¬lik projelerine ayırdı.

- TUPRS: Tüpraş 2023 kârından yatırımcılarına hisse başı net 10,7432256 temettü dağıtım kararı aldı.

- GARAN- Garanti BBVA'nın yeni Üst Yöneticisi (CEO) bankacılık ve finans alanında tecrübeye sahip Mahmut Akten oldu.

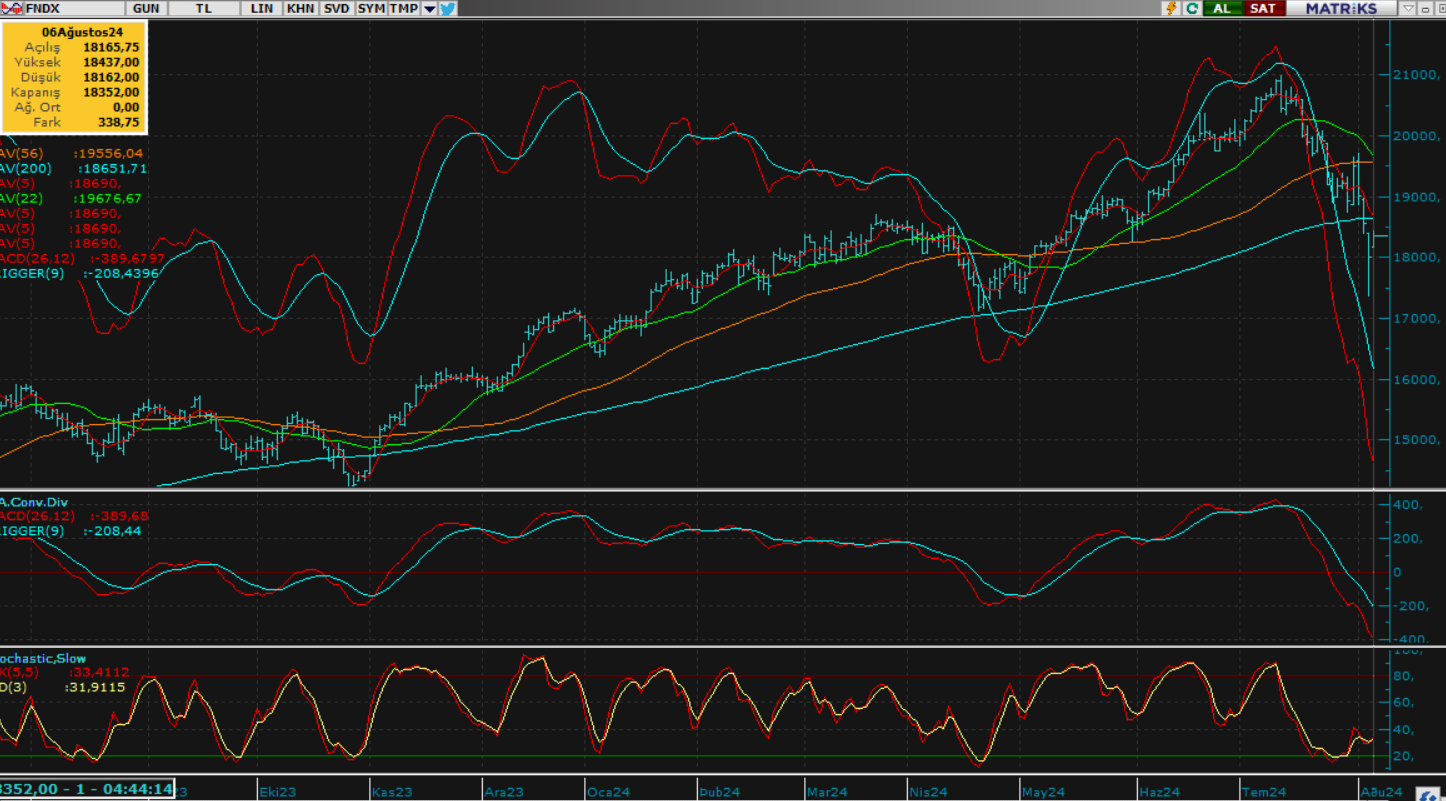

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Ağustos vadeli kontrat dün büyük bir satış baskısı ile açılış yaptı. Açılışı itibariyle başlayan bu baskı gün boyu devam ederek aşağı yönlü fiyatlamalarını sürdürdü. Bugünde açılış itibariyle kontratın tekrar satıcılı bir başlangıç yapmasını bekliyoruz. Gün içinde, zaten süre gelen satış seyrine ek dünkü devasa satış ile tüm göstergeler Aşağı yönlü dikleşmesiyle satıcılı seyrin devam etmesi kuvvetle muhtemeldir. Burada 10.669 - 10.471 ilk destek seviyeleri olacaktır. Olası toparlanma ihtimalinde 11.500 - 11659 seviyeleri direnç noktaları olarak karşımıza çıkıyor.

Destek: 10669 - 10500 - 10471 - 10420 - 10300

Direnç: 11447 - 11500 - 11559 - 11669 - 11710

DOLAR/TL YAKIN VADE; Ağustos vadeli kontrat dün genel ekonomideki gelişmeler ile dolar/TL kuru tarafında yaşanılan yükselmaler sonucu kontrat yeni haftaya alıcılı bir başlangıç yaptı. Gün boyuncada alımlarını sürdürerek alıcılı bir kapanış gerçekleştirdi. Bugünde benzer bir şekilde kontratın tepki alımları ile başlangıç yapmasını bekliyoruz. Gün içinde de yukarı yönlü fiyatlamalarına devam ederek yeni yeni direnç seviyelerini görmesini bekliyoruz. Burada 34,55 - 34,70 sıralı direnç seviyeleri olarak yer alırken, olası aksi yönlü gelişmelerde ise 34,05 - 34,00 destek noktaları olarak yer almaktadır.

Destek:34,11 - 34,05 - 34,00 - 33,98 - 33,90

Direnç: 34,55 - 34,64 - 34,70 - 34,73 - 34,77

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500; Dün Japonya borsasında başlayan ve 12% civarı gerçekleşen düşüşün etkisi tüm globalde hissedilirken S&P500 endeksi de bu gelişmelerden önemli ölçüde nasibini aldı diyebiliriz. Endeks cuma başlayan satış dalgasını piyasa açılışından itibaren derinleştirirken günlükte 2.1% lik değer kaybı yaşadı. En son perşembe günü görmüş olduğu 5.600 zirvesinden ise tam 7.6% lık geri çekilme yaşamış oldu. Endeksteki bu hızlı çöküş sonraı bugün ise piyasaların tepki vererek vadeli tarafta yeni gün başlangıcı yaptığını görüyoruz. Özellikle uzak doğuda ki sert alımların etkisi bnugün global ölçekte piyasaları pozitife çevirirken S%P500 endeksinde tepkinin 5.350 - 5.500 bandına kadar sürmesi beklenebilir. Olumsuz bir gelişme olmadıkça piyasanın ara düzeltmeler ile günü 5.350 üzeri kademelerde yüksek gerçekleştirmesini bekliyoruz. Olası dönüşlerde ise 5200 - 5100 gibi kademeler piyasayı tutmayı sürdürecektir.

DİRENÇ; 5.350 - 5.400 - 5.470 - 5.500 - 5.560 - 5.600

DESTEK; 5.250 - 5.200 - 5.100 - 5.000 - 4.850 - 4.700

NASDAQ; Nasdaq 100 endeksi dün tarihinin en dramatik düşüşlerinden birini yaşadı diyebiliriz. Japonya'da başlayan ve tüm dünyayı etkisi altına alan satış furyasında endeks orta vadeli kritik destek kademesi olan 17.65 (haftalıkta 56' günlük ortalama desteğimiz) seviyesini test etti ve bu kademeden tepki verdi. Endeks perşembe günü gördüğü 19.717 zirvesinden neredeyse 13.6% lık değer kaybı ile kritik bir dip çalıştırmış oldu. Piyasa yeni güne uzak doğuda başlayan pozitif fiyatlama etkisine paralel vadeli tarafta yükselişle başlarken bugün özellikle dünkü kaybı bu sabah itibariyle geri almış görünüyor. Piyasada genel oynaklık çift yönlü sert fiyatlamalar ile devam edecektir. Bugün negatif bir gelişme olmadığı sürece bu tepkinin devamının gelebileceğini düşünüyoruz. Yukarı yönlü toparlanmanın devamı ile beraber endeks 19 bin kademesine kadar yükselişini sürdürebilecektir. Gün sonu kapanışının da yine 19 bin seviyesine yakın yüksek gerçekleşmesi beklenmelidir. Olası dönüşlerde ise 17.350 seviyeleri kritik dip olarak görülmelidir.

DİRENÇLER; 18.500 - 18.650 - 18.800 - 19.000 - 19.200 - 19.360 - 19.500

DESTEKLER; 18.160 - 18.000 - 17.850 - 17.600 - 17.500 - 17.395 - 17.350

ABD BORSALARI ŞİRKET HABERLERİ

- (META)- 'İnstagramı Türkiye de kullanıma sunmak için elimizden geleni yapıyoruz.' dedi.

- (AAPL)- Apple: - Buffett Apple hisselerinin neredeyse yarısını satarak elindeki hisseleri 84,2 milyar dolara düşürdü. Apple bu haber üzerine %7 değer kaybetti.

- (CVX)- Chevron: Genel merkezini Kaliforniya'dan Houston'a taşıyacak. İklim şartlarından dolayı.

- (GOOGL)- Google: yaklaşık olarak 30 işçiyi işe alarak 2,5 milyar dolar değerindeki yapay zekaya yatırım yaptı.

- (MSBHF)- Mitsubishi: Kara pazartesi dalgasından sonra %14’ün üzerinde değer kaybetti.

- • (CRWD)- CrowdStrike: Delta'nın (DAL) Temmuz ayındaki kesintisinin sorumluluğunu reddetti ve havayolu şirketinin yerinde yardımı reddettiğini iddia etti.

EURUS; Dünkü furyada para piyasaları genel olarak sakin kalırken özellikle paritede beklentimize paralel yukarı yönlü fiyatlamaların gün boyu devam ettiğini gördük. Yukarıda özellikle 1.10 direncini bu sabah itibariyle zorlayan paritenin özellikle dolarda ki zayıflamanın devamına paralel bu kademe üzerinde bugün için denemeler yapması beklenebilir. 1.10 üzeri denemeler ile beraber paritenin yükselişini ivmelendirmesi bugün için zor olacaktır. Haliyle parite ara ara kar satışları ile yakın desteklerini çalıştırırken, toparlanmalarda ise özellikle 1.10 üzerinde kapanış yaparak günü tamamlamaya çalışacaktır. Olası yukarı yönlü trendin güçlendiği ortamda 1.15 seviyeleri öncelikle beklenmelidir. Piyasanın 1.10 seviyesini aşamaması durumunda ise yatay stabil piyasa seyrinin 1.10 - 1.080 bandında devam etmesi beklenebilir.

Dirençler; 1.0960 - 1.0980 - 1.1000 - 1.1050

Destekler; 1.0900 - 1.0870 - 1.0850 - 1.0820

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN; Tüm dünya risk off moduna geçerken altın ise 2450 - 2350 geniş bant aralığında yatay ve daha çok satıcılı bir günü geride bıraktı. Burada özellikle kaldıraç piyasasında ki marjin tamamlama talebinin altın pozisyonlarında satışlara neden olduğu yorumları genel olarak hakimdi. Hal böyle olsa da altının dünü sert tepki vererek 2500 üzeri fiyatlamalar ile geçirmemesi esasen bize dünkü yaşananların jeopolitik risklerden ziyade tamamen ekonomik koşullarda ki gelişmelere odaklı riskten kaçışı işaret ettiğini söyleyebiliriz. Altın bugün de çift yönlü dalgalı seyrini sürdürürken özellikle dünkü bant aralığına paralel bugünde yatay hareket edecektir. Piyasanın mevcut kademelerinde ki dengesini koruyarak 2400 üzeri kapanış gerçekleştirmesini bekliyoruz. Özellikle 2350 seviyesine doğru geri çekilmeler yeni maliyetlenme açısında fırsat veriyor diyebiliriz.

Dirençler; 2430 - 2450 - 2480 - 2500 - 2550

Destekler; 2400- 2380 - 2350 - 2330 - 2300

GÜMÜŞ; Dünün karmaşık ve kaotik fiyatlamalarında sert satışlarla karşılaşan gümüşte piyasa bir miktar marjin tamamlama çağrılarını buradan kaynak aktararak sağladı diyebiliriz. Piyasa yeni gün başlangıcında da satıcılı eğilimini sürdürürken düne paralel bugünde dip kademelerde baskılanmanın devam edeceğini düşünüyoruz. Oluşan baskı ile piyasa 27 ons kademeleri bugün çalıştırabilecektir. Haliyle yönü aşağı gördüğümüz gümüşte bugün biraz daha düşüşün derinleşmesi ve gün sonu kapanışının negatif gerçekleşmesi muhtemel görünüyor.

Dirençler; 27.40 - 27.70 - 28.00 - 28.50 - 29.00 - 29.50 - 30.00

Destekler; 26.80 - 26.50 - 26.00 - 25.50 - 25.00 - 24.70 - 24.00