Günlük Veri Takvimi

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Piyasalarda genel görünüm;

- Geçtiğimiz hafta kötü bir başlangıç yapan piyasalar küresel çapta sarsılırken ilk etap yetkililerden gelen açıklamalar ile müdahale edildi. Daha sonrasında ABD'den gelen haftalık işsizlik verisindeki düşük seyir yatırımcıların endişelerini azaltırken nefes aldı diyebileceğimiz piyasalara, cuma günü Çin'in enflasyon verileri sınırlı talebe rağmen canlanmayı işret etmesi piyasalarda bir nebze nefes aldırdı denilebilir.

- Ancak dünyanın en büyük ikinci tahvil piyasası olan Çin'in tahvil piyasası, ekonominin sıkıntıda olduğu bir dönemde merkez bankasının getirilerdeki düşüşü durdurmak için yoğun müdahalede bulunduğu çalkantılı bir haftanın ardından diken üstünde denilebilir. Çin'in 30 yıllık hazine tahvili faizi, bir yıl önce yüzde 3 iken şu anda yüzde 2,37 civarında.

- Nikkei vadeli işlemleri 35.535'te işlem gördü ve kapanışında bir miktar daha yükseldi, ancak geçen haftaki düşüşten önceki seviyeye henüz tam olarak geri dönmüş değiller.

- S&P 500 vadeli işlemlerinin oranı güçlendi, Şimdiye kadar S&P 500'ün yaklaşık %91'i kazanç bildirdi ve bunların %78'i Street'i geçti. Ayrıca Nasdaq vadeli işlemleri zayıf işlemlerde bir miktar artış gösterdi.

- Dolar (DYX), geçen haftanın en düşük seviyesi olan 141.68'den uzaklaşarak %0.2 artışla 146.92 yene yükselirken, euro ise 1.0915 dolarda sabit kaldı. Dolar, yen karşısında da yükselirken carry trade istikrar kazandı. Petrol fiyatları, geçen hafta yüzde 3,5'lik artışın ardından yavaş yavaş yükselişine devam ediyor.

- İç piyasalarda geçtiğimiz hafta yaşanılan küresel çaptaki düşüşten nasibini alarak rekor seviyelerinden sert düşüşler yaşadı. Cuma günü ise sanayi üretiminin kötü gelmesi ekonomideki daralmanın devam ettiğini gösterirken, İran tarafından gelen açıklamaların ardından piyasalardaki süregelen belirsizlik ortamında hafta sonu riski almak istemeyen yatırımcıların çıkışıyla piyasalardaki satış eğilimi devam etti.

- Özellikle bankacılık sektörü hisseleri ve bazı büyük şirketlerin hisseleri sert değer kayıpları yaşadı.

- Asya borsaları Japonya'daki tatilin son dönemdeki oynaklığın bir kaynağını ortadan kaldırması ve yatırımcıların resesyon algısının kırılıp, küresel büyüme beklentileri hakkında bilgi edinmek için ABD ve Çin'den gelecek önemli ekonomik verileri beklemesiyle yeni hafta başlangıcında kısmen yükseliyor.

- Bu hafta gözler çarşamba günü açıklanacak Federal Rezerv için kilit önem taşıyan ABD tüketici fiyat endeksinde olacak. Burada ekonomistler hem yıllıkta hem de çekirdekte %0,2'lik bir artış beklerken yıllık çekirdek %3,2'ye gerilemesi yönünde. Veriler Fed'in enflasyondaki düşüşün devam ettiğine dair güvenini artıracaktır ancak çekirdek faiz oranının hala hedefin üzerinde olması, daha büyük bir 50 baz puanlık indirimi beklentilerini hala desteklenmektedir. Vadeli işlemler piyasası şu anda Fed'in Eylül ayında 50 baz puanlık faiz indirimine gitme olasılığının %49 olduğunu öngörüyor

- Perşembe günü, ABD perakende satışlarda aylık bazda %0,8'lik güçlü bir artış bekleniyor, bu da sağlam gelir ve servet temelleri sayesinde ekonominin motoru olan tüketicinin direncinin devam ettiğine işaret ediyor. AYRICA perşembe günü Çin'de açıklanacak perakende satışlar ve sanayi üretimi rakamları küresel ekonominin gidişatı hakkında sinyaller içerecek.

- (İsrail Savunma Bakanı Yoav Gallant, Pazar günü ABD Savunma Bakanı Lloyd Austin ile yaptığı görüşmede, İran'ın askeri hazırlıklarının, İran'ın İsrail'e büyük çaplı bir saldırıya hazırlandığını gösterdiğini söyledi. ) Orta doğuda karşılıklı çekilen silahlar tedirginliği arttırırken gözler petrol arzı tehdidi ile emtia fiyatlarına çevrildi. Ayrıca iç piyasalara olabilecek yansımaları özellikle takip edilmeli.

- İç Piyasalarda, enflasyonist baskıların devam etmesi ve ekonomik yavaşlamanın belirginleşmesi öngörülüyor. Ayrıca, sanayi üretiminde ve perakende satışlarda beklenen düşüş, ekonominin üçüncü çeyrekte momentum kaybettiğine işaret ediyor. Burada bugün gelecek olan Türkiye Perakende Satış Verileri takip edilecektir.

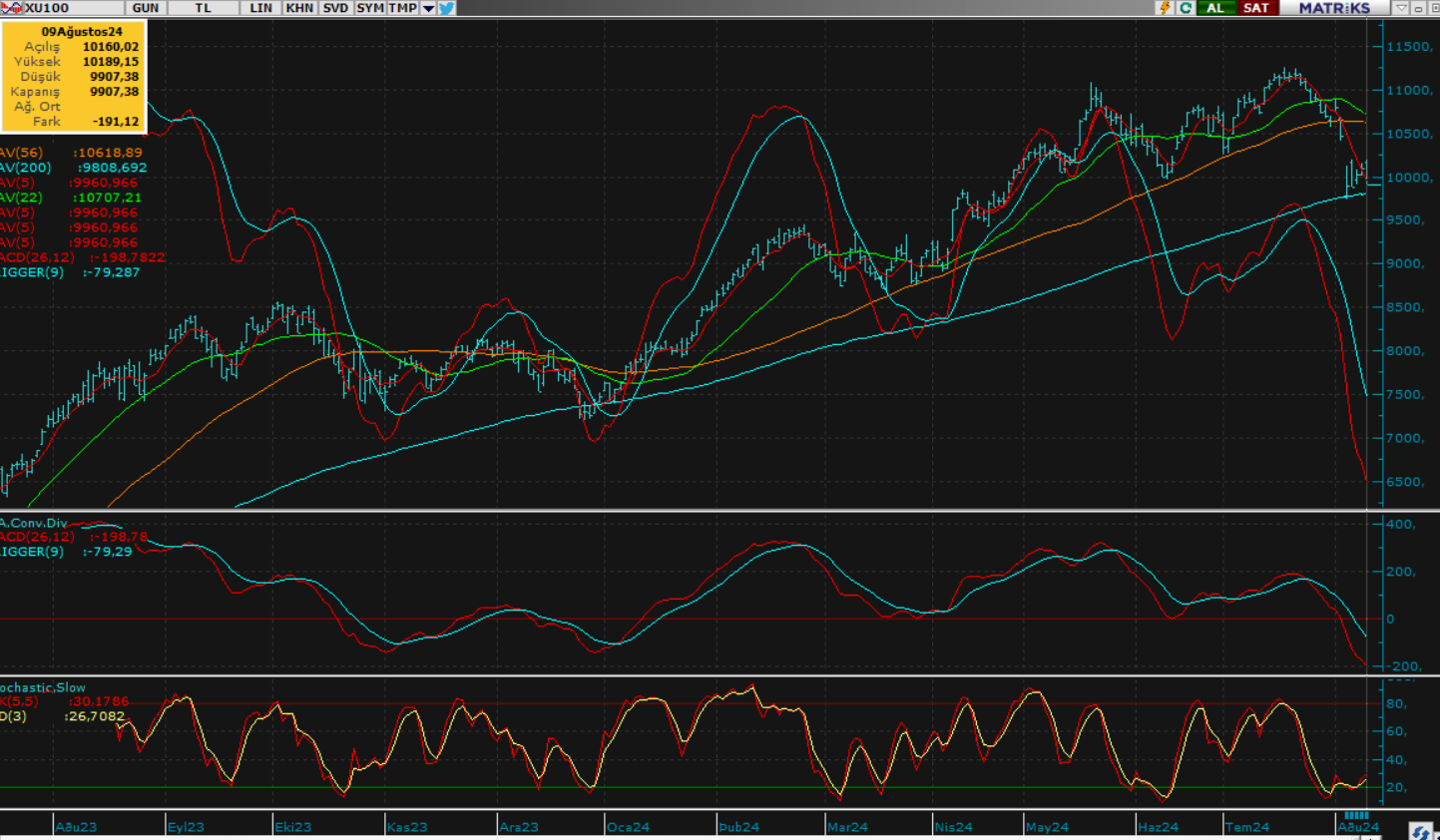

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Borsa İstanbul cuma günü beklentimizin aksine özellikle bankacılık tarafında ki sert satışların geneli aşağı çekmesi ile sert düşüş yaşayarak günü tamamladı. Özellikle TÜİK'in açıkladığı Haziran ayı sanayi üretiminin 2.1% lik daralma göstermesi ve yabancı satışlarının devamına yönelik sonuçların dikkatlerden kaçmaması ile piyasa yukarı yönlü ataklarını 10.200 seviyesine yakın sınırlandırırken, gün boyu baskılanan piyasa -1.89% luk değer kaybıyla günü 9.907,38 puan seviyesinden günü tamamladı. Endeksin bugün kısmen baskılı ve daha çok kapanış seviyesine yakın dengeli bir görünümde açılış yapmasını bekliyoruz. Baskılanmanın etkisini artırdığı durumda bir önceki dip kademesi olan 9700 ve bir altta ki 9500 kademeleri sırasıyla ön plana çıkacak ve piyasayı tutacaktır. Toparlanma durumlarında ise 10 bin seviyesinin aşılıp aşılmadığı ve piyasanın bu seviye üzerinde kapanış gerçekleştirip gerçekleştirmediği dikkatle izlenmelidir. Piyasanın desteklerinin çalışması durumunda 10 bin seviyesinin hemen üzerinde pozitif bir kapanış gerçekleştirebileceğini düşünüyoruz. Özellikle gelecek veri akışının etkileri ve yurt dışı fiyatlamaları içeride ki fiyatlamalar üzerinde etkili olabilecektir.

Dirençler; 10.000 - 10.200 - 10.350 - 10.430 - 10.500

Destekler; 9.900 - 9.800 - 9.730 - 9.650 - 9.500

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- DOHOL-Doğan Holding, Doku Madencilik paylarının %75'ini devralıyor.

- FROTO-Ford Otomotiv'in 2024 yılı 6 aylık konsolide net karı 15.702.728.000 TL (2023/6 aylık: 19.397.035.000 TL)

- THY-Türk Hava Yolları , 2024 yılının ikinci çeyreğinde yolcu kapasitesini yüzde 7,7 artırarak 22,1 milyon yolcu taşıdı. THY'nın 2024 yılı 6 aylık konsolide net karı 37.309.000.000 TL (2023/6 aylık: 18.172.000.000 TL)

- HEKTS-Hektaş Asia ile yüklenici firma arasında bitki koruma ilaçları üretim tesisi, mühendislik-satın alma-inşaat sözleşmesi imzalandı.

- BAHKM-Bahadır Kimya 05 - 07 Ağustos da halka arz oluyor. Satış fiyatı: 51₺.

- ASELS- Aselsan 34,3 milyon dolar tutarında ihracat sözleşmelerine imza attı.

- SISE- ŞİŞECAM: 2023 yılı sürdürebilirlik raporunu yayımladı. 2023 yılında Ar-Ge projeleri için yaklaşık 275 milyon TL harcayan Şişecam, bunun yüzde 63,5’ini sürdürülebilirlik projelerine ayırdı.

- TUPRS: Tüpraş 2023 kârından yatırımcılarına hisse başı net 10,7432256 temettü dağıtım kararı aldı.

- GARAN- Garanti BBVA'nın yeni Üst Yöneticisi (CEO) bankacılık ve finans alanında tecrübeye sahip Mahmut Akten oldu.

Haftaya kar payı ödemesi yapacak şirketler:

- -12.08.2024: SUWEN (0,22)

- -13.08.2024: SDTTR (2,02)

- -14.08.2024: ALFAS (0,73)

- -15.08.2024: ISSEN (0,05)

- -16.08.2024: LIDER (0,11)

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Ağustos vadeli kontrat geçtiğimiz hafta başında yaşadığı sert düşüşten sonra hafta boyunca kararsız fiyatlamalarına devam ederek cuma günü satıcılı bir kapanış gerçekleştirdi. Yakın vadeli kontratın yeni haftaya kısmen alıcılı yatay bir başlangıç yapmasını bekliyoruz. Gün içinde de karşılıklı fiyatlamalarına devam ederek yatay seyrini sürdürmesini bekliyoruz. Burada 11.074 - 11.257 seviyeleri yakın direnç noktaları olarak karşımıza çıkmaktadır. 10.909 - 10.840 seviyeleri ise olası satışların artmasıyla direnç noktası olacaktır.

Direnç: 11074 - 11257 - 11347 - 11607 - 12000

Destek: 10922 - 10909 - 10821 - 10680 - 10550

DOLAR/TL YAKIN VADE ;Ağustos vadeli dolar TL kontratı geçtiğimiz hafta başında güçlü alımlar ile hızlı bir yükseliş kaydetti. Daha sonrasında sert satışlar ile kazandığı bu ivmelenmeyi kaybederek satıcılı bir kapanış gerçekleştirdi. Yeni hafta itibariyle kontratın geçtiğimiz haftaya paralel bir açılış gerçekleştirmesini bekliyoruz. Aşağı yönlü göstergeleriyle gün içinde satıcılı seyrini sürdürmesini bekliyoruz. Burada 34,13 - 34,08 destek seviyeleri olarak görünüyor olası düşüşün güçlenmesi ile 34,04 seviyelerine kadar çekilmeler görülebilir. Olası alımlarda ise 5' ve 22' günlük ortalamaları 34,30 - 34,35 direnç noktalarını işaret etmektedir.

Destek: 34,13 - 34,08 - 34,04 - 33,97 - 33,90

Direnç: 34,27 - 34,30 - 34,35 - 34,41 - 34,52

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500; Yılın en zor hafta başlangıcının (kara pazartesi) ardından yara sarmaya çalışan piyasalar yeni bir dalgaya karşı tedbiri elden bırakmazken özellikle BOJ başkan yardımcısının açıklamaları ve ABD haftalık işsizlik verisinin son bir yılın en büyük düşüşünü kaydetmesi ile resesyon endişelerini azaltması piyasanın yavaş yavaş tekrar kendini bulmasını sağladı. Yeni hafta başlangıcında uzak doğu borsalarında yeşiller hakimken S&P500 vadeli tarafta da cuma kapanışının devamı olarak alıcılı eğilimin ön planda olduğunu görüyoruz. Piyasa bu hafta ABD enflasyon verilerine odaklı temkinli duruşunu sürdürürken özellikle enflasyonda ki düşüşün daha da ivmeleneceği beklentisi ile bugün daha pozitif fiyatlamaları ön planda tutacaktır. Bu bağlamda özellikle 5400 - 5500 kademelerine doğru piyasanın tırmanışını sürdüreceğini düşünüyoruz. Gün sonu kapanışiı da pozitif bölgede günün yükseğine yakın gerçekleşecektir.

DİRENÇLER; 5.370 - 5.400 - 5.440 - 5.500 - 5.600

DESTEKLER; 5.300 - 5.250 - 5.200 - 5.100 - 5.000

NASDAQ; Nasdaq 100 endeksi geçen hafta başı yaşanan yüksek volatil piyasa koşullarında ki kayıplarını haftanın geri kalanında telafi etmeye çalışırken, gelişmelerin de desteği ile kötü geçen haftayı daha ılımlı pozitif bir havada tamamlamış oldu. Yeni hafta başlangıcında vadeli tarafta endeksin pozitif eğilimini devam ettirdiğini görüyoruz. Piyasa bu hafta öncelikle ABD enflasyon verilerine odaklanırken, bugün birazda enflasyon beklentilerine paralel toparlanma isteğini daha ön planda tutacaktır. Bu bağlamda piyasanın özellikle 19 bin ve üzeri denemelerini yapmasını ve öze3llikle 19 bin üzerinde tutunmaya çalışmasını bekliyoruz. Endeks bugün 19 bin seviyesine yakın yüksek bir kapanış gerçekleştirecektir.

DİRENÇLER; 18.800 - 19.000 - 19.230 - 19.340 - 19.500 - 19.700

DESTEKLER; 18.500 - 18.250 - 18.100 - 18.000 - 17.850 - 17.750

ABD BORSALARI ŞİRKET HABERLERİ

- (NVDA)- Nvidia: yapay zekada kullanılmak üzere samsung ile yeni çip anlaşması yaptı.

- (DIS)- Disney: Karşılık 1,39 $'lık EPS ve 23,16 milyar $'lık gelirle beklentileri aştı.

- (ABNB)- Airbnb: 2. çeyrek kazanç beklentilerini kaçırdıktan sonra %14 değer kaybetti.

- (NVO)- Novo Nordisk: 2. çeyrek net kârını 2,93 milyar dolar olarak açıklayarak beklentileri karşılayamadı.

- (META)- 'İnstagramı Türkiye de kullanıma sunmak için elimizden geleni yapıyoruz.' dedi.

- (AAPL)- Apple: - Buffett Apple hisselerinin neredeyse yarısını satarak elindeki hisseleri 84,2 milyar dolara düşürdü. Apple bu haber üzerine %7 değer kaybetti.

- (CVX)- Chevron: Genel merkezini Kaliforniya'dan Houston'a taşıyacak. İklim şartlarından dolayı.

- (GOOGL)- Google: yaklaşık olarak 30 işçiyi işe alarak 2,5 milyar dolar değerindeki yapay zekaya yatırım yaptı.

- (MSBHF)- Mitsubishi: Kara pazartesi dalgasından sonra %14’ün üzerinde değer kaybetti.

- (CRWD)- CrowdStrike: Delta'nın (DAL) Temmuz ayındaki kesintisinin sorumluluğunu reddetti ve havayolu şirketinin yerinde yardımı reddettiğini iddia etti.

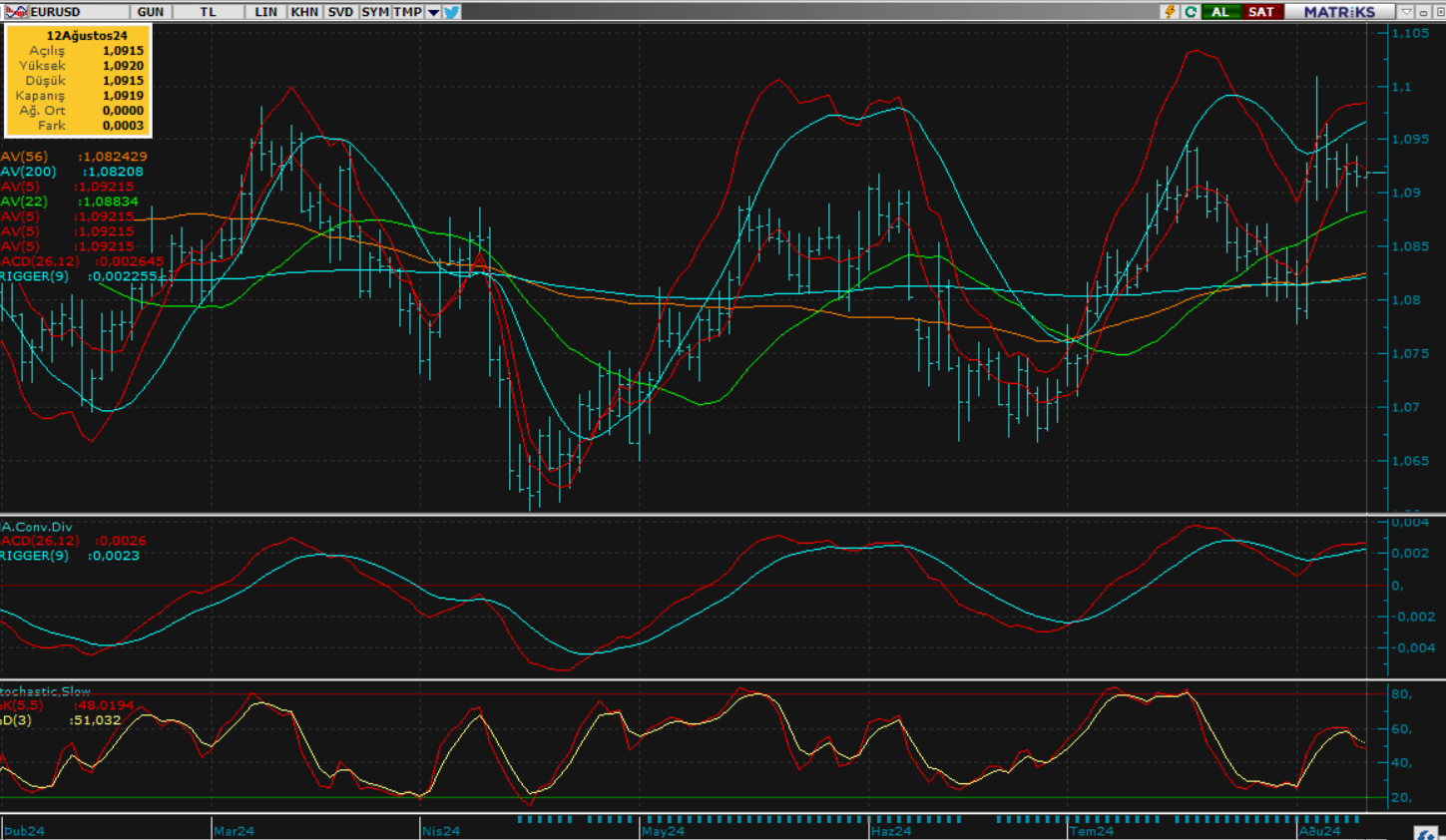

EURUS; Cuma 1.090 üzeri yatay ve dar bant hareketlerini tespitlerimiz doğrultusunda sürdüren parite de özellikle bu kademe üzerinde ki genel görünümün alçalan tepelerle etkisini azalttığını söyleyebiliriz. Yeni haftaya benzer bir görünümde başlangıç yapan paritenin yukarı yönlü ataklarını sınırlı tutarak yakın üst kademeleri çalıştırması beklenmelidir. Piyasa yatay ve dar bant hareketlerini sürdüreceği günde gün sonu kapanışını da mevcut kademelerinde dengelenerek t6amamlayacaktır.

Dirençler; 1.0940 - 1.0960 - 1.0980 - 1.1000 -

Destekler; 1.0900 - 1.0870 - 1.0850 - 1.0820

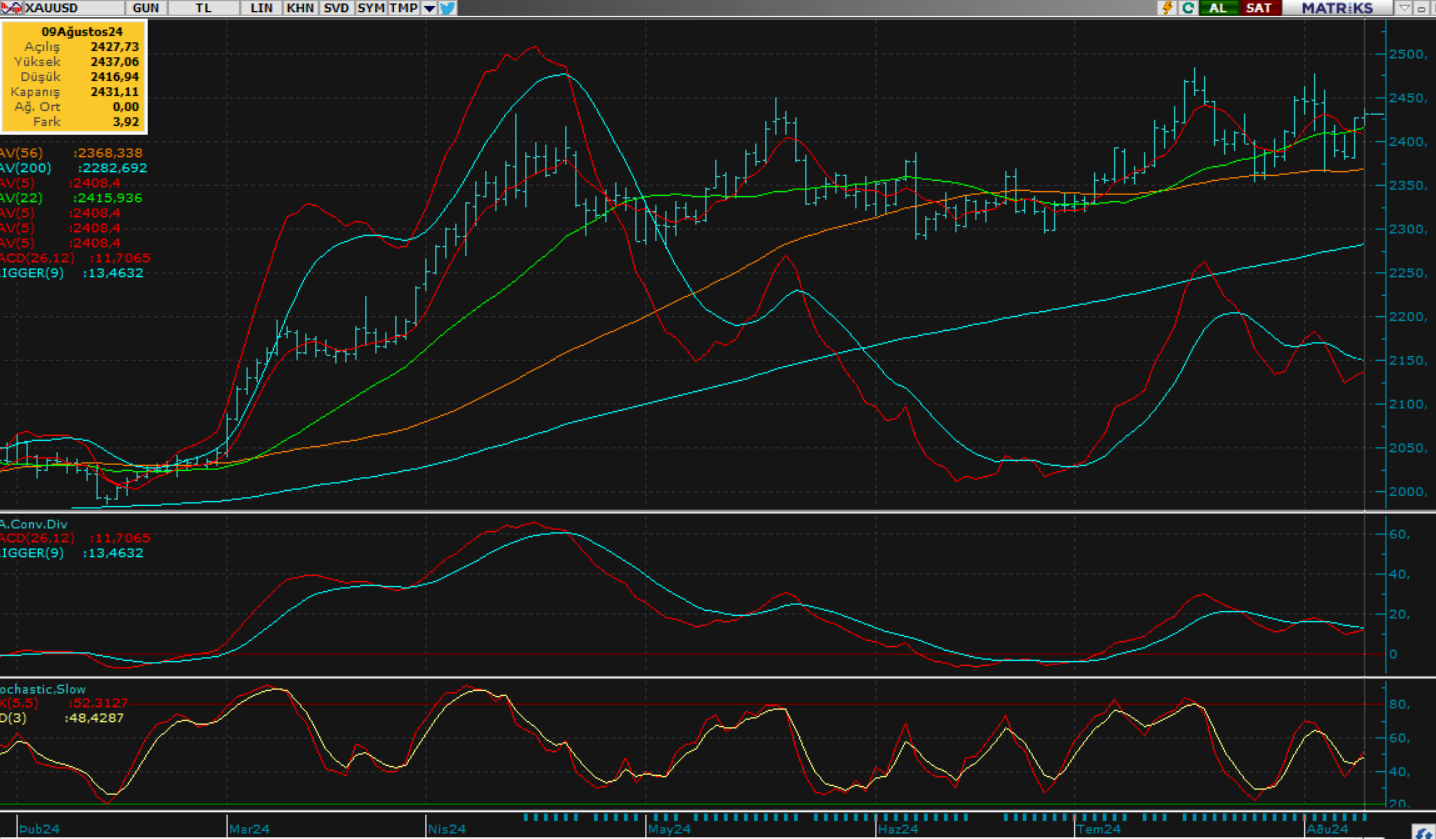

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN; Cuma zayıf dolar etkisi ile 2400 üzeri kademelerde yerini biraz daha netleştiren altında yeni hafta başlangıcının da yukarı yönlü alımlarla start verdiğini görüyoruz. Piyasa bugün özellikle 2450 direncini öncelikle test edecek ve bu kademenin aşılması durumunda tırmanışını bir miktar daha ivmelendirecektir. Altının yukarı yönlü ataklarını gün boyu sürdürmesi ile beraber gün sonu kapanışını da günün en yükseğine yakın gerçekleştirmesini bekliyoruz.

Dirençler; 2450 - 2480 - 2500 - 2550 - 2600

Destekler; 2416 - 2400 - 2375 - 2350 - 2330

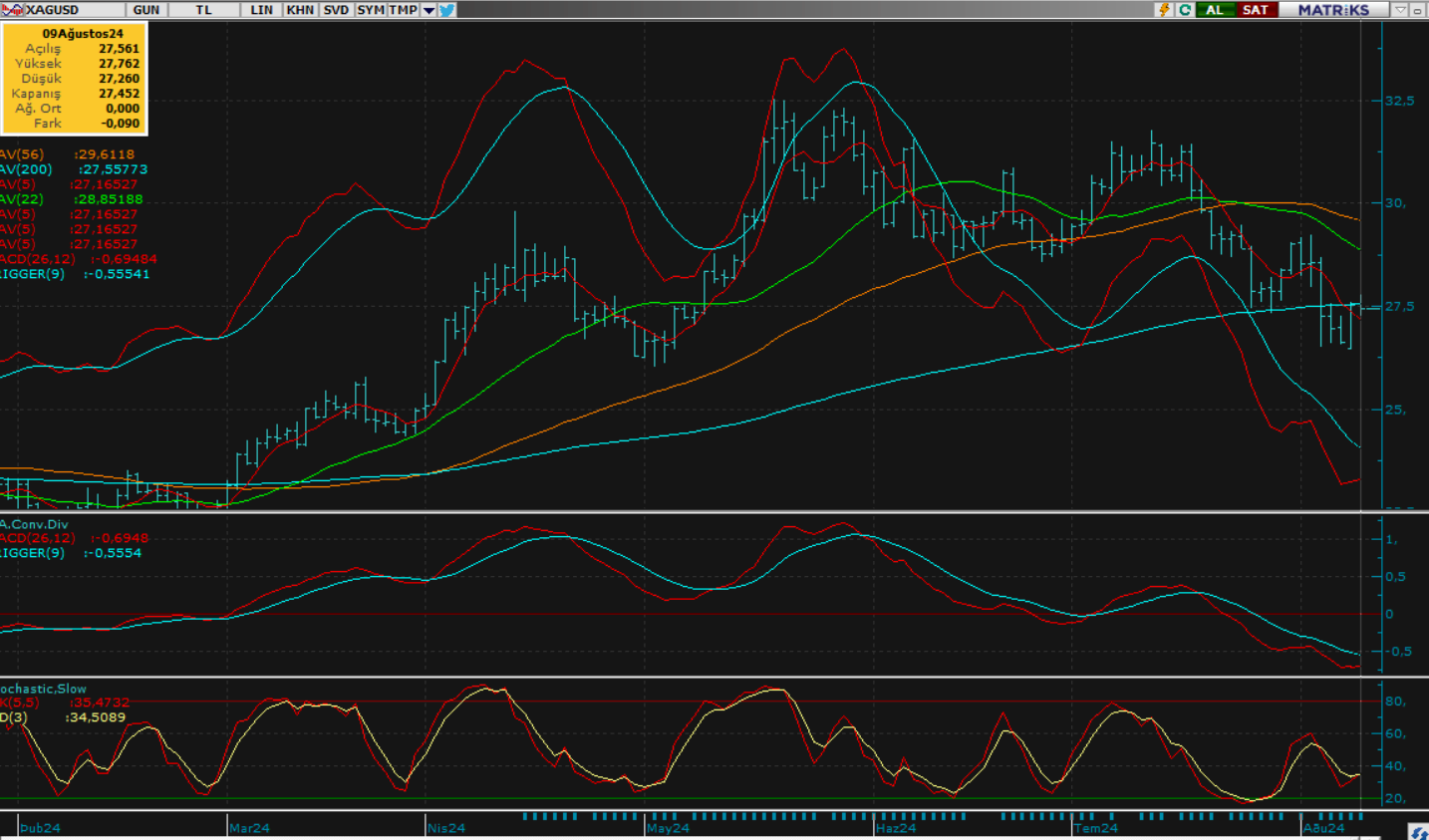

GÜMÜŞ; Cuma tepki kademelerinde ki yatay görünümünü koruyan gümüş özellikle 27.50 seviyesine ortalama fiyatlamalar ile haftayı tamamlamış oldu. Piyasanın 21' ve 56' günlük ortalamalarını aşağı yönde kestiği günlük görünümde bir miktar tepki vererek mevcut kademelerinde ki potansiyelini korumaya çalışacağını düşünüyoruz. Gümüş için bu haftayı karar haftası olarak görebiliriz. Özellikle 27.40 ve 28 ons üzeri kapanışlar gümüş açısında pozitif okunmalıdır. aksi yönlü kapanışlarda ise aşağı yönlü ivmelenme riski artacaktır. Gümüş gün sonu kapanışını ise kısa ataklar ile hafif pozitif tarafta gerçekleştirecektir.

Dirençler; 27.70 - 28.00 - 28.50 - 29.00 - 29.50 - 30.00

Destekler; 27.40 - 27.00 - 26.50 - 26.00 - 25.50 - 25.00