Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Piyasalarda genel görünüm;

- Piyasalar dün, geçen hafta yükselen yen ve ABD'nin resesyona gireceği korkularının yol açtığı büyük satış dalgasının ardından rahat bir nefes alırken kısmen sakin ve karışık bir seyirde kapanış gerçekleştirdiler. Tabi piyasalardaki bu sakinlik küresel dalgalanmaların ortasında yen para birimini sabit tutuğu için Japonya'daki tatilden kaynaklanmış olabilir. Dow Jones Endüstriyel Ortalaması %0,36 düştü. Teknoloji ağırlıklı Nasdaq Bileşik Endeksi %0,21 yükseldi, gösterge niteliğindeki S&P 500 endeksi ise sabit kaldı. Bununla birlikte, yatırımcı duyarlılığı kırılganlığını korudu pazartesi günü yen dolar başına 147,16 seviyesinde kaldı.

- Hazine Bakanlığı dün günü yaptığı açıklamada, ABD hükümetinin Temmuz ayında bir önceki yıla göre %10 artışla 244 milyar dolar bütçe açığı verdiğini, ancak takvim farklılıkları hesaba katıldığında açığın 45 milyar dolar daha az olacağını söyledi.

- Piyasalar talep endişelerine yeniden odaklanırken petrol fiyatları gevşedi. OPEC, Çin'e ilişkin daha yumuşak beklentileri gerekçe göstererek 2024 yılında küresel petrol talebi büyümesine ilişkin tahminini düşürdü; toplantısının ardından bugün açılış itibariyle petrol fiyatları, beş günlük yükseliş serisini kırarak hafif düşüş kaydetti. Küresel gösterge, Brent ham petrol vadeli %0,5 düşüşle varil başına 81,89 dolara geriledi. Tabi bu karara Orta Doğu'da her geçen gün artan gerilim ve çatışmaların etkisi de ekleniyordu.

- Dün ABD para birimini altı rakibine karşı ölçen dolar endeksi (DXY) %0,1 artışla 103,18 oldu. Euro 1,092975$'da sabit kalırken, sterlin 1,27665$'da çok az değişiklik gösterdi.

- İçeride ise Dün gelen TÜİK verilerine göre Türkiye'de işsizlik oranı son 11 ayın en yüksek seviyesine çıktı. Verilerde; işsizlik oranında 0,7 puanlık yükselişle %9,2 seviyesine artış gözlenirken, istihdam oranı ise 0,6 puan düşüşle %49,3 olarak sayısında azalma oldu.

- Yatırımcıların bu haftaki odak noktası, Federal Rezerv'in bir sonraki hamlelerine ilişkin görüşü keskinleştirmeye yardımcı olacak bir dizi ABD ekonomik verisi olacak. Piyasalar şu anda Eylül ayındaki bir sonraki toplantıda 25 baz puanlık bir indirim veya 50 baz puanlık bir indirim arasında eşit olarak bölünmüş durumda.

- Geçen hafta açıklanan zayıf istihdam raporu, piyasalarda satışları tetikledi ve bazı yatırımcılar, Federal Rezerv'in faiz oranlarını düşürmekte geç kaldığı endişesini taşıyarak ABD'de resesyon korkularını artırdı. Bu durum, haftanın başında piyasalarda çöküşü başlattı. Ancak daha sonrasında gelen güçlü veriler özelikle işsizlik oranındaki beklemedik düşüş küresel yavaşlama korkularının yatışmasına yardımcı oldu ve hisse senetleri toparlandı.

- Piyasaların odağında bugün, bu hafta yaşanılacak gelişmelere haberci niteliğinde olan ÜFE verisi yer alırken veri sonrasında hareketlilikler görülebilir. Çünkü bu rakamlar Fed'in tercih ettiği çekirdek kişisel tüketim (PCE) ölçütünü besliyor. kısacası ABD-ÜFE Çarşamba günkü ana yemek öncesinde enflasyon verilerine ilişkin bir iştah açıcı niteliğinde.

- Çarşamba günü yatırımcılar enflasyonun ölçülmesi açısından büyük önem taşıyan ABD Tüketici Fiyat Endeksi (TÜFE) raporuna odaklanıyor. Beklenenden daha düşük bir TÜFE'nin ekonomik gerileme korkularını artırabileceğine dair endişeler var. Veride aylık enflasyonun %0,2'ye yükseldiğini göstermesi bekleniyor.

- Perşembe günü ise ABD Perakende Satış Verileri açıklanacak.

- İç piyasalarda bugün, Cari Hesap (USD) Haziran verisi önemli bir gündem maddesi olarak öne çıkıyor.

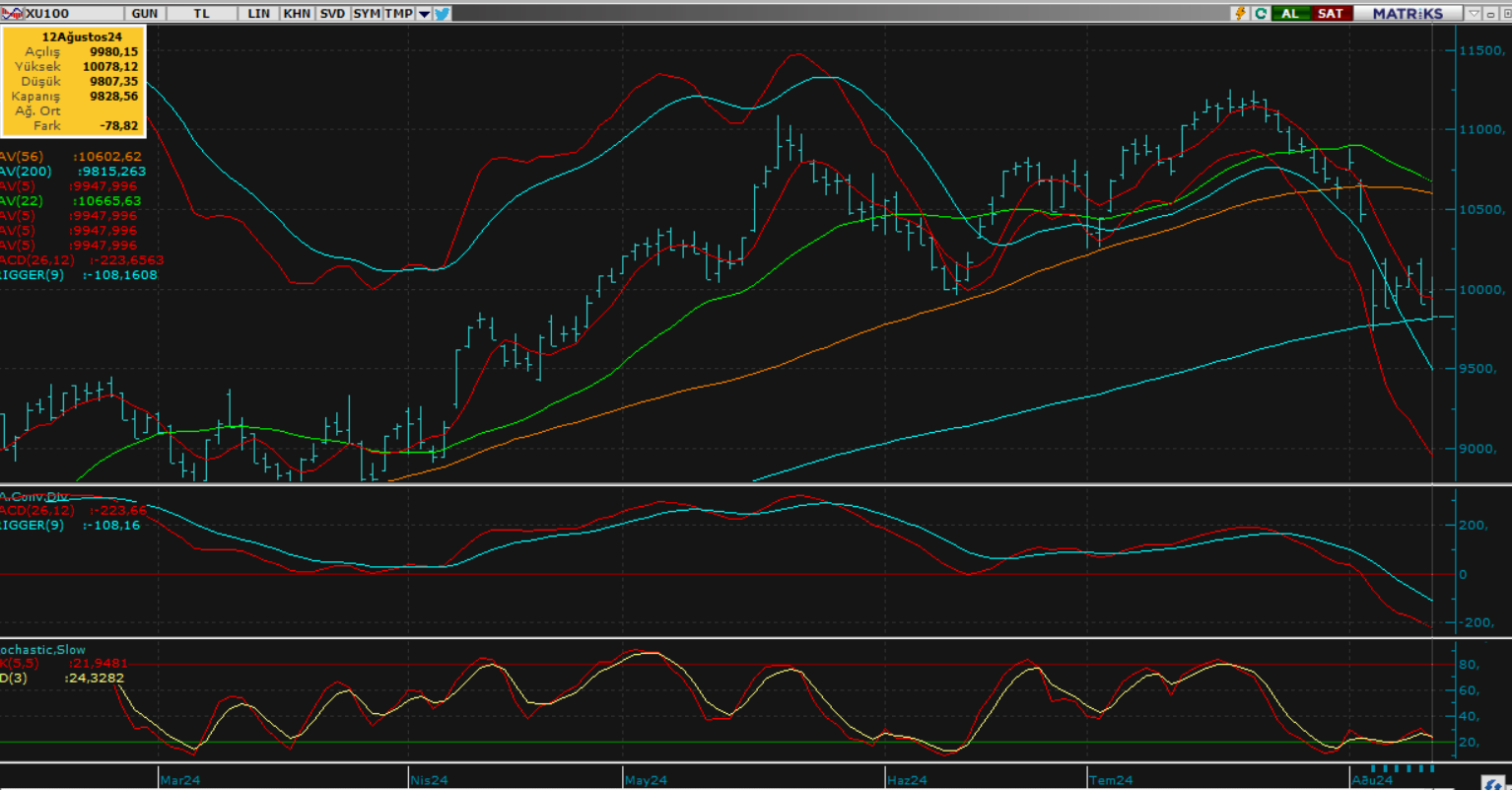

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Borsa İstanbul yeni haftaya beklentimiz doğrultusunda kısmen alıcılı başlasa da özellikle 10 bin seviyesi üzerinde uzun süreli tutunamadı ve günün devamında gelen satışların oluşturduğu baskı ile tekrar yönünü aşağı çevirmiş oldu. Endeks özellikle seans sonuna doğru gelen sert satışlara paralel günü en düşük seviyeye yakın negatif tamamlamış oldu. Endeks günü -0.8% lik değer kaybıyla 9.828,56 puan seviyesinden tamamladı. Her ne kadar endeksin yurt dışındaki pozitif havaya paralel 10 bin puan üzerine toparlama ihtimalini ön planda tutmuş olsak ta dün bir kez daha piyasanın bültenimizde de değindiğimiz yavaşlayan ekonomi ve bunun hisse senetleri üzerinde oluşturduğu baskıyı hissetmeye devam ettiğini gördük. Bu tablonun uzun süredir devam eden yabancı satışlarının da devrede olması ile daha belirgin bir teknik bozulmaya neden olduğunu söyleyebiliriz. Mevduat faizlerinin yükselişi ve jeopolitik risklerin halen masanın üzerinde yer alması içeride ki risk iştahını olumsuz etkilemeye devam edecektir. Bu bağlamda endeksin bugün açılışta satıcılı bir eğilimde güne start vereceğini düşünüyoruz. Piyasa öncelikle 9800 kademesini aşağı yönde baskılarken, bu seviyenin kırılması durumunda ise düşüşünü bir önceki dip seviyesi olan 9730 - 9700 kademelerine doğru genişletebilecektir. Piyasanın olası satış baskısının artırdığı ya da kritik dip kademelerinin kırıldığı durumda panik havasında daha sert düşüş trentleri beklenebilir. Ancak düşüncemiz bir önceki kademelerde piyasanın satış yönlü hızını azaltması ve hatta akabinde 9800 üzerinde tepki vererek günü tamamlaması yönünde olacaktır. 9700 kademelerinin olası kırılma ihtimalinde 9500 - 9300 ve 9000 kademeleri sırasıyla hedeflenmelidir. Beklentimizin aksine piyasanın pozitif fiyatlamalara yöneldiği durumda ise bir kez daha 10 bin kademesi aşılıyor mu dikkatle takip ediyor olacağız.

Dirençler; 9.850 - 9.930 - 10.000 - 10.200 - 10.350

Destekler; 9.800 - 9.730 - 9.650 - 9.500 - 9.300

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- TCKRC-Kıraç Galvaniz: Yol Güvenlik Sistemleri şirketi halka arz oluyor. 24₺’den 14-15 Ağustos tarihlerinde halka arz oluyor.

- GNDG- Gündoğdu Gıda: peynir üretimi şirketi 15-16 Ağustos’ da 35₺’den halka arz oluyor.

- (REEDR)-Reeder, 1.0 milyar TL toplam sabit yatırım tutarlı, 3 yıl süreli Yatırım Teşvik Belgesi aldı.

- ASELS- Aselsan 34,3 milyon dolar tutarında ihracat sözleşmelerine imza attı.

- SISE- ŞİŞECAM: 2023 yılı sürdürebilirlik raporunu yayımladı. 2023 yılında Ar-Ge projeleri için yaklaşık 275 milyon TL harcayan Şişecam, bunun yüzde 63,5’ini sürdürülebilirlik projelerine ayırdı.

- TUPRS: Tüpraş 2023 kârından yatırımcılarına hisse başı net 10,7432256 temettü dağıtım kararı aldı.

- GARAN- Garanti BBVA'nın yeni Üst Yöneticisi (CEO) bankacılık ve finans alanında tecrübeye sahip Mahmut Akten oldu.

Haftaya kar payı ödemesi yapacak şirketler:

- -13.08.2024: SDTTR (2,02)

- -14.08.2024: ALFAS (0,73)

- -15.08.2024: ISSEN (0,05)

- -16.08.2024: LIDER (0,11)

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Ağustos vadeli kontrat dün beklentilerimiz doğrultusunda kısmen alıcılı bir başlangıç yaptı. Ancak yukarı yönlü fiyat arayışını sürdürmesine rağmen tutunamayarak satıcılı bir kapanış gerçekleştirdi. Ağustos vadeli kontrat da bugünde benzer bir hareketlilik ile yatay bir başlangıç beklerken gün içinde tekrardan saticili seyrini sürdürerek düşük bir kapanış gerçekleştirecektir. Burada 10698 - 10134 arası destek noktalarını oluştururken 11332 - 11625 arası direnç oluşturacaktır.

Destek:10698 - 10500 - 10330 - 10134 - 10100

Direnç: 11332 - 11450 - 11625 - 11678 - 11700

DOLAR/TL YAKIN VADE ; Ağustos vadeli kontrat dün geçtiğimiz haftanın kapanışına paralel bir başlangıç yaparken gün içinde baskılanmanın artmasıyla satıcılı seyrini sürdürerek düşük bir kapanış gerçekleştirdi. Yakın vadeli kontratında ki satış baskısının bugün devam etmesini bekliyoruz. Bu yüzden güne düşük bir açılış gerçekleştirecektir. Gün içinde 34,09 - 34,04 desteklerini çalıştırabilir, olası alımların artmasıyla birlikte 34,21 - 34,40 dirençleri görülebilir.

Destek: 34,09 - 34,04 - 34,00 - 33,96 - 33,90

Direnç: 34,21 - 34,40 - 34,45 - 34,56 - 34,66

YURT DIŞI PİYASALAR

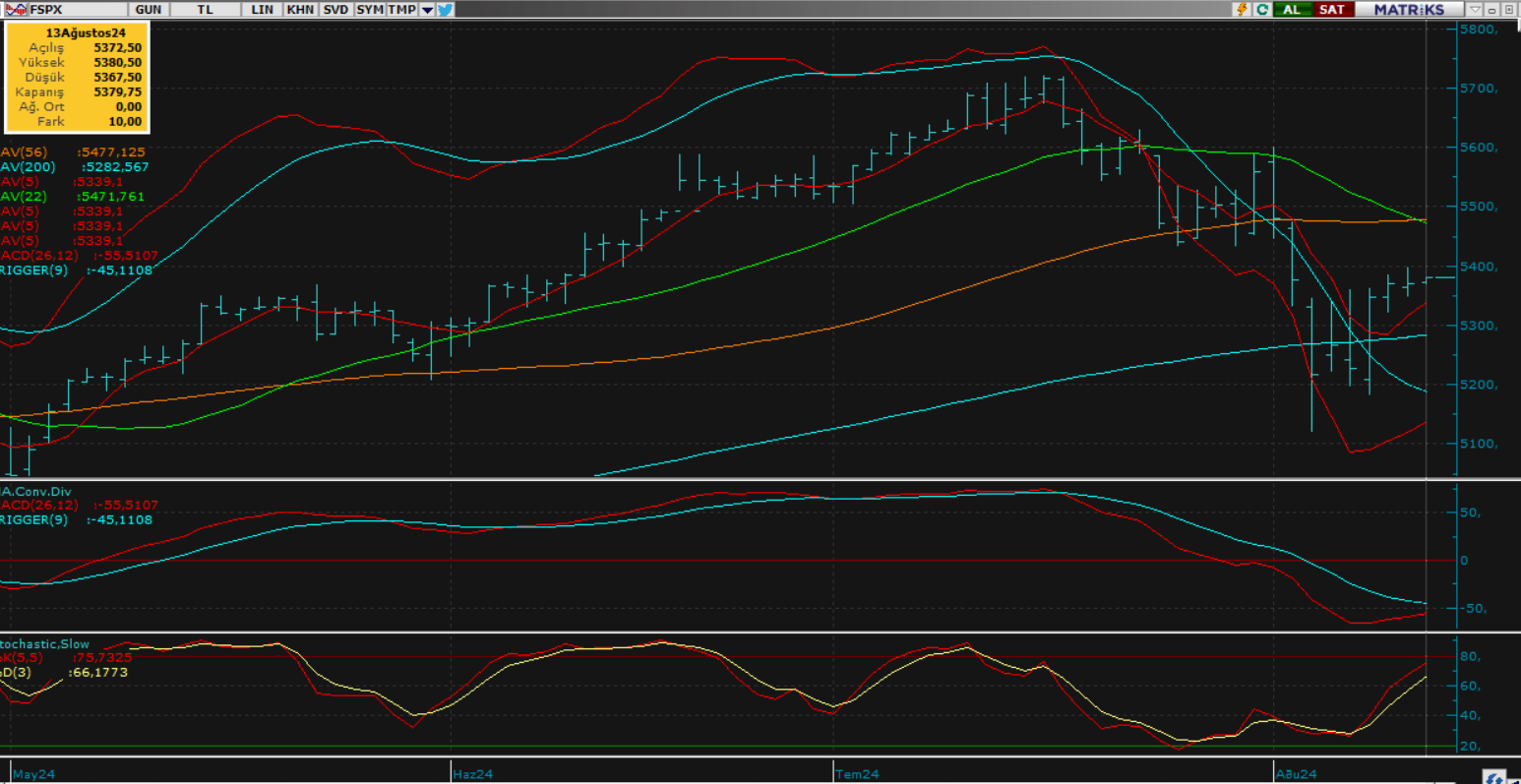

S&P 500

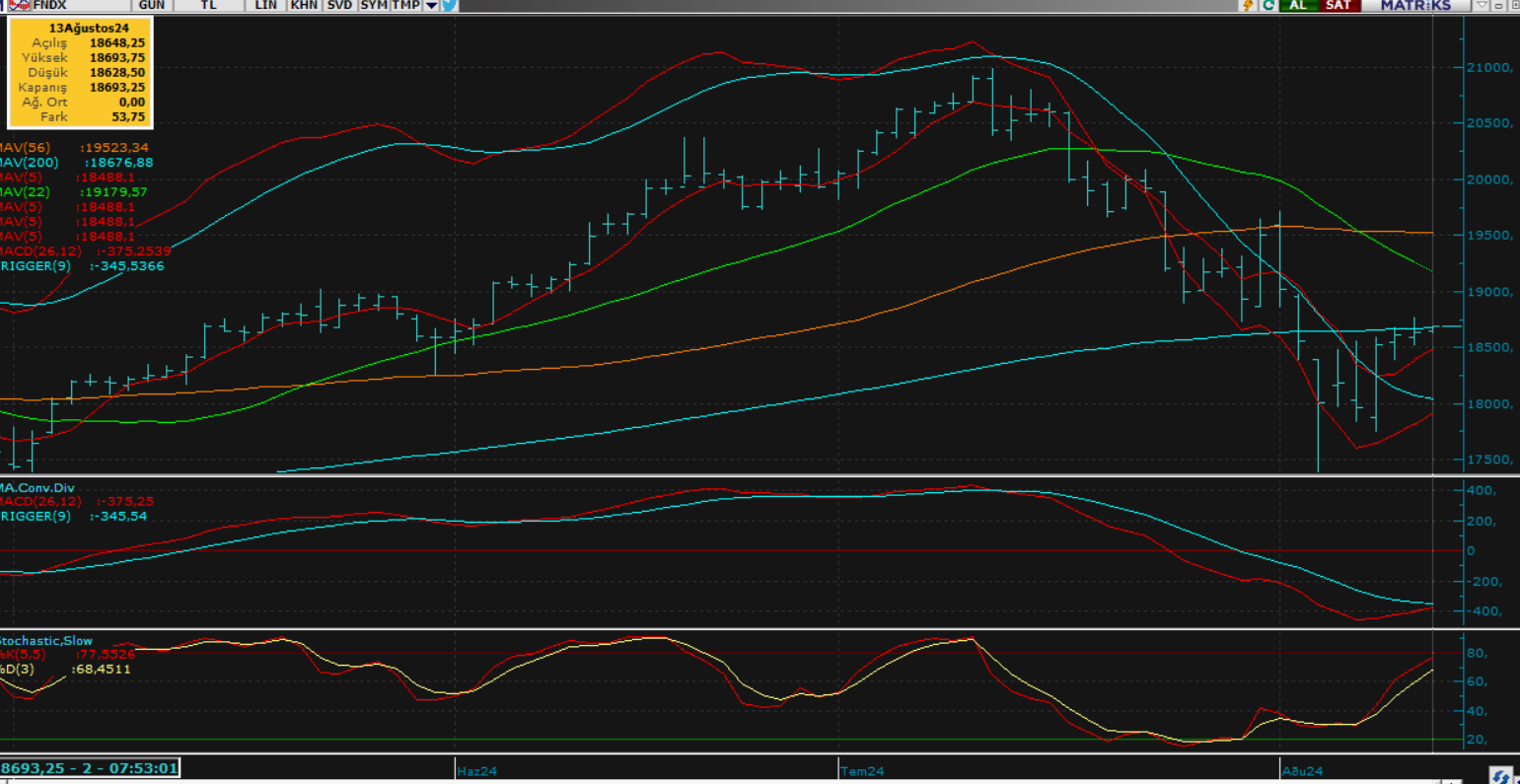

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500; Dün beklentimize paralel alıcılı eğilimini canlı piyasa fiyatlamalarında da sürdüren S&P500 endeksi özellikle 5.400 seviyesine doğru hız keserken bu seviye üzerine aşamadı ve beklentimizin aksine bu kademe altında hafif pozitif bir kapanış gerçekleştirdi. Her ne kadar piyasalar geçen hafta yaşanan sert dalgalanma sonrası daha sakin bir ortamda yara sarmaya devam ederken, özellikle yarın gelecek olan ABD TÜFE verisine odaklı beklentilere paralel potansiyelini koruyarak fiyatlamalarını sürdürüyor diyebiliriz. Piyasanın bu bağlamda bugünde vadeli tarafta genel olarak hafif alıcılı ve dengeli görünümünü koruyarak fiyatlandığını görüyoruz. Bu etki bugün piyasa açılışı öncesi devam ederken, açılış sonrası ise bugün gelecek olan ÜFE verisinin etkisinde yön arayışı ile fiyatlamalar devam edecektir. Günlük periyotta bir kez daha pozitif kapanış beklentimizi devam ettiriyoruz. Ancak piyasanın aşamalı olarak 5400 ve 5500 kademelerini aşması yeni trend başlangıcı için teknik açıdan dikkatle izlediğimiz öncelikli senaryodur. 5400 altında halen risklerin geçerli olduğu bir piyasa fiyatlaması ile temkinli duruşun devam ettirilmesi gerekir.

DİRENÇLER; 5.400 - 5.440 - 5.470 - 5.500 - 5.600

DESTEKLER; 5.360 - 5.300 - 5.250 - 5.200 - 5.100

NASDAQ; Nasdaq 100 endeksi dün tespitlerimize paralel alıcılı bir eğilimde günlük fiyatlamalarını sürdürse de 19 bin seviyesine doğru yükselişini genişletebileceği tezimizin aksine daha dar bantta düşük seyrinde günü hafif pozitif tamamladı. Piyasa hem geçen hafta ki sert dalgalanmalar sonrası oluşan belirsizliklerin gölgesinde temkinli duruşunu sürdürürken, bir taraftan da yarın ki ABD TÜFE verisine yönelik beklentileri ön planda tutarak pozitif görünümünü koruyor. Piyasa bugün vadeli tarafta bir kez daha alıcılı bir eğilimde fiyatlamalarını sürdürüyor. Bu bağlamda genel olumlu havanın piyasa üzerinde etkili olacağını, özellikle ABD ÜFE verisi sonrası oynaklığın artacağını ve veri sonuçları doğrultusunda piyasanın yön arayışında olacağını ancak gün sonu kapanışının yine pozitif tarafta gerçekleşeceğini düşünmüyoruz. Özellikle 19 bin baremine yaklaşılacak mı ya da aşılıp aşılmayacağına yönelik piyasa reaksiyonlarını da yakından izlemeye devam edeceğiz. Teknik açıdan 26' ortalama ile 56' gün lük ortalama çizgilerimizin bugün itibariyle aşağı yönde kesişme modunda olduklarının altını çizmek istiyoruz. Şayet bu görünüm aşağı yönde kesişme ile haftalık periyot sonrası gerçekleşecek olursa bu tarafta pozitif senaryomuz bir süre ötelenmiş olacaktır. Çizgilerin feyk atıp tekrar uçlarını yukarı çevirmeleri ise yeni bir trent başlangıcı olacak tanımlamamıza neden olacaktır. Yani bir nevi piyasanın yeni bir karar aşamasında olduğunu düşünüyoruz.

DİRENÇLER; 18.800 - 19.000 - 19.230 - 19.340 - 19.500 - 19.700

DESTEKLER; 18.500 - 18.250 - 18.100 - 18.000 - 17.850 - 17.750

ABD BORSALARI ŞİRKET HABERLERİ

- (STLA)- Stellantis: MI fabrikasında 2.450 kadar işçiyi işten çıkaracak.

- (DIS)- Disney: 'Deadpool & Wolverine' filmi küresel gişede 1 milyar doları aşarak tekrar gişe rekorları kırıyor.

- (BNS)- Scotiabank: Ansys'i %14,9 hissesini yaklaşık 2,8 milyar dolara satın alacak ve hisseleri %11 primle satın alacak.

- (DJI)- Trump Media: 2Ç24 16,4 milyon dolar net zarar bildirdi ve gelirleri %30 azaldı.

- (SBUX)-Starbucks, Starboard'un hisse aldığı haberinin ardından değer kazandı.

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

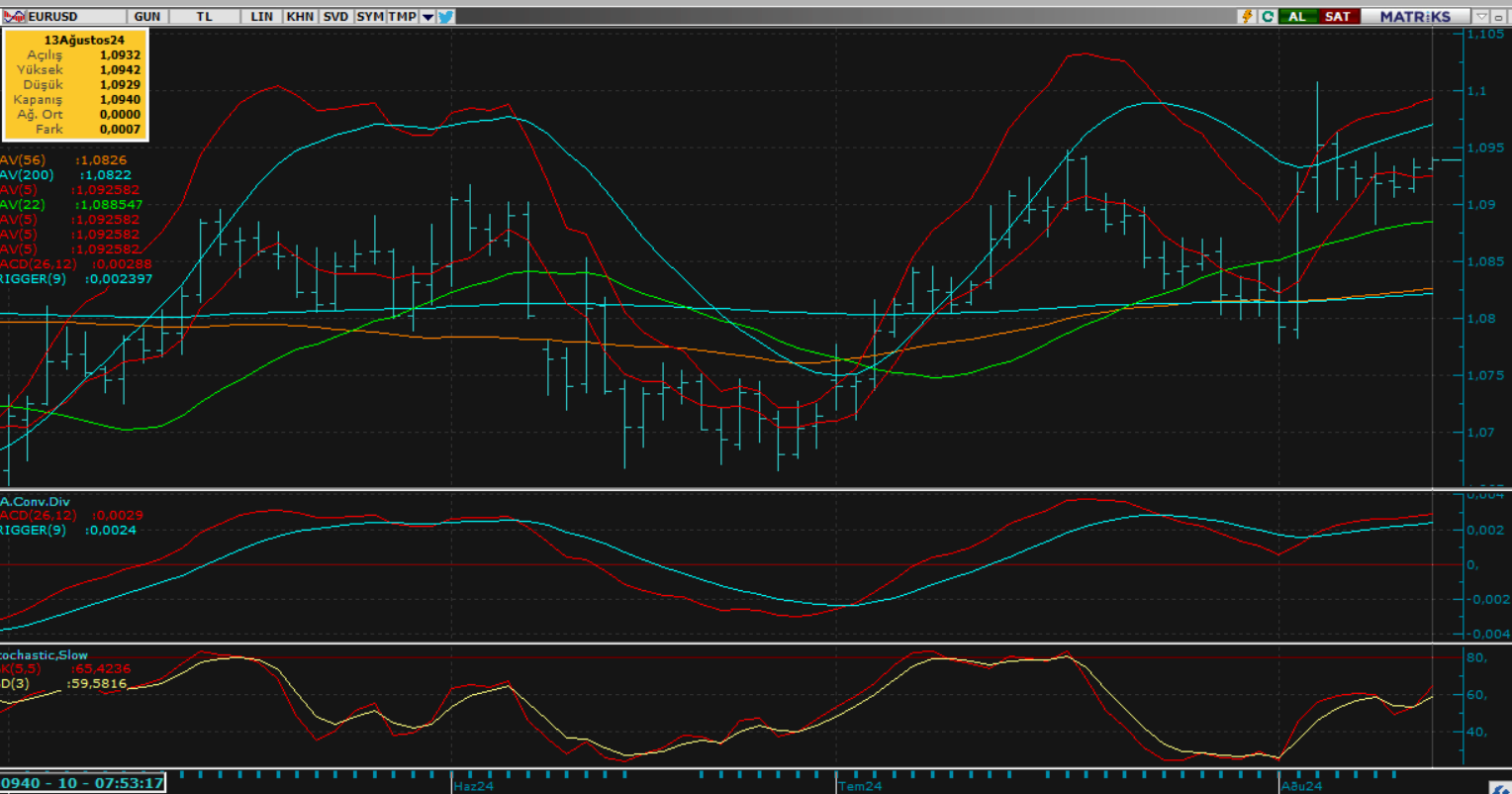

EURUS; Parite dün bir kez daha 1.090 üzerinde yatay bant hareketlerini sürdürürken, özellikle dolarda ki zayıflama etkisi ile kısmi tepki vererek günü pozitif tarafta bitirmiş oldu. Paritede ki yukarı yönlü erğilimin bugün de kısmen devam ettiğini görüyoruz. Piyasa yarın ki ABD TÜFE verisi öncesi bir miktar daha euro lehjne fiyatlanırken bugün de gün sonu kapanışını kısa ataklarla pozitif tarafta tamamlayacaktır. Yarın ki veri öncesi bir kırılma beklemezken, veri sonrasında da özellikle doların zayıfladığı ortamda 1.10 direncinin aşılma ihtimalinin halen zayıf olduğunu düşünüyoruz.

Dirençler; 1.0940 - 1.0960 - 1.0980 - 1.1000 -

Destekler; 1.0900 - 1.0870 - 1.0850 - 1.0820

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN; Dün tespitlerimize paralel alıcılı eğilimini gün boyu sürdüren altında gün sonu kapanışı da yine tespitlerimize paralel günün yükseğine yakın gerçekleşti. Bugün bir miktar satıcılı bir eğilimde fiyatlamalar ile başlangıç yapan altının günün devamında tekrar alıcılı seyirde devam etmesini bekliyoruz. Özellikle yakın desteklerden gelecek tepki alımları ile piyasa 2480 seviyesine yakın dengelenecek ve yarın ki veri öncesi yüksek potansiyelini koruyarak günü tamamlayacaktır.

Dirençler; 2480 - 2500 - 2550 - 2600 - 2700

Destekler; 2450 - 2420 - 2400 - 2380 - 2350

GÜMÜŞ; Dün alıcılı seyirde 28 ons kademesini yukarı yönde bir kez daha zorlayan gümüş gün sonu kapanışını da bu kademeye yakın gerçekleştirdi. Son dönem gerçekleşen yukarı yönlü kısa atakların kısa vade teknik görünümde de toparlanmaya neden olduğunu görüyoruz. Piyasanın bugün kısmen yatay ve dar bat hareketleri ile yine 28 on direncine yakın, hafif alıcılı seyrini sürdürmesini bekliyoruz. Yarın ki veri öncesi her iki yönde de her hangi bir kırılma beklemiyoruz.

Dirençler; 27.70 - 28.00 - 28.50 - 29.00 - 29.50 - 30.00

Destekler; 27.40 - 27.00 - 26.50 - 26.00 - 25.50 - 25.00