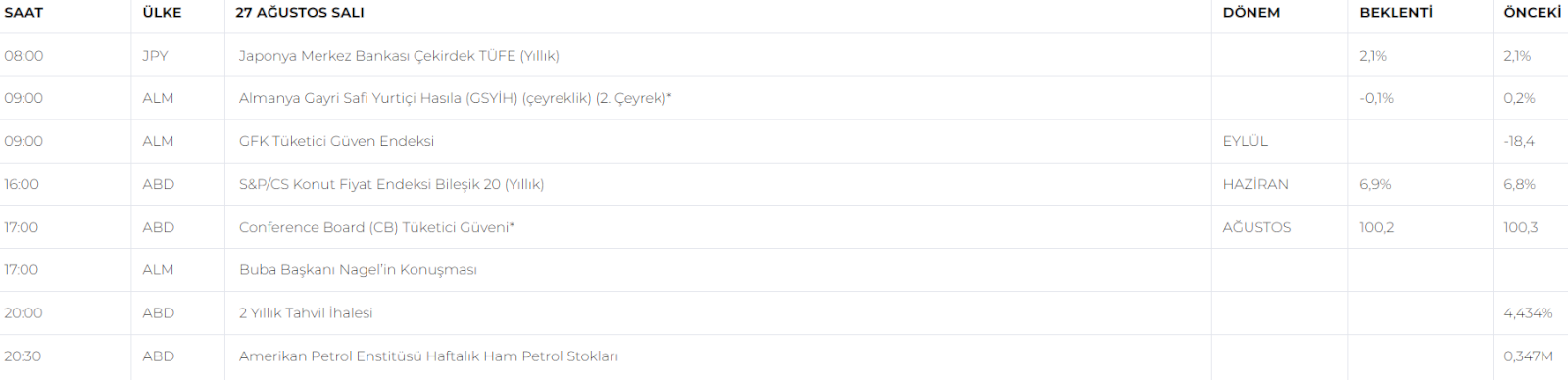

Günlük Veri Takvimi

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Piyasalarda genel görünüm;

- Piyasalar, yatırımcıların yaklaşan ABD faiz indirimlerinin 'yumuşak inişi' mi destekleyeceğini yoksa daha derin bir ekonomik gerilemeyi mi hafifleteceğini çözmeye çalıştıkları belirsizlikleri ile yeni haftaya karışık bir başlangıç yapıldı. S&P 500 %0,32 gerileyerek seansı 5.616,84 puandan tamamladı endeksin 11 sektörünün 6 tanesinde düşüş gözlemlendi.. Nasdaq %0,85 düşüşle 17.725,77 puana gerilerken, Dow Jones Industrial Average %0,16 artışla 41.240,52 puana yükseldi.

- Orta Doğu'daki jeopolitik çatışmaların petrol arzında aksaklıklara yol açtığı haberlerinin ardından Brent ham petrol vadeli işlemleri yüzde 0,45 düşüşle varil başına 81,06 dolara geriledi, yaşanan artış, enerji sektöründe %1,11'lik bir yükselişe neden oldu. Ayrıca Libya'nın doğu merkezli hükümetinin tüm petrol sahalarını kapatarak üretimi ve ihracatı durdurduğunu açıklaması da ham petrol fiyatlarını destekledi.

- Altının ons fiyatı 20 Ağustos da ulaşılan 2.531,60 dolarlık rekor seviyenin hemen altında 2.511 dolara geriledi.

- ABD dolar endeksi ,DXY, 100,84 seviyesinde

- ABD borsasında haftanın en çok merak edilen olayı olarak öne çıkan Çarşamba günü raporu öncesinde, Nvidia (NVDA) hisseleri %2,25 değer kaybetti. Bazı yatırımcılar, Nvidia'dan mükemmel bir tahmin gelmemesi halinde, bu durumun Wall Street'teki Microsoft (MSFT.O), Alphabet (GOOGL.O) ve Meta Platforms (META.O) gibi yapay zeka ile ilgili şirketlerdeki ralliyi sekteye uğratabileceğinden endişe ediyor.

- İç piyasalarda dün gelen Kapasite kullanım oranı verisi aynı dönemde yüzde 75,9'dan yüzde 75,4'e geriledi. Ayrıca reel kesim güven endeksi Ağustos ayında 98,5 değerini alarak Aralık 2022'den bu yana en düşük seviyeye geriledi. gelişmeler iç piyasalarda ekonomik durgunluğu bir kez daha işaret ederken Borsa İstanbul %102'lik bir değer kaybı ile bir kez daha düşük bir kapanış gerçekleştirdi.

NEYİ FİYATLAYACAĞIZ;

- 2024 yılı boyunca hisse senedi piyasalarını yönlendiren 'yumuşak iniş' söyleminin devam edip etmeyeceği merak konusu haline geldi. piyasalar şimdi bu yönde daha fazla bilgi toplayabilmek için ABD'nin ekonomik verilerine odaklanacaktır.

- Bugün açıklanacak ,Conference Board (CB) Tüketici Güveni (Ağu), verisi bugün için ilerleyiş hakkında ip ucu sunacaktır.

- Bu doğrultuda Cuma günü merakla beklenen ve merkez bankasının tercih ettiği enflasyon göstergesi olan Temmuz ayı Kişisel Tüketim Harcamaları verisi, süreç hakkında daha fazla bilgi sağlayarak bu sürece ışık tutacaktır ve ardından gelecek hafta açıklanacak olan Ağustos ayı tarım dışı istihdam verisine odaklanılacaktır.

- Yapay zekanın gözdesi, sektördeki yükselişin öncü hisselerinden NVIDIA çarşamba günü bilançolarını açıklayacak. şirketin kazanç raporu merakla beklenirken dikkatle incelenecektir.

- İç piyasalarda bugün önemli bir veri açıklanmasını ya da gelişme beklenilmezken, yurt dışındaki gelişmelere odaklı fiyatlanmalarını sürdürecektir.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Borsa İstanbul yeni haftaya kısmi alımlarla tespitlerimiz doğrultusunda tepki vererek başlarken, çok kısa sürede gelen satışların etkisi ile tekrar yönünü aşağı çevirdi ve neredeyse gün boyu baskılandı. Bir ara 9700 kademelerinde denge arayışında olsa da satış baskısının seans sonuna doğru etkisini artırması ile endeks günü -1,06% lık değer kaybıyla 9,565.76 puan seviyesinden, günün en düşüğüne yakın tamamladı. Bankacılık tarafı daha ılımlı görünüm sergileyip endeksi kısmen desteklemiş olsa da, demir-çelik, havacılık ve otomotiv gibi sektörler başta olmak üzere piyasa geneli satıcılı eğilimini gün boyu sürdürdü. Bugün piyasanın kritik 9500 desteğine doğru baskılanarak günü negatif açmasını bekliyoruz. Özellikle 9500 desteği olası sarkmalara rağmen ilk etapta tutunacak ve piyasa bu seviye üzerinde tutunmaya çalışacaktır. Bu kademeden gelen tepkiler cılız kalsa da endeksin kendi dengesini bulması açısından önemle takip edilmelidir. Baskınına arttığı ve 9500 desteğinin bıraktığı senaryoda kademeli düşüşün 9000 seviyesine kadar devamı beklenebilir. Olası tepkilerde ise 9700 kademesinin aşılıp aşılmadığını dikkatle izleyeceğiz.

Dirençler; 9.700 - 9.760 - 9.800 - 9.850 - 9.900 - 10.000

Destekler; 9.500 - 9.430 - 9.350 - 9.200 - 9.100 - 9.000

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- (MEGAP)- Mega Polietilen : Paylarının yakın izleme pazarına alınmasına karar verdi.

- (MGROS)- Migros ikinci çeyrekte 610 milyon TL net kâr elde etti

- (HEDEF)-Hedef Holding: %400 oranında bedelsiz sermaye artırımı yapıyor.

- (SANFM)- Sanifoam: Bedelsiz iç kaynaklardan %400 oranında sermaye artırımı yapıyor.

- (BORLS)- Borlease otomotiv: Net 1,95 oranında kar payı ödemesi yapılacak.

- (ASELS)-Aselsan: Türk Havacılık ve Uzay Sanayii A.Ş (TUSAŞ) arasında 60 milyon 309 bin dolarlık sözleşme imzalandı.

- (PENTA)- Penta Teknoloji istikrarlı büyümesini sürdürüyor, önceki yılın aynı dönemine göre yüzde 50’lik artışla 10,8 milyar TL oldu.

- (CWENE)- CW Enerji, batarya ürününün satışı ve servisiyle ilgili 5 milyon $’lık yeni bir iş anlaşması imzaladı

- (VESTL)- Vestel, İstanbul Havalimanı'nın uçuş bilgilendirme ekranlarının yenilenmesi görevini üstlendi.

- (GUNGD)-Gündoğdu gıda şirketin payları 22 Ağustos'tan itibaren Ana Pazar'da işlem görmeye başlayacak.

- (AEFES)- Anadolu Efes: Şirket konsolide satış hacmi ikinci çeyrekte %2,5 arttı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE;Ağustos vadeli kontrat haftanın ilk işlem gününe alıcılı bir başlangıç yaparken yine sabah saatlerinde gelen kapasite kullanım oranı verisindeki gerileme ile iç piyasalarda sıkı para politikasının devam ettiğini işaret etti. Ekonomik durgunluğun işareti yönündeki gelişmenin ardından endeks %-2,27lik sert düşüşler ile günün en düşük seviyesine yakın 10.531 seviyesinde kapanışını gerçekleştirdi. Yakın vadeli kontratdaki düşüşün etkisini bugüne de taşıyarak düşük satıcılı bir açılış gerçekleştirmesini bekliyoruz. Gün içinde aşağı yönlü fiyatlamalarını sürdürürken 10.500 desteği özellikle takip edilmelidir. Desteğin kırılması durumunda endekdeki düşüşler derinleşecektir. Olası aksi yönlü gelişmelerde ise ortalaması 10.864 direncine tekrardan toparlanmalar görülebilir.

Destek: 10.500 - 10.448 - 10.420 - 10.400 - 10.380 - 10.350

Direnç: 10.700 - 10.822 - 10.850 - 10.864 - 10.880 - 10.890

DOLAR/TL YAKIN VADE ;Ağustos vadeli Dolar-TL kontratı dün sabah sert bir düşüş ile başlangıç yaparken 34,10 seviyesinde %-0,01'lik bir düşüş yaşadı. Yakın vadeli kontratın yeni güne tekrardan kısmen satıcılı normal başlangıç yapmasını bekliyoruz. DXY endeksindeki gerilemelerin devam etmesiyle paritedeki düşük seyirin devamını bekliyoruz. Burada 34,08 - 34,03 seviyelerine çekilmeler devam edebilir. Olası gelişmelere ise 34,17 - 34,20 seviyeleri görülebilir.

Destek: 34,08 - 34,06 - 34,05 - 34,08 - 34,10

Direnç: 34,14 - 34,16 - 34,17 - 34,20 - 34,25

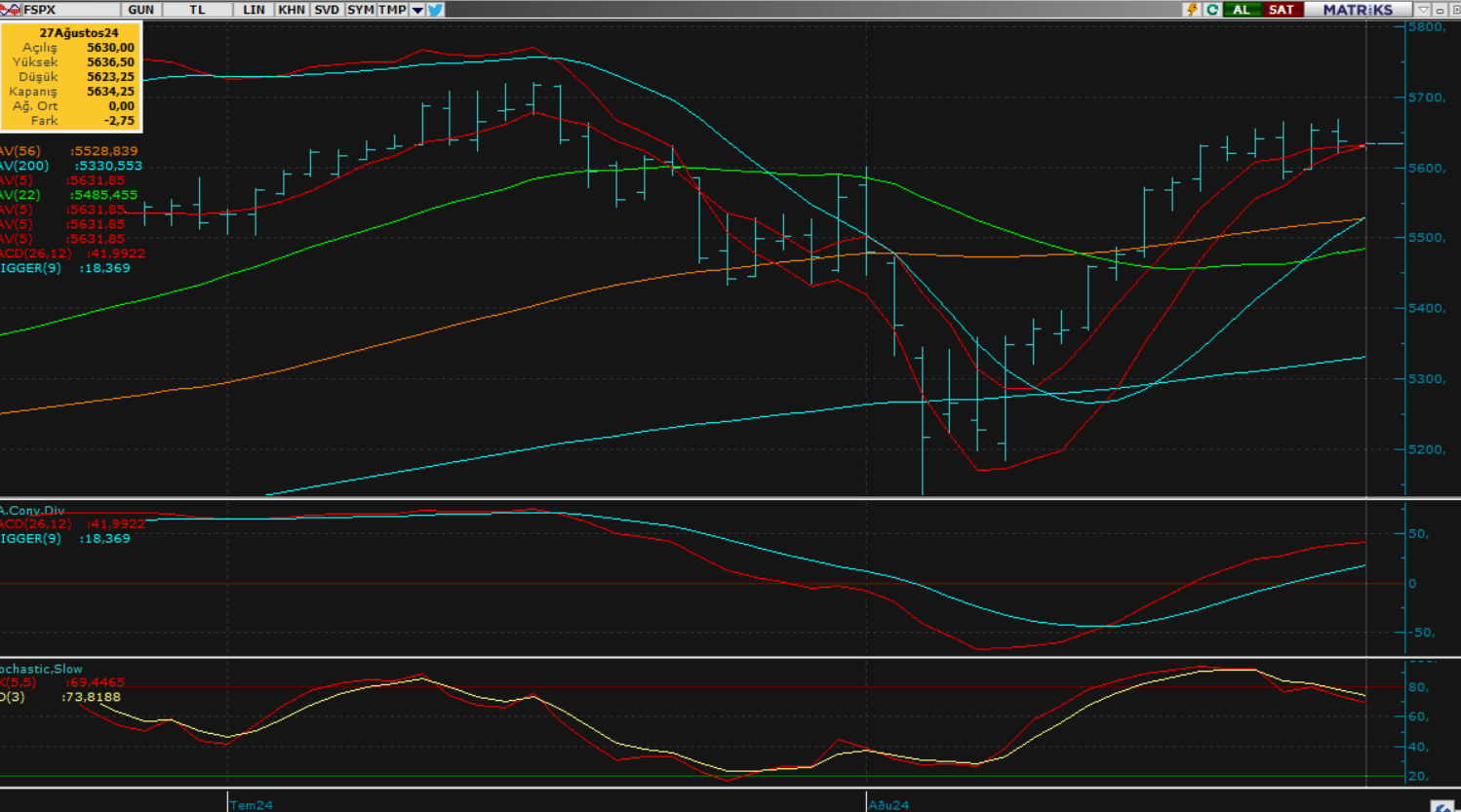

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500; Powell sonrası rahatlayan ve daha iştahlı görünüm sergileyen endeksler yeni haftaya aynı paralelde başlayamadı. Dün kısmi atakları ile yukarı yönlü yükselişini genişletmeye çalışan S&P500 endeksi özellikle yakın dirençlerinden gelen satışlar sonrası baskılandı ve günü 0.36% lık değer kaybıyla tamamladı. Esasen Powell sonrası gelişmeleri sindiren piyasaların dün bir miktar daha Libya kaynaklı jeopolitik gelişmelere ve önümüzdeki süreçte açıklanacak bazı finansallar ile veri akışına dair endişelere dayalı bir negatif havaya odaklandığını düşünüyoruz. Piyasa bu bağlamda çok sert olmasa da biraz daha diğer gelişmelere dair bekle gör modunu seçmiş oldu. Yarın gelecek olan NVDIA bilançosuna dair yüksek beklenti bir takım endişeleri ön plana çıkartırken, Libya ve ortadoğu kaynaklı gelişmelerin de ister istemez jeopolitik risk algısını tekrar güçlendirdiğini görüyoruz. Bu bağlamda yeni gün başlangıcını kısmen alıcılı bir eğilimde başlatan endeksin daha çok yakın destek direnç kademeleri aralığında yatay seyretmesini bekliyoruz. Piyasa özellikle 5600 kademesi üzerinde tutunarak yukarı yönlü potansiyelini korumaya çalışacaktır. Olası satış baskısının arttığı ve 5600 - 5580 gibi yakın destek kademlerinin sırasıyla bıraktığı senaryoda düşüşün 5500 seviyelerine kadar açılmasını bekleriz. Ancak şimdilik bu yönlü bir beklentimiz olmasa da bu olasılığı ihtimal olarak gördüğümüzü belirtmek isteriz. Piyasa gün sonu kapanışını 5600 üzerinde yatay bant hareketleriyle gerçekleştirecektir.

DİRENÇLER; 5.660 - 5.720 - 5.760 - 5.800 - 5.850

DESTEKLER; 5.600 - 5.550 - 5.500 - 5.460 - 5.400

NASDAQ; Nasdaq 100 endeksi dün Powell sonrası yükselişi sindirirken, özellikle NVDİA bilançosuna dair beklentilerin yüksek olmasından kaynaklı endişelerin ön plana çıkması ve Libya merkezli gelişmelerin jeopolitik riskleri ön plana çıkartması ile satıcılı bir görünümde fiyatlamalarını sürdürdü. Günü -0.85% lik değer kaybıyla tamamlayan endekste kısa vade teknik görünümde ki baskılanmanın da dikkat çektiğini söyleyebiliriz. Piyasa bugün vadeli tarafta hafif alıcılı bir görünümde açılış yapsa da yakın dirençlerde baskılanmanın devam etmesi ile endeksin özellikle 19500 desteğine doğru tekrar baskılanabileceğini düşünüyoruz. Yarın gelecek NVDİA bilançosu öncesi 19500 kademesi tutunacak ve piyasa bu kademe üzerinde dengelenecektir. Ancak yine de olası kırılmada 19.000 - 18.500 bandı öncelikle hedeflenmelidir. Yukarı yönlü tepkilerde ise halen 20 bin seviyesinin aşılması için yeterli sebep oluşmamış görünüyor.

DİRENÇLER; 19.700 - 19.850 - 19.900 - 19.950 - 20.000

DESTEKLER; 19.600 - 19.550 - 19.500 - 19.330 - 19.250

ABD BORSALARI ŞİRKET HABERLERİ

- (NVDA)- Nvidia: şirketin çarşamba günü bilançoları bekleniyor.

- (TSLA)- Tesla: ABD ve Avrupa Birliği'nin ardından Kanada'nın da Çin'den ithal edilen elektrikli araçlara %100 gümrük vergisi uygulayacağını açıklamasının ardından %3,2 değer kaybetti.

- (BA)-Boeing: NASA'nın gelecek yıl astronotlarını uzaydan döndürmek için uçak üreticisinin Starliner'ı yerine SpaceX'i seçmesinin ardından %0,85 düştü.

- (GOOGL)-Google'ın ana şirketi Alphabet'in hisseleri ABD Adalet Bakanlığı'nın çevrimiçi arama motorunu parçalamayı da içeren seçenekleri değerlendirdiğine dair bir medya raporu üzerine %2,3 düştü.

- (TSLA)- Tesla: Çin'den ithal edilen Tesla araçlarına gümrük vergisini başlangıçta önerilen %20,8'den %9'a indirdi.

- (LLY)- Eli Lilly: Kilo verme ilacı tirzepatidin obez veya aşırı kilolu yetişkinlerde diyabet riskini %94 oranında azalttığını gösterdi.

- (LOW)- Lowe's: Yıllık kar tahminini hisse başına $12.00-$12.30'dan $11.70-$11.90'a düşürdü.

- (GM)- General Motors: küresel çapta 1.000'den fazla maaşlı çalışanı işten çıkarıyor.

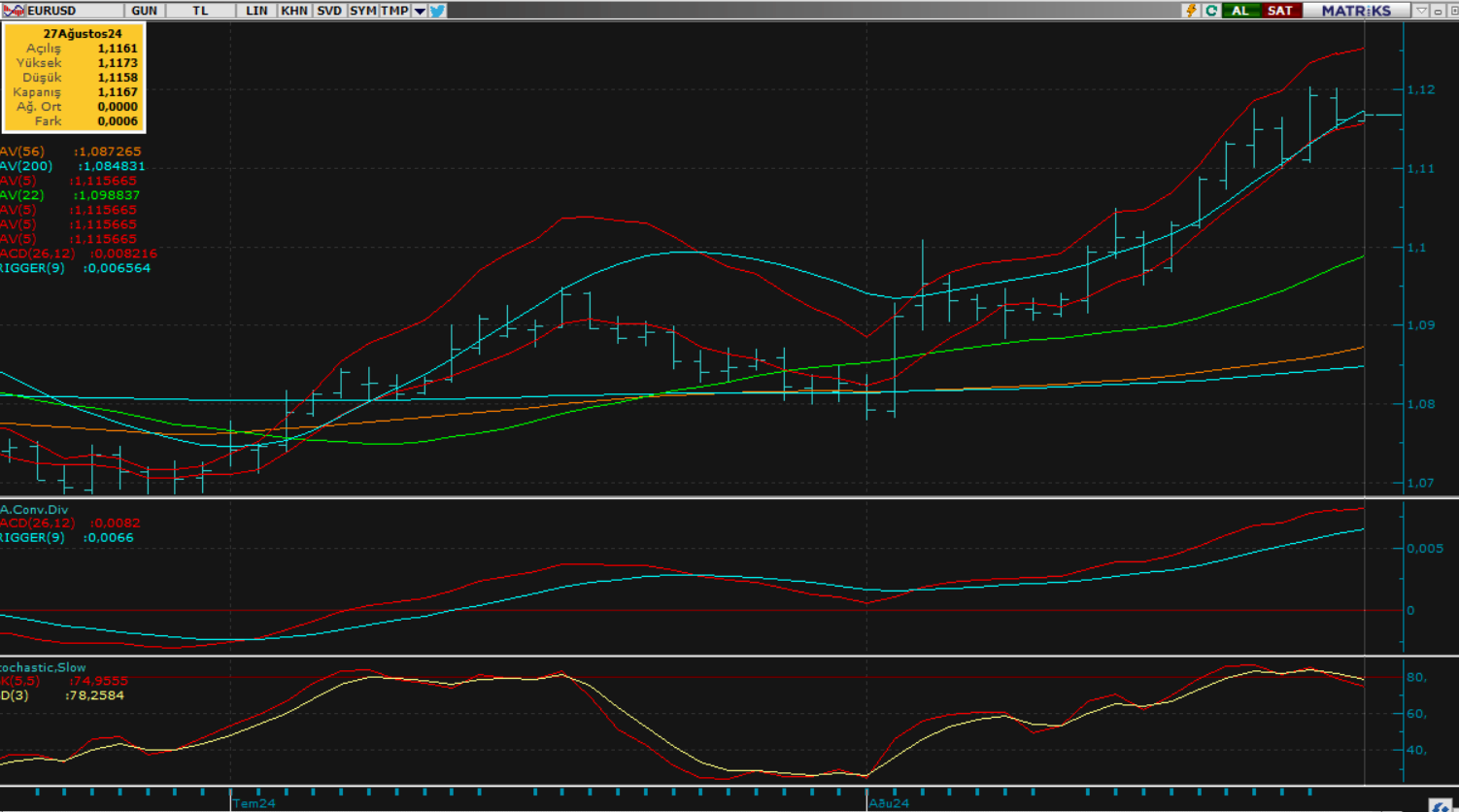

EURUS; Dün parite bir kez daha 1.12 direncini zorlarken bu kademe altında yüksek potansiyelini koruyarak günü tespitlerimize paralel tamamlamış oldu. Dolarda ki zayıflamanın devamı ile destek bulan paritede bugünde benzer görünümde yukarı yönlü hamlelerin etkisini sürdürmesini bekliyoruz. Özellikle yakın desteklerden güç alması muhtemel görünen parite bir kez daha 1.12 direncini test ederken, bir kez daha bu kademe altında kalarak günlük kapanış gerçekleştirecektir. Olası yukarı yönlü kırılma durumunda piyasa 1.12 üzerinde 1.14 lere doğru trendini ivmelendirirken, bu kademenin bugünde aşılamaması pariteyi 1.11 seviyesine doğru çekebilir.

Dirençler; 1.1200 - 1.1250 - 1.1270 - 1.1300 - 1.1350

Pivot; 1.1200

Destekler; 1.1150 - 1.1100 - 1.1080 - 1.1050 - 1.1030

ALTIN ONS

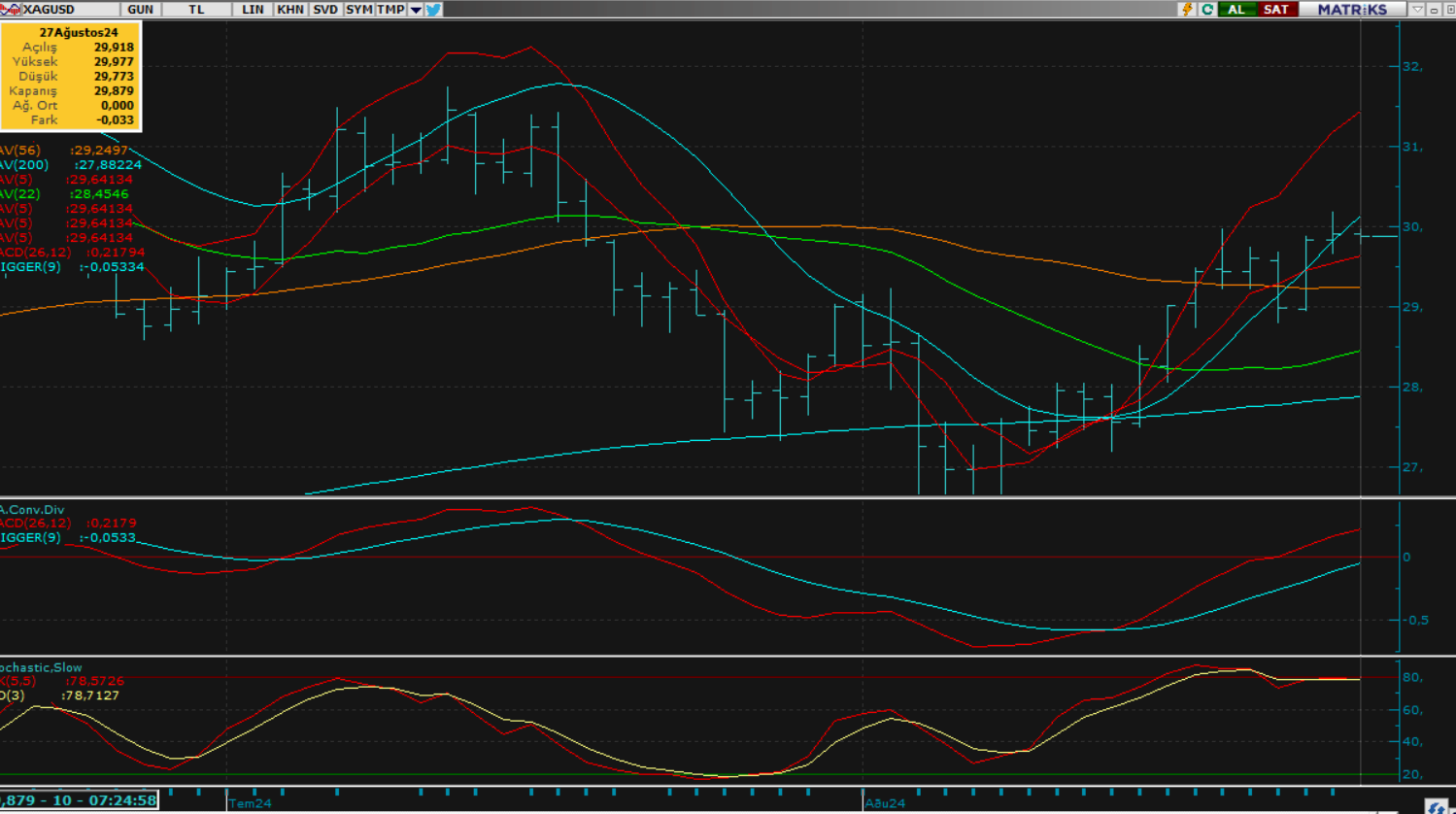

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN; Altın 2500 üzeri alıcılı eğilimini dünde sürdürürken özellikle Libya merkezli jeopolitik risklerin ön plana çıktığı ortamda piyasa daha etkin ataklarla 2500 üzeri seviyelerde yerini sağlamlaştırmış oldu. Yeni gün başlangıcında kısmi satışlar altını hafif geri çekmiş görünüyor. Ancak piyasa yakın desteklerden vereceği tepki alımları ile yenir rekor zirveleri tazelemeye devam edecektir. Altının gün sonu kapanışını 2500 üzerinde pozitif gerçekleştirmesini bekliyoruz.

Dirençler; 2530 - 2550 - 2580 - 2600 - 2700

Pivot; 2500

Destekler; 2500 - 2480 - 2450 - 2420 - 2400

GÜMÜŞ; Gümüş dün bir kez daha yakın desteklerinden gelen tepkiler ile 30 ons direncini yukarı yönde zorlarken, özellikle bu seviyenin üzerini çalıştırmasının ardından günü yine beklentimize paralel 30 ons seviyesine yakın yüksek tamamladı. Özellikle artan jeopolitik gerilimlerin etkisi gümüşü yukarı yönde desteklerken piyasa öncelikle 30 ons üzerinde tutunmaya çalışacaktır. Bu bağlamda fiyatlamaların daha üst kademelerde dengelenmesi ile bugün gümüşün 30 ons üzerinde pozitif kapanış gerçekleştireceğini düşünüyoruz.

Dirençler; 30.00 - 30.50 - 31.30 - 32.00 - 32.50

Destekler; 29.70 - 29.00 - 28.50 - 28.00 - 27.40 - 27.00