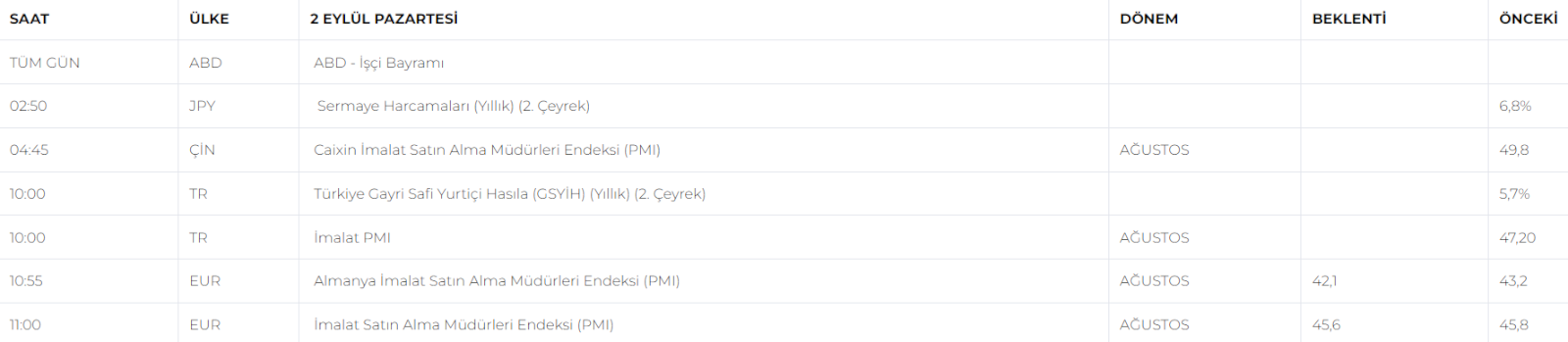

Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Piyasalarda genel görünüm;

- Dünyanın ikinci büyük ekonomisine sahip Çin hafta sonu açıkladığı verilere göre; fabrika faaliyetlerinin gerilediği, deflasyonist baskıların yoğunlaştığı ve teşvik ihtiyacının arttığı gibi iç karartıcı bir tablo ortaya koydu.

- Cuma günü ABD-Ticaret Bakanlığı'nın bildirdiğine göre, kişisel tüketim harcamaları (PCE) fiyat endeksi Temmuz ayında bir önceki yıla göre %2,5 artarak kazanımlarını sürdürerek enflasyonun düşmeye devam ettiğini bir kez daha gösterdi. İşgücü piyasasındaki ılımlı soğumayla birlikte, Vadeli işlemler 18 Eylül'de 25 baz puanlık bir indirim için %100 fiyatlanmış durumda ve %33 olasılıkla 50 baz puanlık bir indirimi bekleniyor.

- Ağustos ayında Euro bölgesindeki enflasyon, son üç yılın en düşük seviyesi olan %2,2'ye gerileyerek ECB'nin %2 hedefine yaklaştı. Bu düşüş, enerji fiyatlarındaki gerilemeye bağlanırken, ECB'nin 12 Eylül'de ikinci bir faiz indirimi yapma olasılığı yüksek görülüyor. Bu gelişmeler, hizmet fiyatlarındaki Olimpiyat kaynaklı artışa rağmen, ECB'nin enflasyona karşı iki yıldır süren sıkı para politikası kampanyasını sonlandırmaya başladığını işaret ediyor.

- Caixin imalat anketi Ağustos ayında 50.4'e yükselerek 50.0 olan tahminleri aştı. Japonya ve Güney Kore fabrikalarına ilişkin anketlerin her ikisi de faaliyetlerde iyileşme gösterdi.

- Dolar endeksi 101.67'de. ABD-On yıllık getiriler, Cuma günkü enflasyon ve harcama verilerinin ardından yükseldikten sonra %3,914 seviyesinde kaldı.

- Yükselen dolar, yüksek tahvil getirileriyle birleşerek altın fiyatlarını ons başına 2.497 dolar ile tüm zamanların zirvesi olan 2.531,60$ 'ın gerisinde.

- Euro, Almanya'daki siyasi belirsizliğin de etkisiyle geçen hafta %1,3 değer kaybederek 1,1054 dolar.

- Piyasa OPEC+'nın Ekim ayında arzı artırma ihtimalini düşünürken petrol fiyatları daha fazla değer kaybetti; Brent 42 sent düşüşle 76,51 dolara, ABD ham petrolü 38 sent kayıpla 73,17 dolara düştü.

NEYİ FİYATLAYACAĞIZ;

- Bugün, iç piyasalarda gözler yılın ikinci çeyreğindeki ekonomik aktivitenin nasıl şekillendiğini görmek için GSYİH raporunda olacak.

- Bugün ABD piyasaları, İşçi Bayramı nedeniyle kapalı olacak. Yatırımcılar, tatil nedeniyle sakin geçecek bir gün beklerken, Piyasalar, Fed Başkanı Powel'ın açıklamalarının ardında faiz indiriminin boyutunu ölçmek için önümüzdeki günlerde gelecek verilere odaklandı.

- Salı günü ABD- ISM satın alma endeksi ve iç piyasalardan gelecek Türkiye enflasyon verisi TÜFE takip ediliyor olacak.

- Çarşamba günü ise İş İmkanları ve Personel Değişim Oranı (JOLTS) ve FED' Bej Kitabını piyasalar merakla beklemektedir.

- Perşembe günü ADT istihdam ve işsizlik oranı verileri öne çıkarken işsizlik oranının %4,2'ye düşmesi bekleniyor.

- Cuma günü açıklanacak, Fed için de kritik öneme sahip ABD-Tarım Dışı İstihdam verisi piyasaların yönünü belirleyecektir. Analistler 165.000 kişilik istihdam artışı beklemektedir.

- Kanada Merkez Bankası'nın da Çarşamba günü tekrar faiz indirimi yapması bekleniyor.

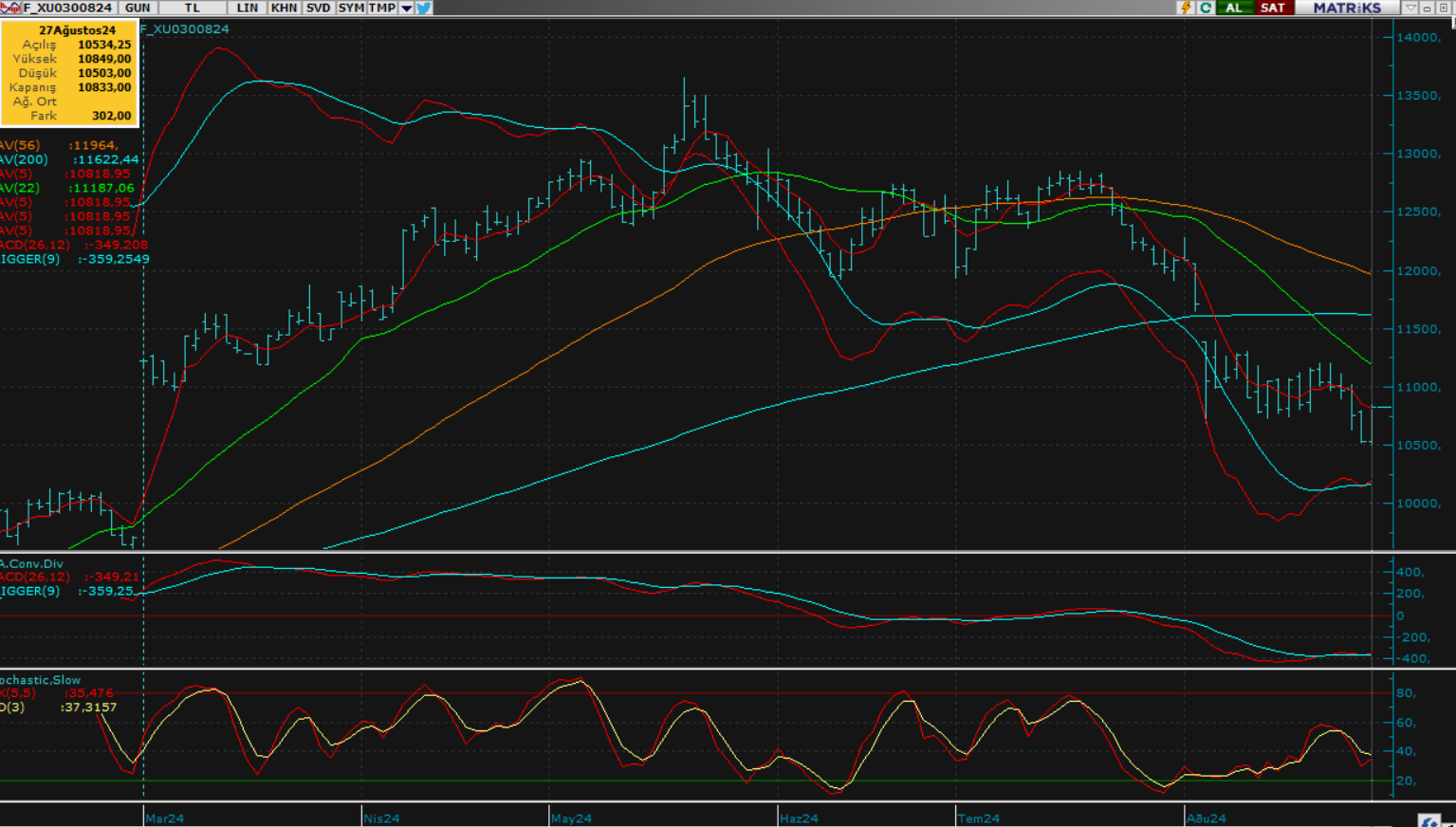

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Borsa İstanbul kısa haftada 9700 seviyesi altında 9500 kademelerini de çalıştırırken, çarşamba ve perşembe günleri ise çift yönlü fiyatlamalara paralel daha toparlanma eğilimli bir görünümde haftayı tamamladı. 9700 üzerinde tekrar ivmenen endekste bu hamleler sonrası kısa vade teknik görünümde de toparlanma eğilimi dikkat çekti. Endeks perşembe gününü 0.78% lik değerlenme ile 9,833.22 puan seviyesinde tamamladı. Piyasanın yükselişinde Sınai ve holding hisseleri öncülük ederken, bankacılık tarafında ise yatay yukarı yönlü daha yavaş bir seans geride kaldı. Yeni gün başlangıcında endeksin son kapanışına paralel alıcılı bir eğilimde pozitif başlangıç yapacağını düşünüyoruz. Piyasa yeterli desteği bulması durumunda özellikle 10 bin direncini yukarı yönde zorlayacaktır. Olası aşmalar söz konusu olsa da piyasanın bugün için 10 bin seviyesini aşmasını beklememekle beraber, bu kademeye yakın pozitif kapanış gerçekleştireceğini düşünüyoruz.

Dirençler; 9.850 - 9.900 - 10.000 - 10.200 - 10.350 - 10.500

Destekler; 9.800 - 9.760 - 9.500 - 9.430 - 9.350 - 9.200

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- (TKFEN)- Tekfen Holding: şirket suudi arabistanda 212 milyon dolar değerinde boru hattı ihalesini kazandı.

- (SISE)- Şişe Cam: 2Ç24 Finansallarına göre net satışları 86 milyar TL. Yılın ilk yarısında Şişecam'ın toplam yatırımları 11 milyar lira, ihracatı ise 492 milyon dolar oldu.

- (TABGD)-Tab Gıda: şirket ikinci çeyrekte yüzde 76 büyüyerek 10,8 milyar lira sistem geneli gelire ulaştı.

- (SASA)- SASA Polyester:27 Ağustos 2024 tarihinde gerçekleştirdiği pay geri alım işlemi ile şirketin sahip olduğu SASA paylarını 10.000.000 lota çıkardı.

- (CEM)- Cem Zeytin: şirketin hisseleri 29 Ağustos-3 Eylül arasında halka arz oluyor.

- (HEKTS)- Hektaş'ın 2024 yılı 6 aylık konsolide net zararı 982.759.657 TL (2023/6 aylık: -552.123.870 TL)

- (ZOREN)- Zorlu Enerji'nin 2024 yılı 6 aylık konsolide net karı 2.499.211.000 TL (2023/6 aylık: 4.184.352.000 TL)

- 2Ç24 Bilançosu beklenilen şirketler:

- 05.09.2024: GRSEL, POLHO, KLKIM

- 16.09.2024: TTKOM

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Ekim vadeli kontrat, perşembe gününü alıcılı bir başlangıç yaparken %1,1 oranın da yükselişle haftayı pozitif kapattı. Yeni hafta başlangıcında vadeli kontratın alıcılı potansiyelini koruyarak başlangıç yapmasını bekliyoruz. Günün devamında potansiyelini arttırarak 11.700-11.730 direnç noktalarını zorlaması beklenebilir. Olası dalgalı seyrin devam etmesi halinde görülebilecek satışlar ile 11.430-11.330 destek seviyeleri görülebilir.

Direnç: 11560 - 11600 - 11.700 - 11.730 - 11.780 - 11.800

Destek: 11.430 - 11.425 - 11.400 - 11.330 - 11.300 - 11.170

DOLAR/TL YAKIN VADE ;Ekim vadeli kontrat perşembe günü günün en yüksek değerinde yatay bir başlangıç yaparken gün içinde sert satışların gelmesiyle %-0,013 değer kaybı yaşayarak günü 36,57 seviyelerinde kapattı. Yakın vadeli kontratın bugünde düşük bir başlangıç yapmasını bekliyoruz. Kontratın aşağı yönlü eğilimini devam ettirerek 36,50 - 36,40 seviyelerine kadar sert satışlar görülebilir. Olası alımların artmasıyla birlikte ortalaması 36,60 - 36,66 direnç seviyeleri beklenebilir.

Destek: 36,52 - 36,50 - 36,40 - 36,38 - 36,30

Direnç: 36,60 - 36,66 - 36,72 - 36,75 - 36,80

YURT DIŞI PİYASALAR

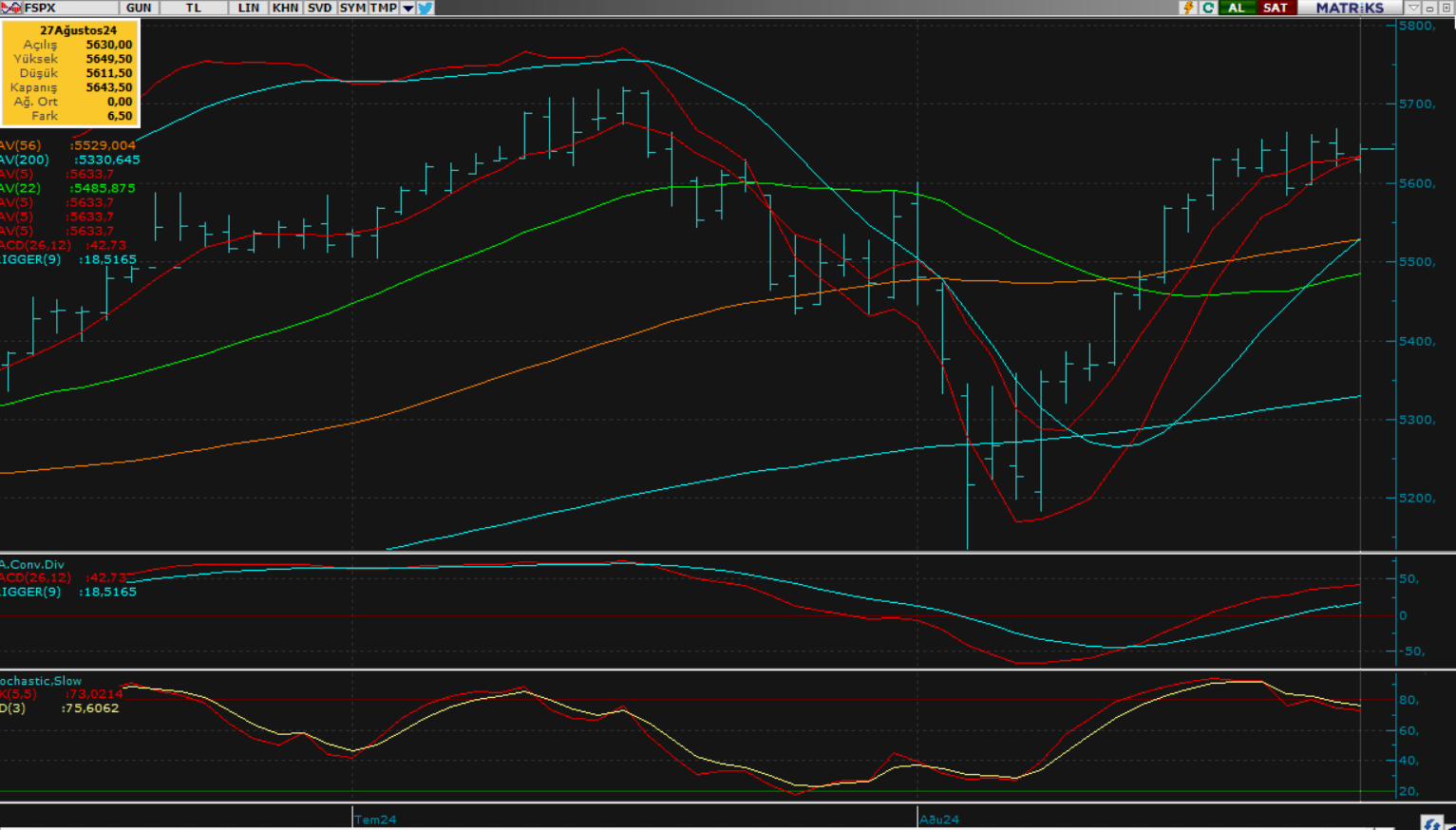

S&P 500

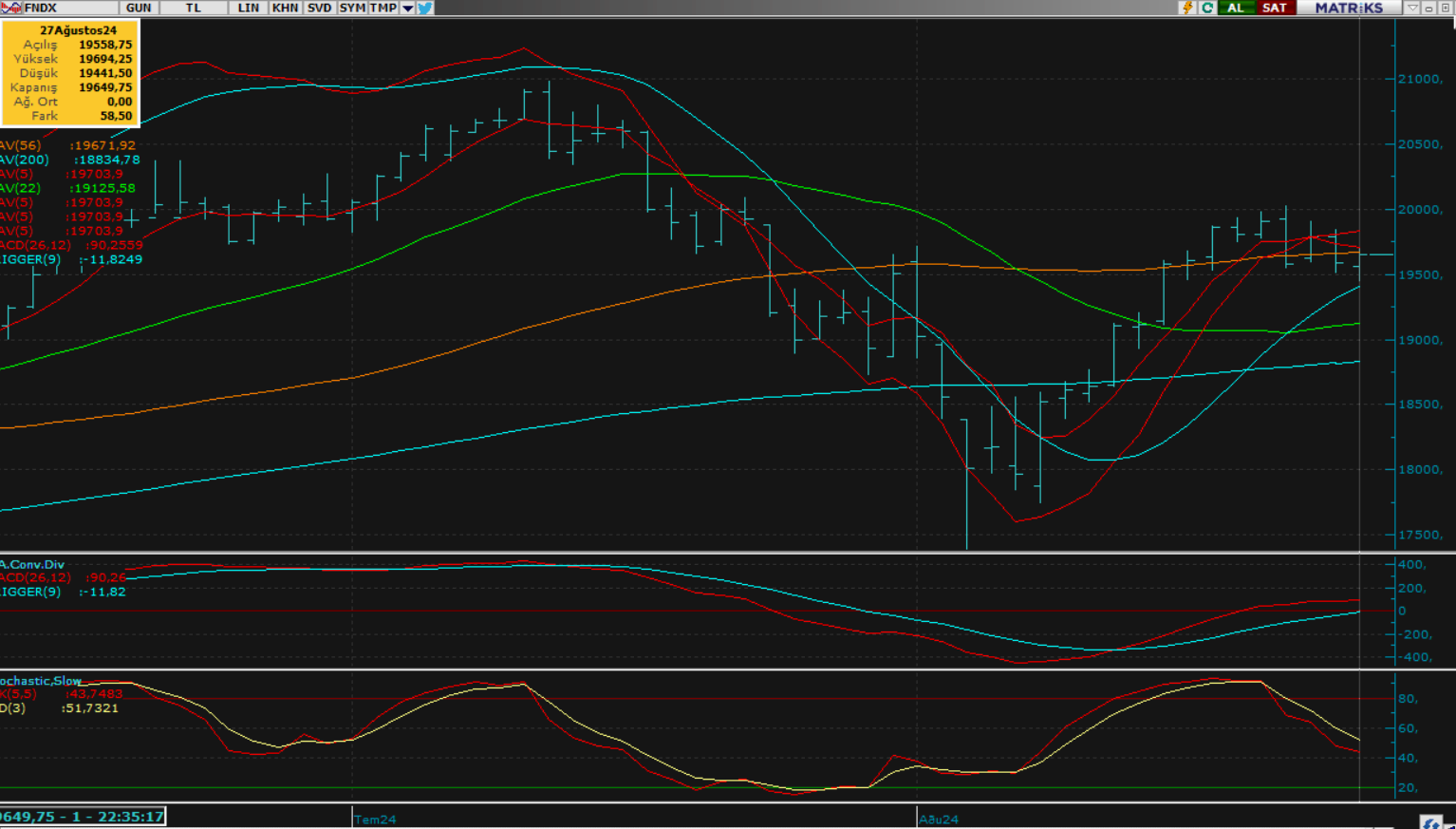

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500; S&P500 endeksi cuma günü ABD çekirdek PCE verisinde ki ılımlı etkinin faiz indirim beklentisini daha da güçlendirmesi ile alıcılı bir seyirde günü tamamladı ve 1.01% lik değer kazanımı ile haftayı pozitif tamamladı. Bugün ABD borsaları Labor Day (İşçi Bayramı) nedeniyle gün boyunca tatil. Piyasalara daire günlük analiz değerlendirmemizi yarın yapacağız. Ancak endekslerdeki pozitif toparlanmalara binaen bu hafta oldukça yüklü veri akışı ile oynak bir hafta olması muhtemel görünüyor. Özellikle cuma günü açıklanacak olan ABD Tarımdışı İstihdam verisi piyasaların nihai yön tayini açısından önemle izlenecektir.

DİRENÇLER; 5.660 - 5.720 - 5.760 - 5.800 - 5.850

DESTEKLER; 5.580 - 5.550 - 5.500 - 5.460 - 5.400

NASDAQ; Nasdaq 100 endeksi cuma günü ABD çekirdek PCE verisinde ki ılımlı etkinin faiz indirim beklentisini daha da güçlendirmesi ile alıcılı bir seyirde günü tamamladı ve 1.13% lük değer kazanımı ile haftayı pozitif tamamladı. Bugün ABD borsaları Labor Day (İşçi Bayramı) nedeniyle gün boyunca tatil. Piyasalara daire günlük analiz değerlendirmemizi yarın yapacağız. Ancak endekslerdeki pozitif toparlanmalara binaen bu hafta oldukça yüklü veri akışı ile oynak bir hafta olması muhtemel görünüyor. Özellikle cuma günü açıklanacak olan ABD Tarımdışı İstihdam verisi piyasaların nihai yön tayini açısından önemle izlenecektir.

DİRENÇLER; 19.360 - 19.450 - 19.500 - 19.700 - 19.850 - 19.900 - 19.950 - 20.000

DESTEKLER;19.300 - 19.250 - 19.200 - 19.150 - 19.100 - 19.000 - 18.750

ABD BORSALARI ŞİRKET HABERLERİ

- (NVDA)- Nvidia: şirketin 28.08.2024 çarşamba günü 2Ç24 bilançoları bekleniyor. Analistler 25,64 milyar dolar gelir (yıllık +%89,83) ve 0,57 dolar hisse başına kazanç (yıllık +%111,11) tahmin ediyor.

- (BAC)- Bank Of Amerika: Warren Buffett'ın Berkshire Hathaway'i (BRK.B) 982 milyon dolar değerinde Bank of America (BAC) hissesi satarak Temmuz ortasından bu yana toplam 5,4 milyar dolarlık satış serisini sürdürdü.

- (CRWD)- CrowdStrike: çarşamba günü rapor verecek. Analistler 958,61 milyon dolar gelir (yıllık bazda +%31,02) ve hisse başına 0,97 dolar kazanç (yıllık bazda +%31,08) tahmin ediyor.

- (HPQ)- HP Inc.: Çarşamba günü rapor verecek. Analistler 13,38 milyar dolar gelir (yıllık bazda %1,39) ve 0,86 dolar hisse başına kazanç (yıllık bazda yatay) tahmin ediyor.

- (DELL)- Dell Technologies: 29.08.2024 Perşembe günü rapor verecek. Analistler 24,14 milyar dolar gelir (yıllık bazda +%5,26) ve 1,68 dolar hisse başına kazanç (yıllık bazda -%3,45) tahmin ediyor.

- (TSLA)- Tesla: ABD ve Avrupa Birliği'nin ardından Kanada'nın da Çin'den ithal edilen elektrikli araçlara %100 gümrük vergisi uygulayacağını açıklamasının ardından %3,2 değer kaybetti.

- (BA)-Boeing: NASA'nın gelecek yıl astronotlarını uzaydan döndürmek için uçak üreticisinin Starliner'ı yerine SpaceX'i seçmesinin ardından %0,85 düştü.

- (GOOGL)-Google'ın ana şirketi Alphabet'in hisseleri ABD Adalet Bakanlığı'nın çevrimiçi arama motorunu parçalamayı da içeren seçenekleri değerlendirdiğine dair bir medya raporu üzerine %2,3 düştü.

- (TSLA)- Tesla: Çin'den ithal edilen Tesla araçlarına gümrük vergisini başlangıçta önerilen %20,8'den %9'a indirdi.

- (LLY)- Eli Lilly: Kilo verme ilacı tirzepatidin obez veya aşırı kilolu yetişkinlerde diyabet riskini %94 oranında azalttığını gösterdi.

- (LOW)- Lowe's: Yıllık kar tahminini hisse başına $12.00-$12.30'dan $11.70-$11.90'a düşürdü.

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

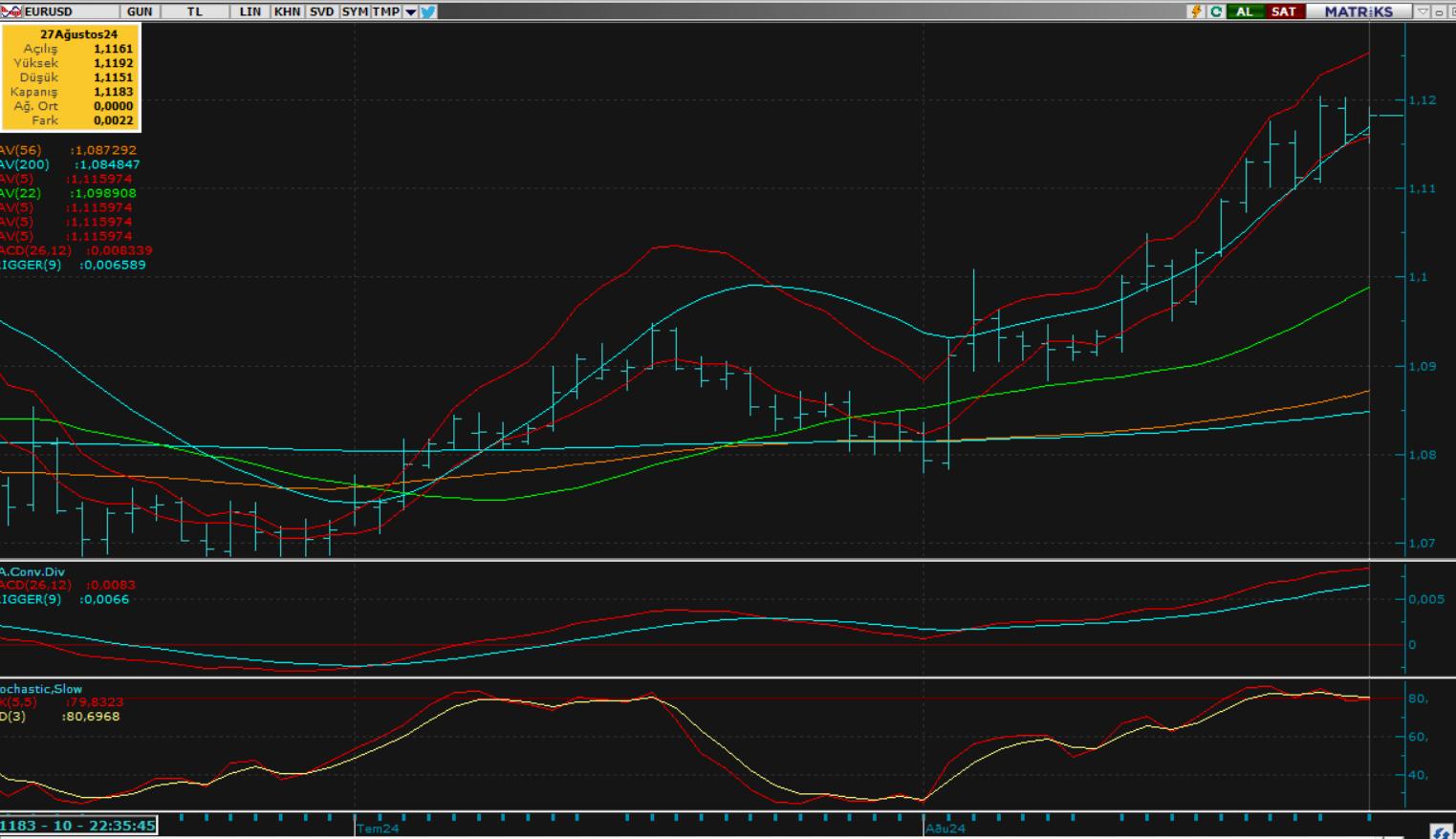

EURUS; Geçtiğimiz hafta özellikle dolar endeksinin 101 seviyelerinde dengelenmesi ve bu kademeden tekrar tepki vermesi ile parite 1.12 direncini aşamadı ve dolarda ki toparlanma etkisi ile tekrar 1.10 seciyelerine doğru geri çekilerek haftayı tamamladı. 1.1036 - 1.10 kademelerinde ki kritik destek kademelerimizin pariteyi bugün için tutacağını düşünüyoruz. Bugün ABD ve Kanada piyasaları kapalı olduğu için paritede daha hacimsiz ve dar bant hareketli fiyatlamalar söz konusu olacaktır. Paritenin özellikle yakın desteklerinden tepki vererek 1.11 seviyesine yakın pozitif bir kapanış gerçekleştireceğini düşünüyoruz.

Dirençler; 1.1080 - 1.1100 - 1.1140 - 1.1170 - 1.1200

Destekler; 1.1050 - 1.1030 - 1.1000 - 1.0980 - 1.0940

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

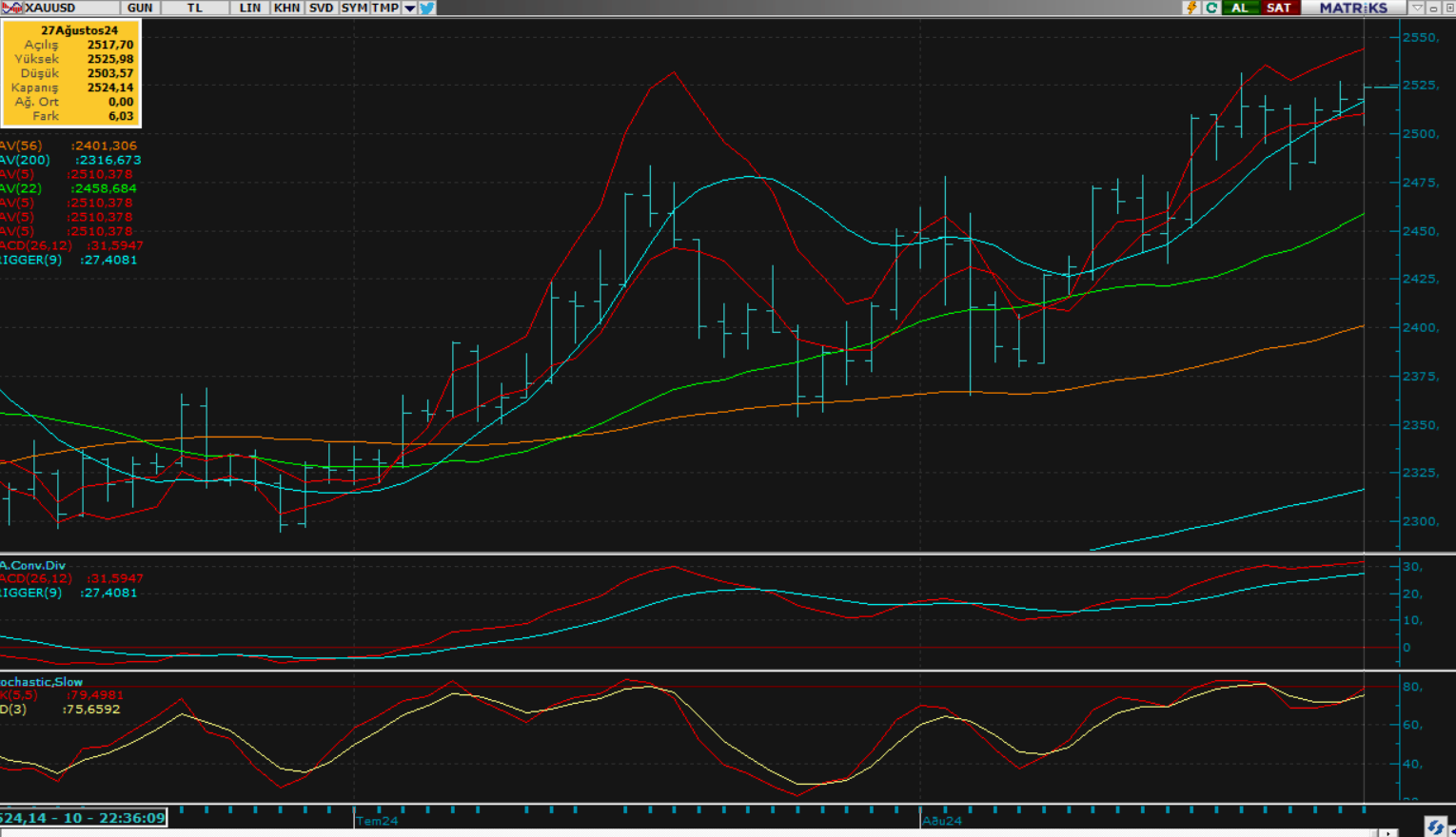

ONS ALTIN; Altın geçtiğimiz hafta boyunca 2500 ons üzerinde yatay ve yukarı yönlü fiyatlamalarını sürdürürken, yeni fenomen olarak 2530 ons seviyesini aşamadı ve son gün 2500 seviyesinde haftayı tamamladı. Yeni hafta başlangıcında altında kısmi satıcılı eğilim dikkat çekiyor. Esasen yükselemeyen piaysa düşer mantığından hareketle altının bir miktar yakın desteklerini test etmesi muhtemel görünüyor. Yoğun veri akışının ve özellikle ABD tarımdışı istihdam verisinin olduğu haftada altında baskılanma ile beraber zaman zaman oynaklığın artması beklenebilir. Bugün ABD piyasaları tatil olduğu için bir miktar hacim zayıf olabilir ancak haftanın devamında altında hareketlilik artacaktır. Altının aşağıda özellikle 2475 - 2450 kademelerini test etmesi beklenmelidir.

Dirençler; 2530 - 2550 - 2580 - 2600 - 2700

Pivot; 2500

Destekler; 2500 - 2475 - 2450 - 2420 - 2400

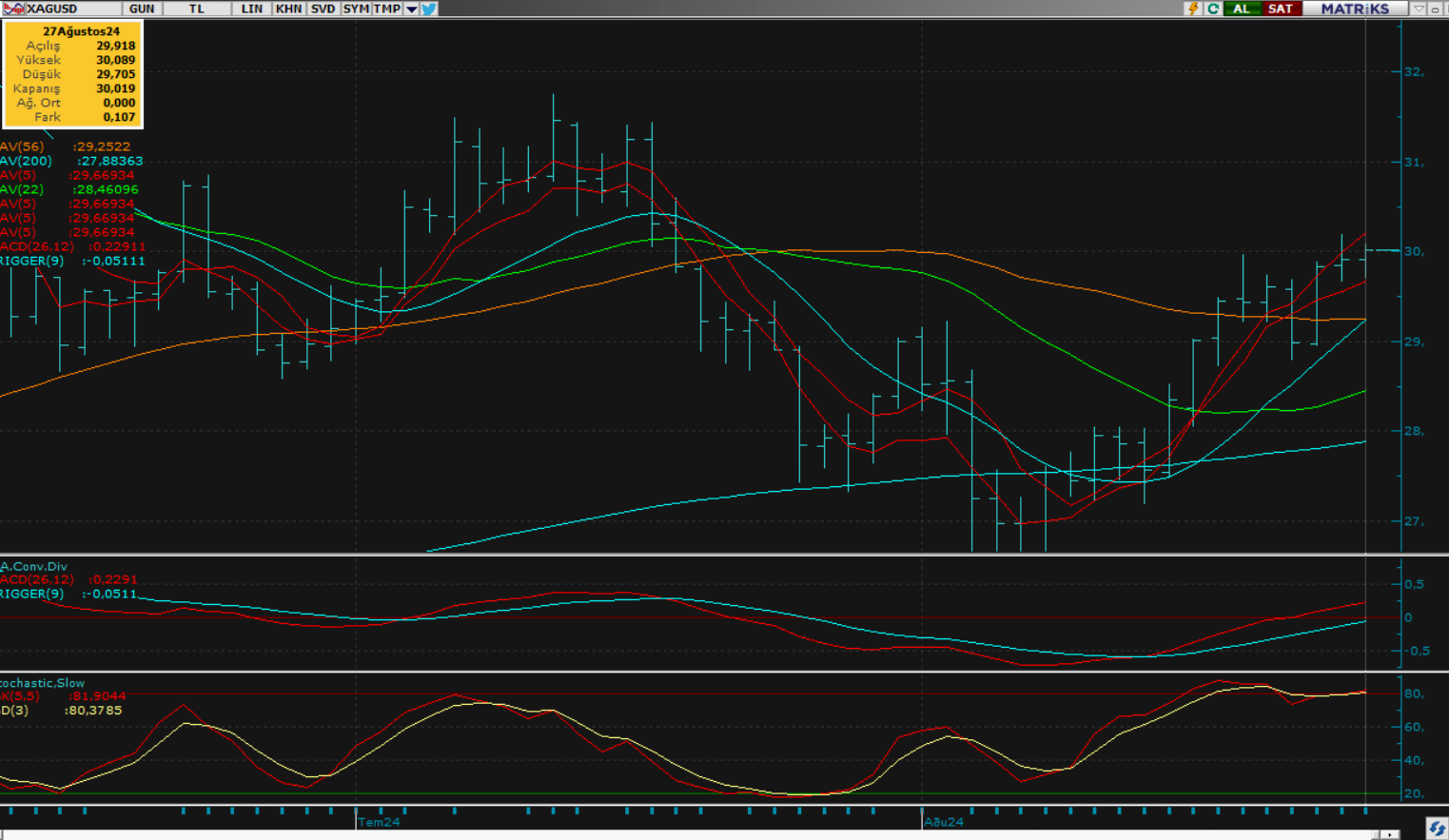

GÜMÜŞ; Gümüş pozitif geçirdiği haftanın son günü dolardaki toparlanmaya paralel baskılanırken bu hafta başı itibariyle ise 29 ons altında düşüşünü derinleştiriyor. 30 ons un aşılamaması gümüşteki talebin zayıflığına işaret etti ve piaysa bir kez daha yönünü aşağı çevirmiş oldu. Gümüşün yeni hafta başı itibariyle 28 - 27 ons aralığına doğru düşüşünü derinleştirmesini bekliyoruz. Bu kademelerde dengelenmesi muhtemel görünen gümüş özelikle gelişmelere paralel yön tayin etmeye çalışacaktır.

Dirençler; 28.60 - 29.00 - 29.40 - 29.70 - 30.00

Destekler; 28.00 - 27.70 - 27.40 - 27.00 - 26.80