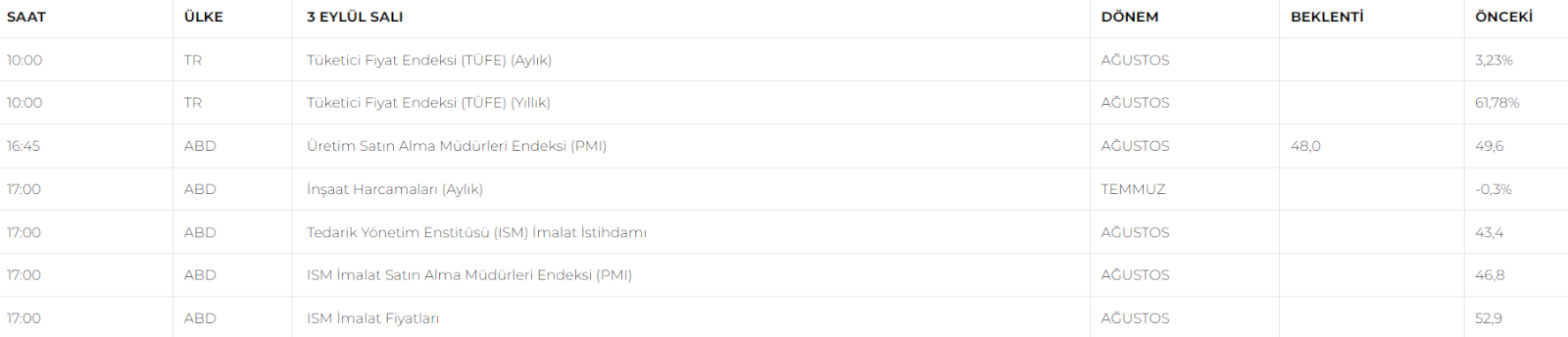

Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Piyasalarda genel görünüm;

- Cumartesi günü açıklanan anketler, Çin'de imalat faaliyetlerinin Ağustos ayında son altı ayın en düşük seviyesine gerilediğini ortaya koyarken, Pazartesi günü açıklanan veriler, Euro bölgesindeki fabrikaların zorluk yaşamaya devam ettiğini gösterdi. Almanya'daki eyalet seçimlerini popülist partilerin kazanması ise Avrupa piyasalarındaki siyasi belirsizliği daha da artırdı. Avrupa'nın STOXX 600 endeksi (STOXX)Cuma günü rekor seviyeye ulaştıktan sonra %0,21 düştü. Almanya'nın DAX (GDAXI) ve İngiltere'nin FTSE 100 (FTSE) endeksleri sırasıyla %0,1 ve %0,2 düştü. Sanayi sektörüde endekslerdeki düşüşe eşlik etti.

- ABD ve Kanada borsaları Pazartesi günü İşçi Bayramı nedeniyle kapalıydı, bu da likiditeyi azalttı. Bu hafta, özellikle Cuma günü açıklanacak ABD istihdam raporu öncesinde, piyasalar sakin bir başlangıç yaptı. ABD S&P 500 vadeli işlemleri %0,1 düşerken, Nasdaq 100 vadeli işlemleri yatay seyretti. Hisse senedi piyasaları, faiz indirimi beklentileri (Vadeli işlemler 25bp için %100 ve 50bp için %31'dir.) ve veri akışının yoğun olacağı bir haftaya hazırlık olarak hafif bir düşüş yaşadı.

- ABD'deki tatilin ardından Asya'da ticaretin yeniden başlamasıyla on yıllık Hazine tahvillerinin getirisi hafif bir artışla %3,919 ve iki yıllıkların getirisi bir baz puan yükselerek 3,935 oldu.

- Dolar Asya seansında 146,85 yen seviyesinde sabit kaldı ve euro başına 1,1063 dolardan işlem gördü.

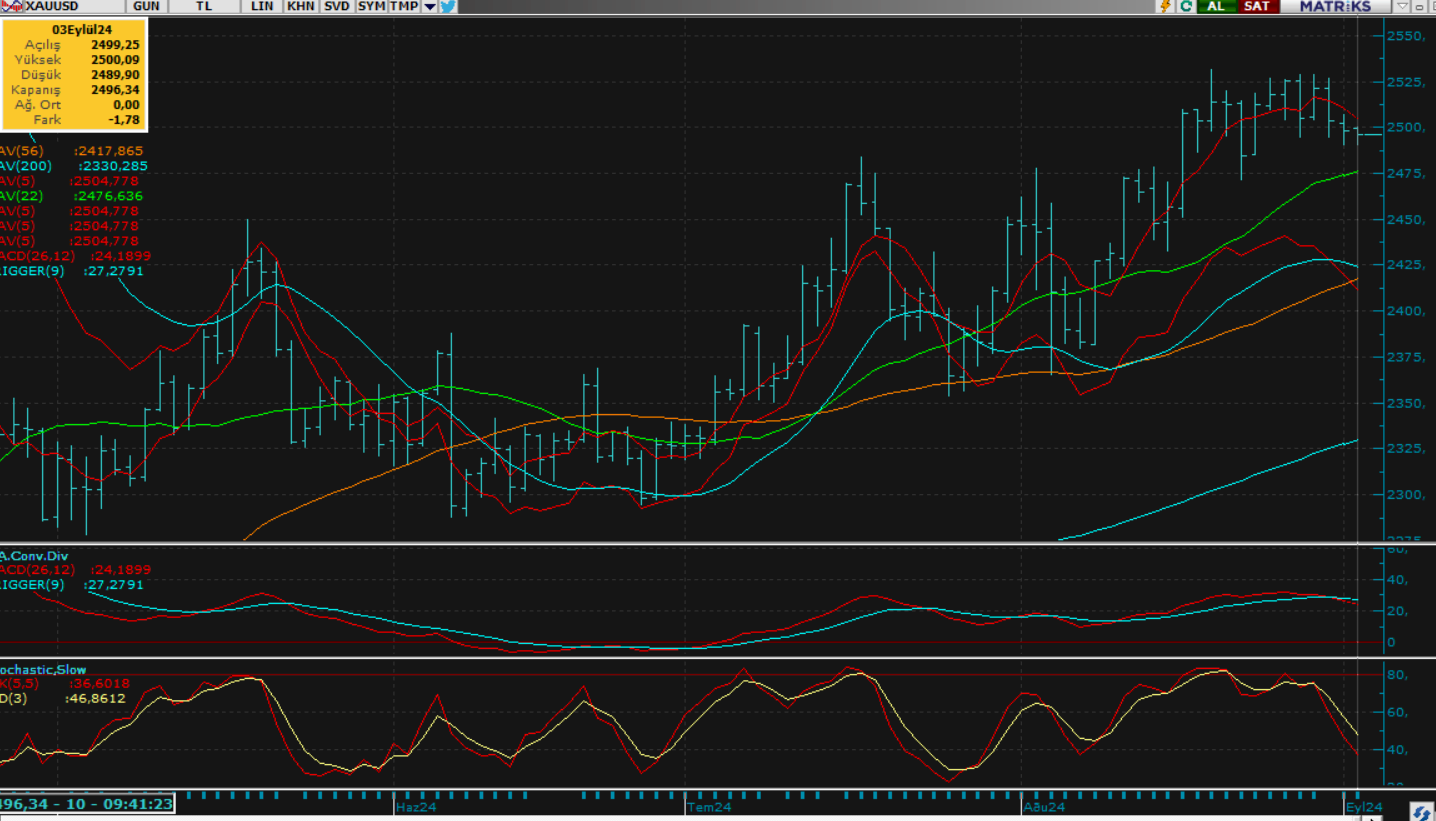

- Altın, Ağustos ayında 2.500 doların üzerine çıkarak rekor kırmasının ardından ons başına 2.494 dolar seviyesinde seyretti.

- Petrol fiyatları, talep endişelerinin Orta Doğu'daki gerginliğe karşı ağırlık kazanmasıyla çekişme için mücadele etti ve Brent ham petrol vadeli işlemleri% 0,5 düşüşle varil başına 77,13 $ 'a geriledi.

- İç Piyasalarda;

- Türkiye İstatistik Kurumu (TÜİK) verilerine göre, Türkiye yılın ikinci çeyreğinde yıllık %2,5 büyüme kaydetti. Verilere göre çeyreklik bazda da yüzde 0,1'lik sınırlı bir büyüme izlendi.

- Yılın ikinci çeyreğinde, sanayi sektörü %1,8 daralarak 2022'nin dördüncü çeyreğinden bu yana en kötü performansını sergiledi.

- Hizmetler sektörü ise %2,9 büyüyerek büyümeye devam etse de, bu oran salgın yılının üçüncü çeyreğinden bu yana en yavaş büyüme olarak kaydedildi.

NEYİ FİYATLAYACAĞIZ;

- Eylül ayı faiz indirimine sayılı günler kala piyasalar, daha fazla kazanım edinebilmek ve daha doğru adımlar atabilmek için hafta boyunca yoğun bir şekilde gelecek veri akışlarına odaklandı.

- Bugün, piyasalar için önemli olan ABD Üretim PMI ve ISM İmalat Satın Alma Verileri açıklanacak. Ekonomistler, Ağustos ayı ISM anketinde bir iyileşme beklerken, endeksin 47,5 ile daralma bölgesinde kalacağını öngörüyorlar.

- İç Piyasalarda bugün, Türkiye'nin enflasyon verilerisi TÜFE (Tüketici Fiyat Endeksi) açıklanacak. Bu veri, parasal sıkılaşmanın, daralmaların devam ettiği iç piyasaların sağlığı ve ekonomik görünümü hakkında bilgi sağlarken yakinen takip edilecektir.

- Ancak yatırımcılar bu ayki faiz indiriminin boyutu hakkında bilgi verecek ABD Tarım Dışı İstihdam raporunun açıklanacağı cuma gününü büyük bir merakla beklemektedir.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Borsa İstanbul dün son dönemlerin en iyi performansını gösterdi ve beklentimizin ötesinde pozitif fiyatlama ile 10 bin seviyesini aşarak günü zirveye yakın tamamladı. 2.çeyrek büyüme verisinin beklentiden kötü gelmesi ile en kötü geride mi kaldı sorularının cevabını Mehmet Şimşek verirken piyasa bugün gelecek enflasyon verisine odaklı olumlu fiyatlamalarını dün gün boyu sürdürdü. Endeks günü 2.82% lik değer kazanımı ile 10,110.18 puan seviyesinden tamamlarken 10.200 direncine doğruda adeta kendini konumlayarak kapanış gerçekleştirmiş oldu. Endeksin bugün pozitif açılışla teknik görünümünde ki toparlanmaya paralel yukarı yönlü eğilimini sürdürmesini bekliyoruz. Özellikle piyasa açılışında gelecek olan enflasyon verisinin beklenen ya da beklentiden daha iyi bir iyileşme eğilimi göstermesi 10.200 kritik direncinin hacimli aşılmasına ve kara pazartesi ile oluşan 10.500 gapinin kapanmasına neden olacaktır. Haliyle verinin günlük fiyatlamalar üzerinde etkili olması beklenmelidir. Yazdığımız senaryoda endeksteki yüksek seyir gün boyu ara düzeltmeler ile (kısa kar satışları ile) devam ederken gün sonu kapanışı da 10.500 seviyesine doğru yüksek gerçekleşebilecektir. Enflasyonun beklenti üzeri kalması ise daha uzun süre sıkı para politikasının devamını işaret ettiğinde piyasa bu yönlü gelişmede tekrar baskılanacak ve 10 bin seviyesi altında ki yatay bant aralığına (10.000 - 9.700) geri dönecektir.

Dirençler; 10.150 - 10.200 - 10.350 - 10.500 - 10.650 - 10.720 - 10.800

Destekler; 10.000 - 9.930 - 9.800 - 9.760 - 9.500 - 9.430 - 9.350 - 9.200

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- (TKFEN)- Tekfen Holding: şirket suudi arabistanda 212 milyon dolar değerinde boru hattı ihalesini kazandı.

- (SISE)- Şişe Cam: 2Ç24 Finansallarına göre net satışları 86 milyar TL. Yılın ilk yarısında Şişecam'ın toplam yatırımları 11 milyar lira, ihracatı ise 492 milyon dolar oldu.

- (TABGD)-Tab Gıda: şirket ikinci çeyrekte yüzde 76 büyüyerek 10,8 milyar lira sistem geneli gelire ulaştı.

- (SASA)- SASA Polyester:27 Ağustos 2024 tarihinde gerçekleştirdiği pay geri alım işlemi ile şirketin sahip olduğu SASA paylarını 10.000.000 lota çıkardı.

- (CEM)- Cem Zeytin: şirketin hisseleri 29 Ağustos-3 Eylül arasında halka arz oluyor.

- (HEKTS)- Hektaş'ın 2024 yılı 6 aylık konsolide net zararı 982.759.657 TL (2023/6 aylık: -552.123.870 TL)

- (ZOREN)- Zorlu Enerji'nin 2024 yılı 6 aylık konsolide net karı 2.499.211.000 TL (2023/6 aylık: 4.184.352.000 TL)

- 2Ç24 Bilançosu beklenilen şirketler:

- 05.09.2024: GRSEL, POLHO, KLKIM

- 16.09.2024: TTKOM

BIST30 YAKIN VADE

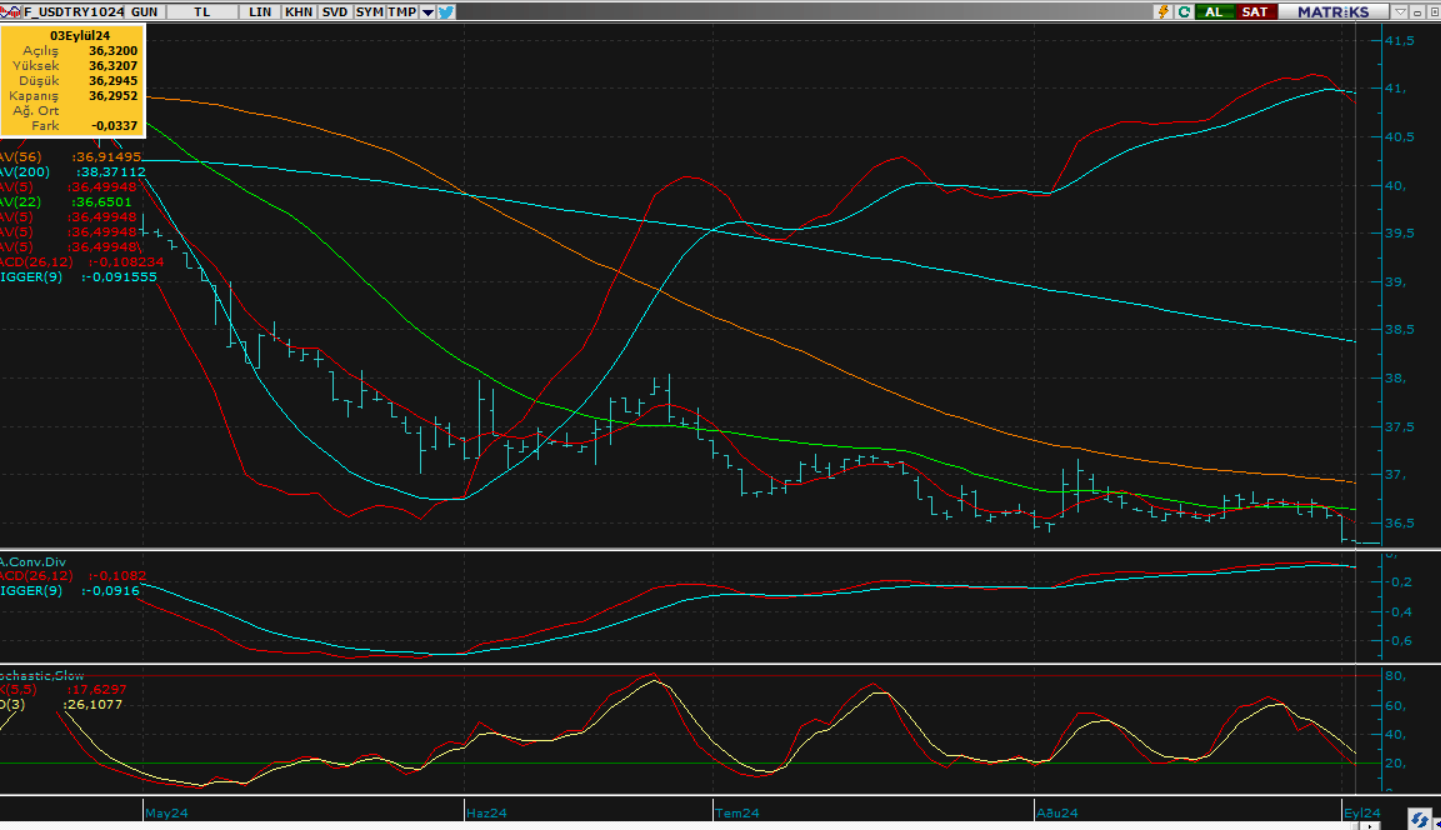

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Ekim vadeli kontrat dün güçlü bir yükseliş ivmesi kat ederek alıcılı başladığı günü beklentilerimizinde üstünde alıcılı kapattı. Yakın vadeli kontratın yeni gün başlangıcında tekrardan alıcılı bir başlangıç yapmasını bekliyoruz. Endeksdeki yükselişi indikatörlerinde desteklemesiyle gün içinde yükseliş seyrini sürdürerek arttırması beklentilerimiz doğrultusundadır. Burada 12.115 - 12.300 direnç seviyeleri takip edilebilir. Olası aksi yönlü kırılmalarda ise 11.450 - 11.150 destek seviyesi aralığı takip edilmelidir.

Direnç: 11.950 - 12.000 - 12.115 - 12.140 - 12.200 - 12.300

Destek: 11.500 - 11.450 - 11.250 - 11.150 - 11.000 - 10.900

DOLAR/TL YAKIN VADE ;Ekim vadeli kontrat dün gün boyunca değer kaybı yaşayarak, sert satışlar gördü. Yakın vadeli kontratın bugünde satıcılı bir açılış gerçekleştirmesini bekliyoruz. Gün içinde baskılanmanın devam etmesiyle düşük fiyatlamaların görülmesi de beklentilerimiz doğrultusundadır. Bu noktada 36,20 - 36,10 destek seviyelerine geri çekilmeler beklenilebilir. Olası aksi yönlü gelişmelerde ise 5' günlük ortalaması 36,50 seviyelerine toparlanmalar da görülebilir.

Destek: 36,30 - 36,25 - 36,22 - 36,15 - 36,10 - 36,00

Direnç: 36,50 - 36,55 - 36,58 - 36,60 - 36,66 - 36,69

YURT DIŞI PİYASALAR

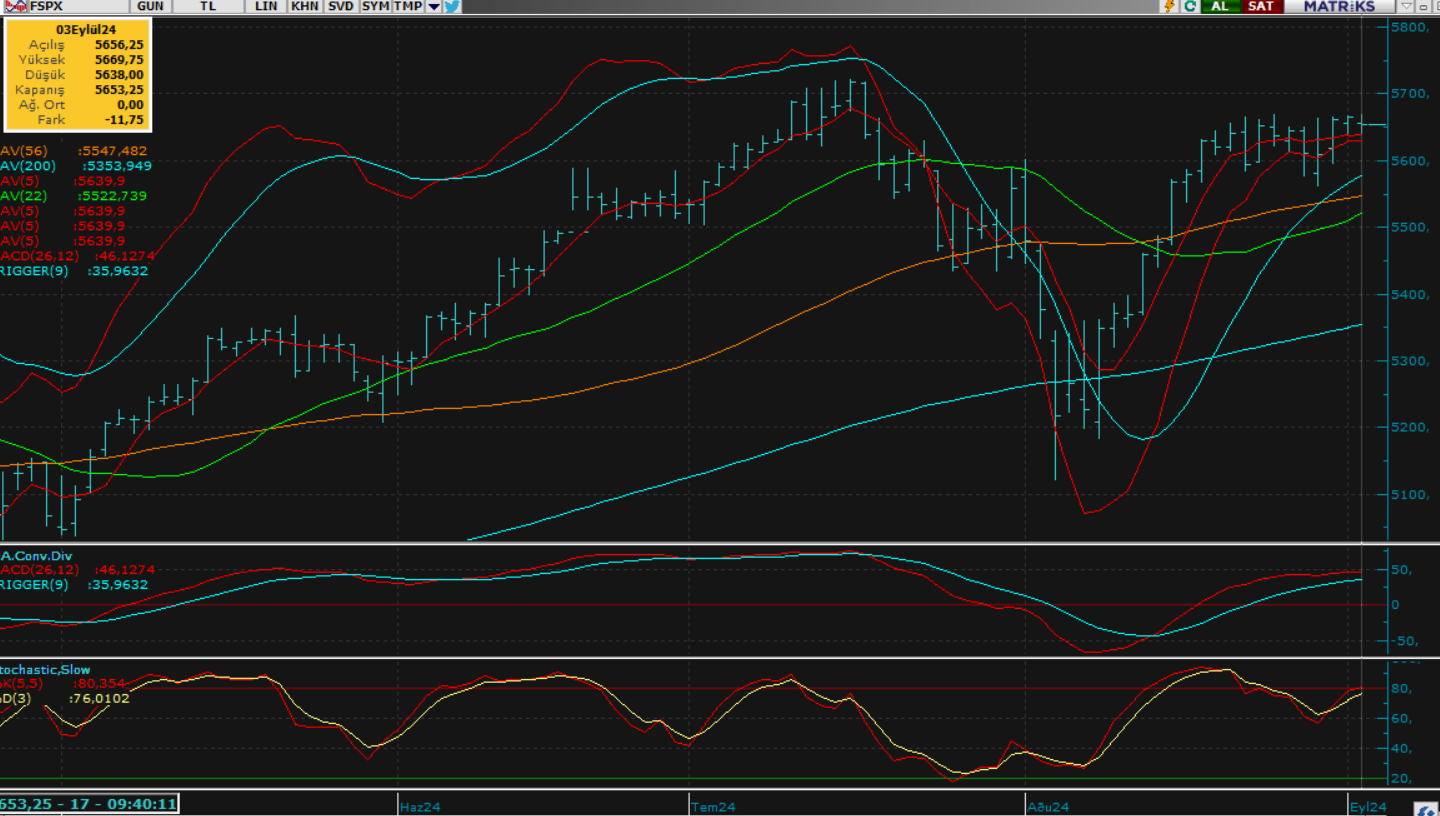

S&P 500

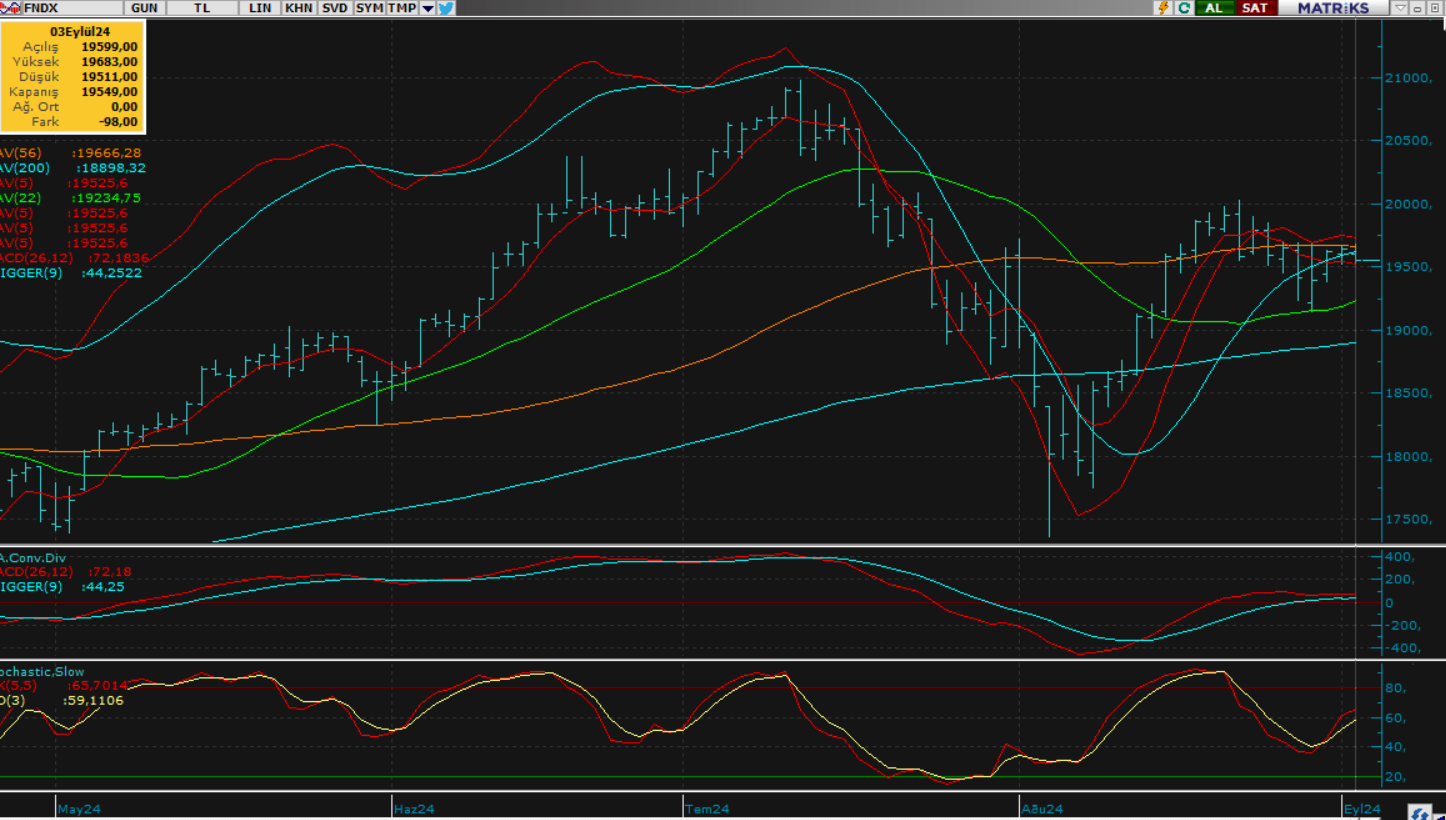

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500; S&P500 endeksi bir günlük aranın ardından dün gece itibariyle vadeli tarafta fiyatlanmaya başladı. Kısmen durgun ve stabil görünümde fiyatlamaların devam ettiğini gördüğümüz piyasada uzak doğu kapanışına doğru bir miktar daha satışların ön planda olduğunu görüyoruz. Endeks bugün ABD açılışı öncesi benzer eğilimde yatay ve dar bant hareketleri ile fiyatlanacaktır. Kritik veri akışı olan haftada piyasalar bugün ABD PMI ve ABD ISM verilerine odaklı yön arayışını sürdürecektir. Verilerin ekonomide ki toparlanma izlenimi vermesi durumunda piyasanın pozitif etkilenmesi ve günlük kapanışını da özellikle 5700 seviyelerinde dengelenerek tamamlanması söz konusu olacaktır. Aksi yönlü gelişmelerde ise 5600 - 550 kademeleri bir kez daha baskılanacaktır. Piyasanın esas yönünü ise cuma tarım dışı istihdam verisi ile tayin etmesini bekliyoruz.

DİRENÇLER; 5.660 - 5.720 - 5.760 - 5.800 - 5.850

DESTEKLER; 5.600 - 5.580 - 5.550 - 5.500 - 5.460

NASDAQ; Nasdaq 100 endeksi hafta sonu ile beraber üç günlük aranın ardından dün gece açıldı ve kritik hafta başlangıcında ilk fiyatlamalarını yansıtmaya başladı. Geçtiğimiz haftayı pozitif tamamlayan endekste bu gece vadeli tarafta biraz daha çift yönlü fiyatlamaların ön plana çıktığını görüyoruz. Yukarı yönlü hamleler kısıtlı kalırken piyasa tekrar satışa dönüp alt kademelerini test edebiliyor. Bu bağlamda seans öncesi yatay ve kısmen satıcılı eğilimin devamı beklenebilir. Piyasa açılışı sonrası ise ABD PMI ve ABD ISM verileri ile piaysa da oynaklık bir miktar daha artacak ve veri sonuçları doğrultusunda piaysa yön tayin edecektir. Özellikle ekonomide ki toparlanmaya yönelik veri sonuçlarının endeks üzerinde pozitif etki yaratmasını ve piyasanın gün sonu kapanışını da 19.750 civarında yapmasını bekliyoruz. Aksi yönlü gelişmelerde ise 19.500 - 19.250 kademelerine doğru aşamalı bir geri çekilme ile negatif bir kapanış söz konusu olacaktır.

DİRENÇLER; 19.600 - 19.700 - 19.850 - 19.900 - 19.950 - 20.000

DESTEKLER; 19.500 - 19.440 - 19.350 - 19.250 - 19.200 - 19.150

ABD BORSALARI ŞİRKET HABERLERİ

- (NVDA)- Nvidia: şirketin 28.08.2024 çarşamba günü 2Ç24 bilançoları bekleniyor. Analistler 25,64 milyar dolar gelir (yıllık +%89,83) ve 0,57 dolar hisse başına kazanç (yıllık +%111,11) tahmin ediyor.

- (BAC)- Bank Of Amerika: Warren Buffett'ın Berkshire Hathaway'i (BRK.B) 982 milyon dolar değerinde Bank of America (BAC) hissesi satarak Temmuz ortasından bu yana toplam 5,4 milyar dolarlık satış serisini sürdürdü.

- (CRWD)- CrowdStrike: çarşamba günü rapor verecek. Analistler 958,61 milyon dolar gelir (yıllık bazda +%31,02) ve hisse başına 0,97 dolar kazanç (yıllık bazda +%31,08) tahmin ediyor.

- (HPQ)- HP Inc.: Çarşamba günü rapor verecek. Analistler 13,38 milyar dolar gelir (yıllık bazda %1,39) ve 0,86 dolar hisse başına kazanç (yıllık bazda yatay) tahmin ediyor.

- (DELL)- Dell Technologies: 29.08.2024 Perşembe günü rapor verecek. Analistler 24,14 milyar dolar gelir (yıllık bazda +%5,26) ve 1,68 dolar hisse başına kazanç (yıllık bazda -%3,45) tahmin ediyor.

- (TSLA)- Tesla: ABD ve Avrupa Birliği'nin ardından Kanada'nın da Çin'den ithal edilen elektrikli araçlara %100 gümrük vergisi uygulayacağını açıklamasının ardından %3,2 değer kaybetti.

- (BA)-Boeing: NASA'nın gelecek yıl astronotlarını uzaydan döndürmek için uçak üreticisinin Starliner'ı yerine SpaceX'i seçmesinin ardından %0,85 düştü.

- (GOOGL)-Google'ın ana şirketi Alphabet'in hisseleri ABD Adalet Bakanlığı'nın çevrimiçi arama motorunu parçalamayı da içeren seçenekleri değerlendirdiğine dair bir medya raporu üzerine %2,3 düştü.

- (TSLA)- Tesla: Çin'den ithal edilen Tesla araçlarına gümrük vergisini başlangıçta önerilen %20,8'den %9'a indirdi.

- (LLY)- Eli Lilly: Kilo verme ilacı tirzepatidin obez veya aşırı kilolu yetişkinlerde diyabet riskini %94 oranında azalttığını gösterdi.

- (LOW)- Lowe's: Yıllık kar tahminini hisse başına $12.00-$12.30'dan $11.70-$11.90'a düşürdü.

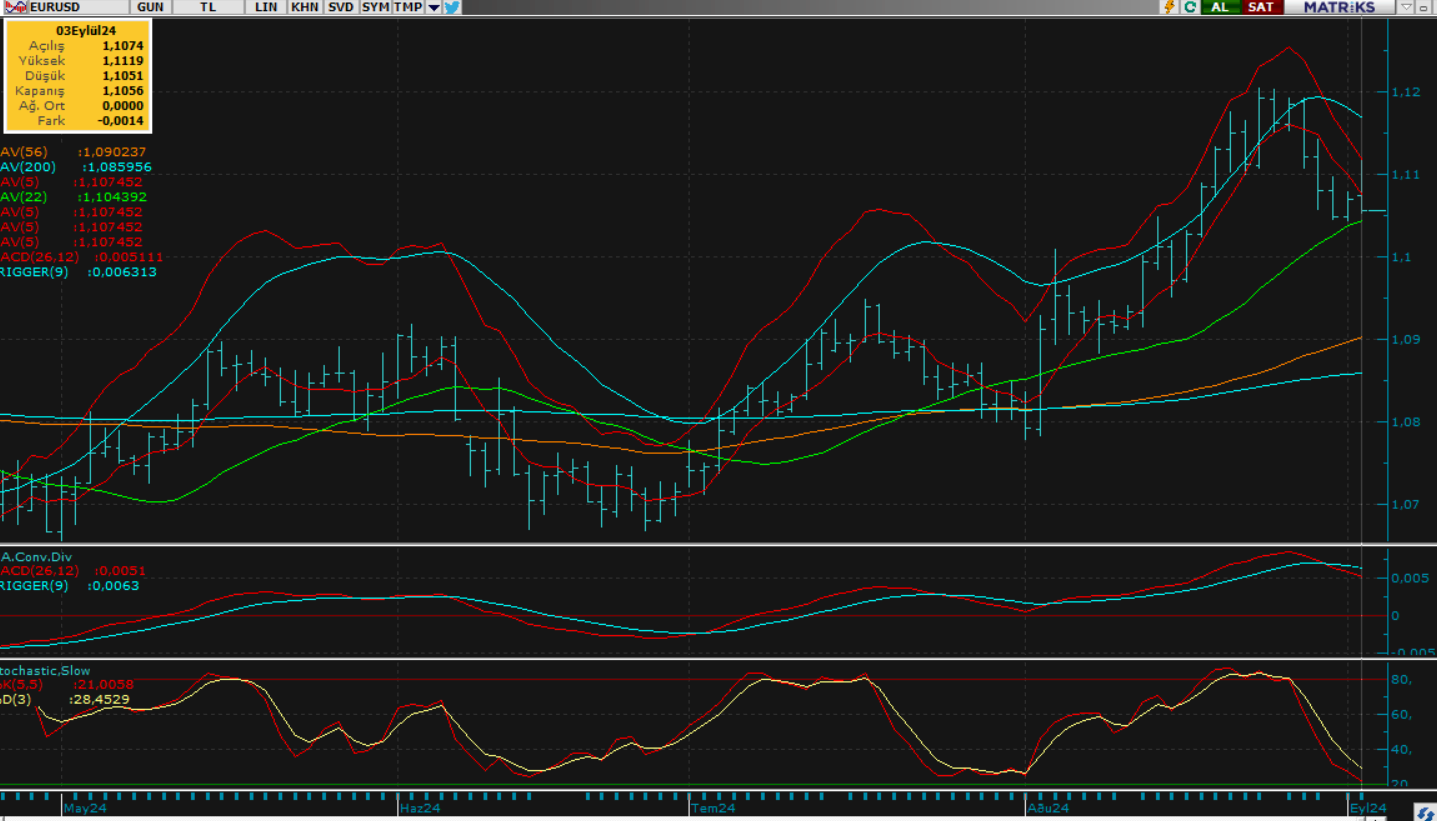

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

EURUS; Yeni hafta başlangıcında dolarda ki toparlanmaya paralel dün 1.1050 seviyelerinde öncelikle baskılanan endeks sonrasında ise toparlanarak kısmen tepki verdi ve günü açılış seviyesinin üzerinde pozitif tamamlamış oldu. Bugün ise sert yukarı başlangıç yapan paritede sabah saatlerinde satışların etkisini artırması ile bir kez daha yakın desteklerin test edildiğini görüyoruz. Piyasa öncelikle bir kez daha 1.1050 kademesini aşağı yönde teste derken günün devamında ise olası sarkmalara rağmen bir kez daha 1.1050 - 1.1000 kademelerinde denge bulmaya çalışacaktır. Teknik açıdan baskı artmış görünen paritede ki düşüşün devamı durumunda ise 1.10 - 1.094 kademeleri sırasıyla hedeflenmelidir. Ancak piyasanın ilk etapta 1.10 kademelerinde dengelenmesini ve bugünü kısmi tepki hamleleri ile tamamlamasını bekliyoruz. Toparlanmalarda piyasa zayıf denemelerini sürdürürken, aşağı yönlü baskılanmalarda ise olası kırılmalara karşı tedbirli davranılmalıdır.

Dirençler; 1.1080 - 1.1100 - 1.1140 - 1.1170 - 1.1200

Destekler; 1.1050 - 1.1030 - 1.1000 - 1.0980 - 1.0940

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN; Altın hafta başı itibariyle düşük likidite etkisinde kısmen satıcılı seyrini sürdürürken özellikle 2500 civarında dengelenerek dünü tamamladı. Bugün baskılı görünümünü sürdüren altında yakın destek kademelerinin öncelikle çalışmasını bekliyoruz. Bu bağlamda 2475 - 2450 kademeleri aşağı yönde test edilecek ve piyasa bu kademelerde denge bularak akabinde tepki vermeye çalışacaktır. Tepkiler cılız kalırken piyasanın özellikle 2475 civarında kısmen baskılanarak günü tamamlayacağını düşünüyoruz. 2500 seviyesi pivot kabul edilmeli ve olası aşağı yönlü kırılmalara karşı tedbirli davranılmalıdır.

Dirençler; 2500 - 2530 - 2550 - 2580 - 2600 - 2700

Pivot; 2500

Destekler; 2475 - 2450 - 2420 - 2400 - 2380 - 2350

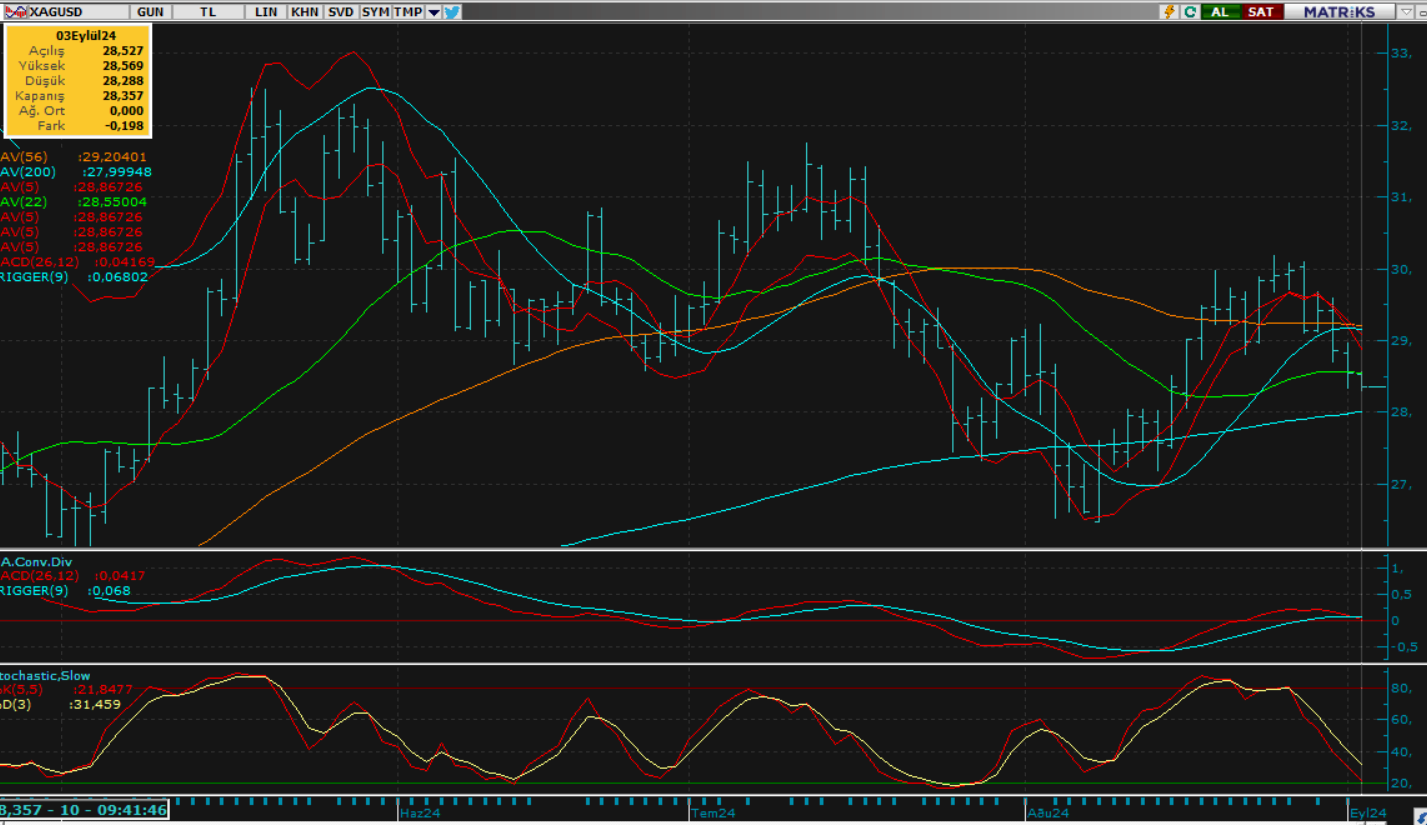

GÜMÜŞ; Gümüş 30 ons direncini aşamadıkça aşağı yönlü baskılanma eğilimini daha da kuvvetlendirmiş görünüyor. Bu etki ile gümüşte bugünde satıcılı seyrin etkili olmasını ve öncelikle 27.40 - 27 ons kademelerine doğru aşamalı düşüşün devamını bekliyoruz. Bu kademelerde bir kez daha denge bulması muhtemel görünen gümüş olası kısa tepki alımları ile bir denge bulacak ve günü yine 28 ons seviyesine yakın hafif tepki vererek tamamlayacaktır.

Dirençler; 28.60 - 29.00 - 29.40 - 29.70 - 30.00

Destekler; 28.00 - 27.70 - 27.40 - 27.00 - 26.80