Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

- Fed'in 17-18 Eylül toplantıları yaklaşırken, piyasalar tüm kritik ekonomik verilerde faiz indiriminin boyutu hakkında ip uçları aradı. Son olarak, dün açıklanan ABD TÜFE Temmuz'a paralel %0,2 artarken, çekirdek TÜFE %0,3 ile beklentileri aştı. Enflasyon verilerinin hafif yukarı yönlü revize yapması 50 bp’lık indirim umutlarını kırdı. Şimdi yatırımcılar Fed’in 25 baz puanlık indirim ihtimalini %85’e yükseltirken, 50 baz puanlık indirime dair beklentiyi ise %15’e düşürdü.

- Kamala Harris ve Donald Trump arasındaki çekişmeli başkanlık münazarası, piyasalarda dalgalanmalara yol açtı. Trump'ın başkanlığı altında iyi performans göstermesi beklenen kripto para, blok zinciri ve hastane çalışanları hisleri düşerken, Harris'in yönetimindeki avantaj elde edilmesi beklenen güneş enerjisi hisleri toparlandı.

- “ABD hükümeti Nvidia'nın Suudi Arabistan'a gelişmiş çipler ihraç etmeyi ve bu çiplerin ülkenin en güçlü yapay zeka modellerini eğitmesine ve çalıştırmasına yardımcı olacağını bildirdi.” Bu haber akışının ardından ABD hisse senetleri enflasyon raporunun kayıplarını telafi ederek yükseliş ile kapandı. Dow %0,31, S&P 500 %1,07, Nasdaq %2,17’lik değer artışı kaydetti.

- Federal Rezerv'in gelecek hafta büyük bir faiz indirimi yapacağı umutlarını kırmasının ardından dolar kazançlarını korudu. Euro karşısında dört haftanın en yüksek seviyesine yakın işlem gördü. Dolar endeksi (DXY) 101,75 seviyesinde.

- EUROSTOXX 50 vadeli işlemleri %1,2 yükselirken, FTSE vadeli işlemleri %0,9 değer kazandı. ABD hisse senedi vadeli işlemleri hafif düşüş gözlemlendi.

- Petrol, Francine Kasırgası'nın ABD'de uzun süreli üretim kesintilerine yol açabileceği korkusuyla yükselişine devam ediyor. Brent ham petrol vadeli işlemleri, varil başına 70,65 $ seviyesinde tutundu.

- Altın, rekor seviye olan 2.531,60$'ın biraz altında, ons başına 2.513,75$'dan işlem gördü.

- İç piyasalar ise dün küresel piyasalarda azalan risk iştahı ve ABD den gelen enflasyon verisi yatırımcıların güvenini bir kez daha sarsarak piyasada satış baskısına neden oldu. BİST100 Endeksi %2,04’lük bir değer kaybı ile 9.419 seviyesinde düşük bir kapanış gerçekleştirdi.

- Piyasalarda bugün, Avrupa Merkez Bankası'ndan faiz indiriminin neredeyse kaçınılmaz olduğu bir politika kararını beklerken, Ekim ve Aralık aylarında tekrar bir adım atılıp atılmayacağına dair sorusu merak ediliyor.

- Aynı zamanda son dönemde petrol arzı sorunları ve OPEC+ ın bu yıl ve 2025 yılının tahminleri aşağı yönlü revize etmesinin ardından petrol ve enerji piyasaları sarsılıyor. Bu yüzden bugün açıklanacak Uluslararası Enerji Kurumu Aylık Petrol Piyasaları Raporu (IEA) önemle takip edilecek.

- Ayrıca bugün ABD-ÜFE verisi ve ABD haftalık İşsizlik haklarından yararlanma başvuruları takip edilecek.

- İç piyasalarda ise önemli bir hareket beklenilmezken küresel piyasalardaki gelişmelere odaklı fiyatlamalarını sürdürecektir.

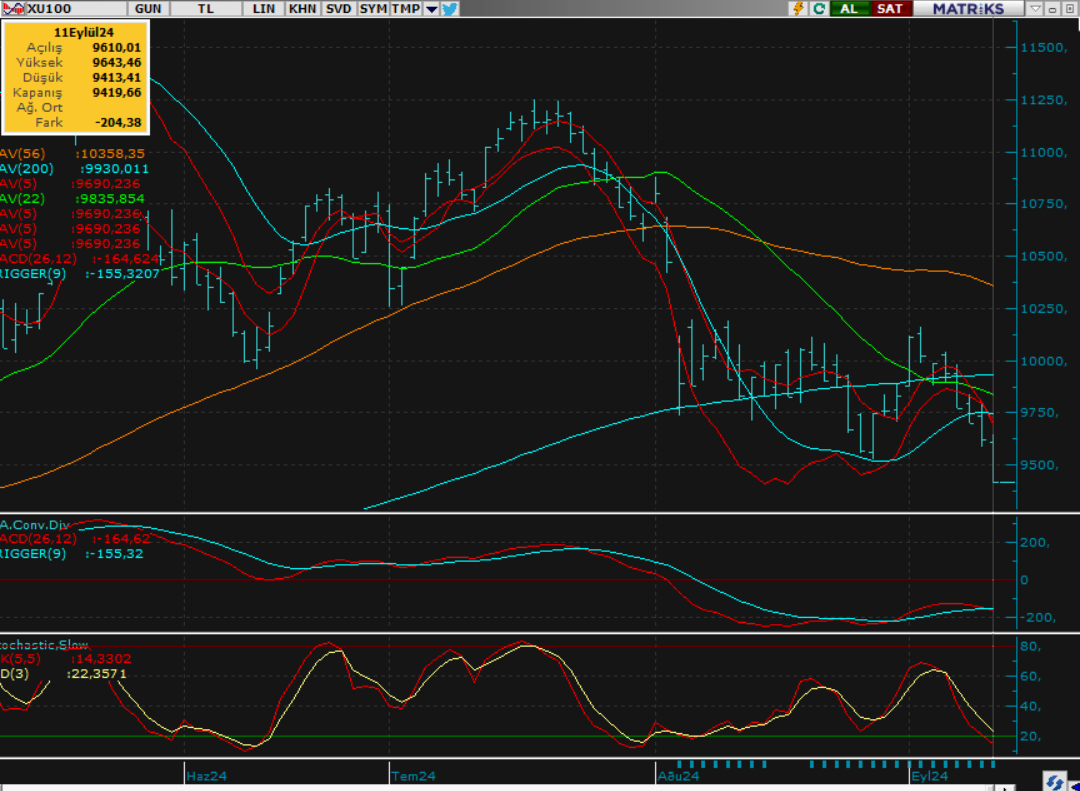

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; BIST 100 endeksi, günü sert bir düşüşle yüzde 2,12 değer kaybederek 9.419,66 puandan tamamladı. Önceki kapanışa göre 204,39 puan azalan endekste toplam işlem hacmi 79,3 milyar lira oldu. Düşüşe en büyük katkıyı yüzde 4,24 ile madencilik sektörü sunarken sektör endeksleri arasında tek kazandıran yüzde 0,67 ile iletişim sektörü oldu. Dün gelen ABD tüfe verisi öncesi kısmi negatif hareket sergileyen bist100 endeksinde veri sonrası satışlar derinleşmiş ve son 5 ayın dibinde kapanış alınmış oldu. Son haftalardaki tatsız piyasa görünümünün nedenini İç piyasalarda sıkı para politikasının sürmesi, faizlerin yüksek seyretmesi, finansman maliyetlerinin şirketler üzerinde baskı oluşturması, ekonomide bir miktar soğuma ile birlikte bilanço beklentilerinin gerilemesi ve risksiz mevduat getirisinin de yüksek seyretmesi gibi sebeplere bağlayabiliriz. Yeni günde yurt içinde ödemeler dengesi ile haftalık para ve banka istatistikleri izlenecek. Yurt dışında piyasalar Avrupa Merkez Bankası (ECB) tarafından açıklanacak faiz kararına odaklanacak. ABD'nin üretici fiyatları ve işsizlik başvuruları da yakından takip edilecek. Teknik olarak baktığımızda kapanışı 200 günlük basit ortalama üzerinde yapan endekste bir tepki hareketinin gelmesi beklentisi var. Beklenen tepki hareketinin gelmemesi durumunda ise 250 günlük basit hareketli ortalama seviyesi olan 9.110 önemli destek seviyesi görecek. Şuan için 9.000 altı fiyatlamalar için ekstra kötü bir haber akışına ihtiyaç duyulacağını düşündüğümüz endekste bu seviyenin altında kalıcılık beklemediğimiz gibi önümüzdeki hafta ABD tarafından gelecek faiz indirimiyle beraber içeride havanın olumluya dönebileceğini düşünüyoruz. Düşüş hareketinin tam anlamıyla sonlandığını söyleyebilmek için ise 9.700 seviyesi üzerinde kalıcılık ve 10 bin direnç seviyesinin yukarı yönlü kırılımını takip ediyor olacağız

Dirençler; 9.500 - 9.730 - 9.800 - 10.100

Destekler; 9.400 - 9.330 - 9.200 - 9.110

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- (DURKN)- Durukan Şekerleme şirketin payları 17₺’den 11 – 12 Eylül’de halka arz oluyor.

- (ASTOR)- Astor Enerji: Yeni fabrikasıyla toplamda 200 milyon dolarlık yatırım yapmayı planlarken, aynı zamanda Güney Amerika'da Porto Riko'ya ihracat gerçekleştirecektir.

- (THY)- Türk Hava Yolları: Ağustos ayı yılın aynı döneminde yüzde 3,2 azalarak 8,4 milyon oldu.

- (TKFEN)- Tekfen Holding: şirket suudi arabistanda 212 milyon dolar değerinde boru hattı ihalesini kazandı.

- (SISE)- Şişe Cam: 2Ç24 Finansallarına göre net satışları 86 milyar TL. Yılın ilk yarısında Şişecam'ın toplam yatırımları 11 milyar lira, ihracatı ise 492 milyon dolar oldu.

- (TABGD)-Tab Gıda: şirket ikinci çeyrekte yüzde 76 büyüyerek 10,8 milyar lira sistem geneli gelire ulaştı.

- (BRSAN)- Borusan Enerji: Avrupa İmar ve Kalkınma Bankası (EBRD), Borusan EnBW Enerji'ye rüzgar enerjisi kapasitesinin geliştirilmesi ve inşası için 60 milyon dolar tutarında kredi sağladı.

Bu hafta karpayı ödemesi yapacak şirketler:

-10.09.2024=(KRVGD;0,28), (PLTUR;0,05)

-13.09.2024=(GRTRK;0,03)

BIST30 YAKIN VADE

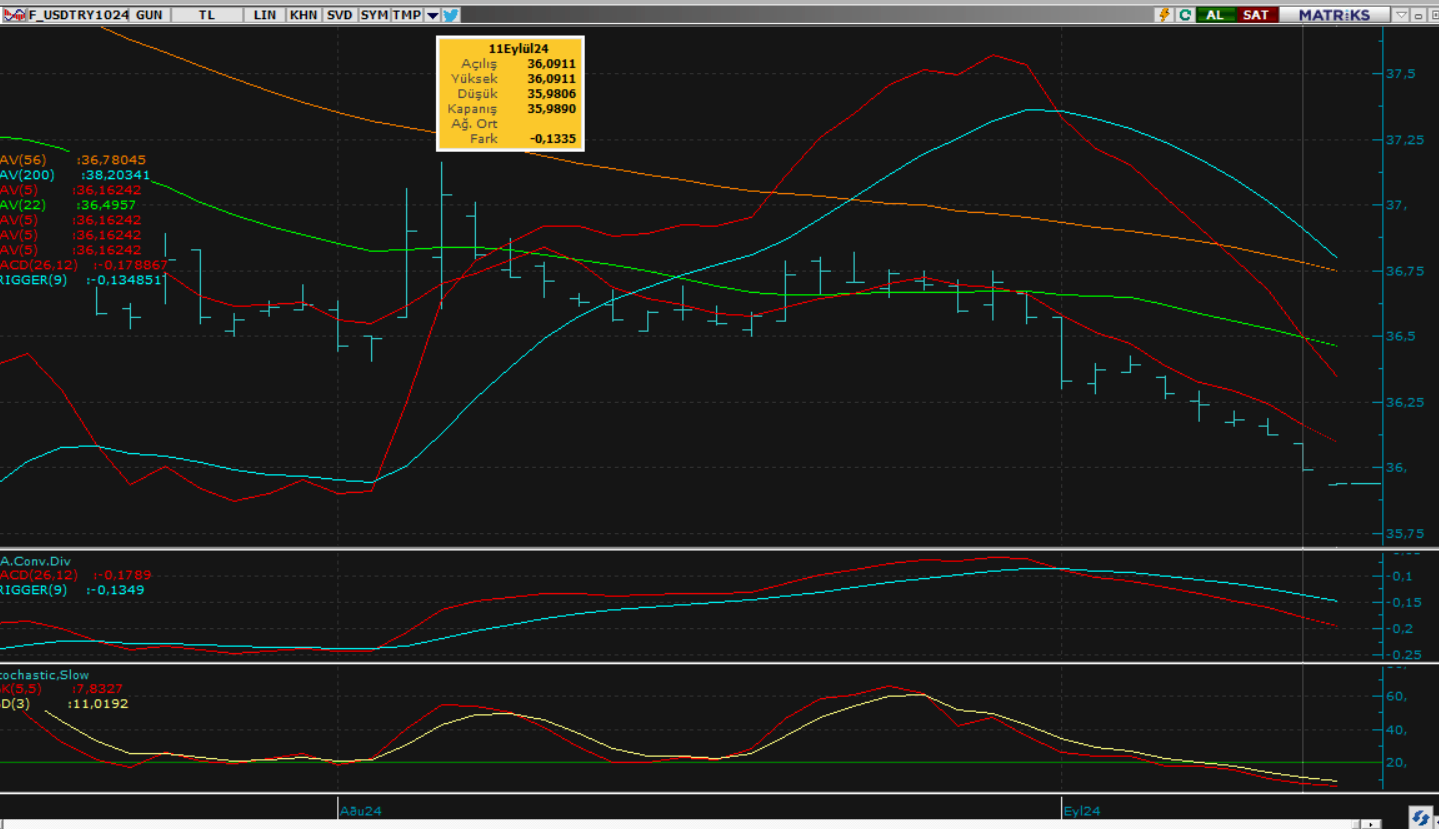

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Ekim vadeli kontrat dün kısmen satıcılı bir başlangıç yaptı. Sabah saatlerinde de yatay seyrini sürdürdü ancak öğleden sonra ABD enflasyon verisinin ardından satış baskısının etkisini arttırması ile sert satışlar görüldü. Endeks burada %1,47lik bir değer kaybı yaşayarak günü 10.867 seviyesinde kapattı. Yakın vadeli kontratın bugünde satıcılı seyrini sürdürmesini bekliyoruz. 10.750 - 10.600 seviyeleri kritik önem destek bölgesi olarak görünüyor. Ancak olası tepki alımlarının gelmesi durumunda 11.000 direnç seviyeleri beklenebilir.

Destek: 10.800 - 10.750 - 10.700 - 10.680 - 10.650 - 10.600

Direnç: 11.000 - 11.052 - 11.080 - 11.100 - 11.110 - 11.120

DOLAR/TL YAKIN VADE ;Ekim vadeli kontrat dün güne satış baskısının gücüyle düşük bir başlangıç yaptı. Gün boyuncada satış seyrini sürdüren kontrat 35,98 noktasında kapattı. Yakın vadeli kontratın bugünde tüm sinyalleri aşağı yönlü olmasıyla beraber satıcılı bir başlangıç yapmasını bekliyoruz. Burada 35,90 - 35,50 destek seviyeleri önem arz etmektedir. Olası alımların görülmesi durumunda 36 - 36,08 seviyeleri takip edilebilir.

Destek: 35,95 - 35,90 - 35,86 - 35,80 - 35,75

Direnç: 36,00 - 36,02 - 36,05 - 36,08 - 36,10

YURT DIŞI PİYASALAR

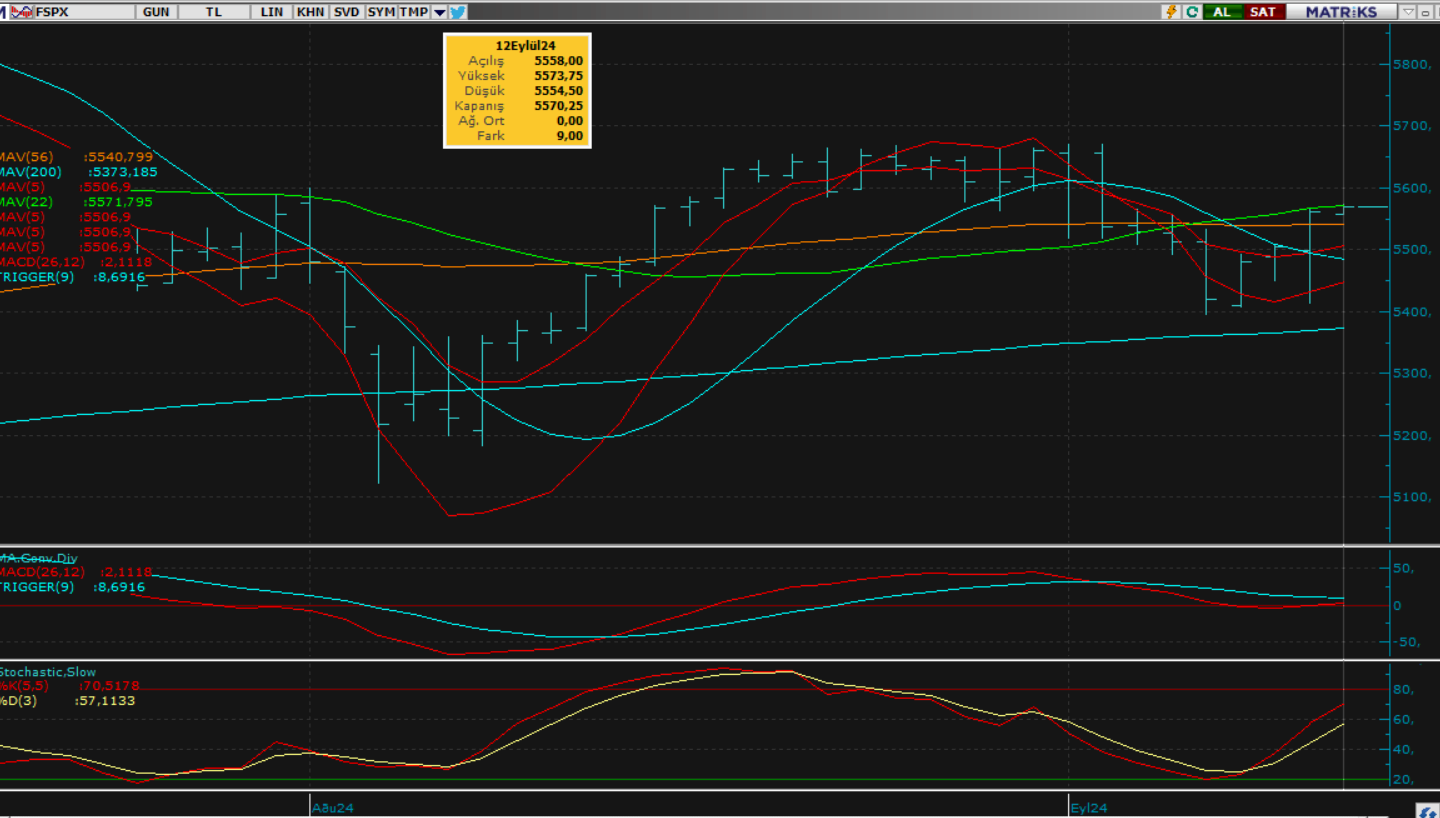

S&P 500

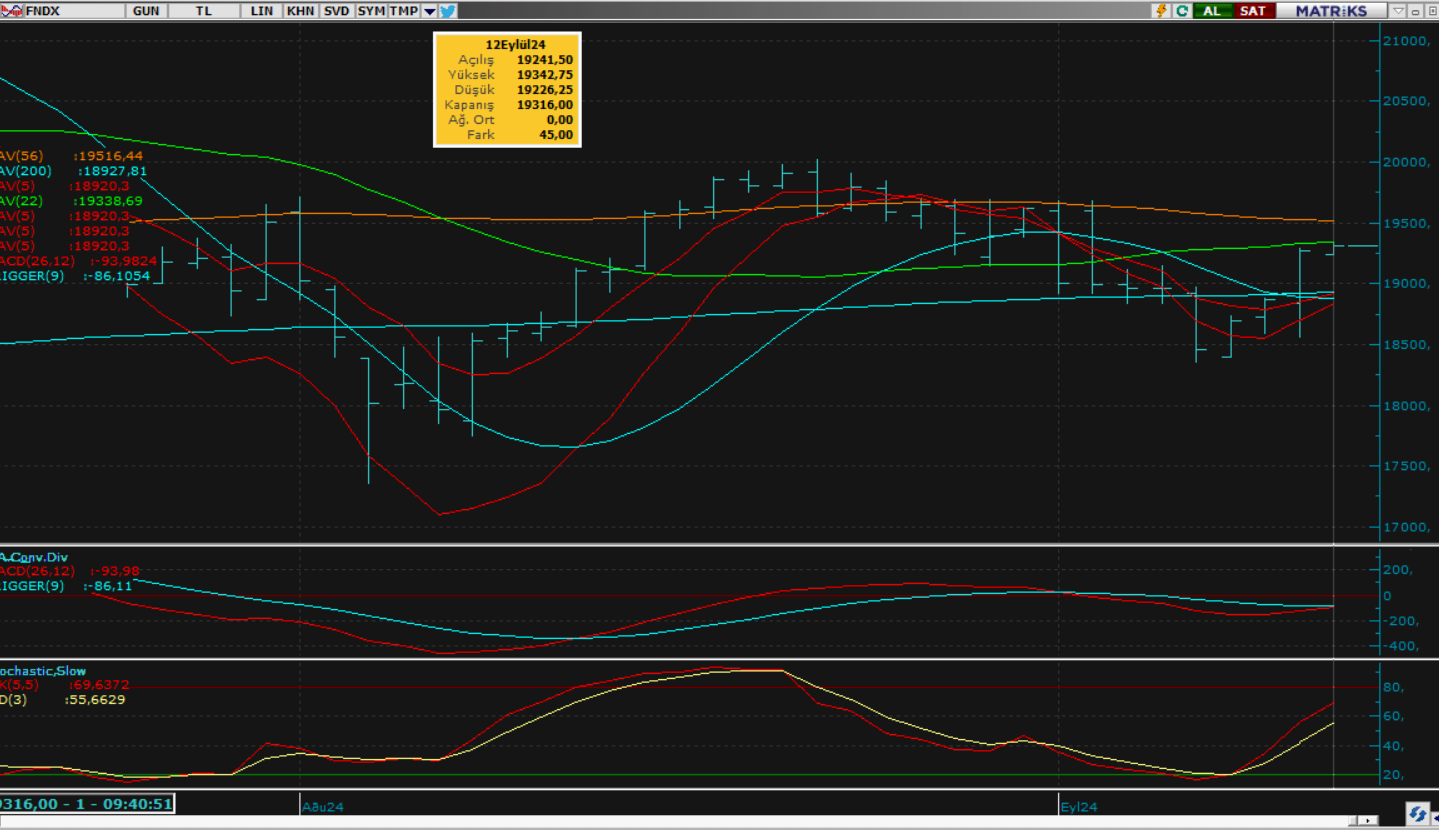

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500; Dün merakla beklenen ABD TÜFE verileri açıklandı. Seans boyunca karışık bir seyir izlediğini gözlemlediğimiz endekste veri sonrası da ilk etapta karışık seyrin devam ettiğini gördük. Bununla beraber günün ikinci yarısında alımların hızlanarak SP500 endeksinin günü yüzde 1,07 yukarıda 5.554,13 seviyesinde kapattı. Avrupa Merkez Bankası (ECB) tarafından açıklanacak faiz kararı ve ABD'nin üretici fiyatlarını ve işsizlik başvurularını takip edeceğimiz yeni günde endeksin yükseliş hareketini devam ettirmesini bekliyoruz. Teknik olarak bakıldığında iki gün önce işaret ettiğimiz yutan mum formasyonunun çalıştığını gördük. İzlediğimiz ortalamaların üstünde hareket eden endeksin ilk etapta 5.560 seviyesi üzerinde kalıcılık sağlayıp sağlayamadığını takip ediyor olacağız. Bu seviyenin üzerinde endeksin tekrardan en yüksek seviyeler olan 5.670 seviyelerini test etmek isteyebileceğini düşünüyoruz.

DİRENÇLER; 5.600 - 5.670 - 5.720 - 5.760

DESTEKLER; 5.500 5.450 - 5.400 - 5.350

NASDAQ; Dün açıklanan ABD Tüketici Fiyat Endeksi (TÜFE) verileri, piyasaların merakla beklediği bir gelişmeydi. Seans boyunca dalgalı bir seyir izleyen endeks, verinin açıklanmasının ardından da bir süre bu belirsizliğini korudu. Ancak, günün ikinci yarısında alımlar hız kazandı ve Nasdaq endeksi teknoloji ve AI hisseleri öncülüğünde güçlü bir yükselişle günü yüzde 2,17 artışla 19.237,30 seviyesinden kapattı. Bugün Avrupa Merkez Bankası’nın (ECB) faiz kararı ve ABD’nin üretici fiyat endeksi ve işsizlik verileri yakından takip edilecek. Bu gelişmelerin ışığında, endeksteki yükseliş eğiliminin devam edebileceğini öngörüyoruz. Teknik açıdan baktığımızda, iki gün önce dikkat çektiğimiz yutan mum formasyonunun gerçekleştiğini gözlemledik. Endeksin izlediğimiz hareketli ortalamaların üzerinde kalmaya devam etmesi, ilk olarak 19.460 seviyesindeki direncin aşılıp aşılmadığını izlememize neden olacak. Bu seviyenin üzerinde kalıcılık sağlanırsa, 19.650 ve 19.700 seviyelerindeki dirençler de sıradaki hedefler olabilir.

DİRENÇLER; 19.250 - 19.330 - 19.500 - 19.600

DESTEKLER; 18.800 - 18.600 - 18.550 - 18.350

ABD BORSALARI ŞİRKET HABERLERİ

- (ORCL)-Oracle: yazılım şirketinin çeyrek sonuçlarına ilişkin tahminleri aşmasının ardından %11,4 yükselerek S&P 500'ün en büyük kazananı oldu.

- (AAPL)- Apple: Avrupa Adalet mahkemesi Apple'ın İrlanda'ya geriye dönük vergilerden dolayı 13 milyar € ödemesi gerektiğine hükmetti.

- (TSLA)- Tesla: Avrupa ve Çin'de tam otonom sürüşü başlatma planlarıyla kazanç elde etti.

- (JBLU)-JetBlue: 3. çeyrek gelir tahmininin ardından yükseldi.

- (AVGO)- Broadcom: çeyrekte geniş bant gelirinin %49, yapay zeka dışı ağ gelirinin ise %41 düştüğünü bildirdi.

- (FYBR)- Frontier Communications:Verizon satın alma anlaşmasının ardından düşüşe geçti.

- (DIS)- Disney: DirecTV'den kaldırıldı, bu durum yaklaşık 11 milyon abonesini etkiledi.

- (INTC)- Intel: hisse senedi fiyatındaki yaklaşık %60'lık düşüş nedeniyle Dow Jones'tan çıkarılma ihtimaliyle karşı karşıya kaldı ve endeksin en kötü performans gösteren şirketi oldu.

- (VWAGY)- Volkswagen: Şirket Asyalı rakiplerinin rekabeti ve karlılık sorunları yüzünden Almanya’daki fabrikalarını kapatmayı düşünüyor.

- (BA)-Boeing: NASA'nın gelecek yıl astronotlarını uzaydan döndürmek için uçak üreticisinin Starliner'ı yerine SpaceX'i seçmesinin ardından %0,85 düştü.

- (GOOGL)-Google'ın ana şirketi Alphabet'in hisseleri ABD Adalet Bakanlığı'nın çevrimiçi arama motorunu parçalamayı da içeren seçenekleri değerlendirdiğine dair bir medya raporu üzerine %2,3 düştü.

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

EURUSD; Dün itibari ile ABD tüketici fiyat endeksi verilerini karşıladık. Karar sonrasında Dolar Endeksinin 100,35 seviyesi üzerindeki kısmi toparlanması dikkat çekerken,18 Eylül Fed toplantısında 25 baz puan faiz indirimi ihtimali %85’e yükseldi, yılın kalan zamanı içerisindeki 3 toplantıda da toplamda 100 baz puanlık olası faiz indirimi masada kalmaya devam ediyor gibi gözüküyor. ABD TÜFE gelişmelerini geride bırakırken gözlerimizi bu sefer de Avrupa Merkez Bankası ECB Faiz Kararı ve Başkan Lagarde tarafından verilecek mesajlara çevrilmiş durumda 25 baz puan faiz indirimi ile mevduat faizinin %3,50’lere düşmesi beklenilirken Lagarde yılın kalan zamanında faiz indirim sürecine yönelik vereceği mesajlar EURUSD paritesinin kısa vadeli seyrini etkileyebilir. Teknik olarak incelendiğinde EURUSD paritesinde, son hareketlerle birlikte 55 ve 200 periyotluk ortalamaların altına sarktığını görüyoruz. Bu kırılımın trend değişimi mi yoksa bir tuzak mı olduğunu anlamak için bugün ECB’nin açıklamaları ve Dolar Endeksi'nin kritik seviyelerdeki tepkileri belirleyici olacak. Paritenin düşüş eğilimini sürdürmesi için 1,1017-1,1057 bölgesinin altında kalması gerekiyor, bu durumda 1,09 seviyesine doğru baskı devam edebilir. Ancak, pozitif bir dönüş için ortalamaların üzerinde kalıcı hareketler şart, bu senaryoda 1,12 ve 1,1275 seviyelerine yönelim mümkün olabilir.

Dirençler; 1.1050 1.1170 - 1.1140 - 1.1150 - 1.1200

Destekler; 1,1020 - 1.1010 - 1.1000 - 1.0980

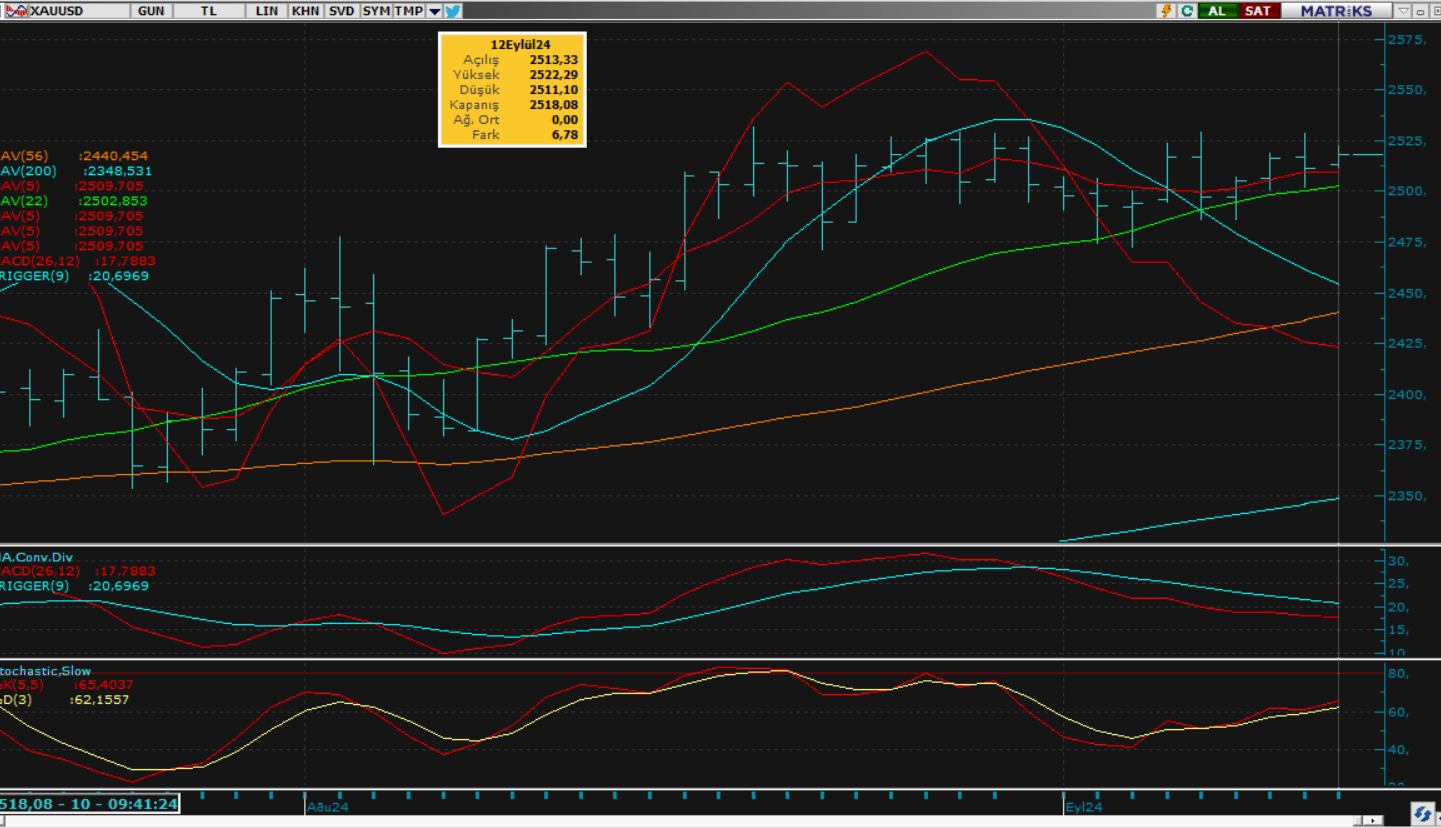

ALTIN ONS

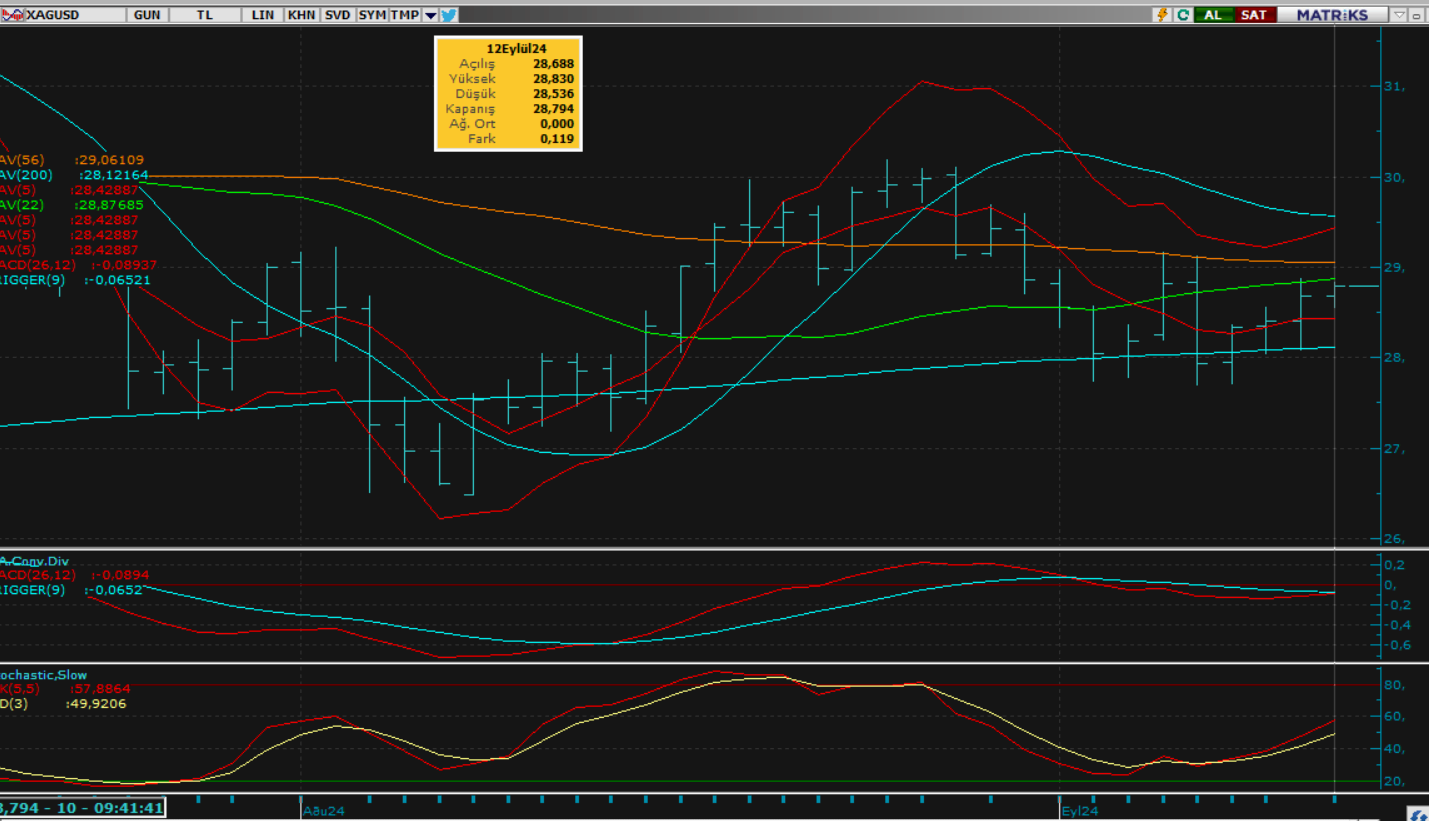

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN; Dün altınının da diğer tüm finansal araçlar gibi ABD Enflasyon verisine odaklandığını gördük. Veri öncesinde ons altın rekor seviyelere doğru hareketlenirken 2.529 seviyesinin test edilmesinin ardından veri sonrası gelen satışlarla beraber günü yüzde 0,19 aşağıda kapattı. Bugün açıklanacak Avrupa Merkez Bankası’nın (ECB) faiz kararı ve ABD’nin üretici fiyat endeksi ve işsizlik başvuruları Altında hareketlere neden olabilir. Altındaki yükselişin devamı için öncelikle yükselen kanal direnci olan 2.520 seviyesinin aşılması akabinde de son günlerde sıkışmış olduğu bant direnç seviyesi olan 2.530 un yukarı geçilmesi gerektiğini düşünüyoruz

Dirençler; 2530 - 2550 - 2580 - 2600 - 2700

Destekler; 2.500 - 2.480 - 2450 - 2420 - 2400

GÜMÜŞ; ABD’de hem manşet hem de çekirdek enflasyon verileri yıllık bazda beklentilerle uyumlu geldi. Aylık bazda ise manşet enflasyon beklentileri karşılarken, çekirdek enflasyon %0,3 ile beklentilerin biraz üzerinde gerçekleşti. Bu durum, 25 baz puanlık faiz indirimi beklentilerini desteklerken, 10 yıllık hazine tahvili getirilerindeki ve Dolar endeksindeki gerilemeleri sınırlı tuttu. Sonuç olarak, ons gümüş enflasyon verisi sonrası yükselişlerinin bir kısmını geri vererek baskı altında kaldı ancak buna rağmen günü yüzde 1,08 yukarıda kapattı. Bugün kıymetli madenin seyrinde ECB’nin açıklamaları, ÜFE verisi ve işsizlik başvuruları önemli rol oynayacak. Kısa vadede 27.70- 29.00 bant aralığına sıkışmış olan gümüşte Güçlü direnç konumundaki 30 seviyesi aşılmadıkça 26,34 destek bölgesine doğru satış baskılarının canlı kalabileceğini düşünüyoruz. 27,34 -26.30 destek bölgesinde alıcı bulabilen gümüşün bu seviyelere tekrardan inmesi durumunda ise tepki alışları görmemiz olası.

Dirençler; 28.90 - 29.00 - 29.40 - 29.70 - 30.00

Destekler; 27.70 - 27.40 - 27.00 - 26.80 - 26.50