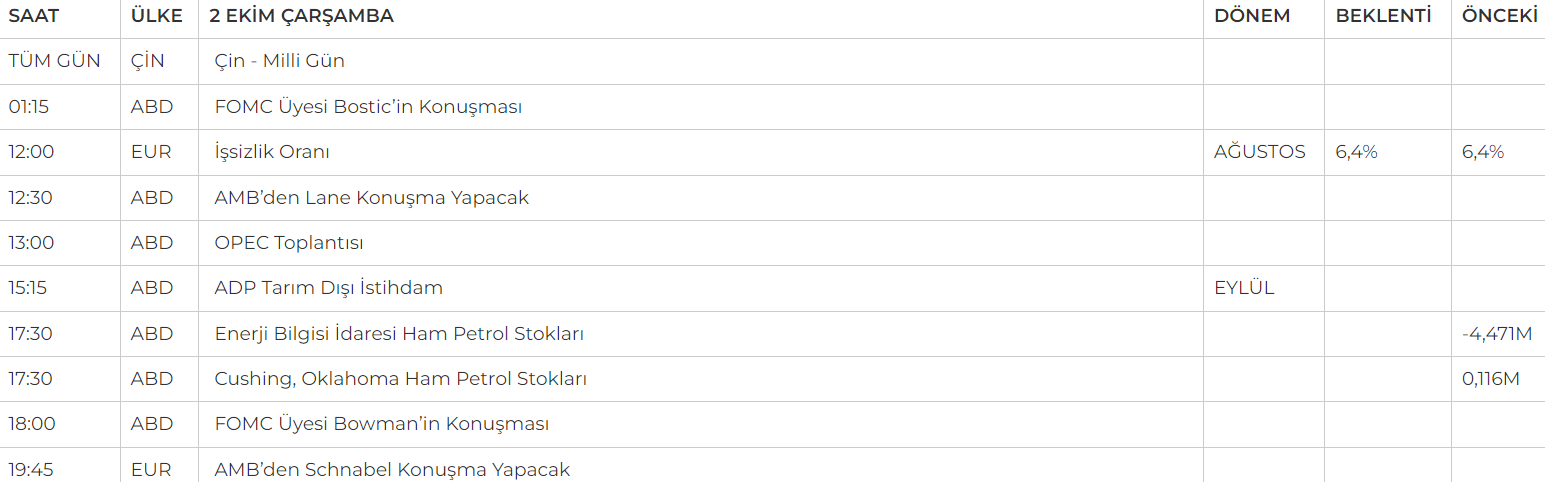

Günlük Veri Takvimi

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

- Dün gece İran’ın İsrail’e gerçekleştirdiği balistik füze saldırıları sonrası İsrail’de kısa süreli tehlike alarmı verildi. ABD Başkanı Biden yönetimi, İsrail’e tam destek açıklamalarında bulundu. Buna karşın, İran’dan gelen son açıklamalarda, misilleme olmaması halinde çatışmaların durdurulacağı bildirildi.

- Bu gelişmeler, Orta Doğu'daki jeopolitik risklerin daha geniş bir bölgesel çatışma korkusunu tetiklemesinin ardından piyasalardaki risk algısını belirgin şekilde artırdı. Artan belirsizlik, güvenli liman arayışını güçlendirirken, riskli varlıklar üzerinde baskı yarattı. Güvenli liman dolar, euro karşısında son üç haftanın en güçlü seviyesine yakın işlem gördü. Özellikle petrol fiyatları arz endişeleriyle yukarı yönlü bir hareket sergilerken, hisse senedi piyasalarında satış baskısı ve yatırımcı güveninde zayıflama görüldü. Brent ham petrol vadeli işlemleri %1'den fazla değer kazanarak varil başına 74,33 $'a yükseldi ve Salı gününden bu yana %2,5'lik artışını sürdürdü.

- Piyasadaki dalgalanmalardan korunma talebinin bir göstergesi olan Cboe Volatilite (korku) Endeksi (VIX) Salı günü üç haftanın en yüksek seviyesi olan 20,73'e yükseldikten sonra kazançlarını azaltarak 19,25'ten işlem gördü. Japonya Nikkei %1,5 düşerken, MSCI'nın en geniş Asya-Pasifik hisseleri endeksi yaklaşık %0,5 geriledi. Çin piyasaları bir hafta sürecek ‘Altın Hafta’ tatili nedeniyle kapalı.

- Altın, bir önceki seansta %1'den fazla artışla 2.685,42 $ ile geçen ayın rekor seviyesine yaklaşmasının ardından %0,16 düşüşle ons başına 2.658,63 $'a geriledi.

- Euro bölgesi enflasyonu Eylül ayında 2021 ortasından bu yana ilk kez %2 hedefinin altına düşerek %18 oldu. Bu veriyle birlikte Avrupa Merkez Bankasının 17 Ekimde faiz indirimine gitme ihtimalleri daha da sağlam temeller ile güçlenmiş oldu.

- ISM verilerine göre imalat endeksi Eylül'de önceki aya kıyasla değişmeyerek 47,2 oldu. JOLTS açık iş sayısı Ağustos'ta 8,04 milyonla 3 ayın en yüksek seviyesine çıktı. Beklenti 7,67 milyondu.

- İç piyasalarda, İsrail’in İran’a yönelik bir misilleme hareketi başlatması bölgedeki gerilimi had safhaya çıkaracak potansiyel taşıdığından TL varlıklar için ciddi kayıplarla sonuçlanabilecek bir süreci başlatabilir. bununla berababer Bist-100 için önceden de belirttiğimiz kötü bilanço ve hikayesizlik devam ediyor.

- Bugün piyasalarda ABD iş gücü piyasasının sağlığına ilişkin kritik bir erken gösterge ADP özel sektör istihdam verisi dikkatle takip edilecek. Aynı zamanda, bu veri Cuma günü açıklanacak olan tarım dışı istihdam raporu öncesinde önemli bir öngörü sağlaması ile piyasaların volatilitesini artabilir.

- ABD 5 Kasım başkanlık seçimleri yaklaşırken Bugün, Demokrat aday Minnesota Valisi Tim Walz ile Cumhuriyetçi aday Senatör JD Vance arasında önemli bir başkan yardımcısı tartışması gerçekleşecek.

- Avrupa Merkez Bankasının 17 Ekimde gerçekleştireceği faiz indirimi toplantı öncesinde bugün açıklanacak ECB işsizlik oranı verisi yakından takip edilecek.

- Piyasalarda askeri ve siyasi gelişmelerin beraberinde Cuma günü açıklanacak Fed’in ana göstergelerden olan Tarım Dışı İstihdam verisi ve işsizlik oranları bekleniyor.

- İç piyasalar Orta doğuda artan tansiyonun TL varlıklarına olumsuz yansımaları görülürken piyasalar yarın açıklanacak enflasyon verisini yakından takip ediyor olacağız.

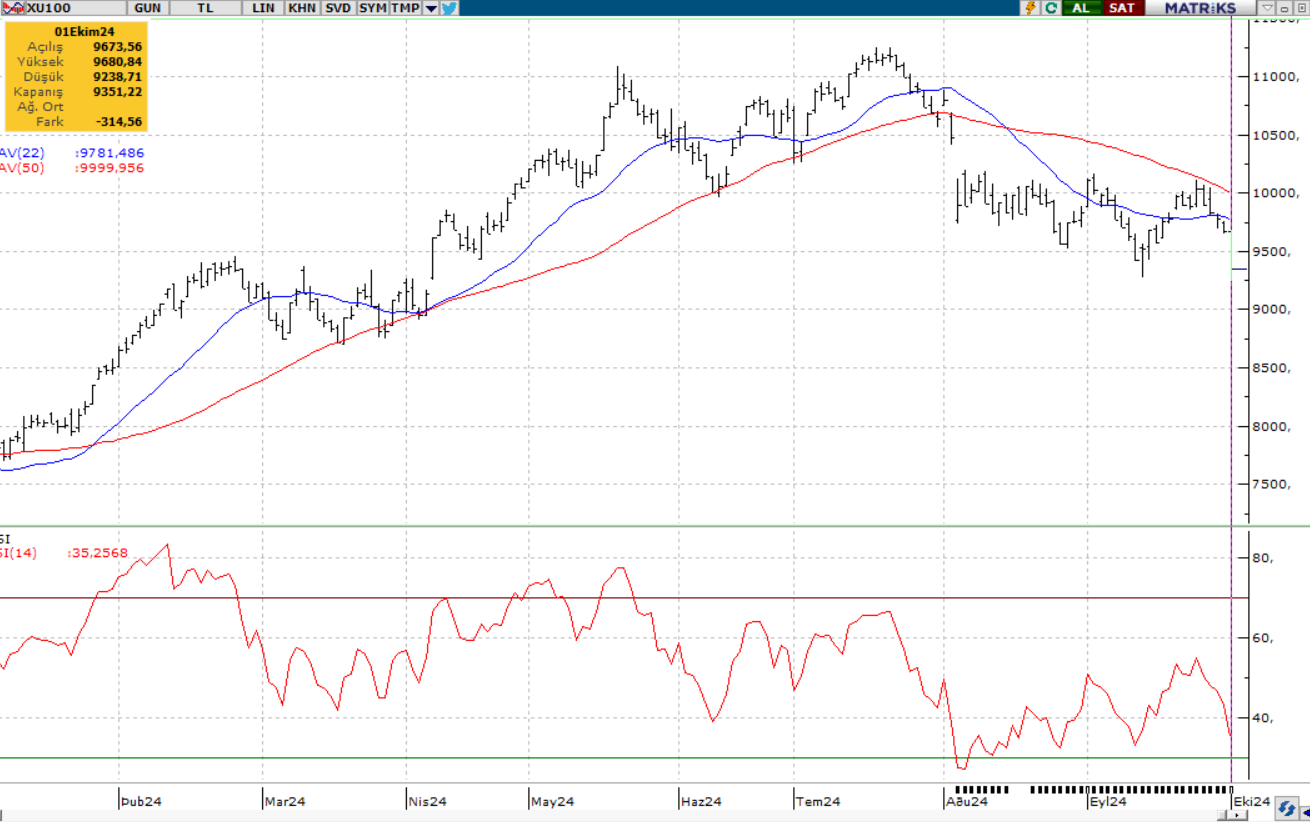

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Bist-100 endeksi dün önceki kapanışa göre 7.78 puan ve yüzde 0.08 artış göstererek 9 bin 673.56 puandan açılış yaptı. Ancak günün ikinci yarısında gelen haber akışı ile beraber Borsa İstanbul’da sert satışlar takip ettik. Ortadoğu’da artan gerilim ve ABD'nin İran'a İsrail'e yönelik balistik füze uyarısı yapması ile beraber endeks günü yüzde 3,25 düşerek 9.351 seviyesinden kapadı. Bölgeye yakınlığından ötürü jeopolitik gelişmelerden ABD ve diğer Avrupa borsalarına nazaran daha negatif ayrıştığını gördüğümüz Borsa İstanbul’da bundan sonrası için bölgedeki aktörler arasındaki tansiyonun artıp artmayacağı yakından takip edilmeli. İsrail’in İran’a yönelik bir misilleme hareketi başlatması bölgedeki gerilimi had safhaya çıkaracak potansiyel taşıdığından TL varlıklar için ciddi kayıplarla sonuçlanabilecek bir süreci başlatabilir. Tansiyonun sönümlenmesi ve normale dönüş senaryolarında bile Bist-100 için önceden de belirttiğimiz kötü bilanço ve hikayesizlik devam ediyor olacağından savaş riski sonrası ralli yapan bir endeksten ziyade 9 bin ve 10.200 seviyesi arası yatay bir endeks görme olasılığımız daha yüksek. 10.400 seviyesi üzerinde kapanışların gelmesi ise yılsonuna doğru beklenilen yükseliş hareketinin ilk safhasına geçiş olarak değerlendirilebilir.

Dirençler; 9.426 - 9.536 - 9.700 - 9.772

Destekler; 9.279 - 9.240 - 9.146 - 9.071

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- (ASELS)- ASELSAN: Asya ve Pasifik bölgesindeki müşterileriyle 44,4 milyon dolar değerinde ihracat sözleşmesi imzaladı.

- (ARCLK)- Beko: ortadoğu’da ilk farikasını 100 milyon dolarlık stratejik fabrikası ile Mısır’da açtı.

- (THY)- Türk Hava Yolları: iki 'Airbus A 321 Neo' uçağının finansmanı için ilk kez 'sürdürülebilirlik bağlantılı kredi yapısı' modelini kullandığını duyurdu.

- (OBAMS)- Oba Makarna’nın Sakarya Hendek'teki fabrikasında meydana gelen patlama nedeniyle üretim 3-6 ay duracak.

- (TTKOM)- Türk Telekom’dan mobilde tarihi rekor: Toplam abone sayısı 52,6 milyona ulaştı.

- (VESTL)- Vestel, 40 yıllık tecrübesini otomotiv elektroniği alanına aktaracak..

- BRSAN- Borusan: LACP Vision ve ARC Awards'tan beş ödülle döndü.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Ekim vadeli kontrat kısmen düşük yatay bir başlangıç yaparken günün ilk yarısına kadar hafif düşük satıcılı seyrini sürdürürken kapanışa doğru gelen haber akışlarıyla beraber satış baskısının yoğunlaşması ile kritik 11.750 desteğininde altında fiyatlamalar görüldü. Yakın vadeli kontratın bugün hafif satıcılı başlangıç yapmasını ve gün içinde düne paralel fiyatlamalarını sürdürmesi beklenmektedir. 10.500 - 10.480 seviyeleri önemli destek seviyeleri olarak takip edilebilir. Olası aksi yönlü gelişmelerde ise 10.750 - 10.850 seviyeleri takip edilebilir.

Destek : 10.550 - 10.500 - 10.480 - 10.440 - 10.400 - 10.380

Direnç : 10.700 - 10.740 - 10.780 - 10.800 - 10.830 - 10.850

DOLAR/TL YAKIN VADE; Ekim vadeli Dolar-TL kontratı dün ertesi güne paralel bir başlangıç yaptı. Gün içinde karşılıklı yön arayışını sürdürerek yine açılış seviyesinde kapanışını gerçekleştirdi. Vadeli kontratın yeni güne satıcılı bir başlangıç yapmasını bekliyoruz. 35,30 - 35,20 destek seviyelerine kadar sarkmalar görülebilir. Olası aksi yönlü gelişmelere paralel 35,35 - 35,38 direnç seviyeleri öne çıkmaktadır.

Destek:35,3000 - 35,2900 - 35,2800 - 35,2500 - 35,2200 - 35,2000

Direnç: 35,3500 - 35,3550 - 35,3600 - 35,3640 - 35,3700 - 35,3800

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

DİRENÇLER; 5.765 5.770 - 5.800 - 5.850

DESTEKLER; 5.710 5.650 5.600 5.560

NASDAQ; Nasdaq endeksi diğer ana endeksler arasında en kırılganı olarak dikkat çekiyor. Artan jeopolitik gerilimle beraber yüzde 2 üzerinde derinleşen satışları takip ettiğimiz endekste gün içi en düşük 19.622 seviyesi görülmüş, kapanışa doğru gelen veri akışı ile beraber kayıplar bir miktar geri alınmış ve kapanış 19.773 seviyesinden gerçekleşmişti. Kapanışın 20 bin seviyesi altında oluşunu olumsuz olarak değerlendirsek de Teknik olarak bakıldığında kısa vadede 22 günlük hareketli ortalamanın desteklediği 19.400 – 19,500 aralığında kaldığı sürece endekste yükseliş beklentimizi koruyor olacağız. Yükselişin sürmesi halinde, 20.250 ve 20.350 seviyeleri ilk hedefler olarak takip ediliyor olacak. Veri akışına bağlı olarak satış baskısının arttığı durumlarda ise ilk destek bölgesi olarak 19.300 seviyesi öne çıkıyor. Yeni günde ADP Tarım Dışı İstihdam verileri takip edilecek.

DİRENÇLER; 19.800 19.850. 19.900 20.000

DESTEKLER; 19.700 - 19.650 - 19.600 - 19.500

ABD BORSALARI ŞİRKET HABERLERİ

- Nvidia (NVDA): Nvidia ve Accenture kurumsal yapay zeka araçları için güçlerini birleştirdi

- NIKE (NYSE:NKE) ABD'li spor giyim üğreticisi olan Nike yıllık mali tahminlerii geri çekmesi ve çeyreklik gelirinde %10'luk bir düşüş kaydetmesi üzerine piyasa öncesi işlemlerde %7'nin üzerinde değer kaybetti.

- Eli Lilly (LLY): Indiana'da 4,5 milyar dolara imalat tesisi kuracak

- Amazon (AMZN): OpenAI'nin ChatGPT'sine alternatif olarak geliştirdiği ve 'Cedric' adını verdiği yeni bir yapay zekâ sohbet robotunu şirket içi kullanım için piyasaya sürdü.

- Apple (AAPL): Ulusal İşçi İlişkileri Kurulu (NLRB), Apple'a bir şikayette bulundu. İddialara göre teknoloji devi, çalışanlarını yasadışı gizlilik, rekabet etmeme ve ifşa etmeme anlaşmaları imzalamaya zorladı.

- Tesla (TSLA): ABD internet sitesinden en ucuz Model 3 versiyonunu kaldırdı. Artık arkadan çekişli (RWD) varyant artık satışa sunmuyor.

- General Motors (GM), ABD'de üçüncü çeyrekte 32.095 elektrikli araç satışı gerçekleştirdi. Bu rakam, yeni elektrikli modellerin piyasaya sürülmesiyle bir önceki çeyreğe göre yaklaşık 46%'lık bir artışa işaret etmekte

EURUSD; Ortadoğu’da artan Jeopolitik risk ve küresel savaş endişeleri ile beraber dolar endeksi 101 seviyesi üzerinde fiyatlanıyor. Pariteye baktığımızda ise 0,60 düşüşle günü 1.1067 seviyesinden kapattığını takip ettik. Bugün sabah itibari ile de satıcılı seyrin devam ettiği gözlemleniyor. Dün ki bültende EUR/USD paritesinin, üst üste dört gün 1,12 seviyesinin üzerine çıkmayı denedikten sonra bu bölgede tutunamayıp geri çekildiğini ve teknik olarak bu hareketlerin yukarı yönlü hareketin momentum kaybettiğine işaret ettiğini belirtmiştik. Kısa vadede paritenin 1,10 – 1,13 aralığında bir süre daha vakit geçirmek isteyebileceğini değerlendiriyoruz. Yukarı yönlü direnç seviyeleri 1,1140, 1,1180 ve 1,1214; aşağı yönlü destek seviyeleri ise 1,11, 1,1080 ve 1,1050 olarak takip edilebilir.

Dirençler; 1.1070- 1.1080- 1.1100

Destekler; 1.1050 - 1.1040 - 1.1030

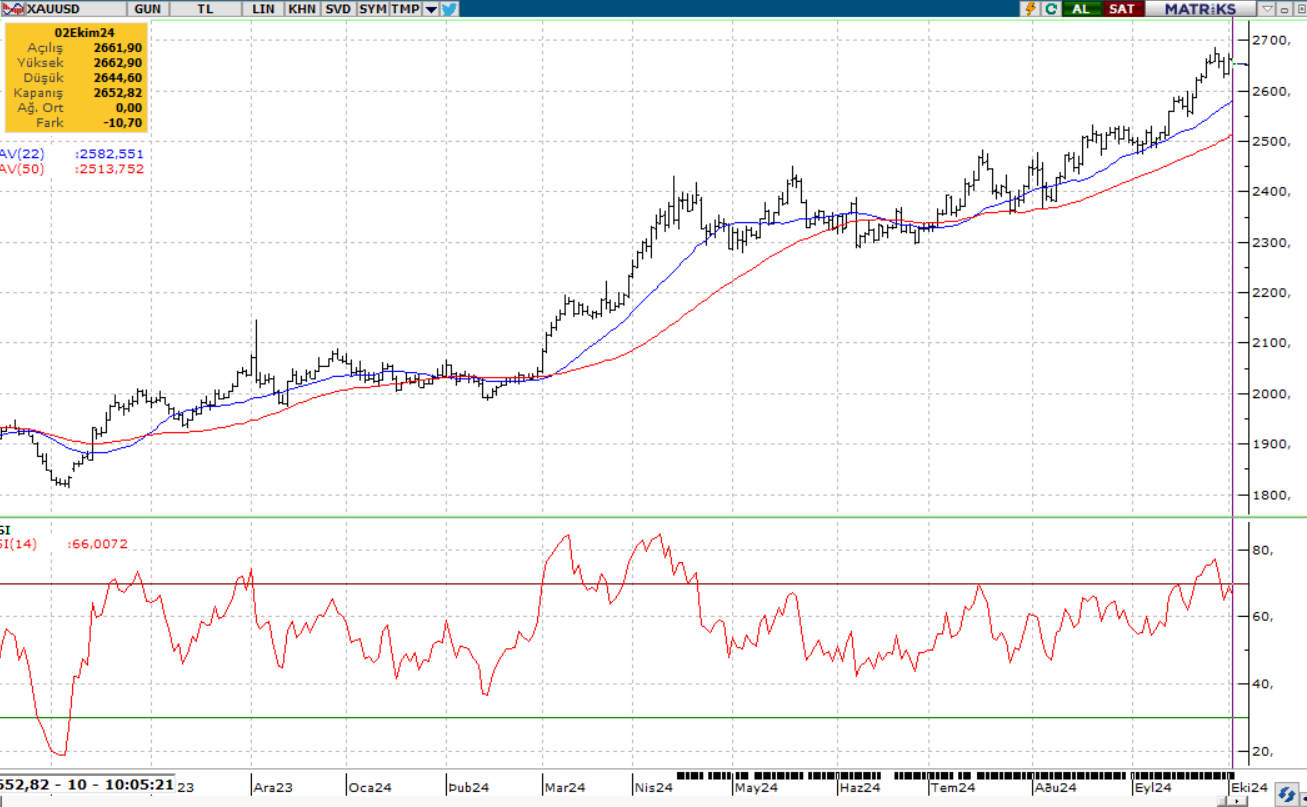

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN; Güvenli liman altında dün artan küresel savaş riski endişeleri sonucu yüzde 1’in üzerinde artış takip ettik. Gün içi en yüksel 2.673 seviyesini gören sarı metalde kapanış 2.663 seviyesinden gerçekleşti. Altın tarafında Artan Jeopolitik gerilimlerle beraber yükseliş ivmesinin korunacağını düşünüyoruz. Bununla beraber bu seviyelerden gelen kar satışları normal karşılanmalıdır. Geri çekilmelerde 2500 seviyesinin korunup korunmaması önem arz ediyor olacak. Teknik olarak bakıldığında 2.550 2.600 üzerinde kalındığı sürece yükseliş ivmesinin korunacağı görüşündeyiz

Dirençler; 2670 - 2680 - 2700 - 2750

Destekler; 2.640 2.550 - 2.500 - 2450

GÜMÜŞ; Gümüş tarafında dün Ortadoğu’da yükselen tansiyon sonrası yüzde 2 üzerinde bir yükseliş görmüş olsak da kapanışa doğru kazanımların yarısından fazlası geri verilmiş ve kapanış yalnızca 0,86 yukarıdan, 31,40 seviyesinden gerçekleşmiştir. Ons gümüşte pozitif kalmaya devam ediyoruz. 29.70 – 30.50 destek aralığının korunduğu sürece yükseliş ivmesinin devam etmesi beklenebilir. Bu seviyelerin aşağı doğru zorlanması durumunda psikolojik destek seviyesi olarak gördüğümüz 30 seviyesinin korunup korunamadığını takip ediyor olacağız. Bu seviyelerin korunması orta vadede gümüşte 34 seviyelerini gündemde tutacaktır. 30 seviyesi altında kapanışlar tekrardan 28 seviyesine doğru satışları tetikleyebilir

Dirençler; 31.80 - 31.90 - 32.00 - 32.50

Destekler; 30.85 - 30.53 - 30.15 - 30.00