Günlük Veri Takvimi

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

- Eylül ayında ABD tüketici fiyatları (önceki: aylık 0,2% yıllık 2,5%), özellikle gıda maliyetlerindeki artış nedeniyle beklentilerin (Beklentiler: aylık 0,1% yıllık 2,3%) biraz üzerinde %0,2 oranında arttı. Buna rağmen enflasyondaki yıllık artış %2,4 ile 2021'den bu yana en düşük artış hızı ile geriledi. Volatil gıda ve enerji fiyatlarını içermeyen çekirdek Tüketici Fiyat Endeksi (TÜFE) %0,3 artarak yıllık bazda %3,3 yükselmiştir. Bu durum, temel enflasyon baskılarının devam ettiğini ancak genel eğilimin soğuma gösterdiğini ortaya koymaktadır.

- İşgücü cephesinde, ilk işsizlik başvuruları 33.000 artarak 258.000'e yükseldi ve son bir yılın en yüksek seviyesine ulaştı. Devam eden başvurular da 42,000 artarak 1.861 milyona yükseldi. Bu artış kısmen Helene Kasırgası'nın neden olduğu aksaklıklara ve Boeing'de yaklaşık bir aydır devam eden greve bağlanıyor. Ancak bu olumsuzlukların esas yansımalarını yıl sonu verilerinde takip edileceği öngörülüyor.

- Azalan enflasyon ve artan işsizlik başvuruları Federal Rezerv'in ekonomiyi desteklemek için önümüzdeki ay faiz oranlarını 25 baz puan düşürme yolunda ilerlediğini bir kez daha kesinleştirirken piyasalar bu durumu %80 oran olasılığında fiyatlamakta. Bu gelişmeler bir gün önce rekor seviyede kapanan piyasaları olumsuz etkiledi ve sert kayıplar görüldü. Dow Jones Sanayi Ortalaması %0,14 düşüşle 42.454,12'ye S&P 500 %0,21 düşüşle 5.780,05'e ve Nasdaq Composite %0,05 düşüşle 18.282,05'e geriledi.

- Dünkü gelişmelere paralel pertol fiyatları yaklaşık %4’e yakın yükselerek kapanırken bugün (Cuma) sabah itibariyle, petrol fiyatları bir önceki günkü yükselişin ardından hafifçe geriledi, ancak üst üste ikinci haftalık kazanç için hazır durumda. Yatırımcılar, İsrail'in İran petrol sahalarını hedef alması durumunda önemli arz kesintileri olasılığına karşı ABD talebinde kasırga ile ilgili olası hasara ilişkin endişeleri dengeledi.

- Güney Kore Merkez Bankası, Cuma günü faiz oranlarını 2020 yılının ortalarından bu yana ilk kez düşürdü ve daha fazla indirim için alan olduğunun altını çizdi.

- Yatırımcılar üçüncü çeyrek kazanç sezonuna da hazırlanıyor; Bugün JP Morgan Chase, Wells Fargo ve BlackRock gibi büyük bankaların finansallarının açıklaması bekleniyor.

- Bugün ABD-ÜFE verileri bekleniyor (Beklentiler: aylık 0,1% yıllık 0,2%) ve bu veriler, ayın ilerleyen zamanlarında Federal Rezerv'in tercih ettiği PCE ölçüsüne ilişkin beklentileri çerçeveleyecek.

- Aynı zamanda bugün İngiltere’den GSYİH ve Almanya’dan TÜFE verilerini takip ediyor olacağız.

- Çin hisse senetleri, ekonomiyi destekleme vaatlerine ilişkin takip eden ayrıntıların şu ana kadar yetersiz kalması nedeniyle haftalık düşüşe hazırlanıyor. Ancak cumartesi günü için planlanan toplantının gelecek hafta yansımalarını takip ediyor olacağız.

- İçeride ise, Türkiye Perakende Satış verilerinin açıklanması bekleniyor.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Dün BIST100 endeksi, günün ilk yarısında dar bantta hareket ederken, kapanışa doğru artan satış baskısıyla %1,84 kayıpla 8964 seviyesinde günü tamamladı. Bankacılık ve sanayi endeksleri sırasıyla %1,90 ve %0,94 oranında geriledi. Küresel piyasalarda ABD vadelileri yatay seyrederken, Asya piyasaları karışık bir görünüm sergiliyor. Veri gündeminde yurtiçinde perakende satışlar, yurtdışında ise ABD ÜFE verisi takip edilecek.

Teknik olarak, 9195 seviyesi aşılmadığı sürece satış baskısının devam edebileceğini düşünüyoruz. 9140-9195 direnç, 8900-8850 destek seviyeleri izlenecek. 8850 üzerinde taban oluşumu beklenirken, 9195'in üzeri kapanışlar güçlenme işareti olacaktır.

Dirençler; 9.150 - 9.200 - 9.279 - 9.420

Destekler; 8.950 - 8.900- 8.820 - 8.750

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- (OBAMS)- Oba Makarnacılık: Sanayi ve Ticaret A.Ş. ;WESTCO INVESTMENT LIMITED GHANA ile Gana'da Makarna Fabrikası yatırımı yapmak üzere ön görüşmelere başlamıştır.

- (ASELS)- ASELSAN, ismini vermediği Asya ve Pasifik bölgesindeki son kullanıcılarıyla 26,2 milyon dolarlık ihracat sözleşmesi imzaladı.

- (ALTNY)- Altınay Savunma: Bu yılın mayıs ayında halka arz olan şirket, 2024 yılının ilk altı ayında 783,9 milyon TL hasılat elde ederek 2023 yılının aynı dönemine göre yüzde 4’lük bir artış gösterdi.

- (EUPWR)- Europower Enerji: Şirketin TEİAŞ tarafından gerçekleştirilen ihaleye katılarak ve 200,5 milyon TL ile en avantajlı teklifin verilmesi sonrasında, ihalenin şirket uhdesinde kaldığı açıklandı.

- MGROS – Migros: Eylül ayında 9 adet Migros, 3 adet Migros Jet, 6 adet Macrocenter, 2 adet Mion olmak üzere 20 mağaza ve 1 dağıtım merkezinin hizmete açıldığı belirtildi.

- BIMAS – BİM: Şirketin kurulması muhtemel bir dijital katılım bankasına iştirak edilmesi konusunda araştırmalara başlayacağı açıklandı.

- AKBNK – 10 milyar TL’ye kadar yapılandırılmış borçlanma aracı ihracı, 30 milyar TL'ye kadar Tahvil/Finansman Bonosu ihracı kapsamında yapılan başvuru SPK tarafından onaylandı.

- YKBNK – Yurt dışında 92 gün vadeli 40 milyon dolar tutarında borçlanma aracı ihraç edildi.

- ISCTR – 85 milyar TL’ye kadar borçlanma aracı ihraç edilmesine karar verildiği açıklandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Ekim vadeli kontrat dün yatay bir açılış gerçekleştirdi. Uzun bir süre karşılıklı fiyatlamar ile 10.419 - 10.104 seviyeleri arasında hareket etti ve günü 10.405 direnç seviyesinde alıcılı kapattı. Vadeli kontratın yeni güne kısmen alıcılı bir başlangıç yapmasını bekliyoruz. Yine sabah saatlerinde gelecek perakende satış verileri endeksi bir miktar hareket ettirsede öğleden sonra ABD'den enflasyon verisinin piyasalarda hareketliliği arttırması bekleniyor. Bu doğrultuda endeksin 200 günlük ortalaması 10.500 seviyesi önemli direnç seviyesi olarak takip edilebilir. Olası gelişmelere paralel satış baskısının güçlenmesi durumunda 10.300 - 10.150 destek seviyeleri takip edilebilir.

Destek: 10.345 - 10.325 - 10.300 - 10.250 - 10.200 - 10.150

Direnç: 10.470 - 10.500 - 10.550 - 10.600 - 10.650 - 10.670

DOLAR/TL YAKIN VADE; Ekim vadeli kontrat da hafif düşen yatay bir seyir gözlemlenirken özellikle fed tutanaklarından sonra güçlenen dolar endeksi ile paritede sert değer kayıpları gözlemlendi. Vadeli kontratın bugünde düşük bir açılış gerçekleştirmesini bekliyoruz. Gün içinde de değer kayıplarına devam etmesini ile 34,98 - 34,94 destek seviyeleri takip edilebilir. Olası aksi yönlü gelişmelere paralel alımların görülmesi durumunda parite de 35,02 - 35,06 direnç seviyeleri takip edilebilir.

Destek: 35,00 - 34,98 - 34,95 - 34,94 - 34,92

Diren: 35,02 - 35,04 - 35,05 - 35,06 - 35,09

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

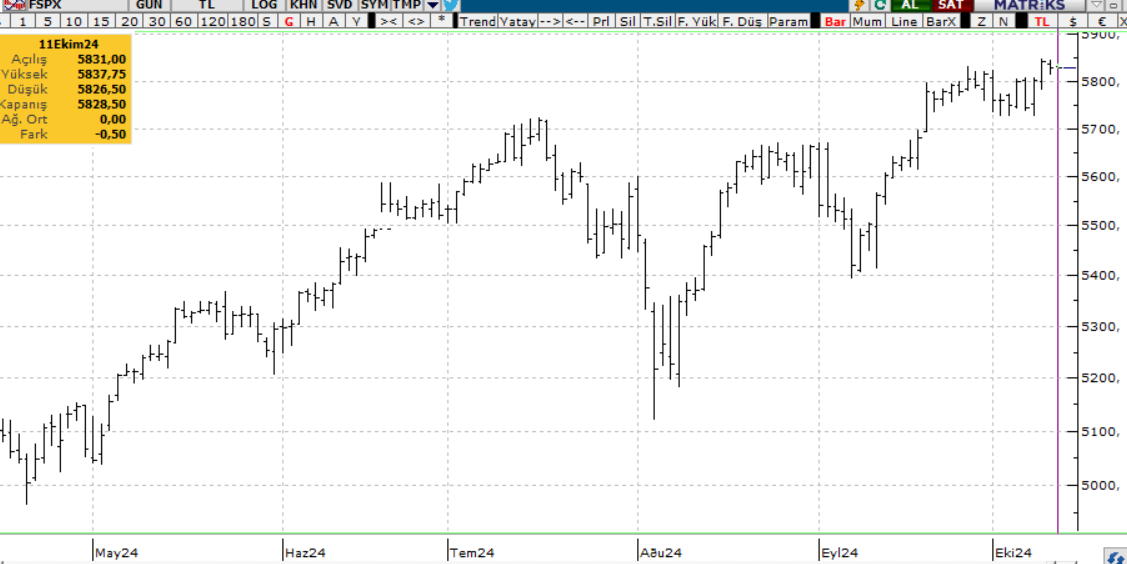

S&P 500; . Beklentilerin üzerinde gelen TÜFE verilerinin Fed’in faiz indirimlerinin hızını yavaşlatmasına yol açabileceği beklentilerini artırması ile birlikte ABD borsaları günü düşüşle tamamladı. Sp 500 endeksinde kapanış yüzde 0,20 aşağıda 5.780 seviyesinden gerçekleşti. 8 ve 22 günlük hareketli ortalamanın desteklediği 5.720- 5.634 aralığı üzerinde kalındıkça pozitif eğilimin korunacağı görüşümüzü sürdürüyoruz. Yükseliş devamı durumunda ilk etapta, 5800 psikolojik seviyesi üzerinde kapanışlar arıyor olacağız. Bu seviyenin üzerinde tutunmayı başaran sp500 endeksinin 5.900 seviyesine doğru ivme kazanması beklenebilir. Aksi durumda ilk etapta sırasıyla 5.670 ve 5.650 seviyeleri destek olarak takip edilebilir

DİRENÇLER; 5.800 - 5.850 5.900

DESTEKLER; 5.760 - 5.700 - 5.690 5.650

NASDAQ; Beklentilerin üzerinde açıklanan TÜFE verileri, Fed’in faiz indirim sürecini yavaşlatabileceği yönündeki beklentileri artırdı. Bu durum, yatırımcıların ekonomik görünüm ve faiz politikalarına dair endişelerini derinleştirirken, ABD borsalarında satış baskısına yol açtı. Özellikle faiz oranlarının beklenenden daha uzun süre yüksek kalabileceği düşüncesi, risk iştahını azaltarak hisse senetlerinde gün içinde düşüşlerin yaşanmasına neden oldu ve ABD borsaları günü negatif bir seyirle kapattı. Yatırımcılar, Fed’in ileriye dönük politikaları konusunda daha temkinli bir yaklaşım sergilemesi beklenebilir. Nasdaq endeksi günü yüzde 0.13 değer kaybederek 20.241 seviyesinden tamamladı. Kısa vadede 22 günlük hareketli ortalamanın desteklediği 19.700 – 20.100 aralığı üzerinde kalındığı sürece endekste yükseliş beklentimizi koruyor olacağız. Yükselişin sürmesi halinde ilk etapta 2.400 direncinin aşılıp tüm zamanların en yüksek seviyesi olan 20.690 seviyesine doğru bir hareket gözlemlenebilir. . Veri akışına bağlı olarak satış baskısının arttığı durumlarda ise ilk destek bölgesi olarak 20 bin seviyesi öne çıkıyor.

DİRENÇLER; 20.270 - 20.300 - 20.350

DESTEKLER; 20.100 - 20.000 - 19.900

ABD BORSALARI ŞİRKET HABERLERİ

- Nvidia (NVDA): Nvidia ve Accenture kurumsal yapay zeka araçları için güçlerini birleştirdi

- NIKE (NYSE:NKE) ABD'li spor giyim üğreticisi olan Nike yıllık mali tahminlerii geri çekmesi ve çeyreklik gelirinde %10'luk bir düşüş kaydetmesi üzerine piyasa öncesi işlemlerde %7'nin üzerinde değer kaybetti.

- Eli Lilly (LLY): Indiana'da 4,5 milyar dolara imalat tesisi kuracak

- Amazon (AMZN): OpenAI'nin ChatGPT'sine alternatif olarak geliştirdiği ve 'Cedric' adını verdiği yeni bir yapay zekâ sohbet robotunu şirket içi kullanım için piyasaya sürdü.

- - PepsiCo kazançları: PepsiCo (PEP), uluslararası pazarlardaki zayıf talep ve aksaklıkları gerekçe göstererek 2024 gelir görünümünü düşürdü. 3. çeyrek geliri %0,6 düşüşle 23,32 milyar $'a geriledi ve tahminleri kaçırdı. EPS 2,31$ ile beklentileri aştı. Kaynak: CNBC.

- (PEP)- PepsiCo: Uluslararası pazarlardaki zayıf talep ve aksaklıkları gerekçe göstererek 2024 gelir görünümünü düşürdü.

- (BA)- Boeing:33.000 işçinin 25 gün süren grevinin ardından Salı günü sözleşme görüşmelerine devam edecek.

- (SSNLF)-Samsung: Tahminleri kaçırarak 6,1 milyar $'lık 3. çeyrek işletme karı beklentisi bildirdi. Hisseler %0,98 oranında düştü.

- (WMT)- Walmart: Tamamen dijital mağazasını açıyor ve müşterilerin kasalar yerine Scan & Go uygulamasını kullanmasını zorunlu kılıyor.

EURUSD; EURUSD paritesinde dün 1,09 seviyesine kadar gerilediğini akşam saatlerinde ise kayıplarının bir kısmını geri alarak günü %0,05'lik sınırlı bir düşüşle 1,0934 seviyesinde tamamlandığını takip ettik. Dolar endeksindeki güçlü görünüm, EURUSD paritesi üzerinde baskının devam edebileceğini işaret ediyor. 1,09 seviyesi, aşağı yönde önemli bir destek noktası olarak takip ediliyor ve kısa vadede paritenin bu seviyeyi koruyup koruyamayacağı yakından izlenecek. Eğer 1,09'un altına sarkarsa, sırasıyla 1,0875, 1,0850 ve 1,0820 seviyeleri destek görevi görecek. Yukarı yönlü hareketlerde ise 1,0950, 1,0980 ve 1,10 seviyeleri direnç olarak öne çıkıyor.

Dirençler; 1.0940 - 1.0960 - 1.1000

Destekler; 1.0930 - 1.0920 - 1.0900

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN; Dün dolar endeksinde ve alternatif getirilerde görülen geri çekilme, metal piyasalarında yaşanan kayıpların bir kısmının geri alınmasına olanak tanırken, altının ons fiyatı %0,8'lik bir yükselişle 2.629,74$ seviyesinde günü kapattı. ABD tahvil getirileri ve dolar endeksindeki yukarı yönlü eğilim, altın üzerinde baskı yaratmaya devam edebilir. Ancak, teknik ve temel faktörler göz önüne alındığında genel yükseliş trendinde büyük bir bozulma beklemiyoruz ve düşüşlerin sınırlı kalacağını tahmin ediyoruz. Teknik açıdan bakıldığında, kısa vadede 2.500$ ile 2.800$ aralığını öne çıkarmayı sürdürüyoruz.

Dirençler; 2.650 - 2670 - 2680 - 2700

Destekler; 2.610 2.590 - 2.550 - 25000

GÜMÜŞ; Dün açıklanan ABD enflasyon verileri sonrası tahvil faizleri ve dolar endeksindeki gerilemenin etkisiyle gümüş, günü %2,1'lik bir artışla 31,1620$ seviyesinden tamamladı. Teknik göstergeler, gümüş fiyatlarının 29,50$ seviyesindeki kritik destek noktasının üzerinde kalmaya devam edebileceğine işaret ediyor. Bu destek seviyesinin korunması halinde, olası geri çekilmelerin alım fırsatı sunabileceği düşünmeye devam ediyoruz. Kısa vadede gümüş için 31,50$, 31,80$ ve 32,20$ seviyeleri direnç olarak öne çıkarken, 31,20$, 30,80$ ve 30,50$ seviyeleri ise destek noktaları olarak takip ediliyor.

Dirençler; 31.50 - 32.20 - 32.40 - 32.50

Destekler; 30.50 - 30.30 - 30.15 - 30.00