Günlük Veri Takvimi

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

- Önemli bir veri akışının olmadığı günde, piyasalar Fed yetkililerinden gelecek açıklamalara odaklanarak faiz indirimlerine yönelik öngörülerde bulundu. Fed Guvernörü Christopher Waller'ın 'daha dikkatli' davranılmasına yönelik açıklamaları, enflasyon risklerinden endişe ederek faiz indirimlerine temkinli bir şekilde devam etme eğiliminde olduğunu söyledi. Minneapolis Fed Başkanı Neel Kashkari ise 'daha mütevazı faiz indirimleri' öngörüsüyle, kademeli ancak sınırlı bir gevşemeye açık olduğunu belirtti.

- Açıklamalar sonrası piyasalar %88 ihtimalle 25 baz puanlık bir indirim fiyatlarken, faiz indirimlerinin sınırlı kalacağı beklentisi ve ABD ekonomisine duyulan güven, doların gücünü korumasını sağlıyor. Euro ise, Avrupa Merkez Bankası’nın Perşembe günkü faiz kararı öncesi 10 haftanın dip seviyesinden toparlanarak 1,0906 seviyesinde dengelendi.

- ABD hisse senetleri arasında teknoloji hisselerindeki kazançların etkisiyle yükselişle kapandı. Özellikle, NVIDIA parlıyordu. piyasa değeri 3,39 trilyon dolar ile APPLE’ın hemen altında yer aldı ve akıllara Apple’ı tahtından eder mi? Sorusunu getirdi. S&P 500 ve Dow rekor kapanış seviyelerine ulaştı. Dow Jones endeksi Yapay zeka devi Nvidia'nın %2,4'lük yükselişi ve üçüncü çeyrek kazanç sezonunun hızlı başlamasının ardından çip hisselerinin liderliğinde ilk kez 43.000 puana ulaştı., S&P 500 %0,78 ve Nasdaq Composite %0,87 artış kaydetti.

- Petrol fiyatları, %3’e yakın geriledi. İsrail’in İran için askeri üstleri vurmayı hedeflediklerini, nükleer ve petrol hedeflerini vurmayacağını yönünde açıklamalarının ardından, arz endişeleri petrol fiyatlarında düşüşe neden oldu. Brent vadeli işlemleri, gece boyunca %2 düştükten sonra %2,9 düşerek varil başına 75,22 dolara geriledi.

- Altının onsu yüzde 0,1 düşüşle 2.648,57 dolardan işlem gördü.

- ABD tahvil piyasası Pazartesi günü Columbus Günü tatil nedeniyle kapalıydı, ancak nakit Hazine tahvilleri erken Asya ticaretinde hafif düştü. İki yıllık Hazine tahvillerinin getirisi 1 baz puan artışla %3,9533 olurken, 10 yıllıkların getirisi 2 baz puan artışla %4,0885'e yükseldi.

- Piyasalar bugün Amerikanın Big Four diye adlandırdığı gözde Bankalarından Bank of America (BAC), ve Goldman Sachs (GS) 3Ç24 kazanç raporlarını açıklayacak. Günün ekonomik veri takvinde ise TCMB ve FED’in Eylül ayı Bütçe Dengesi verilerinin açıklanması bekleniyor.

- Haftanın geri kalanında açıklanacak yüksek profilli kazançlar arasında Citigroup (C), Morgan Stanley (MS), ve Netflix (NFLX), ile birlikte bir dizi sağlık ve sanayi şirketi yer alıyor.

- Çarşamba günü, İngiltere'den gelecek enflasyon verileri açıklanırken.

- Perşembe günü, Avrupa Merkez Bankası'nın faiz kararı takip edilecek, (ECB) Avrupa Merkez Bankasının 25 baz puanlık bir faiz indirimine gitmesi bekleniyor.

- Haftanın son işlem gününde gözler, Çin’den gelecek 3. Çeyrek GSYİH verileri için Asya’ya çevrilecek.

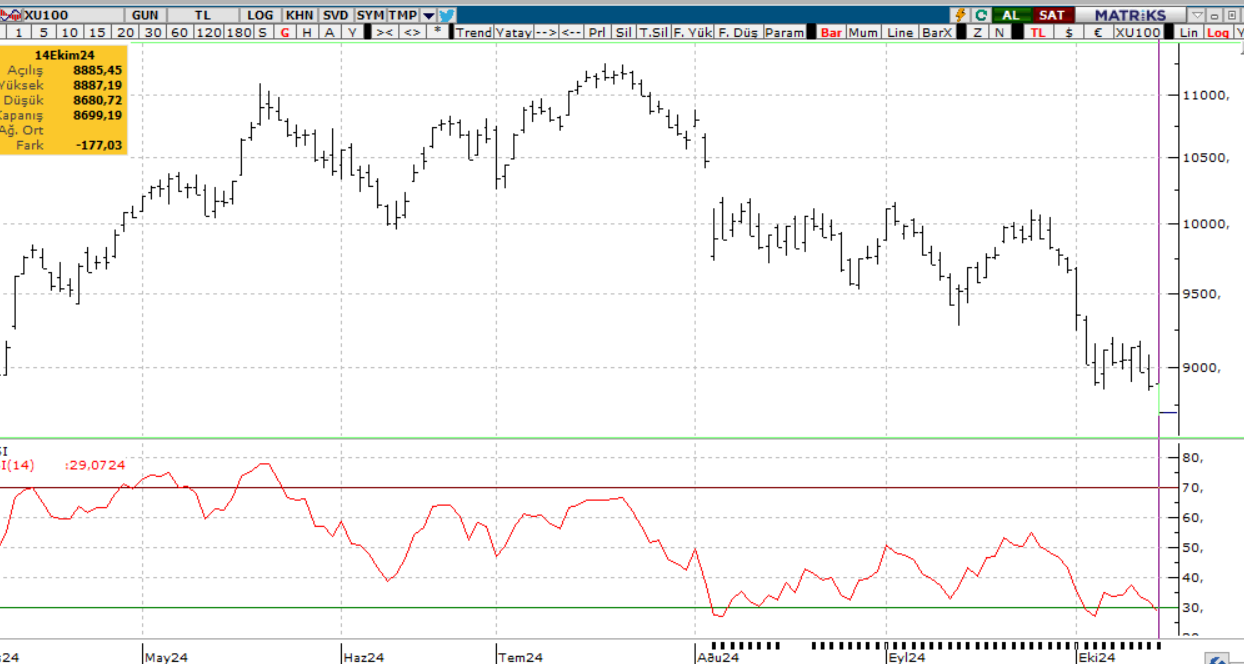

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Borsa İstanbul’da Küresel piyasalardan negatif ayrışma devam ediyor. Bist -100 endeksi Mart ayından beri en düşük seviyelere gerilemiş durumda. Dün ki düşüşle beraber dolar bazında endekste yılbaşından bu yana getiriler de sıfırlanmış oldu. Geçtiğimiz haftanın son iki gününde yaşanan satış dalgasının etkisiyle zayıf bir başlangıç yapan BIST 100 endeksi, haftanın ilk işlem gününde de satış baskısı altında kalarak %1,99 oranında düşüşle 8699,19 seviyesinde kapandı. Satışların endeks genelinde yaygın olduğu gözlenirken, Borsa İstanbul’un lokomotif endekslerinden Bankacılık endeksi %1,85, sanayi endeksi ise %2,56 oranında değer kaybetti.

Bugünkü veri takviminde yurtiçinde Bütçe Dengesi rakamları, yurtdışında ise Euro Bölgesi sanayi üretim verisi ve ZEW endeksi takip edilecek

Teknik açıdan BIST 100 endeksini değerlendirdiğimizde, geçen hafta destek oluşturmaya çalıştığı 8850 seviyesinden uzaklaşarak düşüşünü sürdürdüğü görülüyor. TL bazlı grafiklerde önemli destek seviyelerinin altına gerileme yaşanırken, dolar bazlı grafiklerde kritik destek seviyelerine yaklaşıldığına dikkat çekiyoruz. Dün yaşanan satışların ardından, bugüne de zayıf bir başlangıç beklenen endekste ilk destek noktası olarak 8560 seviyesi izlenecek. Bu seviyenin altında kalınması durumunda, dolar bazlı grafiklerde en son Aralık 2023’te test edilen 245,47$ seviyesine, yani mevcut kurla 8400 seviyesine kadar bir geri çekilme yaşanabilir. Endekste 8850 seviyesi ise artık ilk direnç noktası olarak takip edilecek.

Dirençler; 8.900 - 9.150 - 9.200 - 9.279

Destekler; 8.700 - 8.650 - 8.600 - 8.560

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- BIMAS: Bim Mağazaları - için aracı kurumlar ortalama yüzde 53 yükseliş öngörüyor. Hisse yılbaşından bu yana ise yüzde 57 yükseldi.

- MIATK: Mia Teknoloji - Afet ve Acil Durum Yönetimi Başkanlığı'nın (AFAD) açtığı 'Bağış Yönetim Sistemi Yazılımı' ihalesini 28,62 milyon TL bedelle kazandı.

- KRDMR: Kardemir - Cezayir’e ihraç edilmek üzere toplam bedeli 10.298.600 Euro olan bir ray ihalesi kazanmış.

- FORTE: Forte Bilgi Iletisim – Şirketin, Türkiye İş Kurumu tarafından açılan ihalede 56,4 milyon TL’lik teklif verdiği ve ihalenin şirket uhdesinde kaldığı açıklandı.

- Gersan Elektrik: GEREL – Şirketin REMCO’dan 1,4 milyon dolarlık sipariş aldığı açıklandı.

- MEGA POLİETİLEN KÖPÜK SANAYİ: MEGAP – Şirket ile Perfeks Tekstil arasında, toplam 150 milyon TL bedelli hazır giyim ürünleri satış sözleşmesi imzalandığı açıklandı.

- Ozsu Balik Uretim: OZSUB – Şirket tarafından Pelmin Su Ürünlerinin sahip olduğu Su Ürünleri Yetiştiricilik Belgesi’nin devralınması için Tarım ve Orman Müdürlüğüne yapılan başvurunun uygun bulunduğu ve beşgenin 875.000 euroya devralındığı açıklandı.

- Ral Yatırım Holding: RALYH – Şirketin bağlı ortaklıkları Ral Yapı ve Hera Teknik iş ortaklığının TOKİ tarafından düzenlenen ihalenin ikinci oturumuna en düşük üçüncü teklifi verdiği açıklandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Ekim vadeli kontrat dün güne yatay pozitif bir başlangıç yaparken günün devamında gelen satış baskısının güçlenmesiyle endeks günü 9850,75 destek seviyesinde negatif kapattı. Vadeli kontratın bugünde düşük seyrini devam ettirerek güne satıcılı başlamasını bekliyoruz. Gün içinde 9.700 - 9.650 destek seviyeleri takip edilebilir. Olası olumlu haber akışlarına paralel alımların görülmesi durumunda 10.100 - 10.200 direnç seviyeleri takip edilebilir.

Destek: 9.750 - 9.730 - 9.700 - 9.650

Direnç: 10.100 - 10.130 - 10.170 - 10.200

DOLAR/TL YAKIN VADE; Ekim vadeli Dolar-TL kontratı düşük seyrini devam ettiriyor. Dün güne düşük bir başlangıç yapan kontrat gün boyunca destek arayışını sürdürdü ve günü 34,85 seviyesinde satıcılı kapattı. Yakın vadeli kontratın bugünde süregelen satış seyrini devam ettirmesini bekliyoruz. Gün içinde 34,82 - 34,79 destek seviyeleri takip edilebilir. Olası aksi yönlü gelişmelerde tekrardan 34,88 - 34,90 direnç seviyeleri beklenebilir.

Destek: 34,82 - 34,81 - 34,80 - 34,79

Direnç: 34,88 - 34,89 - 34,90 - 34,92

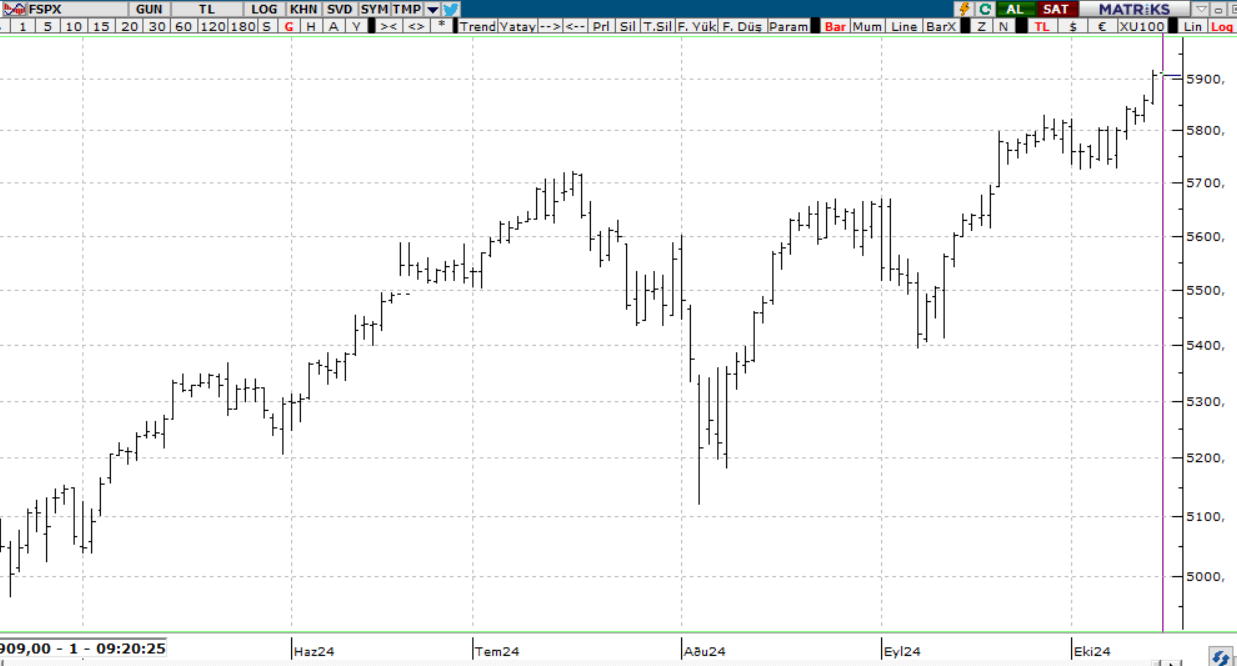

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500; Haftanın ilk iş gününde ABD endekslerinde alım iştahının artarak devam ettiğini görüyoruz. Zirve tazelemeye devam eden sp500 endeksi gün içinde en yüksek 5.871 seviyesini test ettikten sonra günü yüzde 0,77 yukarıda 5.859 seviyesinden kapadı. Önemli bir veri akışının beklenmediği yeni günde endekse teknik olarak baktığımızda 8 ve 22 günlük hareketli ortalamanın desteklediği 5.720- 5.634 aralığı üzerinde kalındıkça pozitif eğilimin korunacağı görüşümüzü sürdürüyoruz. Yükselişin devamı durumunda ilk etapta, 6.000 psikolojik seviyesini hedefliyor olacağız. Yeni zirvelerde satış baskısıyla karşılaşılması durumda ilk etapta sırasıyla 5.800 ve 5.780 seviyeleri destek olarak takip edilebilir.

DİRENÇLER; 5.860 - 5.870 - 5.900 - 6.000

DESTEKLER; 5.760 - 5.700 - 5.690 5.650

NASDAQ; Diğer ABD endekslerinde olduğu gibi dün Nasdaq kompozit endeksinde de güçlü görünüm hakimdi. Gün içi en yüksek 20.493 seviyesi test edildikten sonra kapanış yüzde 0,82 yukarıda 20.439 seviyesinden gerçekleşti. Kısa vadede 22 günlük hareketli ortalamanın desteklediği 19.700 – 20.100 aralığı üzerinde kalındığı sürece endekste yükseliş beklentimizi devam ettiriyor olacağız. Yükselişin sürmesi halinde ilk etapta 2.400 üzerinde kalıcılık aranmalıdır. Bu seviye üzerinde kapanışların gelmeye başlaması durumunda tüm zamanların en yüksek seviyesi olan 20.690 seviyesine doğru bir hareket gözlemlenebilir. . Veri akışına bağlı olarak satış baskısının arttığı durumlarda ise ilk destek bölgesi olarak 20.100 seviyesi öne çıkıyor.

DİRENÇLER; 20.450 - 20.500 - 20.620

DESTEKLER; 20.280 - 20.200 - 19.900

ABD BORSALARI ŞİRKET HABERLERİ

- Nvidia (NVDA): Nvidia ve Accenture kurumsal yapay zeka araçları için güçlerini birleştirdi

- NIKE (NYSE:NKE) ABD'li spor giyim üğreticisi olan Nike yıllık mali tahminlerii geri çekmesi ve çeyreklik gelirinde %10'luk bir düşüş kaydetmesi üzerine piyasa öncesi işlemlerde %7'nin üzerinde değer kaybetti.

- Eli Lilly (LLY): Indiana'da 4,5 milyar dolara imalat tesisi kuracak

- Amazon (AMZN): OpenAI'nin ChatGPT'sine alternatif olarak geliştirdiği ve 'Cedric' adını verdiği yeni bir yapay zekâ sohbet robotunu şirket içi kullanım için piyasaya sürdü.

- - PepsiCo kazançları: PepsiCo (PEP), uluslararası pazarlardaki zayıf talep ve aksaklıkları gerekçe göstererek 2024 gelir görünümünü düşürdü. 3. çeyrek geliri %0,6 düşüşle 23,32 milyar $'a geriledi ve tahminleri kaçırdı. EPS 2,31$ ile beklentileri aştı. Kaynak: CNBC.

- (PEP)- PepsiCo: Uluslararası pazarlardaki zayıf talep ve aksaklıkları gerekçe göstererek 2024 gelir görünümünü düşürdü.

- (BA)- Boeing:33.000 işçinin 25 gün süren grevinin ardından Salı günü sözleşme görüşmelerine devam edecek.

- (SSNLF)-Samsung: Tahminleri kaçırarak 6,1 milyar $'lık 3. çeyrek işletme karı beklentisi bildirdi. Hisseler %0,98 oranında düştü.

- (WMT)- Walmart: Tamamen dijital mağazasını açıyor ve müşterilerin kasalar yerine Scan & Go uygulamasını kullanmasını zorunlu kılıyor.

EURUSD; EURUSD paritesi, haftaya zayıf bir başlangıç yaparak 1,0888 seviyesine kadar geriledi ve günü %0,26 kayıpla 1,0909 seviyesinde sonlandırdı. 1,09 desteğinin altına inmesi, aşağı yönlü baskının sürdüğüne işaret ediyor. Teknik olarak paritede düşüş potansiyelinin korunduğunu söyleyebiliriz. 1,08 – 1,10 aralığı içerisindeki hareketler önümüzdeki dönemde belirleyici olacak gibi duruyor. Kısa vadeli olarak, 1,0875, 1,0850 ve 1,0820 seviyeleri destek, 1,09, 1,0915 ve 1,0950 seviyeleri ise direnç olarak izlenebilir.

Dirençler; 1.0890 - 1.0900 - 1.0950

Destekler; 1.0880 - 1.0850 - 1.0800

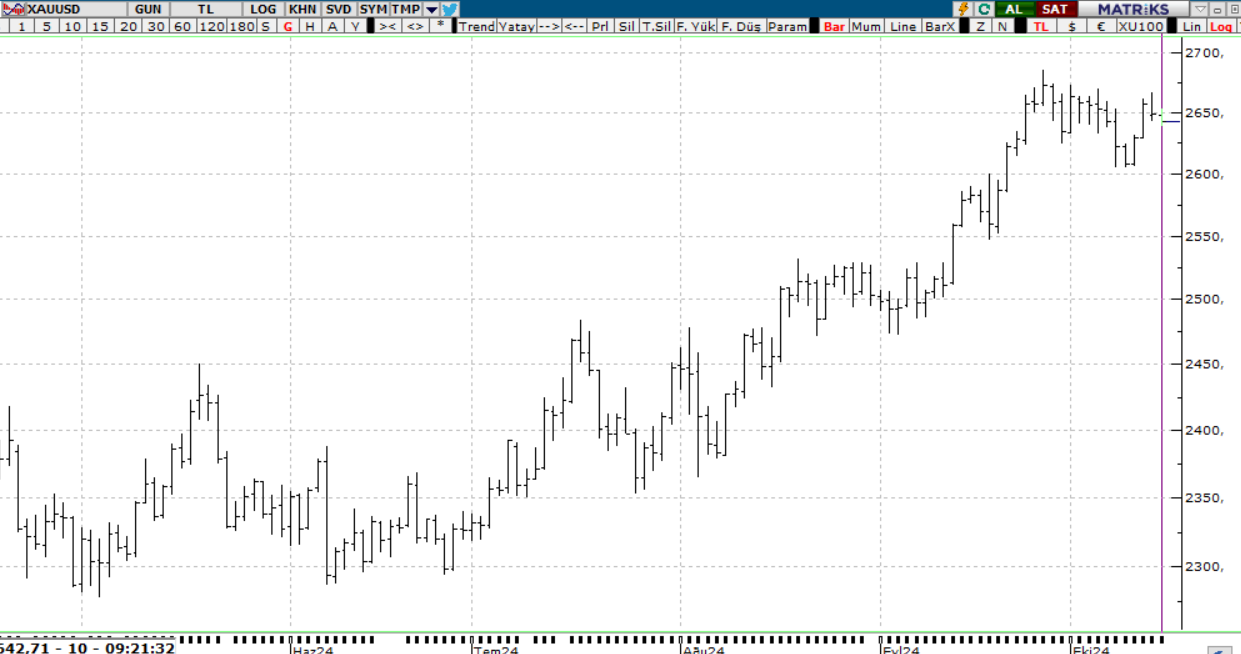

ALTIN ONS

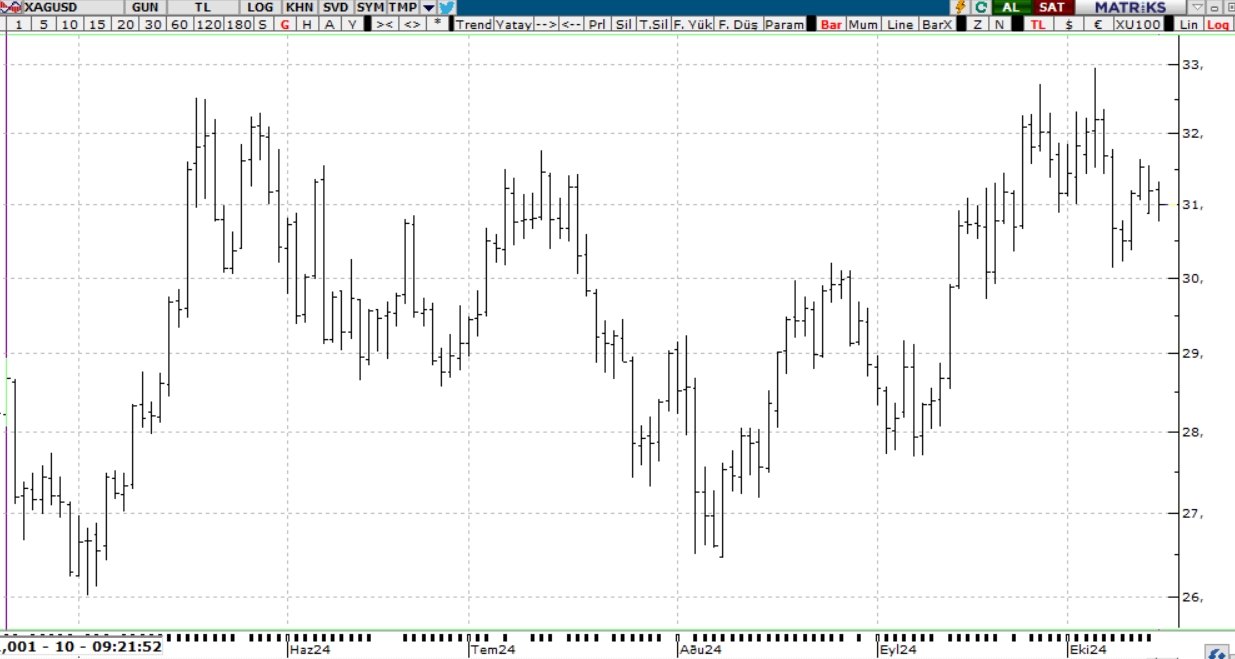

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN; ABD tahvil faizlerindeki yükseliş ve dolar endeksindeki yukarı yönlü hareketler zaman zaman altın üzerinde baskı oluştursa da, temel ve teknik veriler altındaki yükseliş trendinin bozulmayacağına dair beklentimizi güçlendiriyor. Özellikle geri çekilmelerin alım fırsatları sunabileceğini öngörmeye devam ediyoruz. Küresel merkez bankalarının rezerv çeşitlendirme stratejileri kapsamında altın alımlarını sürdürmesi, mevcut jeopolitik risklerin varlığı ve Fed’in olası faiz indirim süreci, altın için pozitif bir zemini destekliyor.

Dirençler; 2670 - 2680 - 2700 -2.750

Destekler; 2.610 2.590 - 2.550 - 25000

GÜMÜŞ; Gümüş fiyatları haftaya düşüşle başlayarak %1'in üzerinde kayıpla 31,20$ seviyesinden günü tamamladı. Bu esnada altın/gümüş rasyosu 84,24 seviyesinden 84,91'e yükseldi. Teknik göstergeler doğrultusunda, gümüşün 29,50$ desteği üzerinde tutunmasını bekliyoruz ve bu seviyelere yaşanabilecek geri çekilmelerin alım fırsatları sunacağı görüşümüzü devam ettiriyoruz. Gümüşte 30,85$, 30,53$ ve 30,15$ seviyeleri direnç; 31,16$, 31,48$ ve 31,85$ seviyeleri ise destek olarak öne çıkıyor.

Dirençler; 31.50 - 32.20 - 32.40 - 32.50

Destekler; 30.50 - 30.30 - 30.15 - 30.00