Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

- ABD işgücü piyasası verileri dün piyasalara ayrıntılı bir tablo ortaya koydu. Haftalık işsizlik başvuruları 15.000 azalarak 227.000'e geriledi ve Helene Kasırgası'nın neden olduğu aksaklıkların azalmasıyla birlikte bir iyileşmeye işaret etti. Bu düşüş, özellikle başvurulardaki önceki artışla kıyaslandığında, işgücü piyasasının doğal afetlere rağmen dirençli olduğunu göstermektedir.

- Ancak, devam eden başvuruların (halihazırda işsizlik yardımı alanların) sayısı 28.000 artarak 1,897 milyona yükseldi; bu sayı yaklaşık son üç yılın en yüksek seviyesi. Bu artış, daha az sayıda kişi yeni işsiz kalırken, işini kaybedenlerin yeni bir iş bulmakta daha fazla zorlandığını ve işgücü piyasasında potansiyel bir soğumaya işaret ettiğini göstermektedir.

- Konut piyasasında ise yeni konut satışları Eylül ayında %4,1 oranında artarak istikrarlı talebi yansıtmıştır. İlginç bir şekilde, yeni konutların medyan fiyatı bir önceki yıla göre değişmeyerek 426.300 $'da kaldı ve bu da daha geniş ekonomik belirsizliğe rağmen fiyatların istikrarlı olduğunu gösteriyor.

- Yatırımcılar, makroekonomik belirsizlikler, kazanç sezonundaki dalgalanmalar ve yaklaşan siyasi risklerin birleşimiyle temkinli bir duruş sergiliyor!. Bu dikkatli duruş, bölgesel piyasalarda karışık hisse senedi performanslarına ve kısa vadede dalgalanmaların artmasına neden oluyor.

- Tesla hisseleri, güçlü bir üçüncü çeyrek kazanç raporu ve 2025 için %20 ila %30 arasında bir satış büyümesi öngören cesur tahminin ardından yaklaşık %22 oranında yükseldi. Tesla'nın iyimser görünümü, ABD'den gelen güçlü ekonomik verilerle birlikte resesyon endişelerinin azalmasına katkıda bulunurken, düşen hazine getirileri de Nasdaq ve S&P 500 endekslerini yukarı taşıdı. Bu durum, teknoloji sektörünün piyasa genelindeki etkisinin devam ettiğini bir kez daha ortaya koyuyor.

- Öte yandan, IBM ve Honeywell'in beklentilerin altında kalan üçüncü çeyrek kazanç raporları Dow üzerinde baskı oluşturdu; IBM %6.17, Honeywell ise %5.10 gerileyerek Dow'un %0.33 düşüşle kapanmasına yol açtı.10 yıllık Hazine tahvili getirisi, önceki seansta dört baz puanlık bir düşüşün ardından Cuma günü %4,1918'e düştü.

- Altın Cuma günü hafif bir düşüşle ons başına 2.729$'a geriledi, ancak bu hafta %0,22 yükselme eğiliminde.

- Brent ham petrol vadeli işlemleri %0,6 artışla varil başına 74,83 dolara yükselirken, ABD Batı Teksas Intermediate ham petrolü %0,6 artışla varil başına 70,62 dolar oldu.

- Hafta başından itibaren yükselen tahvil getirileri hisse senedi yatırımcılarını ürküttü ve MSCI dünya hisse senetleri endeksinde bu hafta %1,2'lik bir düşüş bekleniyor.

- Ham petrol fiyatları, Orta Doğu'daki çatışmaların arz üzerindeki potansiyel riskleri artırması nedeniyle haftalık bazda yükselişini sürdürüyor.

- Güvenli liman talebiyle desteklenen altın ise yatırımcıların riskten kaçınma eğiliminin bir göstergesi olarak art arda üçüncü haftalık kazanca doğru ilerliyor.

- Önümüzdeki hafta piyasalar, ABD aylık istihdam raporunun yanı sıra 5 Kasım’daki ABD başkanlık seçimi ve hemen ardından gelecek olan Fed'in politika kararına odaklanacak. Ayrıca Alphabet, Amazon, Apple, Meta ve Microsoft gibi mega-cap teknoloji şirketlerinden gelen bilanço sonuçları, ekonomik yavaşlama ortamında kurumsal performansın nabzını tutacak.

- Japonya Merkez Bankası'nın (BOJ), 30-31 Ekim'deki toplantısında faizleri %0,25 seviyesinde tutarak ultra düşük faiz politikasını koruması bekleniyor. Ancak, ABD'de resesyon endişelerinin azalması ve yenin aşırı değer kaybını önleme amacıyla BOJ, daha az güvercin bir duruşa geçiş sinyali verebilir.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Çarşamba gün ki satış baskısının ardından dün alıcılı bir açılış yapan BIST100 endeksi, gün boyu pozitif bir seyir izleyerek %1,81 oranında değer kazanıp 8872,85 puandan günü tamamladı. Bankacılık endeksi %1,22, sanayi endeksi ise %1,74 yükselerek Borsa İstanbul’un ana sektörlerinde de alımların etkili olduğunu gösterdi. Haftanın son işlem gününde Kapasite Kullanım Oranı, Güven Endeksi ve devam eden üçüncü çeyrek bilançolar gibi iç veri gündeminin yanı sıra ABD’de açıklanacak Dayanıklı Mal Siparişleri ile Michigan Tüketici Güven Endeksi gibi dış kaynaklı veriler takip edilecek. Global piyasalarda ise ABD vadelileri yatay seyrederken, Asya borsaları karışık bir görünüm sergiliyor; sabah saatlerinde Brent petrol hafif yükselirken, ons altın satış baskısı altında. Teknik açıdan endeksin iç dinamiklerden etkilenerek küresel piyasalardan ayrıştığı bu dönemde, 8650-8700 seviyeleri üzerinde sağlam bir taban oluşturulmuş olması olumlu bir işaret olarak görülüyor. Orta vadede pozitif beklentiler sürerken dünkü kapanışın ardından kısa vadeli göstergelerin yanı sıra MACD göstergesinin de 'AL' konumuna geçmesi, yükseliş trendinin devam edebileceğine işaret ediyor.

Dirençler; 8.880 - 8.900 - 9.050 - 9.150

Destekler; 8.700 - 8.650 - 8.600 - 8.500

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- BIMAS: Bim Mağazaları - için aracı kurumlar ortalama yüzde 53 yükseliş öngörüyor. Hisse yılbaşından bu yana ise yüzde 57 yükseldi.

- MIATK: Mia Teknoloji - Afet ve Acil Durum Yönetimi Başkanlığı'nın (AFAD) açtığı 'Bağış Yönetim Sistemi Yazılımı' ihalesini 28,62 milyon TL bedelle kazandı.

- KRDMR: Kardemir - Cezayir’e ihraç edilmek üzere toplam bedeli 10.298.600 Euro olan bir ray ihalesi kazanmış.

- FORTE: Forte Bilgi Iletisim – Şirketin, Türkiye İş Kurumu tarafından açılan ihalede 56,4 milyon TL’lik teklif verdiği ve ihalenin şirket uhdesinde kaldığı açıklandı.

- Gersan Elektrik: GEREL – Şirketin REMCO’dan 1,4 milyon dolarlık sipariş aldığı açıklandı.

- MEGA POLİETİLEN KÖPÜK SANAYİ: MEGAP – Şirket ile Perfeks Tekstil arasında, toplam 150 milyon TL bedelli hazır giyim ürünleri satış sözleşmesi imzalandığı açıklandı.

- Ozsu Balik Uretim: OZSUB – Şirket tarafından Pelmin Su Ürünlerinin sahip olduğu Su Ürünleri Yetiştiricilik Belgesi’nin devralınması için Tarım ve Orman Müdürlüğüne yapılan başvurunun uygun bulunduğu ve beşgenin 875.000 euroya devralındığı açıklandı.

- Ral Yatırım Holding: RALYH – Şirketin bağlı ortaklıkları Ral Yapı ve Hera Teknik iş ortaklığının TOKİ tarafından düzenlenen ihalenin ikinci oturumuna en düşük üçüncü teklifi verdiği açıklandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Ekim vadeli kontrat dün 9.968 - 9.767 seviyeleri arasında hareket ederek günü 9.910 seviyesinde alıcılı kapattı. Son zamanlarda dalgalı ve kararsız fiyatlamaların görüldüğü yakın vadeli kontratın haftanın son işlem gününe alıcılı bir başlangıç yapmasını bekliyoruz. İlk ve kritik direnç noktası 10.000 seviyesinin aşılması durumunda 10.070 - 10.150 direnç seviyeleri takip edilebilir. Kontratın 9.900 seviyelerinin üzerinde kalıcılık sağlanamaması durumunda 9.800 - 9.700 destek seviyelerine geri çekilmeler gelebilir.

Destek: 9.990 - 10.000 - 10.050 - 10.070 - 10.100 - 10.150

Direnç: 9.850 - 9.800 - 9.750 - 9.730 - 9.700 - 9.600

DOLAR/TL YAKIN VADE; Ekim vadeli Dolar-TL kontratı dün günün en yüksek değeri 34,51 seviyesinde kısmen düşük satıcılı bir başlangıç yaptı. Gün boyuncada satıcılı seyrini sürdüren vadeli kontrat günü 34,42 seviyesinde bir kez daha satıcılı bir kapanış gerçekleştirdi. Geçtiğimiz hafta görülen sert satışların ardından bu hafta da kısmen yakın seviyeler ile yine satıcılı seyrini sürdürdü. Vadeli kontratın bu sabah yatay bir başlangıç yapmasını bekliyoruz. Gün içinde baskılanmanın devam etmesini ve 34,38 - 34,34 seviyelerine kadar geri çekilmelerin devam etmesini bekliyoruz. Olası alımların görülmesi halinde 34,47 - 34,50 direnç seviyeleri takip edilebilir.

Destek: 34,40 - 34,38 - 34,36 - 34,34 - 34,30

Direnç: 34,42 - 34,45 - 34,47 - 34,49 - 34,50

YURT DIŞI PİYASALAR

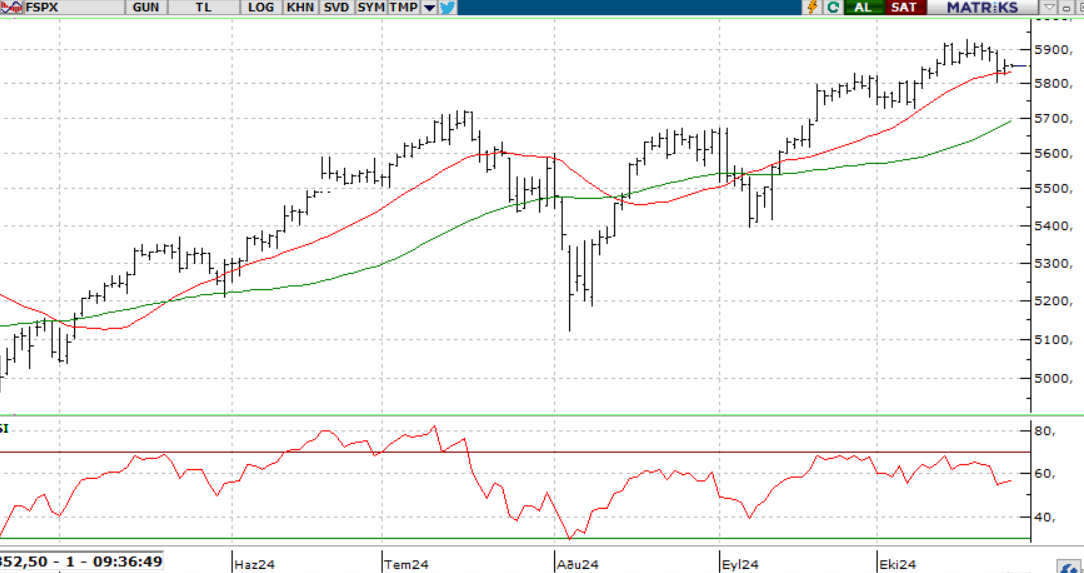

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500; Hafta başından bu yana zayıf seyreden ABD endekslerinde dün tepki alımları ile toparlanma çabası öne çıktı. S&P 500 endeksi, üç günlük düşüş serisini sona erdirirken kapanış 5.809 seviyesinden gerçekleşti. Makroekonomik verilere bakıldığında, işsizlik maaşı başvurularının beklentilerin altında kalması istihdam görünümüne olumlu yansıdı. Ayrıca, güçlü gelen PMI ve konut satış verileri enflasyon beklentilerini artırarak tahvil faizlerinin yukarı yönlü eğilimini destekledi. Gelecek hafta açıklanacak PCE endeksi ve tarım dışı istihdam verileri, ekonomik görünüm ve para politikası beklentilerini şekillendirmede önemli sinyaller verebilir. Teknik olarak, 5760-5875 aralığında hareket eden sp500 endeksinde Pozitif beklentilerin güçlenmesi için 5875'in üzerinde kalıcı fiyatlamalar gerekli. Bu senaryoda 5900 ve 5925 seviyeleri gündeme gelebilir. 5750’nin altına düşüşlerde ise 5725 ve 5670 seviyeleri destek olarak takip edilecek.

DİRENÇLER; 5.865 - 5.870 - 5.900 - 6.000

DESTEKLER; 5.760 - 5.700 - 5.690 5.650

NASDAQ; ABD endekslerinde dün tepki alımları ile toparlanma çabası öne çıktı özellikle bilanço sonrasında Tesla’da yaşanan %20’nin üzerindeki yükselişin risk iştahını destekleyen bir zemin yarattığını gördük. Nasdaq endeksi gün içinde en düşük 20.166 seviyesini test ettikten sonra kapanış yüzde 0,83 yukarıda 20.232 seviyesinden gerçekleşti. Teknik olarak bakıldığında kısa vadede 22 günlük hareketli ortalamanın desteklediği 19.700 – 20.100 aralığı üzerinde kalındığı sürece endekste yükseliş beklentimizi devam ettiriyor olacağız. Yükselişin sürmesi halinde ilk etapta 2.400 üzerinde kalıcılık aranmalıdır. Bu seviye üzerinde kapanışların gelmeye başlaması durumunda tüm zamanların en yüksek seviyesi olan 20.690 seviyesine doğru bir hareket gözlemlenebilir.

DİRENÇLER; 20.270 - 20.390 - 20.450

DESTEKLER; 20.100 - 20.050 - 20.000

ABD BORSALARI ŞİRKET HABERLERİ

- (META):Instagram, WhatsApp ve Reality Labs'ın da aralarında bulunduğu birimlerde çalışanları işten çıkardığını bildirdi.

- (AMZN): Teknoloji devi Amazon, karbonsuz enerjiye geçiş planının bir parçası olarak küçük modüler reaktör (SMR) anlaşmaları yaptı.

- Nvidia (NVDA): Nvidia ve Accenture kurumsal yapay zeka araçları için güçlerini birleştirdi

- NIKE (NYSE:NKE) ABD'li spor giyim üğreticisi olan Nike yıllık mali tahminlerii geri çekmesi ve çeyreklik gelirinde %10'luk bir düşüş kaydetmesi üzerine piyasa öncesi işlemlerde %7'nin üzerinde değer kaybetti.

- Eli Lilly (LLY): Indiana'da 4,5 milyar dolara imalat tesisi kuracak

- Amazon (AMZN): OpenAI'nin ChatGPT'sine alternatif olarak geliştirdiği ve 'Cedric' adını verdiği yeni bir yapay zekâ sohbet robotunu şirket içi kullanım için piyasaya sürdü.

- - PepsiCo kazançları: PepsiCo (PEP), uluslararası pazarlardaki zayıf talep ve aksaklıkları gerekçe göstererek 2024 gelir görünümünü düşürdü. 3. çeyrek geliri %0,6 düşüşle 23,32 milyar $'a geriledi ve tahminleri kaçırdı. EPS 2,31$ ile beklentileri aştı. Kaynak: CNBC.

- (PEP)- PepsiCo: Uluslararası pazarlardaki zayıf talep ve aksaklıkları gerekçe göstererek 2024 gelir görünümünü düşürdü.

- (BA)- Boeing:33.000 işçinin 25 gün süren grevinin ardından Salı günü sözleşme görüşmelerine devam edecek.

- (SSNLF)-Samsung: Tahminleri kaçırarak 6,1 milyar $'lık 3. çeyrek işletme karı beklentisi bildirdi. Hisseler %0,98 oranında düştü.

- (WMT)- Walmart: Tamamen dijital mağazasını açıyor ve müşterilerin kasalar yerine Scan & Go uygulamasını kullanmasını zorunlu kılıyor.

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

EURUSD; Hafta ortasında 1,0761 seviyesine kadar düşerek son üç ayın en düşük seviyesine gerileyen parite, geçtiğimiz gün Euro lehine toparlanarak 1,0828 seviyesine yükseldi. Haftanın son işlem gününe yaklaşırken bu seviyenin hemen altında işlem görmeye devam ediyor. Yukarı yönlü hareketlerin sürmesi durumunda, 1,0828 seviyesinin aşılması halinde düşüş trend çizgisi ve ardından 1,0885 seviyesi direnç olarak izlenebilir.

Dirençler; 1.0890 - 1.0900 - 1.0950

Destekler; 1.0780 - 1.0750 - 1.0720

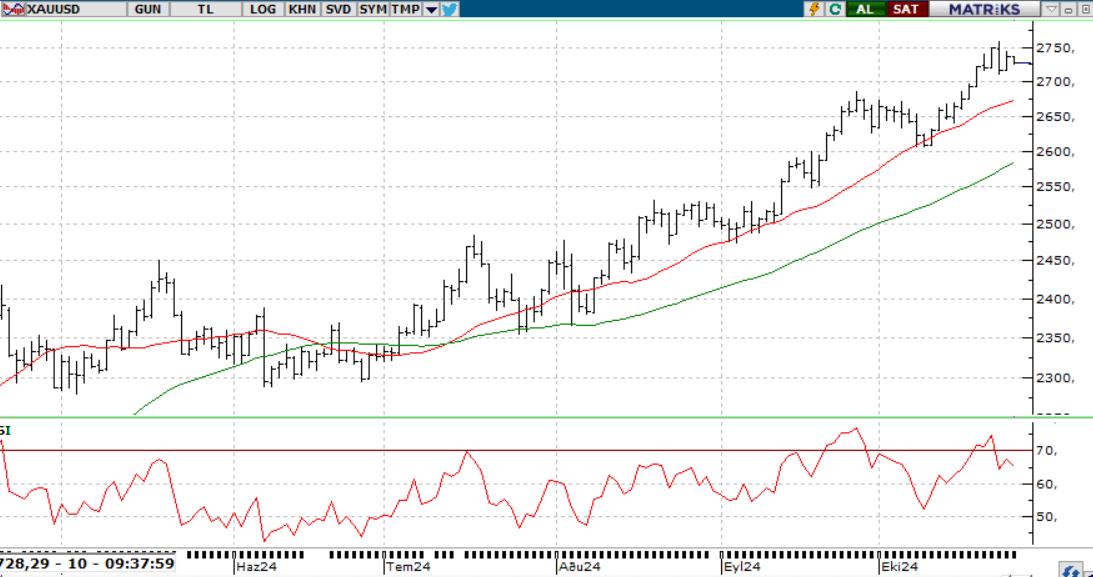

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN; Hafta ortasında 2758 seviyesine yükselerek rekor kıran sarı metal, bu seviyeden gelen kar satışlarının ardından 2708 desteğine kadar geri çekildi. Rekor fiyat seviyesinin ardından 2708 – 2745 aralığında dengelenmeye çalışan değerli metal, haftanın son işlem gününe ise hafif negatif bir başlangıç yaparak 2725 seviyelerinde işlem görmeye devam ediyor. Yukarı yönlü hareketlerde 2745 seviyesi ilk direnç olarak öne çıkarken, bu seviyenin üzerinde ise 2770 direnci izlenebilir. Olası geri çekilmelerde 2708 ve ardından 2685 seviyeleri güçlü destek noktaları olarak takip edilebilir. Bu destek ve direnç seviyeleri, sarı metalin kısa vadeli seyrini belirlemede kritik rol oynayabilir, zira bu aralıklarda volatilite artışı görülmesi muhtemel.

Dirençler; - 2.755 - 2.800 - 2850 - 2.900

Destekler; 2.690 - 2.620 2.590 - 2.550

GÜMÜŞ; Geçtiğimiz haftanın son gününde güçlü bir yükseliş yakalayan gümüş, yeni haftaya da bu ivmesini sürdürerek başladı ve hafta ortasında 34,85 seviyesine kadar yükselerek son 12 yılın en yüksek seviyelerinde fiyatlandı. Ancak bu zirve seviyelerden gelen kar satışlarıyla birlikte kademeli bir geri çekilme yaşayan gümüş, şu anda 33,43 bölgesinde işlem görüyor. Aşağı yönlü hareketlerin devam etmesi durumunda 32,58 seviyesi destek olarak izlenebilirken, olası yükselişlerde ise 34,40 ve 34,85 seviyeleri sırasıyla direnç noktaları olarak dikkatle takip edilebilir. Özellikle bu direnç seviyelerinin aşılması, yukarı yönlü hareketin gücünü koruyabileceğini gösterirken; destek seviyesinin altına inilmesi satış baskısının artmasına yol açabilir.

Dirençler; 34.90 - 35.00 - 35,30 - 35,70

Destekler; 33.40 - 33.30 - 33.20 - 33.00