Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

- ABD'de Tarım Dışı İstihdam Ekim ayında sadece 12 bin kişi artarak beklentilerinin oldukça altında geldi. Piyasa beklentisi 113 binlik bir artış yönündeydi, dolayısıyla ABD başkanlık seçimleri öncesinde son kritik veri piyasalarda büyük hayal kırıklığı yarattı. Bu rakam, Aralık 2020'den bu yana en düşük istihdam artışı olarak kaydedildi. Eylül ayı istihdam verisi ise 223 bin artış yönünde revize edilmişti, bu da ekim ayında görülen dramatik yavaşlamayı daha belirgin hale getirdi.

- İşsizlik oranı beklentilere paralel şekilde %4,1 olarak açıklanırken, ortalama saatlik kazançlar ekim ayında 13 sent (%0,4) artış göstererek 35,46 dolara yükseldi. Yıllık bazda bakıldığında, saatlik kazançlardaki artış %4 düzeyinde.

- İstihdamdaki bu sınırlı artışta özellikle Boeing’deki grevler ve Helene ile Milton kasırgalarının iş gücü üzerindeki etkisi öne çıkıyor. Bu unsurlar, iş gücü piyasasında geçici bir daralmaya yol açtı.

- Bu zayıf istihdam verisinin ardından piyasalarda volatilite dikkat çekti. ABD 10 yıllık Hazine tahvili faizi %4,22 seviyesine kadar gerileyerek düşük seviyeleri test etti; daha sonra %4,26 seviyesinde dengelendi. Dolar endeksi ise 103,7'nin altına sarkarak zayıfladı.

- Para piyasalarındaki fiyatlamalarda, bu veri sonrası Fed'in gelecek hafta politika faizini 25 baz puan indirime gitme olasılığı %95’ten %99’a yükseldi.

- Emtialarda, OPEC+' nın Pazar günü Aralık ayında planlanan üretim artışını bir ay erteleyeceğini açıklamasının ardından petrol fiyatları 1 dolardan fazla arttı. Brent vadeli işlemleri varil başına 1,18 dolar veya %1,61 artışla 74,28 dolara çıktı

İçeride ise;

- Türkiye İmalat PMI ekimde 44,3 seviyesinden 45,8 seviyesine yükselirken, endeks üst üste yedinci ayında da eşik değerin altında kalarak daralma sinyali vermeye devam etti.

- İstanbul Ticaret Odası (İTO) verilerine göre, Ekim’de perakende fiyatlar yüzde 3,6 artarken, yıllık artış yüzde 59,10 seviyesinde gerçekleşti. Aylık enflasyon geçen ay yüzde 3,9, yıllık 59,18 olarak kaydedilmişti.

- S&P Türkiye'ye ikinci kez not artırımına gitti. Uluslararası kredi derecelendirme kuruluşu, Türkiye'nin kredi notunu 'B+'dan 'BB-'ye yükseltirken, kredi notu görünümünü 'durağan' olarak belirledi. Böylece Türkiye'nin kredi notu ile yatırım yapılabilir seviye arasındaki fark 3 kademeye inmiş oldu.

- OECD'nin küresel doğrudan yatırım raporuna göre 2024 yılının ikinci çeyreğinde Türkiye'ye yönelik doğrudan yatırımlar yüzde 31,5 artışla 3 milyar doları aştı.

- Enerji Bakanlığı 800 MW ges için 27 ocak 2025 tarihinde 5 adet YEKA ihalesini duyurdu. Türkiye 2025 yılında yenilenebilir enerji yatırımları ile öne çıkabilir.

- Piyasalar, ABD başkanlık seçimlerinin gündemi belirlediği yoğun bir haftaya başlangıç yaptı.

- Bugün: Kamala Harris'in Iowa'daki anketlerde hafif bir üstünlük sağlayarak seçim öncesi oluşan dalgalanmaların piyasalara yansımaları takip edilecek. Harris'in Iowa anketlerinde öne geçmesi dolarda hafif bir gerilemeye yol açtı. Asya borsaları hafif artış kaydederken, ABD vadeli işlemler düştü. Nasdaq vadeli işlemleri %0,11, S&P 500 vadeli işlemleri ise %0,14 geriledi.

İçeride ise:

- TÜİK Ekim ayı enflasyon verilerini açıklayacak, beklentiler %2,5–2,6 seviyelerinde seyrediyor. Bu oranlarda bir enflasyon artışı, Türkiye Cumhuriyet Merkez Bankası'nın (TCMB) yıl sonuna kadar faiz indirimi yapma ihtimalini büyük ölçüde ortadan kaldırabilir. Eylül ayında Tüketici Fiyat Endeksi (TÜFE) bir önceki aya göre %2,97, yıllık bazda ise %49,38 artış göstermişti. Bugün açıklanacak güncel TÜFE verileriyle birlikte, kira sözleşmelerine yapılacak artış oranı da netleşmiş olacak.

- Haftanın geri kalanında ise gözler 7 Kasım Perşembe günü Merkez Bankalarından gelecek faiz oranı kararlarında olacak. ABD Merkez Bankası (FED), İngiltere Merkez Bankası (BoE), Avustralya Merkez Bankası (RBA), Riksbank ve Norges Bank'ın faiz oranlarında 25 puanlık faiz indirimine gitmesi bekleniliyor.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Geçtiğimiz haftanın son işlem gününde 8849-8982 bandında dalgalanan BİST 100 endeksi, günü %0,24'lük sınırlı bir artışla 8885 seviyesinde noktaladı. Bu hafta yoğun bir veri takvimi bizleri bekliyor. Haftaya TÜFE verisiyle hızlı bir başlangıç yapacağız. Saat 10'da açıklanacak enflasyon oranının %48,20 seviyesinde gerçekleşmesi beklenirken, gelen sonuçların piyasalarda dalgalanmalar yaratması muhtemel. Özellikle enflasyon yüksek çıkarsa, TCMB’nin gelecekteki adımlarına dair beklentiler daha da belirginleşebilir. Yurt içinde ise ABD seçim sonuçlarına odaklanılacak bu hafta, küresel piyasalarda volatilitenin artması bekleniyor. Salı günü ABD seçimleriyle birlikte ABD ve Almanya’dan gelecek PMI verileri, Perşembe günü ise İngiltere ve ABD Merkez Bankalarının faiz kararları gündemde olacak. ABD’nin faiz kararı, özellikle küresel likidite koşullarına ilişkin önemli sinyaller verebilir. Teknik açıdan baktığımızda, endeksin 8.650 seviyesinin destek, 9075’in ise direnç olarak öne çıktığını görüyoruz. Haftalık volatilite sonrasında kısa vadeli göstergelerde bir miktar zayıflama görülse de orta vadede olumlu duruşumuzu sürdürüyoruz. İç dinamiklerin etkisinin hissedildiği bu süreçte dalgalı seyirle birlikte taban oluşumunun sürebileceğini öngörüyoruz. Kısa vadeli dalgalanmaları göz ardı edebilecek sabırlı yatırımcılar için kademeli pozisyon artışlarının değerlendirilebileceği bir dönemde olduğumuzu düşünüyoruz. Bu hafta 8.640 destek, 9070 direnç seviyelerini takipte olacağız; 8.640 seviyesinin üzerinde kalındığı sürece mevcut pozisyonları korumanın yararlı olacağını, yeni alımlar içinse 9070’in üzerinde bir kapanış beklemenin avantaj sağlayacağını değerlendiriyoruz. Bu direnç seviyesinin aşılmasıyla endekste bir sonraki hedef olarak 9274 ve 9523 seviyelerini takip ediyor olacağız

Dirençler; 9.050 - 9.150 - 9.270 - 9.400

Destekler; 8.800 - 8.700 - 8.650 - 8.600

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- ASELS: ASELSAN, STM adlı teknoloji şirketiyle 58,6 milyon Euro'luk satış sözleşmesi imzaladı.

- BIMAS: Bim Mağazaları - için aracı kurumlar ortalama yüzde 53 yükseliş öngörüyor. Hisse yılbaşından bu yana ise yüzde 57 yükseldi.

- MIATK: Mia Teknoloji - Afet ve Acil Durum Yönetimi Başkanlığı'nın (AFAD) açtığı 'Bağış Yönetim Sistemi Yazılımı' ihalesini 28,62 milyon TL bedelle kazandı.

- KRDMR: Kardemir - Cezayir’e ihraç edilmek üzere toplam bedeli 10.298.600 Euro olan bir ray ihalesi kazanmış.

- FORTE: Forte Bilgi Iletisim – Şirketin, Türkiye İş Kurumu tarafından açılan ihalede 56,4 milyon TL’lik teklif verdiği ve ihalenin şirket uhdesinde kaldığı açıklandı.

- Gersan Elektrik: GEREL – Şirketin REMCO’dan 1,4 milyon dolarlık sipariş aldığı açıklandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Ekim vadeli kontrat cuma günü yatay bir başlangıç yaptı. Gün içinde 10.474 - 10.372 seviyeleri arasında hareket ederek 10.464 desteginde düşük bir kapanış gerçekleştirdi. Yakın vadeli kontratın yeni haftaya düşük bir açılış gerçekleştirmesini bekliyoruz. Yine sabah saatlerinde TUİK'in açıklayacağı TÜFE verileride piyasalarda hareketliliklere neden olacaktır. Bu doğrultuda bugün için endeks de 10.250 - 10.150 destek seviyeleri takip edilebilir. Olası gelişmelere paralel alımların görülmesi durumunda 10.360 - 10.500 direnç seviyeleri öne çıkmaktadır.

Destek: 10.250 - 10.230 - 10.200 - 10.150 - 10.120 - 10.000

Direnç: 10.350 - 10.360 - 10.400 - 10.500

DOLAR/TL YAKIN VADE; Ekim vadeli Dolar-TL kontratı haftanın son işlem gününde hafta boyunca süregelen düşük seyrini kırarak haftayı güçlü bir toparlanma ile 36,52 seviyesinde kapattı. Yakın vadeli kontratın bugünde benzer bir görünüm ile yukarı yönlü potansiyelini devam ettirmesini bekliyoruz . Gün içinde 36.55 - 36,65 direnç seviyeleri takip edilebilir. Olası aksi yönlü kırılmalarda ise 36,40 - 36,36 destek seviyeleri olarak öne çıkmaktadır.

Destek: 35,45 - 36,42 - 36,40 - 36,36 - 36,30

Direnç: 36,55 - 36,57 - 36,58 - 36,60 - 36,65

YURT DIŞI PİYASALAR

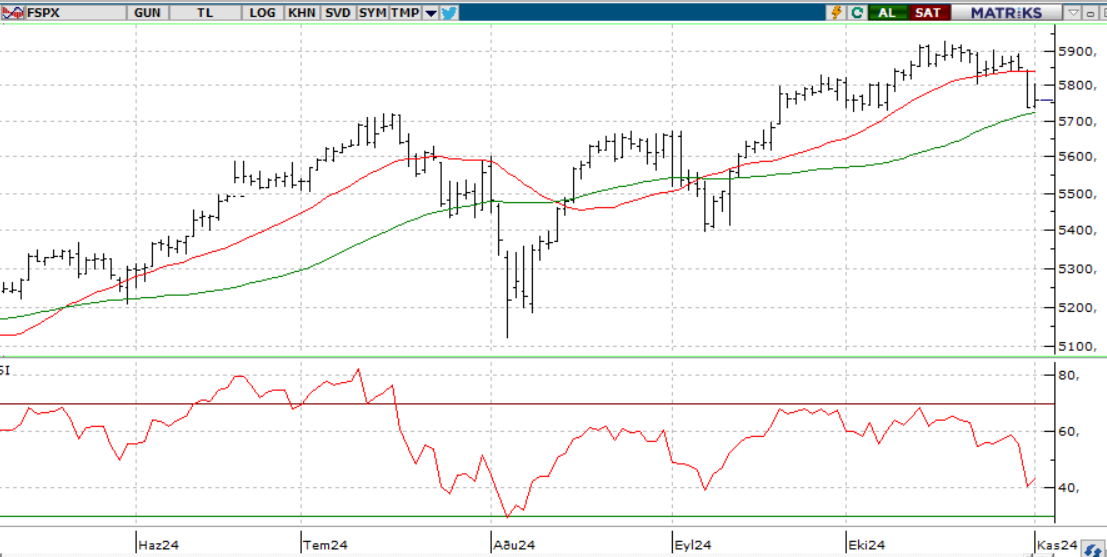

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500; Ekim ayında ABD’de tarım dışı istihdam 100 binlik beklentinin altında, yalnızca 12 bin kişi arttı. Bu düşük artışta kasırgalar ve Boeing grevinin etkisi öne çıkarken, saatlik kazançlar ve işsizlik oranında değişim yaşanmadı. Bu nedenle piyasa, istihdam verisindeki düşüşe fazla odaklanmadı ve faiz indirimi beklentilerinin korunmasıyla hisse senetleri haftayı pozitif kapattı. Önümüzdeki hafta ABD başkanlık seçimi ve Perşembe günü yapılacak FOMC toplantısı gündemin ana konuları olacak. Ayrıca, bilanço sezonunda bu hafta 101 S&P 500 şirketi sonuçlarını açıklayacak.

Teknik olarak, 5700-5875 aralığında hareket eden sp500 endeksinde Pozitif beklentilerin güçlenmesi için 5875'in üzerinde kalıcı fiyatlamalar gerekli. Bu senaryoda 5900 ve 5925 seviyeleri gündeme gelebilir. 5700’ün altına düşüşlerde ise 5670 ve 5600 seviyeleri destek olarak takip edilecek.

DİRENÇLER; 5.865 - 5.870 - 5.900 - 6.000

DESTEKLER; 5.700 - 5.690 - 5.650 - 5.500

NASDAQ; ABD başkanlık seçimlerinde yarışın başa baş gitmesi ve 10 yıllık tahvil faizlerindeki yükseliş, NASDAQ100 endeksinde sınırlı fiyatlamalara neden oluyor. İstihdam verilerinin ardından Fed’in 25 baz puanlık faiz indirimi beklentisi de sürmekte. Teknik açıdan, NASDAQ100 endeksi 20150–20350 bölgesinde karar aşamasında seyrediyor. Pozitif bir eğilimin belirginleşmesi için 20350 seviyesi üzerinde kalıcılık önemli; yükselişlerde 20500 ve 20680 seviyeleri hedeflenebilir. 20150’nin altında kalıcı bir düşüşte ise 20000 ve 19900 seviyeleri gündeme gelebilir. Özellikle 19900 seviyesi, gerilemelerin devamı açısından izlenmeli.

DİRENÇLER; 20.100 - 20.300 - 20.500

DESTEKLER; 20.000 - 19.900 - 19.860

ABD BORSALARI ŞİRKET HABERLERİ

- (SBUX): ABD'li kahve zinciri Starbucks'ın küresel satışları, temmuz-eylül döneminde yüzde 7 azalırken, üst üste 3. çeyrekte düşüş kaydetti.

- ABD'li kahve zinciri Starbucks'ın küresel satışları, temmuz-eylül döneminde yüzde 7 azalırken, üst üste 3. çeyrekte düşüş kaydetti.

- (MSFT): ABD'li teknoloji şirketlerinden Microsoft'un geliri, temmuz-eylül döneminde yüzde 16, net karı yüzde 11 arttı.

- (META):Facebook, Instagram ve WhatsApp'ın sahibi Meta'nın geliri bu yılın üçüncü çeyreğinde yüzde 19, net karı yüzde 35 arttı.

- (AMZN): Teknoloji devi Amazon, karbonsuz enerjiye geçiş planının bir parçası olarak küçük modüler reaktör (SMR) anlaşmaları yaptı.

- Nvidia (NVDA): Nvidia ve Accenture kurumsal yapay zeka araçları için güçlerini birleştirdi

- NIKE (NYSE:NKE) ABD'li spor giyim üğreticisi olan Nike yıllık mali tahminlerii geri çekmesi ve çeyreklik gelirinde %10'luk bir düşüş kaydetmesi üzerine piyasa öncesi işlemlerde %7'nin üzerinde değer kaybetti.

- Eli Lilly (LLY): Indiana'da 4,5 milyar dolara imalat tesisi kuracak

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

EURUSD; ABD'de Cuma günü açıklanan tarım dışı istihdam verisi, Ekim ayında gerçekleşen kasırgalar ve grevlerin etkisiyle beklentilerin belirgin şekilde altında kaldı. Bu durum, faiz indirim sürecinin korunacağı algısını güçlendirerek paritenin 1,09 seviyesinin üzerine çıkmasına yol açtı. Ancak, verinin ardından ilk tepki olarak %4,23 seviyesine kadar gerileyen 10 yıllık ABD tahvil faizi bu seviyede kalıcı olamadı ve %4,30’un üzerine daha güçlü bir şekilde yükseldi; bu da paritedeki kazanımların sürdürülebilir olmasını engelledi. Teknik açıdan bakıldığında, görünümün anlamlı bir iyileşme göstermesi için 1,0870 seviyesinin üzerinde kalıcılık sağlanması gerektiği düşüncemizi koruyoruz.

Dirençler; 1.0890 - 1.0900 - 1.0950

Destekler; 1.0780 - 1.0750 - 1.0720

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN; Geçtiğimiz haftanın son iki işlem gününde ABD 10 yıllık tahvil faizindeki artış, altının 2790 seviyesindeki zirveden gelen satış baskısıyla geri çekilmesine yol açtı ve haftayı önemli bir destek seviyesi olan 2735’in altında kapattı. Yeni haftanın Asya seansında hafif alıcılı bir başlangıç yaparak 2740 seviyesine kadar toparlanan sarı metal, şu sıralarda 2750 direncini test etme çabasında. Ancak, yukarı yönlü hareketin devamında 2750 seviyesinin aşılması önem arz ederken, olası geri çekilmelerde 2720 desteği kritik bir rol oynuyor. Bu seviyenin altına inilmesi durumunda ise kar satışlarının hız kazanabileceği ve aşağı yönlü hareketin derinleşebileceği değerlendiriliyor.

Dirençler; - 2.800 - 2850 - 2.900

Destekler; 2.690 - 2.620 2.590

GÜMÜŞ; Ons gümüş, kısa vadede 33,00–33,30 seviyelerinin altında işlem gördüğü sürece düşüş beklentisi korunmaktadır. Geri çekilmenin devamında 32,50 ve 32,30 seviyelerine hareket alanı oluşabilir. Ayrıca, 32,10–32,30 aralığındaki trend desteği aşağı yönlü fiyatlamaların sürdürülebilirliği açısından kritik önemdedir. Diğer taraftan, pozitif bir eğilim için 33,30 seviyesi üzerinde kalıcılık sağlanmalı; bu durumda 33,50 ve 33,75 seviyeleri hedeflenebilir.

Dirençler; 33,00 - 33,50 - 34.00 - 35.00

Destekler; 32.70 - 33.20 - 33.00