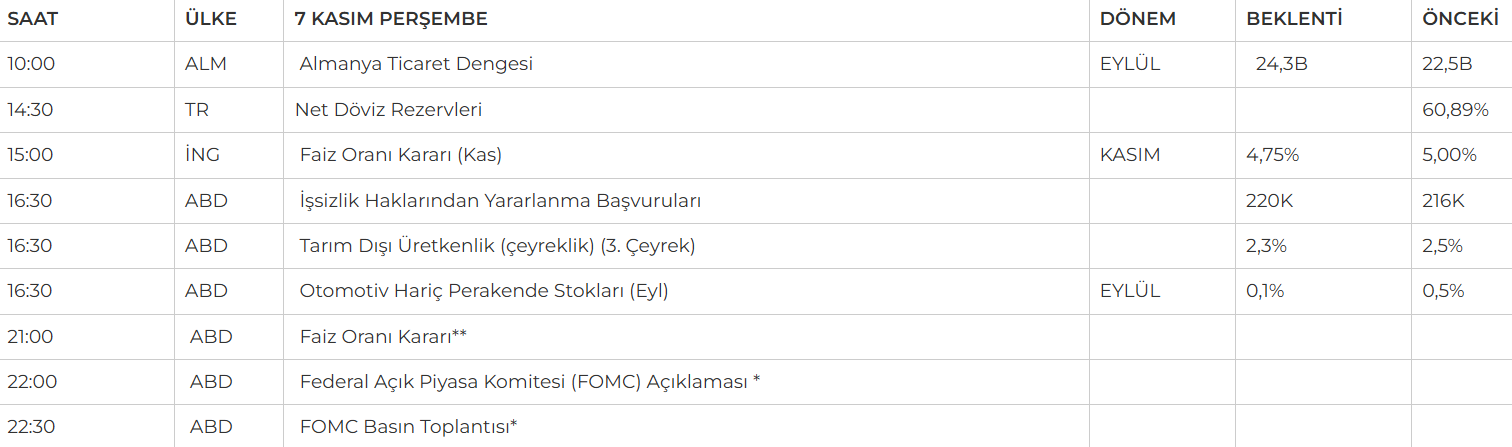

Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

- Donald Trump’ın 2024 başkanlık seçimlerini kazanması, ABD piyasalarında sert bir yükseliş dalgasına neden oldu. Dolar, güçlü bir alımla rallisine devam ederken hisse senetleri tarihi zirvelerini gördü. Ancak Trump’ın yeni gümrük vergileri getirme ihtimali, piyasalarda yüksek enflasyon beklentilerini de beraberinde getirdi.

- Tesla hisseleri %15’e yakın bir sıçrama yaşarken, Bitcoin de rekor seviyelere çıkarak yatırımcıların ilgisini çekti. Dow Jones, S&P 500 ve Nasdaq endeksleri art arda rekor seviyelere yükselirken, Trump’ın şirketler üzerindeki düzenlemeleri hafifleteceği yönündeki beklentiler küçük sermayeli şirketler ve bankalarda güçlü alımları tetikledi. S&P 500 endeksi %2,51’lik bir artışla tüm zamanların en yüksek seviyesine çıktı.

- Trump’ın ekonomi politikalarına dair beklentiler, yatırımcıları büyüme potansiyeli taşıyan ve yeni düzenlemelerden fayda sağlayabilecek sektörlere yönlendirirken kamu harcamalarındaki artışın enflasyon baskılarını artırabileceği endişesi tahvil piyasasında satışları hızlandırdı. ABD'de 10 yıl vadeli Hazine tahvili faizi gün içinde %4,48'e yaklaşarak son dört ayın en yüksek seviyesini gördü, ardından %4,44 seviyesinde dengelendi. 2 yıl vadeli Hazine tahvili faizi de %4,28'e ulaştı.

- Dolar endeksi %1,6 artarak 105,10 değerine çıkarken dolar, Japon yeni ve euro karşısında da %2'ye yakın bir artışla yükseliş gösterdi.

- Uluslararası piyasalarda altının onsu %3 azalarak 2.660 dolardan alıcı buldu. Brent petrolün varili ise %0,5 azalarak 75,16 dolardan işlem gördü.

- ABD Başkanı Donald Trump, ilk döneminde askeri harcamaları azaltıp Çin’i ana rakip olarak tanımlamıştı. İkinci döneminde de bu tutumu sürdürürse, Orta Doğu ve Ukrayna gibi konular ikinci plana itilerek ABD’nin odağı Çin’e kayabilir. Bu sırada, bugün sabah saatlarinde Çin Merkez Bankası Başkanı Pan Gongsheng, büyümeyi desteklemek için gevşek para politikalarına devam edeceklerini açıkladı. ABD-Çin ilişkilerinde artan siyasi ve ekonomik rekabet, küresel dengeleri doğrudan etkileyebilir.

- Bugün piyasalar, FED’in gerçekleştireceği toplantıya odaklanacak. Mart 2020'de faiz indirimiyle pandemi dönemi politikasına başlayan ve ardından sıkılaştırıcı adımlarla enflasyonla mücadeleye yönelen FED, Eylül ayında 4,5 yıl aradan sonra ilk kez faiz oranında indirime giderek 50 baz puanlık bir kesinti yapmıştı. Son dönemdeki güçlü makroekonomik veriler nedeniyle, FED’den bu kez 25 baz puanlık bir indirim bekleniyor. Bu oran piyasalarca büyük ölçüde fiyatlandığı için yatırımcılar, daha çok FED’in genel ekonomik görünüme dair vereceği mesajlara odaklanacak.

- Eylül ayındaki son projeksiyonlarında, yıl bitmeden iki kez daha 25 baz puanlık indirim yapmayı öngören FED, 2025 yılı için de dört indirim planına işaret etmişti. Bugünkü toplantıda makroekonomik projeksiyonlarda herhangi bir güncelleme yapılması beklenmezken piyasa aktörleri, son ekonomik verilerin Merkez Bankası’nın çizdiği bu yolda bir değişiklik gerektirip gerektirmediğini anlamaya çalışacak.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; BIST 100 Endeksi, dün 8,566 seviyesi üzerinde tepki alımları ile kısa vadeli bir yükseliş sergileyerek günü %2.83 artışla 8,870 puandan tamamladı. Bu hareketi, kısa vadeli taban oluşumu açısından olumlu olarak değerlendirirken, endeksin yukarı hareketini güçlendirmesi için 9,000 direncinin aşılması önem taşıyor. 9,000 seviyesinin üzerinde kalıcı bir hareket, endeksi 9,400 seviyesindeki kanal direncine doğru yönlendirebilir ve yeni bir yükseliş trendi başlatabilir. Gün içi geri çekilmelerde 8,566/8,650 bandını destek bölgesi olarak takip etmeye devam ediyoruz. Bu bölge üzerinde kalındıkça yukarı eğilim devam edebilir.

Dirençler; 9000 - 9.050 - 9.150 - 9.270

Destekler; 8.620 - 8.600 - 8500 - 8470

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- SAHOL: 3.çeyrekte 2,82mr TL net zarar etti, böylece 9 aylık toplam zarar -11.13mr TL oldu, beklenti ise 514,3mn TL zarar açıklamasıydı.

- AKSEN: 3.çeyrekte 661mn net kar açıkladı, geçen yıl aynı çeyrekte 805mn TL net kar açıklamıştı.

- TTKOM: 3. Çeyrekte 1,14mr TL net kar açıkladı, geçen sene aynı dönemde bu rakam 3,04mr TL'di.

- VAKBN: 3. Çeyrekte 8mr TL net kar açıkladı, geçen sene aynı dönemde 9,5mr TL net kar açıklamıştı.

- TUPRS: Tüpraş tesislerinde meydana gelen patlama sonrası, hisseler geçici olarak işleme kapatıldı. Patlama haberlerinin ardından şirketin hisseleri ilk tepki olarak yüzde 2,5 değer kaybederek 138,50 TL'ye kadar geriledi.

- GOOGL: Google, Suudi Arabistan'da yapay zekâ merkezi açıyor. Suudi Kamu Yatırım Fonu ve Google'dan yapılan duyuruya göre, yeni yapay zekâ merkezi, Arap dilindeki yapay zeka modellerine ve Suudilere özgü yapay zeka uygulamalarına yönelik araştırmaları destekleyecek.

- PETKM: Petkim'ın 2024 yılı 9 aylık konsolide net zararı 127.494.000 TL (2023/9 aylık: -9.541.835.000 TL)

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Aralık vadeli kontrat dün kritik 10.000 seviyesinin üzerine güçlü bir açılış gerçekleştirdi. Gün içerisinde 9860-10.292 seviyeleri arasında hareket ederek çarşamba gününü 10.230 direnç seviyesine pozitif kapattı. Yakın vadeli kontratın yeni günde de dünkü kazanımlarını devam ettirerek alıcı da bir başlangıç yapmasını bekliyoruz. Trump‘ın zaferinin ardından artan risk iştahının endeks‘deki yükselişi desteklemesi ve indikatörlerdeki güçlü yukarı yönlü sinyaller ile 10.450 - 10.500 seviyelerinin görünmesini bekliyoruz. Olası aksi yönlü kırılmalar da 9700-9650 destek seviyeleri olarak karşımıza çıkmaktadır.

Destek: 10.200-10.150-10.100-10.000-9800-9700

Direnç: 10.350-10.400-10.450-10.470-10.520

DOLAR/TL YAKIN VADE; Aralık vadeli dolar TL kontratı dün günün en yüksek değeri 36,39 seviyesinde kısmen düşük yatay bir başlangıç yaptı. Gün içerisinde 36,39 - 36,16 seviyeleri arasında hareket ederek günü -0,1105’lik bir farkla 36,22 seviyesinde satıcılık kapattı. Vadeli kontratın satıcılı bir başlangıç yaparak bugün de sert düşüşünü devam ettirmesini bekliyoruz. Gün içerisinde 36,10-36,00 destek seviyeleri arasında hareket ederek satıcılı bir kapanış gerçekleştirmesi beklentilerimiz doğrultusundadır. Olası gelişmelere paralel alımların görülmesi durumunda kritik 36,50 direnci takip edilebilir.

Destek: 36,10-36,06-36,05-36,00-35,90

Direnç: 36,42-36,48-36,50-36,52-36,55

YURT DIŞI PİYASALAR

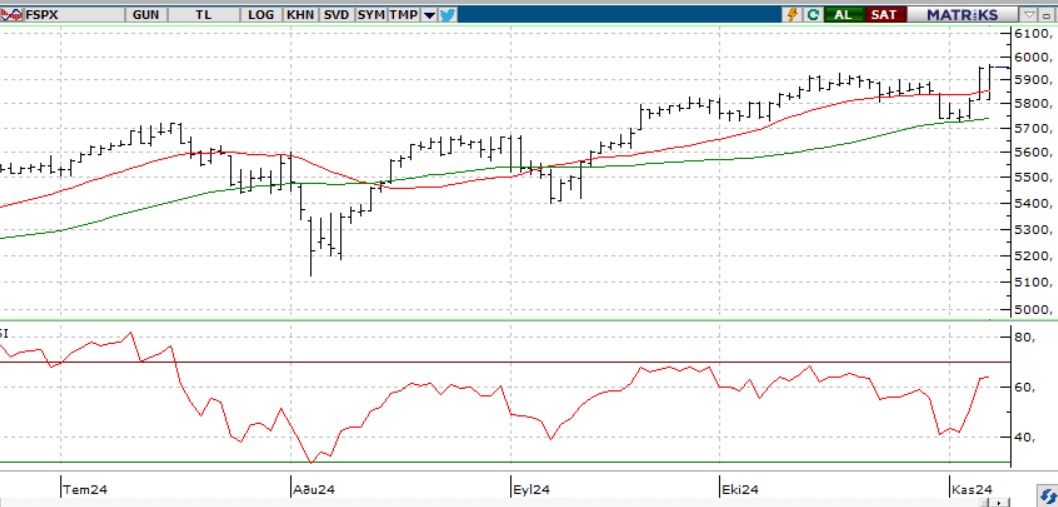

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500; Beklentilerin aksine Trump ezici bir zafer kazandı. Piyasalar bu zaferi büyük ölçüde fiyatladı. Sp500 endeksi günü yüzde 2,53 yukarıda, yeni tarihi en yüksek seviyede, 5929 da kapattı. Bundan sonraki yönü Trump’ın vaatlerini ne zaman ve nasıl uygulayacağı belirleyecek. 20 Ocak 2025’te göreve başlayacak olan Trump, öncesinde açıklamalarıyla piyasaları etkileyebilir.

Teknik olarak bakıldığında SP500 endeksi, izlediğimiz göstergelerin desteklediği bölgenin üzerinde seyrediyor.5850 – 5875 aralığında tutunulmaya devam ettikçe pozitif eğilim sürebilir ve endeks 5975 ve 6000 seviyelerine doğru yükselebilir. Alternatif bir senaryoda, bu aralığın altına inildiğinde 5825 ve 5800 seviyeleri hedeflenebilir

DİRENÇLER; 5.950- 6.000 - 6.100 - 6.170

DESTEKLER; 5.700 - 5.690 - 5.650 - 5.500

NASDAQ; Global piyasalarda Trump rüzgarı esti. NASDAQ endeksi günü yüzde 2,74 yukarıda 20.781 seviyesinden kapattı. Tekrardan ABD başkanlığına seçilen Trump’ın vergi indirimleriyle ekonomik büyümeyi teşvik edeceği yönündeki iyimserlik, endekslerdeki yukarı yönlü hareketlere katkı sağlamış gözüküyor. Finans, enerji ve sanayi sektörleri öncülüğünde gerçekleşen bu yükselişte mega-cap teknoloji hisseleri de güçlü bir performans sergilerken, yenilenebilir enerji ve Çin merkezli hisseler geride kaldı. Teknik olarak, endeksin 20.500-20.680 bölgesi üzerinde kalmaya devam etmesi halinde, 21.000 ve 21.200 seviyelerine doğru yükselişler beklenebilir. Aksi durumda, bu destek seviyesinin altında bir kapanış, endeksi 20.350 ve 20.250 seviyelerine çekebilir.

DİRENÇLER; 20.800 - 20.900 - 21.00

DESTEKLER; 20.680- 20.500 - 20.300

ABD BORSALARI ŞİRKET HABERLERİ

- (AAPL): Apple en büyük iPhone tedarikçisi Foxconn ile Tayvan'da yapay zeka sunucuları üretmek için görüşmeler gerçekleştiriyor.

- ABD'li kahve zinciri Starbucks'ın küresel satışları, temmuz-eylül döneminde yüzde 7 azalırken, üst üste 3. çeyrekte düşüş kaydetti.

- (MSFT): ABD'li teknoloji şirketlerinden Microsoft'un geliri, temmuz-eylül döneminde yüzde 16, net karı yüzde 11 arttı.

- (META):Facebook, Instagram ve WhatsApp'ın sahibi Meta'nın geliri bu yılın üçüncü çeyreğinde yüzde 19, net karı yüzde 35 arttı.

- (AMZN): Teknoloji devi Amazon, karbonsuz enerjiye geçiş planının bir parçası olarak küçük modüler reaktör (SMR) anlaşmaları yaptı.

- Nvidia (NVDA): Nvidia ve Accenture kurumsal yapay zeka araçları için güçlerini birleştirdi

- NIKE (NYSE:NKE) ABD'li spor giyim üğreticisi olan Nike yıllık mali tahminlerii geri çekmesi ve çeyreklik gelirinde %10'luk bir düşüş kaydetmesi üzerine piyasa öncesi işlemlerde %7'nin üzerinde değer kaybetti.

- Eli Lilly (LLY): Indiana'da 4,5 milyar dolara imalat tesisi kuracak

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

EURUSD; Dün 1.0926 seviyesinden açılan parite, uzun süredir 1.0788 seviyesini önemli bir destek olarak koruyordu. Ancak ABD seçimlerinde Trump’ın zaferi sonrası dolar endeksindeki hızlı yükseliş, paritenin 1.0682 seviyesine kadar gerilemesine neden oldu.

1.0730 desteğinin altına düşen parite, akşam saatlerinde gelen tepki alımlarıyla hafif bir toparlanma yaşadı ve destek bölgesinde fiyatlanmaya devam etti. Bugün, 1.0740 seviyelerinde yatay seyir sürerken, ECB faiz kararı öncesi destek üzerinde tutunma çabaları gözleniyor.

Olası tepki alımlarında 1.0788 seviyesi ilk direnç olarak takip edilebilir. Düşüşlerin devamı halinde ise 1.0664 seviyesi önemli destek konumunda.

Dirençler; 1.0750 - 1.0760 - 1.0770

Destekler; 1.0740 - 1.0730 - 1.0720

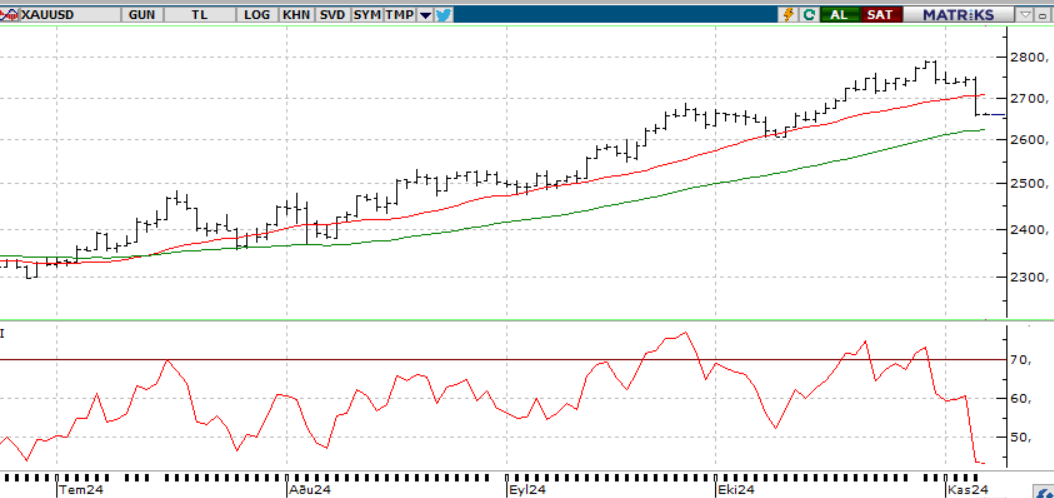

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN; Dün Trump’ın zaferiyle sarı metal sert bir düşüşle 2743 seviyelerinden 2652’ye kadar geriledi ve bugün de satış baskısı sürüyor. Uzun süredir devam eden yükselen trend desteğinden de tepki alamayan sarı metal, satış baskısıyla 2643 seviyelerine kadar düştü. Bugün gerçekleşecek olan FOMC açıklaması ve FED faiz kararı da fiyat üzerinde etkili olabilir. Satış baskısının devam etmesi durumunda, 2640 seviyesi önemli bir destek olarak izlenirken, 2620 seviyesinin kırılması düşüş trendini derinleştirerek sarı metali daha aşağı yönlü bir harekete itebilir.

Dirençler; - 2.660 - 2.680. 2.700

Destekler; 2.630 - 2.600 - 2.580

GÜMÜŞ; Trump ve Cumhuriyetçilerin seçim sonuçlarında önde gitmeleri, piyasalarda risk algısının azalmasına yol açtı ve dolar endeksindeki yükselişle birlikte ons gümüş tarafında sert geri çekilmeler gördük. Gümüş dün günü yüzde 4,54 aşağıda tamamladı. Yeni gün başlangıcında da satıcılı seyrin devam ettiğini gözlemliyoruz.

Gün içinde kıymetli maden fiyatlamaları açısından ABD seçim süreci, İngiltere Merkez Bankası (BoE) ve Fed'in para politikası beyanatları yakından takip edilecek.

Teknik olarak ons gümüş, izlenen 31,40 – 31,80 direnç bölgesinin altında kaldığı sürece negatif görünüm ağırlık kazanabilir ve düşüş 30,70 – 30,50 destek seviyelerine kadar sürebilir. Ancak, pozitif bir eğilimin güç kazanabilmesi için 31,40 – 31,80bölgesinin üzerinde kalıcılık görülmesi gerekiyor. Bu durumda yükselişlerde 32,10 ve 32,50 seviyeleri hedeflenebilir.

Dirençler; 31.20 - 31.50 - 31.80

Destekler 31.00 - 30.80 - 30.50