Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

- ABD borsaları, geçtiğimiz haftayı yükselişle kapatarak üç büyük endeksin de kazanç elde ettiği bir performans sergiledi. Dow Jones %0,97, S&P 500 %0,35, Nasdaq %0,16 artış gösterdi. Küçük sermayeli şirketleri izleyen Russell 2000 endeksi ise %1,8 değer kazandı ve haftalık bazda %4,3 artışla öne çıktı. Gap Inc., yıllık satış tahminini yükseltmesinin ardından %12,8 değer kazandı, ancak Nvidia ve Alphabet gibi teknoloji devleri düşüş yaşadı.

- Piyasalar, Donald Trump’ın daha iş dostu politikalar ve düşük faiz oranları getireceği beklentisiyle destek bulurken, jeopolitik riskler ve Fed’in Aralık ayı faiz kararına yönelik belirsizlik yatırımcılar tarafından yakından takip ediliyor. Hacim ortalamanın altında kalsa da piyasalarda genel bir iyimserlik hâkim oldu.

- ABD Hazine Bakanı olarak Scott Bessent'in seçilmesi, tahvil piyasasında güven artırarak getirileri aşağı çekti ve doların son yükselişlerinden biraz geri çekilmesine yol açtı. Dolar endeksi, Cuma günkü iki yılın zirvesinden (%108,09) %0,5 düşüşle 106,95 seviyesine geriledi. Euro ise %0,5 artışla 1,0478 dolara yükseldi.

- ABD dolarının güçlenmesi, Wall Street’teki yükseliş rallisi ve Hazine getirilerindeki artış, gelişmekte olan piyasa yatırımcıları için baskı yaratmaya devam ediyor. MSCI Asya ve EM endeksleri son yedi haftanın beşinde geriledi. Yatırımcı ilgisinin zayıf olduğu gözlemlenirken, geçen hafta yaşanan yaklaşık %4,5'lik düşüşlerden sonra toparlanma sınırlı kaldı.

- İçeride ise, geçtiğimiz hafta TCMB’nin açıkça verdiği faiz indirim sinyalleri, piyasaları hareketlendiren temel etkenlerden biri oldu. Çoğunlukla Aralık ayında bir faiz indirimi beklenirken, Ocak ayına yönelik beklentiler de oldukça güçlü. Bu beklentiler, borsa endeksinde bankacılık sektörü öncülüğünde bir ralliyi tetiklemiş görünüyor. Borsa endeksi geçen haftayı %1,71 yükselişle tamamlarken, XBANK endeksi haftayı %7,53 gibi etkileyici bir kazançla tamamladı.

- Önümüzdeki hafta, ABD’de Şükran Günü tatili nedeniyle piyasalar 3,5 gün açık. Bu yüzden likiditenin düşük olması bekleniyor. Ayrıca Yeni Zelanda ve Güney Kore faiz kararları, Çin PMI verileri izlenecek.

- Rusya-Ukrayna arasındaki gerginlik, piyasalar için önemli bir risk unsuru olmaya devam ediyor. Ukrayna’nın Rusya’ya düzenlediği füze saldırısı sonrası Rusya’nın “durdurulamaz” balistik füze ile yanıt verdiğini açıklaması, jeopolitik risk algısını artırdı. Ancak şu ana kadar piyasalarda bir nükleer savaş fiyatlamasının oluşmadığını söylemek mümkün. Bu durum, yatırımcıların dikkatle takip ettiği bir konu olmaya devam edecek.

- Ayrıca 25 Ocak’ta Donald Trump’ın görevi devralmasına kadar süreçte neler yaşanacağı, piyasa dinamiklerini etkileyebilecek bir diğer önemli başlık olarak önümüzde duruyor. Özellikle, Donald Trump’ın Hazine Bakanı seçimi piyasaların odağında olacak.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; BIST100 endeksi, Cuma günü %1.94 değer kazanarak 9549.89 seviyesinde kapandı. Merkez Bankası faiz kararı sonrası bankacılık hisselerindeki alımlar ve artan işlem hacmi, endekste kısa vadeli kritik seviyelerin aşılmasını sağladı. Yeni haftada, yurt içinde Tüketici Güven Endeksi ve Kapasite Kullanım Oranları, yurt dışında ise Almanya İFO verisi takip edilecek. Teknik olarak, 9500 seviyesi kritik destek olarak izlenirken, bu seviyenin üzerinde kalındığı sürece pozisyonların korunması ve endeks 30 hisselerinde artış yapılması düşünülebilir. İlk önemli dirençler ise 10.100-10.159 bandında. 9500 altına tekrar inilmesi senaryolarında ise 9270’e kadar bir geri çekilme riskini doğurabilir.

Dirençler; 9.550 - 9.600 - 9.700

Destekler; 9.350 - 9.200 - 9.000

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- KCHOL – S & P tarafından şirketin uzun vadeli kredi notunun BB+’ya yükseltildiği, not görünümünün Durağan olarak belirlendiği ve kısa vadeli kredi notunun teyit edildiği açıklandı.

- CWENE – Şirketin 270 milyon TL tutarında ürün satış çerçeve sözleşmesi imzaladığı açıklandı.

- DCTTR – Şirketin 852.000 dolar tutarında pamuk satışı anlaşması yaptığı açıklandı.

- EKGYO – Merkez Ankara projesinin yüklenicisi ile yapılan sözleşmeye ek protokol ile 4,5 milyar TL olan Askeri Şirket Payı Toplam Gelirinin 5,4 milyar TL’ye yükseldiği açıklandı.

- ENJSA – Fitch tarafından şirketin kredi notunun teyit edildiği, not görünümünün Negatif’ten Stabil’e yükseldiği açıklandı.

- GLYHO – Şirket bağlı ortaklığı GPH’nin Ekim ayında limanlarına gelen gemi sayısının 2023 Ekim’e göre %25, gemilerin doluluk oranı ise %104 seviyesinde gerçekleştiği açıklandı.

- MEGAP – (Konkordato) Şirkete mahkeme tarafından verilen geçici mühlet süresinin 16 Ocak’a uzatıldığı açıklandı.

- RGYAS – Halka arzdan elde edilen fonun 2,3 milyar TL’sinin finansman borç ödemelerinde, 359,7 milyon TL’sinin ilişkili taraflara ticari borç ödemelerinde, 100 milyon TL’sinin Maltepe Park yatırımında, 359,6 milyon TL’sinin işletme sermayesinde kullanıldığı açıklandı.

- FROTO – Şirket sermayesinin 350,9 milyon TL’den %900 oranında bedelsiz olarak 3,2 milyar TL artışla 3,5 milyar TL’ye yükseltilmesine karar verildi.

- OYLUM – Yener Büyüknalbant tarafından 8,06 – 8,11 TL fiyat aralığından 255.777 adet pay alınırken, şirket sermayesindeki payı %5,74’e yükseldi.

- GOKNR – Turkey Juice Company tarafından 25,98 TL fiyattan 610.000 adet pay satılırken, şirket sermayesindeki payı %52,86’ya geriledi.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Aralık vadeli kontrat hafta başında değer kayıpları görse de cuma günü Türkiye cumhuriyeti Merkez bankasının sekizinci kez faizleri serbest tutması ve beraberinde güvercin açıklamalar ile endeks güçlenerek haftayı 10.860,50 seviyesinde alıcılı kapattı. Yakın vadeli kontratın yeni haftaya yüksek bir açılış gerçekleştirmesini bekliyoruz beklentilerimize paralel alımların görülmesi durumunda 11.000-11.119 kritik direnç seviyelerinin görülmesi beklenebilir. Olası endeksi değer kayıplarının görülmesi durumunda sırasıyla 10.500-10.437 -10.300 destek seviyelerinin görülmesi beklenebilir.

Direnç: 11.000-11.119-11.150-11.200

Destek: 10.500-10.437-10.400-10.300

DOLAR/TL YAKIN VADE; Kasım vadeli dolar TL kontratı cuma günü 34,79 seviyesinde güçlü bir açılış gerçekleştirdi. Gün içerisinde 34,79 -34,68 seviyeleri arasında hareket ederek haftayı 34,68 seviyesinde , düşük bir kapanış gerçekleştirdi. Yakın vadeli kontratın ABD’nin seçilmiş başkanı Trump’ın hazine bakanlarının ismini açıklamasının ardından dolarda görülebilecek hareketliliklere bağlı volatilitenin yüksek olduğu bir haftaya açılış gerçekleştirmesini bekliyoruz. Gün içerisinde 34,65-34,60 kritik destek seviyelerine kadar sarkmalar takip edilebilir. Olası haber akışıyla alımların güçlenmesi durumunda 34,90-35,00 direnç seviyeleri takip edilebilir.

Destek: 34,65-34,63-34,60-34,55-34,50

Direnç: 34,85-34,86-34,88-34,90-35,00

YURT DIŞI PİYASALAR

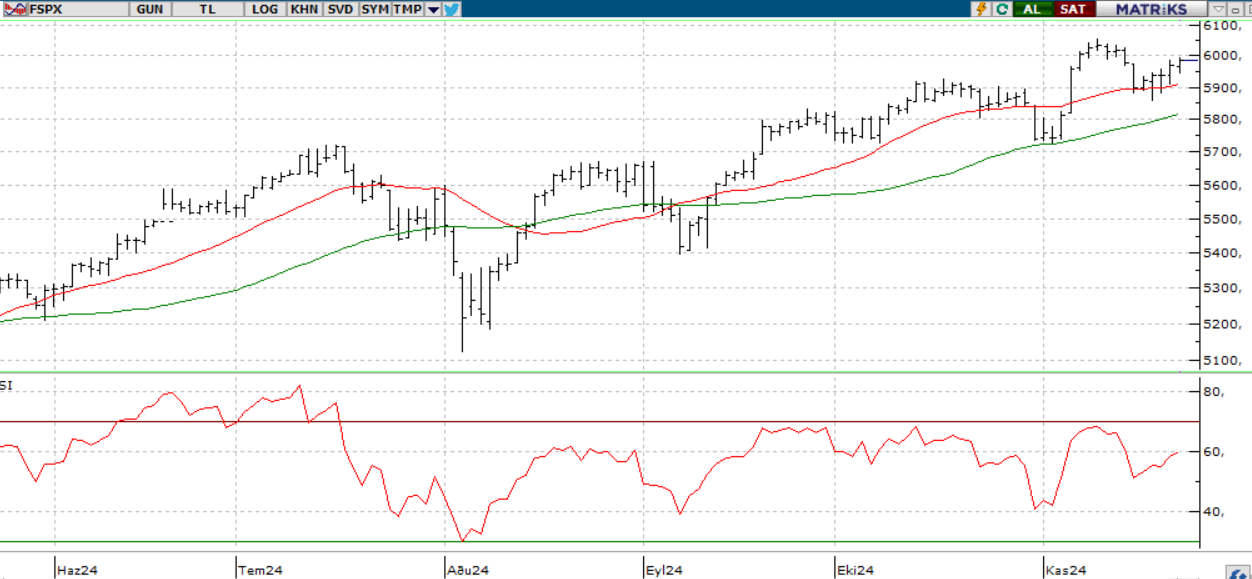

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500; 11 Kasım'da 6.000 seviyesinin üzerinde bir kapanış gerçekleştiren S&P 500 Endeksi (SPX), ardından sağlıklı bir konsolidasyon sürecine girdi ve bu süreçte endeks, 20 günlük Basit Hareketli Ortalamasına kadar geriledi. Piyasalarda yükseliş beklentisinin hakim olduğu zamanlarda bu tür bir fiyat hareketi olumlu bir işaret olarak değerlendirilebilir. Bu noktada, bir sonraki destek seviyesi olarak 50 günlük Basit Hareketli Ortalama seviyesi (5900) öne çıkarken, kısa vadeli direnç ise mevcut seviyenin yaklaşık %1 üzerinde, 6.000 seviyesinde bulunuyor. Kısa vadeli teknik görünüm, genel olarak pozitif bir tablo çiziyor.

DİRENÇLER; 6.000 - 6.100 - 6.170 - 6.250

DESTEKLER; 5.850 5.700 - 5.690 - 5.650

NASDAQ; Trump’ın Hazine Bakanlığı için Scott Bessent’i aday göstermesi, gümrük vergilerine daha ölçülü bir yaklaşım beklentisi yaratırken, 10 yıllık tahvil faizlerini zayıflatıp nasdaq endeksine yukarı yönlü ivme kazandırabilir. Teknik olarak, endeks 20.780-20.900 bölgesi üzerinde kaldığı sürece 21.000 ve 21.100 dirençlerine doğru yükseliş alanı korunabilir. Ancak, bu bölgenin altında saatlik kapanışlar, 20.650 ve 20.500 seviyelerini gündeme taşıyabilir. 205.00 bölgesi, gerilemelerin devamında kritik bir destek noktası olarak takip ediliyor.

DİRENÇLER; 20.780 - 20.800 - 20.900

DESTEKLER; 20.350 - 20.250 - 20.100

ABD BORSALARI ŞİRKET HABERLERİ

- (INTC): ABD hükümeti, Intel'in 8,5 milyar dolarlık çip teşviğini 8 milyar doların altına indirmeyi planlıyor.

- (RKLB): ABD Ticaret Bakanlığı, BAE Systems ve Rocket Lab şirketlerine toplamda 60 milyon dolara yakın sübvansiyon sağlayacak.

- (MSFT): ABD'li teknoloji şirketlerinden Microsoft'un geliri, temmuz-eylül döneminde yüzde 16, net karı yüzde 11 arttı.

- (META):Facebook, Instagram ve WhatsApp'ın sahibi Meta'nın geliri bu yılın üçüncü çeyreğinde yüzde 19, net karı yüzde 35 arttı.

- (AMZN): Teknoloji devi Amazon, karbonsuz enerjiye geçiş planının bir parçası olarak küçük modüler reaktör (SMR) anlaşmaları yaptı.

- Nvidia (NVDA): Nvidia ve Accenture kurumsal yapay zeka araçları için güçlerini birleştirdi

- NIKE (NYSE:NKE) ABD'li spor giyim üğreticisi olan Nike yıllık mali tahminlerii geri çekmesi ve çeyreklik gelirinde %10'luk bir düşüş kaydetmesi üzerine piyasa öncesi işlemlerde %7'nin üzerinde değer kaybetti.

- Eli Lilly (LLY): Indiana'da 4,5 milyar dolara imalat tesisi kuracak

EURUSD; EURUSD, yeni haftaya 1.0476 seviyesinden yukarı yönlü gapli bir açılışla başladı ve bu bölgede dengeleniyor. Euro lehine yukarı hareketlerde 1.0495 direnci önemli bir bariyer oluştururken, satış baskısının arttığı senaryolarda 1.0450 seviyesi destek olarak izlenebilir. Çarşamba günü açıklanacak ABD PCE fiyat endeksi verilerinin paritede dalgalanmalara yol açması bekleniyor.

Dirençler; 1.0590 - 1.0620 - 1.0650

Destekler; 1.0450 - 1.0440 - 1.0400

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

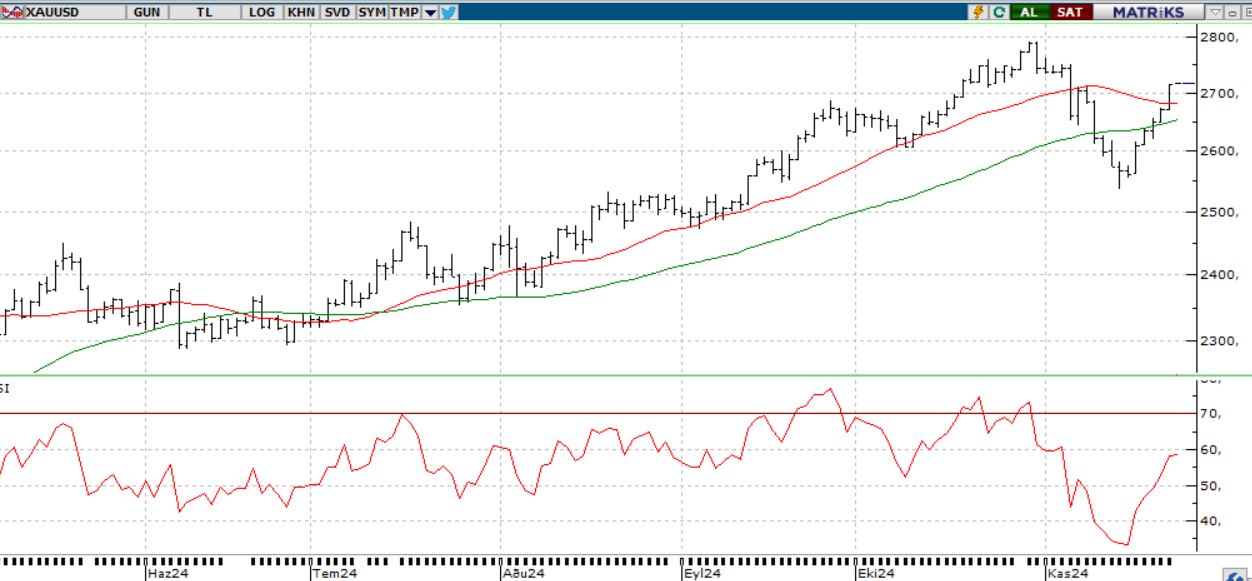

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN Geçtiğimiz hafta boyunca yükseliş sergileyerek 2.567 seviyesinden 2715 seviyesine ulaşan sarı metal, yeni haftada 2.721 denemelerinin ardından gelen satışlarla 2.659 seviyesine kadar geriledi. Şu an 2.673 civarında işlem gören metalde, düşüşlerin sürmesi halinde 2.640 destek bölgesi öne çıkabilir. Yükselişin devamı için ise 2.715 direncinin kalıcı şekilde aşılması kritik.

Dirençler; 2.690 - 2.700 - 2,750

Destekler; 2550 - 2.500 - 2.450

GÜMÜŞ; Geçtiğimiz hafta 30.80 – 31.54 aralığında yatay seyreden gümüş, yeni haftaya da benzer bir görünümle başladı. Fiyatlar anlık olarak 30.80 desteğinde tutunmaya çalışsa da, bu seviyenin kırılması durumunda düşüşler hızlanarak 30.08 bölgesine inebilir. Öte yandan, yükselişlerin ivme kazanıp 31.54 direncini aşması halinde, 32.13 seviyesi bir sonraki hedef olabilir

Dirençler; 31.50 - 31.80 - 32.20

Destekler 30.00 - 29,50 - 29,00