Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Küresel Piyasalar Trump Politikalarının Gölgesinde

- Trump’ın Scott Bessent’i Hazine Bakanı adayı olarak göstermesi ve İsrail ile Hizbullah arasında ateşkes sağlandığına dair haberlerle küresel piyasalarda olumlu bir hava oluştu. ABD borsaları, teknoloji hisselerinin öncülüğünde Salı günü yükselerek S&P 500 ve Dow Jones endekslerinde rekor seviyeleri test etti. S&P 500 endeksi günü %0,57 artışla 6.021,60, Dow Jones %0,28 yükselişle 44.860,31, Nasdaq ise %0,63 artışla 19.174,30 seviyesinden tamamladı. Ancak Trump’ın gümrük vergisi açıklamaları bu iyimserliği sınırladı.

- Trump, başkanlığının ilk gününde Meksika ve Kanada’dan ithal edilen ürünlere %25, Çin’den gelen ürünlere ise %10 ek vergi uygulamayı planladığını duyurdu. Bu kararların hayata geçirilme derecesi, piyasa fiyatlamaları üzerinde belirleyici olacakken, ticaret savaşlarına yönelik endişeleri de artırıyor.

- Öte yandan, dün açıklanan 6-7 Kasım tarihli FOMC tutanakları, yetkililer arasında faiz indirimlerinin devamına ilişkin görüş ayrılıklarını ortaya koydu. Ekonomik belirsizlikler ve mevcut faiz seviyelerinin etkilerine dair şüpheler nedeniyle Fed, temkinli bir yaklaşım benimseyerek ileriye dönük net bir rehberlikten kaçınmayı tercih etti. İşgücü piyasasına yönelik risklerin ise kısmen azaldığı vurgulandı.

- Dün açıklanan Conference Board Tüketici Güven Endeksi, Kasım’da aylık 2,1 puan artışla 111,7’ye yükseldi. Ancak veri, piyasa beklentilerinin hafif altında kaldı ve iki yılın en yüksek seviyesi olarak kaydedildi.

- ABD tahvil piyasalarında karışık bir seyir izlendi. 2 yıllık tahvil faizi %4,26’ya hafif gerilerken, 10 yıllık tahvil faizi %4,31’e yükseldi. Volatilite göstergesi VIX endeksi ise 14,60’tan 14,10 seviyesine geriledi.

- Avrupa borsalarında ise düşüş görüldü. Euro Stoxx 50 endeksi %0,79 düşüşle 4.762,05, DAX %0,56 kayıpla 19.295,98, CAC 40 %0,87 düşüşle 7.194,51, FTSE 100 ise %0,40 kayıpla 8.258,61 seviyesinde kapandı.

- İçeride ise, TCMB’nin Kasım ayı Sektörel Enflasyon Beklentileri raporu, farklı kesimlerde enflasyon beklentilerinin azalmaya devam ettiğini gösterdi. 12 ay sonrası yıllık enflasyon beklentileri piyasa katılımcıları için %27,2’ye (%0,2 düşüş), reel sektör için %47,8’e (%1,7 düşüş), hane halkı için ise %64,1’e (%3,1 düşüş) geriledi.

- ABD piyasaları, Şükran Günü nedeniyle Cuma günü yarım gün kapalı olacak. Bu nedenle sınırlı işlem hacmi bekleniyor. Bugün, ABD üçüncü çeyrek büyüme rakamlarının ikinci tahmini, manşet ve çekirdek PCE, kişisel gelir ve harcama verileri öne çıkıyor.

- Türkiye’de ise Cuma günü açıklanacak üçüncü çeyrek büyüme verisinin %2,5 olması bekleniyor.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; BIST100 endeksi dün, dar bir bantta hareket ederek %0.25 düşüşle 9636.12 seviyesinden kapandı. Bugün yurt içinde önemli bir veri akışı bulunmazken, saat 15:00’te TCMB Başkanı Fatih Karahan’ın açıklamaları takip edilecek. ABD tarafında ise saat 16:30’da açıklanacak GSYH, dayanıklı mal siparişleri ve işsizlik maaşı başvuruları; saat 18:00’de Çekirdek PCE ve kişisel harcamalar öne çıkıyor. Küresel piyasalarda ABD vadelileri pozitif seyrederken, Asya’da karışık bir görünüm hakim. Teknik olarak endekste 9.700-9.750 direnç seviyeleri izleniyor. 9.750’in kırılması halinde, kısa vadede 10.100-10.160 hedeflenebilir. İlk destek seviyesi ise 9500.

Dirençler; 9.660 - 9.700 - 9.800

Destekler; 9.500 - 9.350 - 9.200

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- TUPRS - İzmir Aliağa'daki Tüpraş Rafinerisi'nde ham petrol fırınında bir patlama meydana geldi. Her hangi bir can kaybı yok

- KCHOL – S & P tarafından şirketin uzun vadeli kredi notunun BB+’ya yükseltildiği, not görünümünün Durağan olarak belirlendiği ve kısa vadeli kredi notunun teyit edildiği açıklandı.

- CWENE – Şirketin 270 milyon TL tutarında ürün satış çerçeve sözleşmesi imzaladığı açıklandı.

- DCTTR – Şirketin 852.000 dolar tutarında pamuk satışı anlaşması yaptığı açıklandı.

- EKGYO – Merkez Ankara projesinin yüklenicisi ile yapılan sözleşmeye ek protokol ile 4,5 milyar TL olan Askeri Şirket Payı Toplam Gelirinin 5,4 milyar TL’ye yükseldiği açıklandı.

- ENJSA – Fitch tarafından şirketin kredi notunun teyit edildiği, not görünümünün Negatif’ten Stabil’e yükseldiği açıklandı.

- GLYHO – Şirket bağlı ortaklığı GPH’nin Ekim ayında limanlarına gelen gemi sayısının 2023 Ekim’e göre %25, gemilerin doluluk oranı ise %104 seviyesinde gerçekleştiği açıklandı.

- MEGAP – (Konkordato) Şirkete mahkeme tarafından verilen geçici mühlet süresinin 16 Ocak’a uzatıldığı açıklandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Aralık vadeli kontrat dün 10.966,00 seviyesinde kısmen alıcılı bir başlangıç yaptı. Gün içerisinde 11.046,50 - 10.862,00 seviyeleri arasında hareket ederek 11.015,00 seviyesinde alıcılı kapattı. Temmuzun ortasından itibaren ilk defa 56’ günlük ortalamasını geçen yakın vadeli kantart'ın çarşamba gününe yüksek bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde sırasıyla 11.050-11.100-11.250 direnç seviyeleri takip edilebilir. Olası beklentilerimizin aksine 10.860-10.750 destek seviyelerine kadar geri çekilmeler takip edilebilir.

Destek: 10.860-10.830-10.750-10.700

Direnç: 11.050-11.100-11.200-11.250

DOLAR/TL YAKIN VADE; Kasım vadeli Dolar-TL kontratı dün 34,68 seviyesinde düşük bir başlangıç yaparken, Trump’ın vergi planlarını açıklaması ile tekrar doların güçlenmesi ile günü 34,68 seviyesinde alıcılı kapattı. Yakın vadeli kontratın bugün yatay bir başlangıç yapmasını bekliyoruz. Gün içerisinde 34,82-34,85 destek seviyeleri takip edilebilir. Olası satışların artması durumunda 34,62-34,60 destek seviyeleri takip edilebilir.

Destek: 34,65-34,62-34,60-34,55

Direnç: 34,77-34,80-34,82-34,85

YURT DIŞI PİYASALAR

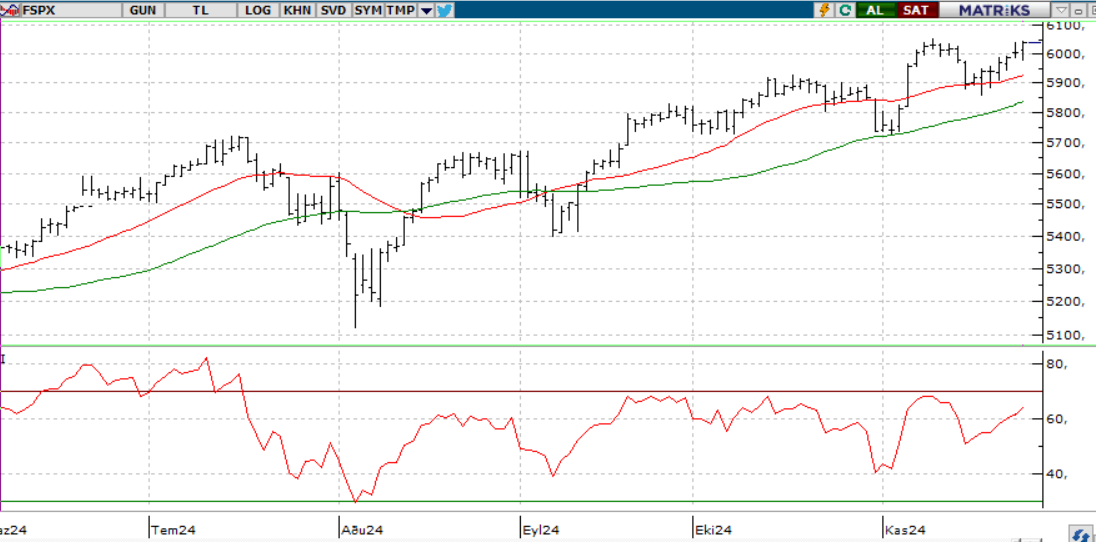

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

Dün açıklanan FOMC toplantı tutanakları, üyelerin enflasyondaki düşüşe ve güçlü işgücü piyasasına güven duyduklarını, ancak faiz indirimlerinde temkinli olduklarını ortaya koydu. Aralık ayında 25 baz puanlık indirim beklentisi güçlenirken, S&P500 yükselişini sürdürdü. Teknik olarak, endeks 5990–6020 destek bölgesi aralığında kaldıkça pozitif eğilim korunabilir ve 6050–6100 direnç seviyeleri test edilebilir. Ancak, 5990 altında günlük kapanışlar durumunda 5970 ve 5950 seviyeleri gündeme gelebilir.

DİRENÇLER; 6.050 - 6.100 - 6.170 - 6.250

DESTEKLER; 5.850 5.700 - 5.690 - 5.650

NASDAQ;FOMC tutanakları, üyelerin enflasyon düşüşüne ve işgücü piyasasının gücüne olan güvenini yansıtırken, faiz indirimlerinde temkinli bir yaklaşım benimsendiğini gösteriyor. Bu, Aralık'ta 25 baz puanlık indirim beklentisini desteklerken, NASDAQ100 sınırlı yükselişini sürdürdü. Teknik olarak endeks, 20.780 – 20.900 bölgesi üzerinde kaldıkça yükseliş beklentisi korunabilir ve 21.000 – 21.100 direnç seviyeleri hedeflenebilir. Ancak, bu bölge altında 4 saatlik kapanışlar, 20.680 ve 20.500 desteklerini gündeme getirebilir.

DİRENÇLER; 20.950 - 20.990 - 21.000

DESTEKLER; 20.550 - 20.450 - 20.100

ABD BORSALARI ŞİRKET HABERLERİ

- (INTC): ABD hükümeti, Intel'in 8,5 milyar dolarlık çip teşviğini 8 milyar doların altına indirmeyi planlıyor.

- (RKLB): ABD Ticaret Bakanlığı, BAE Systems ve Rocket Lab şirketlerine toplamda 60 milyon dolara yakın sübvansiyon sağlayacak.

- (MSFT): ABD'li teknoloji şirketlerinden Microsoft'un geliri, temmuz-eylül döneminde yüzde 16, net karı yüzde 11 arttı.

- (META):Facebook, Instagram ve WhatsApp'ın sahibi Meta'nın geliri bu yılın üçüncü çeyreğinde yüzde 19, net karı yüzde 35 arttı.

- (AMZN): Teknoloji devi Amazon, karbonsuz enerjiye geçiş planının bir parçası olarak küçük modüler reaktör (SMR) anlaşmaları yaptı.

- Nvidia (NVDA): Nvidia ve Accenture kurumsal yapay zeka araçları için güçlerini birleştirdi

- NIKE (NYSE:NKE) ABD'li spor giyim üğreticisi olan Nike yıllık mali tahminlerii geri çekmesi ve çeyreklik gelirinde %10'luk bir düşüş kaydetmesi üzerine piyasa öncesi işlemlerde %7'nin üzerinde değer kaybetti.

- Eli Lilly (LLY): Indiana'da 4,5 milyar dolara imalat tesisi kuracak

EURUSD; Kasım ayını tamamlarken paritede volatil ve yatay bir seyir gözleniyor. Bugün saat 18:00’de açıklanacak ABD PCE fiyat endeksi, hareketliliği artırabilir. Yukarı yönlü fiyatlamalarda 1.0540 direnç seviyesi öne çıkarken, aşılması durumunda 1.0600 hedeflenebilir. Düşüşlerde ise 1.0450’nin altında günlük kapanış, ivmeyi güçlendirebilir.

Dirençler; 1.0590 - 1.0620 - 1.0650

Destekler; 1.0450 - 1.0440 - 1.0400

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

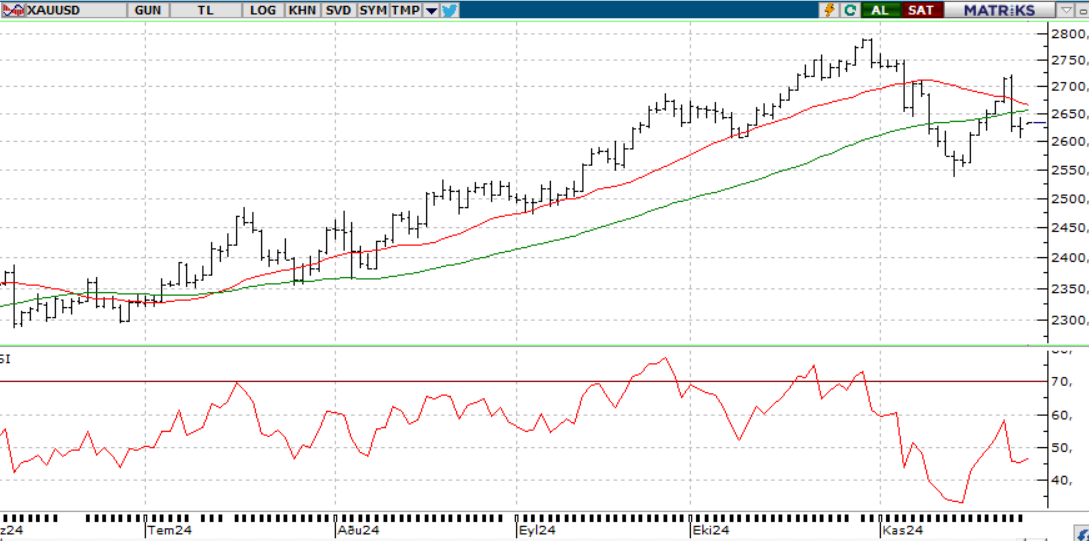

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN Haftaya sert düşüşle başlayan sarı metal, 2.624 seviyesinden destek bulup hafif toparlandı ve yeni güne de alış baskısıyla başladı. Anlık fiyatlamalar 2.635 civarında seyrederken, yükselişlerde 2.650 direnç olarak izlenebilir. Olası geri çekilmelerde ise 2.620 seviyesi destek olmaya devam edebilir. Ayrıca, saat 18:00’de açıklanacak ABD PCE fiyat endeksi verileri sırasında fiyatlarda dalgalanmalar yaşanabilir.

Dirençler; 2.690 - 2.700 - 2,750

Destekler; 2550 - 2.500 - 2.450

GÜMÜŞ; Ons gümüş, 30,70 – 30,80 bölgesi altında işlem görmeye devam ettikçe düşüş eğilimini sürdürebilir. Bu durumda, 30,25 ve 30,05 seviyeleri hedeflenebilir. Yukarı yönlü bir hareketin güç kazanabilmesi için ise 30,80 seviyesi üzerinde kalıcı fiyatlamalar gerekiyor. Bu gerçekleşirse, 31,00 ve 31,20 direnç seviyeleri gündeme gelebilir.

Dirençler; 31.00 - 31.50 - 32.00

Destekler 30.00 - 29.50 - 29.00