Günlük Veri Takvimi

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

- ABD Çalışma Bakanlığı, ekim ayına ilişkin JOLTS açık iş pozisyonu verilerini yayınladı. Verilere göre, açık iş pozisyonları ekim ayında bir önceki aya kıyasla 372 bin kişi artış göstererek toplamda 7 milyon 744 bine ulaştı. Bu artış, piyasa beklentilerinin bir miktar üzerinde gerçekleşti ve ABD işgücü piyasasının hala güçlü bir dinamik sergilediğine işaret etti.

- ABD piyasalarında Nasdaq ve S&P 500 rekor seviyelere ulaştı. Dow Jones ise %0,17 düşüşle kapanış yaptı. Teknoloji, iletişim hizmetleri ve tüketici takdir hisseleri, günün en çok kazanan sektörleri arasında yer aldı. Federal Rezerv yetkilileri, enflasyonun %2 hedefine yaklaştığını ve işgücü piyasasının sağlam olduğunu belirterek piyasalara destek oldu. Yatırımcılar, Cuma günü açıklanacak istihdam verilerini beklerken temkinli kalmaya devam ediyor.

- Avrupa'da ekonomik aktiviteye ilişkin PMI verilerinin beklenenden daha fazla zayıfladığı görülürken, bu durum bölgede durgunluk risklerini artırdı. Ekonomik toparlanma sinyallerinin yetersiz kalması, 12 Aralık'taki Avrupa Merkez Bankası (ECB) toplantısı öncesinde faiz indirimi beklentilerini güçlendirdi.

- Asya tarafında ise ABD'nin ticaret politikaları ve tarifeleri, çin ekonomisi üzerinde baskı oluşturuyor. Yuan, dolar karşısında bir yılın en düşük seviyesine gerilerken, ihracat sektörü üzerindeki baskı artmaya devam ediyor. Çin Merkez Bankası Başkanı Pan Gongsheng, ülkenin ekonomik zorlukları nedeniyle 2025'e kadar destekleyici para politikası izlemeyi sürdüreceklerini belirtti.

- Ayrıca, Güney Kore'de Devlet Başkanı, muhalefeti devlet karşıtı faaliyetlerle suçlayarak ülkede sıkıyönetim ilan etti. Bu karar, Asya piyasalarında yeni bir belirsizlik dalgasına yol açabilir.

- Asya piyasalarında Çin %0,1, Japonya %0,1 civarında eksi, Hong Kong %0,1 civarında artı. ABD 10 yıllık tahvil faizi %4,23, Dolar Endeksi 106,5, ons altın 2.644$ civarında işlem görüyor.

- İçeride ise: Türkiye İstatistik Kurumu (TÜİK) verilerine göre, Kasım ayında aylık enflasyon %2,24 seviyesine geriledi. Ekim ayında bu oran %2,88 olarak kaydedilmişti. Ancak, Kasım ayı enflasyonu piyasa beklentilerinin bir miktar üzerinde geldi. Gıda, eğlence ve kültür, ev eşyası ve sağlık harcama grupları enflasyonu yukarı çeken ana faktörler oldu. Buna karşın, giyim ve ayakkabı, alkollü içecek-tütün ile eğitim grupları enflasyonu düşürücü etki yaptı. Genel olarak dezenflasyon süreci devam ederken, bu veri TL varlıklar lehine oluşan olumlu havayı destekleyebilir. Merkez Bankası’nın Aralık ayında faiz indirimine yönelik beklentilerin korunması muhtemel.

NEYİ FİYATLAYACAĞIZ;

- Bugün, ABD'de ISM hizmet sektörü ve ADP özel sektör istihdam verileri piyasaların odak noktasında olacak. Bunun yanı sıra Önemli merkez bankası yetkililerinden açıklamalar bekleniyor.

- Powell (İşlem saati: 21:45): ABD ekonomisine dair yapacağı değerlendirmeler, piyasalarda hareketlilik yaratabilir.

- Lagarde (İşlem saati: 16:30): Avrupa Merkez Bankası politikasına dair ipuçları sunabilir.

- Bailey (İşlem saati: 12:00): Birleşik Krallık para politikasına dair görüşleri önemli olabilir.

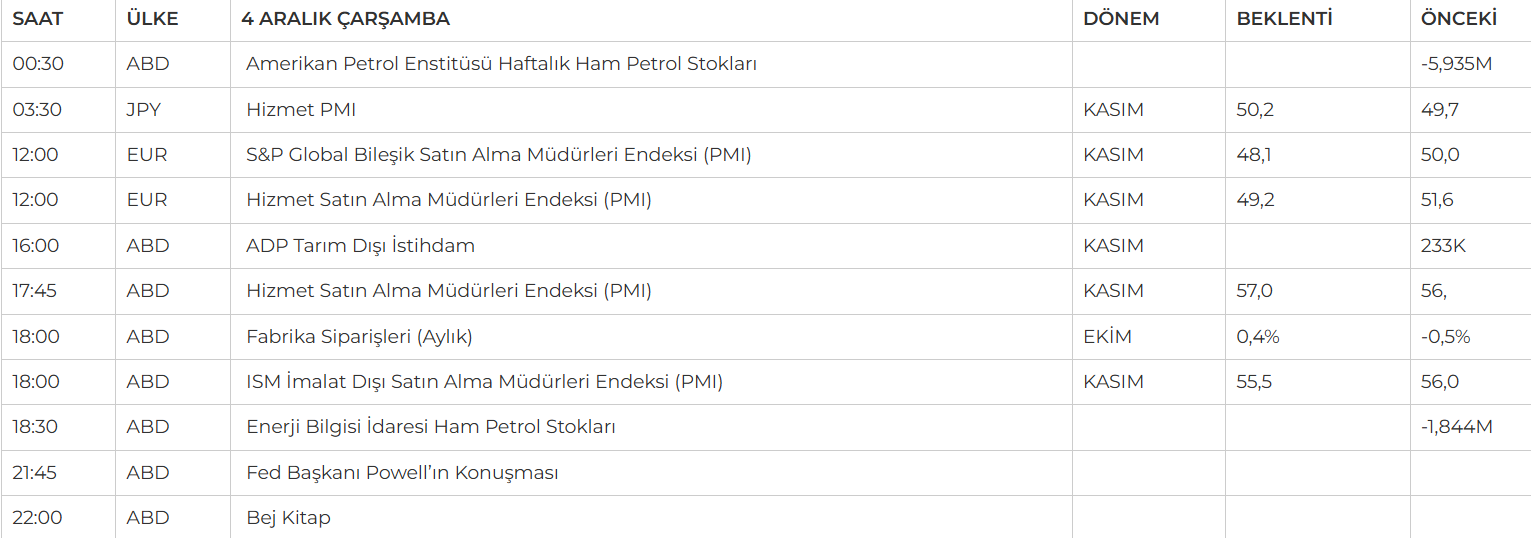

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Kasım ayında enflasyon %2,24 artış göstererek piyasa beklentisi olan %1,92’yi aştı, ancak 12 aylık enflasyon %48,58’den %47,09’a geriledi. İstanbul enflasyonundaki %3,07’lik artış yukarı yönlü risk sinyali verse de açıklanan veriler, TCMB’nin yıl sonu için öngördüğü %42-46 aralığındaki enflasyon patikasını bozmuyor. Aralık ayında enflasyonun bu bandı aşmaması için %2,16’yı geçmemesi gerekiyor ki, son 10 yılın Aralık ayı ortalaması %2,14 seviyesinde. Bu durum, yıl sonunda TCMB tahminlerine yakın bir rakam görülme olasılığını artırırken, faiz indirimi ihtimalini de canlı tutuyor. Verinin ardından özellikle bankacılık sektörü hisseleri güçlü bir yükseliş gösterdi. Bankacılık hisselerindeki hareket, piyasa geneline yayılan iyimserliği desteklerken endeks, Eylül sonundan bu yana ilk kez 200 günlük hareketli ortalamasının üzerinde kapanış yapmayı başardı. Bu gelişme, 9770 puan seviyesinin üzerindeki seyrin korunması halinde piyasanın pozitif görünümünü sürdürebileceğine işaret ediyor. 9700 seviyesi kısa vadede ilk önemli destek seviyesi olarak takip edilebilir.

Dirençler; 9.850 - 9.900 - 10.000

Destekler; 9.700 - 9.6500 - 9.500

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- TUPRS - İzmir Aliağa'daki Tüpraş Rafinerisi'nde ham petrol fırınında bir patlama meydana geldi. Her hangi bir can kaybı yok

- KCHOL – S & P tarafından şirketin uzun vadeli kredi notunun BB+’ya yükseltildiği, not görünümünün Durağan olarak belirlendiği ve kısa vadeli kredi notunun teyit edildiği açıklandı.

- CWENE – Şirketin 270 milyon TL tutarında ürün satış çerçeve sözleşmesi imzaladığı açıklandı.

- DCTTR – Şirketin 852.000 dolar tutarında pamuk satışı anlaşması yaptığı açıklandı.

- EKGYO – Merkez Ankara projesinin yüklenicisi ile yapılan sözleşmeye ek protokol ile 4,5 milyar TL olan Askeri Şirket Payı Toplam Gelirinin 5,4 milyar TL’ye yükseldiği açıklandı.

- ENJSA – Fitch tarafından şirketin kredi notunun teyit edildiği, not görünümünün Negatif’ten Stabil’e yükseldiği açıklandı.

- GLYHO – Şirket bağlı ortaklığı GPH’nin Ekim ayında limanlarına gelen gemi sayısının 2023 Ekim’e göre %25, gemilerin doluluk oranı ise %104 seviyesinde gerçekleştiği açıklandı.

- MEGAP – (Konkordato) Şirkete mahkeme tarafından verilen geçici mühlet süresinin 16 Ocak’a uzatıldığı açıklandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Aralık vadeli kontrat haftanın ilk işlem gününe Suriye’ye yönelik artan jeopolitik risklerin etkisi ile 10.863 seviyesinde satıcılı bir açılış gerçekleştirirken gün sonunda artan alımlar ile 10.957 seviyesinden kapanışını gerçekleştirdi. Yakın vadeli kontratın Salı gününe kısmet toparlanarak alıcılı bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde psikolojik seviye haline gelen 11.000 direnç seviyesinin kırılmasını ve 11.200 direnç seviyelerine kadar alımlar takip edilebilir. Olası haber akışına paralel satışların tekrardan güçlenmesi durumunda 22 günlük ortalaması olan 10.627 seviyelerine kadar geri çekilmeler takip edilebilir.

Destek: 10.800-10.750-10.700-10.600

Direnç: 10.960-11.000 11.100-11.250

DOLAR/TL YAKIN VADE; Aralık vadeli Dolar - TL kontrat da geçtiğimiz hafta boyunca dalgalı bir seyir takip edildi. Son işlem gününde ise 35,82 seviyesinde kısmen alıcılı bir başlangıç yaptı. Ancak sabah saatlerinde gelen satışlarım ardından haftayı 35,75 seviyesinde kapattı. Geçtiğiniz ay -0,70’lik değer kaybı yaşayan kontratın yenş ayın ilk gününe de düşük bir başlangıç gerçekleştirmesini bekliyoruz. Gün içerisinde 35,70-35,65 destek seviyeleri takip edilebilir. Olası alımların görülmesi durumunda 35,85-35-89 direnç aralığı takip edilebilir.

Destek: 35,72-35,70-35,67-35,36

Direnç: 35,85-35,88-35,89-35,92

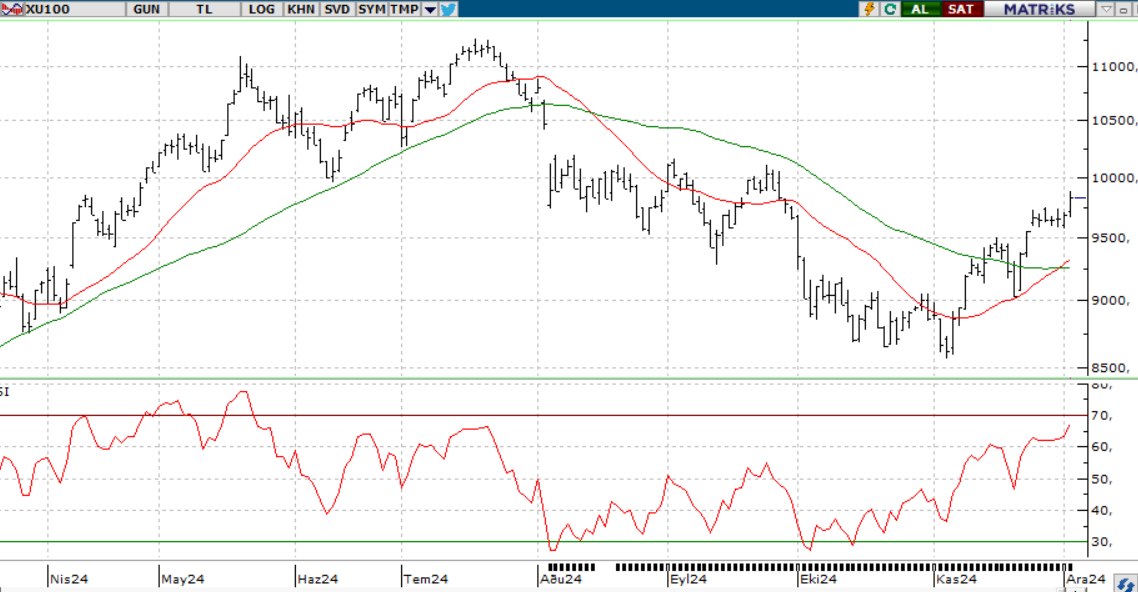

S&P 500

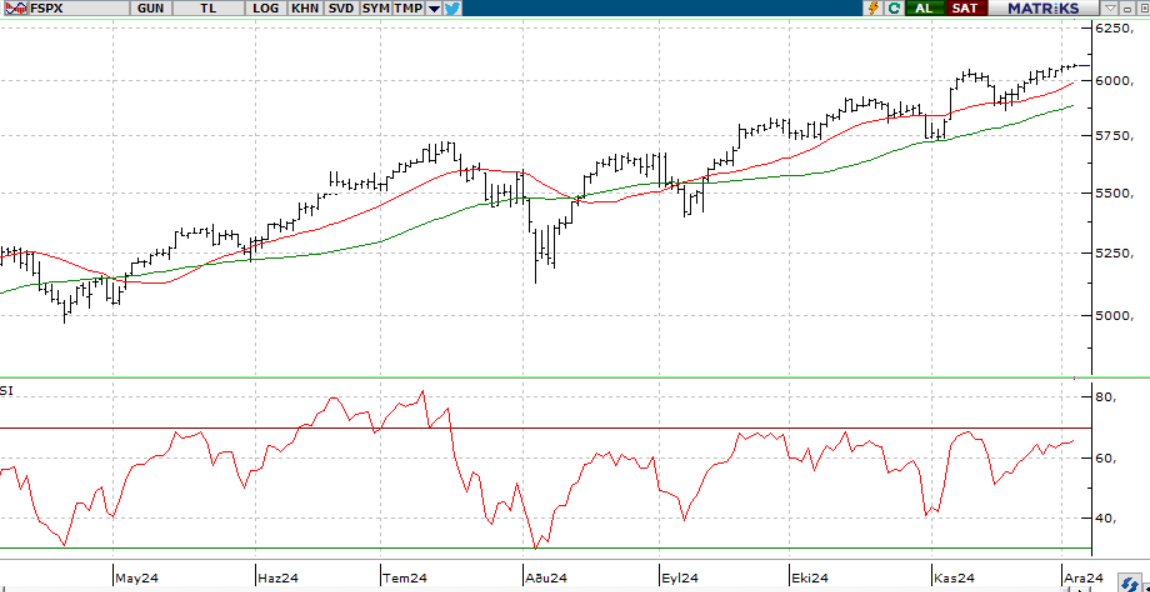

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500; Yatırımcılar, Fed Başkanı Powell’ın TSİ 21.40’ta yapacağı konuşmaya odaklanmış durumda. 18 Aralık’taki FOMC toplantısı öncesinde Powell’ın para politikası yönünde net bir sinyal vermesi beklenmese de büyüme ve ekonomik görünüme dair değerlendirmeleri, faiz indirimi beklentilerini etkileyebilir. Ayrıca, ISM hizmet endeksi ve ADP özel sektör istihdam verileri de takip edilecek. Dengeli veriler risk iştahını desteklerken, aşırı güçlü ya da zayıf veriler piyasalarda negatif fiyatlamalara yol açabilir. Fransa’da ise siyasi kriz ve güven oylamasının sonuçları yakından izleniyor.

Teknik olarak, endeks 5990–6050 destek bölgesi aralığında kaldıkça pozitif eğilim korunabilir ve 6100–6180 direnç seviyeleri test edilebilir. Ancak, 5990 altında günlük kapanışlar durumunda 5970 ve 5950 seviyeleri gündeme gelebilir.

DİRENÇLER; 6.050 - 6.100 - 6.170 - 6.250

DESTEKLER; 5.850 5.700 - 5.690 - 5.650

NASDAQ; JOLTS iş imkanları verisinin yükselmesi ABD 10 yıllık tahvil faizini artırırken, Nasdaq Endeksi yeni zirveler test etmeye devam ediyor. Teknik olarak, endeks 21.100-21.200 bölgesindeki destek üzerinde pozitif seyrini koruyor. 21.300 üzerinde kalıcılık, 21.400 ve 21.500 dirençlerine yönelimi güçlendirebilir. Ancak, 21.100 altındaki saatlik kapanışlar, 21.000 ve 20.900 destek seviyelerini gündeme getirebilir.

DİRENÇLER; 21.300 - 21.400 - 21.500

DESTEKLER; 21.200 - 21.00 - 20.750 -

ABD BORSALARI ŞİRKET HABERLERİ

- (INTC): ABD hükümeti, Intel'in 8,5 milyar dolarlık çip teşviğini 8 milyar doların altına indirmeyi planlıyor.

- (RKLB): ABD Ticaret Bakanlığı, BAE Systems ve Rocket Lab şirketlerine toplamda 60 milyon dolara yakın sübvansiyon sağlayacak.

- (MSFT): ABD'li teknoloji şirketlerinden Microsoft'un geliri, temmuz-eylül döneminde yüzde 16, net karı yüzde 11 arttı.

- (META):Facebook, Instagram ve WhatsApp'ın sahibi Meta'nın geliri bu yılın üçüncü çeyreğinde yüzde 19, net karı yüzde 35 arttı.

- (AMZN): Teknoloji devi Amazon, karbonsuz enerjiye geçiş planının bir parçası olarak küçük modüler reaktör (SMR) anlaşmaları yaptı.

- Nvidia (NVDA): Nvidia ve Accenture kurumsal yapay zeka araçları için güçlerini birleştirdi

- NIKE (NYSE:NKE) ABD'li spor giyim üğreticisi olan Nike yıllık mali tahminlerii geri çekmesi ve çeyreklik gelirinde %10'luk bir düşüş kaydetmesi üzerine piyasa öncesi işlemlerde %7'nin üzerinde değer kaybetti.

- Eli Lilly (LLY): Indiana'da 4,5 milyar dolara imalat tesisi kuracak

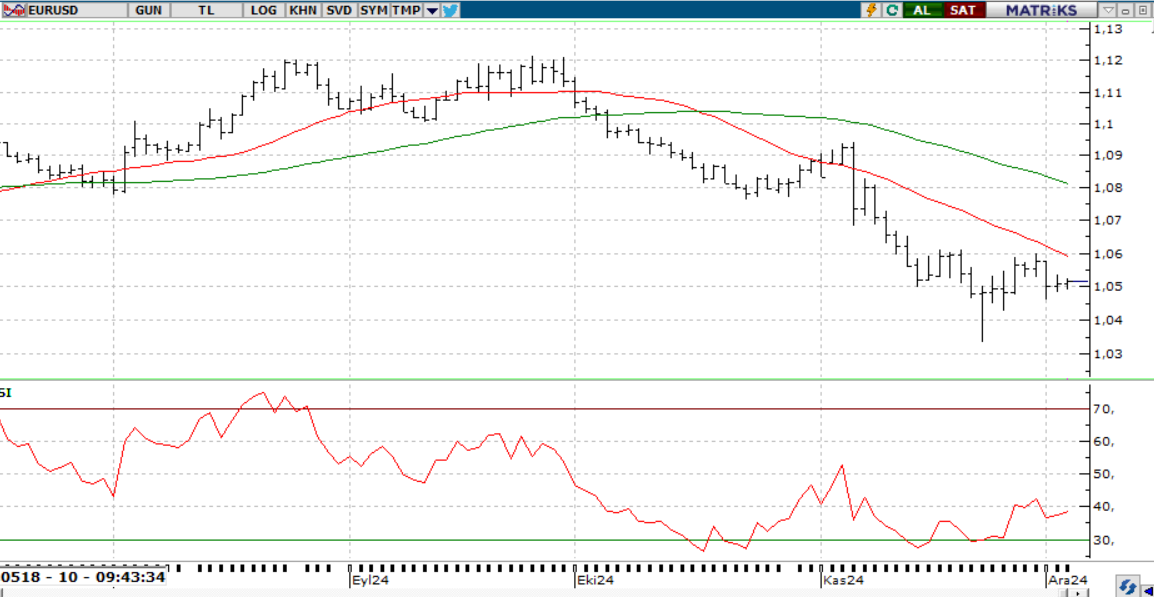

EURUSD; Bugün ABD’de ISM hizmet endeksi, ADP özel sektör istihdamı ve Powell’ın açıklamaları, Euro Bölgesi’nde ise PMI hizmet endeksi izlenecek. ABD verileri iyimser bir tablo çizerken, Euro Bölgesi’nde kırılganlık dikkat çekiyor ve bu durum EUR üzerindeki baskıyı artırabilir. Fransa’da ise siyasi kriz derinleşirken TSİ 18.00’de yapılacak güvenoyu oylamasının sonuçları yakından takip edilecek. Hükümetin düşmesi ve bütçe sıkıntısı EUR üzerinde ek baskı yaratabilir.

Dirençler; 1.0590 - 1.0620 - 1.0650

Destekler; 1.0450 - 1.0440 - 1.0400

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

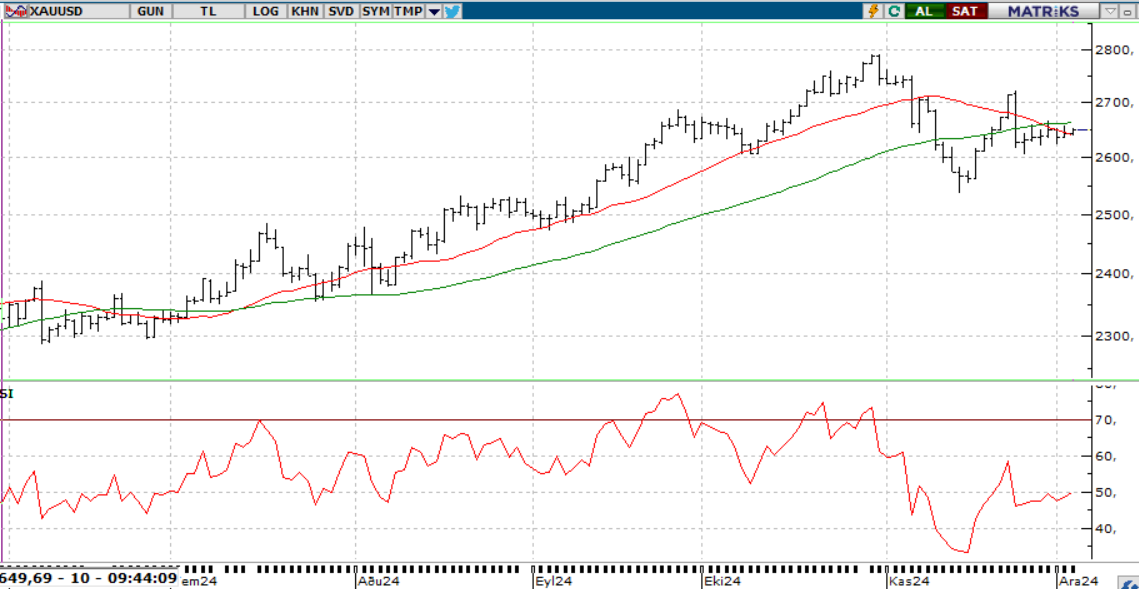

ONS ALTIN Jeopolitik riskler, Ukrayna ve Orta Doğu’daki gelişmelerin yanı sıra Güney Kore’deki sıkıyönetim ilanıyla değerli metallere yön vermeye devam ediyor. Güney Kore’deki siyasi gerilim sonrası altın ve gümüş fiyatlarında yukarı yönlü hareket güçlenirken, teknik olarak 2640 üzerinde kalıcılık sağlanabilirse, 2675 seviyesi önemli bir direnç olarak öne çıkarken, 2630 desteği aşağı yönlü kırılmadıkça yükseliş eğilimi korunabilir.

Dirençler; 2.690 - 2.700 - 2,750

Destekler; 2550 - 2.500 - 2.450

GÜMÜŞ; Dün Güney Kore’deki siyasi gerilimin gümüşü de pozitif yönde etkilediğini gördük. Günü yüzde 1,66 yukarıdan 31,00 seviyesinden kapatan ons gümüşte yeni günde yatay görünüm hakim. Teknik olarak bakıldığında Gümüş, 30,50-30,80 bölgesinin üzerinde kaldıkça yükseliş potansiyelini koruyabilir ve 31,20 ile 31,40 dirençlerini test edebilir. Ancak, bu bölge altında saatlik kapanışlar gerçekleşirse, 30,25 ve 30,05 destek seviyeleri gündeme gelebilir.

Dirençler 31.00 - 31.50 - 32.00

Destekler 30.00 - 29.50 - 29.00