Günlük Veri Takvimi

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

- ABD istihdam verileri, 6 Aralık’ta açıklandı ve beklentilere yakın sonuçlanması nedeniyle piyasa hareketlerinde sınırlı değişikliklere yol açtı. Ancak, FED’in Aralık ayında faiz indirimi yapacağına dair beklentiler güçlendi. CME’nin anketine göre, faiz indirimi ihtimali bir önceki %70 seviyesinden yüzde 83’e yükseldi.

- Ekim ayı istihdam verisi, grevler ve doğal afetler gibi geçici faktörler nedeniyle oldukça düşük gerçekleşmiş ve sağlıklı bir ölçüm aracı olamamıştı. Kasım ayı istihdam rakamı ise 227 bin olarak açıklandı ve 220 binlik piyasa beklentisini hafifçe aştı. Kısa vadeli dalgalanmaları göz ardı edenler için dikkate alınan 3 aylık ortalama ise 173 bin seviyesinde.

- Veri setinin bir diğer önemli unsuru işsizlik oranı oldu. Kasım ayında işsizlik oranı %4,2 olarak açıklandı; bu, hem %4,1’lik önceki veriye hem de piyasa beklentilerine uyumlu bir sonuçtu. Ortalama saatlik kazançlar ise beklentiye paralel gerçekleşti. Genel olarak ABD iş gücü piyasası sağlam yapısını korudu ve kayda değer bir değişim göstermedi. Bu da piyasa tepkilerinin oldukça sınırlı kalmasına neden oldu.

- Tüm bu ekonomik gelişmelere paralel, siyasi gelişmelerde piyasalarda yakından takip ediliyor. Fransa’da 2025 bütçesi ve yeni başbakan belirsizliği, Güney Kore’de Devlet Başkanı’nın görevden alınma ihtimali ve Suriye’de Esad’ın görevden ayrılması gibi siyasi gelişmelere piyasalar sınırlı tepki veriyor. Ancak piyasalarda odak daha çok ekonomik verilerde.

- Japonya üçüncü çeyrekte yüzde 1,2 büyüme ile beklentileri aştı. Çin’de ise TÜFE yüzde 0,2 ile zayıf kalmaya devam ediyor, deflasyon endişeleri sürüyor.

- İç piyasalarda, enflasyon düşüşü ve faiz indirimi süreci devam ederken, son açıklanan TÜFE verisi Aralık’taki faiz indirimi beklentilerini zayıflattı ve piyasa tahminlerinde belirsizlik yarattı. Faiz indiriminin ne zaman yapılacağı ve miktarına dair farklı görüşler öne çıkarken, TCMB faiz indirimi yapılsa da sıkı duruş politikasını sürdüreceğini vurguluyor. Bu da faiz indirimi sonrası ekonomik koşullarda büyük bir değişim olmayacağı anlamına geliyor.

- Piyasa, bankalarda enflasyon muhasebesi uygulanmayacağı haberini fiyatlamaya başlarken, BIST-50 ile sınırlı olsa da açığa satış yasağının kaldırılmasına yönelik hazırlıklar dikkat çekiyor. BIST 100, haftanın son gününü piyasa dostu kararların etkisiyle, CDS risk primimizin 250 puan altına inmesinin ardından 10.000 seviyesini aşarak günü %1,46’lık değer artışıyla 10.081 puan ve 106,1 milyar TL işlem hacmiyle tamamladı. Alımlara özellikle bankalar ve ulaşım hisseleri öncülük etti.

NEYİ FİYATLAYACAĞIZ;

- Kritik Tarihler: 11 ve 18 Aralık; 11 Aralık’ta açıklanacak ABD TÜFE verisi, piyasaların yakından takip edeceği önemli bir gösterge olacak. Beklentiler, manşet enflasyonda hafif bir düşüşle yüzde 2,6’dan yüzde 2,4’e gerileme ve çekirdek enflasyonda küçük bir artışla yüzde 3,1’den yüzde 3,2’ye yükselme yönünde.

- 18 Aralık’ta FED faiz kararını açıklayacak. Şu an piyasa, faiz indirimi ihtimalini yüzde 83 olarak değerlendiriyor (CME anketi). ABD istihdam verilerinin beklentilere uygun gerçekleşmesi, TÜFE verisinin de aynı doğrultuda gelmesi durumunda, FED’in faiz indirimi beklentisi daha da pekişebilir. Ancak burada asıl belirleyici unsur FED’in ileriye dönük politikası olacak. Son rehberlik, faiz indirim döngüsünün yavaşlayabileceğine işaret ediyor ve bunda Trump’ın etkisi öne çıkıyor.

- Trump’ın politikaları ve söylemleri, FED’in kararlarında revizyonlara yol açabilir. Son dönemde FED’den gelen mesajlar, Trump yönetimiyle uyum sinyalleri olarak yorumlanıyor. Bu nedenle karar metni, ekonomik projeksiyonlar ve Trump’ın açıklamaları büyük önem taşıyor. FED yetkilileri, karar öncesinde sessizlik dönemine girdikleri için piyasa dikkatini tamamen bu unsurlara çevirmiş durumda.

- Yurt içi piyasalarda ise, makroekonomik göstergeler ve faiz indirimi zamanlamasına dair beklentiler fiyatlamalarda etkisini sürdürüyor. Bugün başlayacak olan 2025 bütçe görüşmeleri ve 10 Aralık’taki asgari ücret komisyon toplantısı, piyasalar açısından kritik gelişmeler arasında yer alıyor.

- Bütçe görüşmelerinden çıkacak sonuçlar ve asgari ücret kararına ilişkin mesajlar, önümüzdeki dönemde piyasa dinamiklerini şekillendirebilir. Özellikle asgari ücretle ilgili gelişmeler, enflasyon beklentilerini etkileyebileceği için BIST’te volatilitenin artmasına neden olabilir.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; BIST-100 endeksi, faiz indirimi sinyali ve Kasım ayı enflasyon verilerinin desteğiyle geçen haftayı %4,4 yükselişle kapatarak Eylül sonundan bu yana ilk kez 10.000 puanın üzerinde kapanış yaptı. Teknik olarak, 200 günlük ortalamanın üzerinde kalınmasının yukarı yönlü hareketleri desteklediğini düşünüyoruz. Kısa vadede 10.200 puan direnci öne çıkarken, 10.000-10.200 bandındaki hareket izlenecek. Jeopolitik risklerde ise Suriye’deki gelişmeler önemli gündem maddesi olacak.

Dirençler; 10.000 - 10.100 - 10.200

Destekler; 9.900 - 9.800 - 9.700 - 9.6500 -

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- BRISA – Rekabet Kurumu tarafından otomotiv sektöründe lastik üretimi ve dağıtımı alanında faaliyet gösteren teşebbüsler hakkında

- soruşturma açılmasına karar verildiği açıklandı.

- BMSCH – Ekim ayında 11.674 ton satış gerçekleştiği, satış tutarının 271,0 milyon TL olduğu açıklandı.

- BJKAS – Sermaye artırımından elde edilen fonun 743,5 milyon TL’sinin kredi ödemelerinde, 230,6 milyon TL’sinin futbol A takım

- hakediş ödemelerinde, 8,9 milyon TL’sinin ise bonservis ödemelerinde kullanıldığı açıklandı.

- BALAT – Şirket unvan değişikliği talebinin SPK tarafından olumsuz sonuçlandığı açıklandı.

- CCOLA – 5 milyar TL’ye kadar borçlanma aracı ihracı kapsamında yapılan başvuru SPK tarafından onaylandı.

- CVKMD – 1 milyar TL’ye kadar borçlanma aracı ihracı kapsamında yapılan başvuru SPK tarafından onaylandı.

- ESCAR – Şirketin Danone Türkiye ile 218 adet için uzun dönem kiralama sözleşmesi imzaladığı, sözleşme kapsamında şirketin

- 258,3 milyon TL araç yatırımı yağacağı ve 36 ay süre içinde ciroya 307,3 milyon TL katkı beklendiği açıklandı.

- GESAN – Şirketim TEİAŞ tarafından gerçekleştirilen ihaleye verdiği 227,3 milyon TL’lik teklifin en avantajlı teklif olduğu açıklandı.

- GMTAS – Elmas Gökçen tarafından 200.000 adet payın Borsa’da işlem görebilmesi için MKK’ya kaydileştirme başvurusu yapıldı.

- GSRAY – Sermaye artırımından elde edilmesi beklenen fonun kredi ödemelerinde kullanılmasının planlandığı açıklandı.

- QNBFK – Şirket sermayesinin 1 milyar TL’den %100 oranında bedelli olarak 1 milyar TL nakden artışla 2 milyar TL’ye yükseltilmesi

- kapsamında yapılan başvuru SPK tarafından onaylandı.

- TEZOL – Şirket sermayesinin 440 milyon TL’den %13,64 oranında bedelsiz olarak 60 milyon TL artışla 500 milyon TL’ye

- yükseltilmesi kapsamında yapılan başvuru SPK tarafından onaylandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE: Aralık vadeli kontrat geçtiğimiz hafta cuma günü 11.350 seviyesinde kısmen alıcılı yatay bir açılış gerçekleştirdi. Gün içerisinde karşılıklı fiyatlamalarını takip edildiği kontrat haftayı 11.335 seviyesinde hafif satıcılık kapattı. Yakın vadeli kontratın yeni haftaya güçlü bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde 11.500-11.630 direnç seviyeleri takip edilebilir. Küresel siyasi ve ekonomik gelişmelere paralı hareketli bir haftaya giriş yaparken olası satışların görülmesi durumunda 11.060 10.850 destek seviyeleri takip edilebilir.

Destek: 11.060-11.022-10.900-10850-10.800

Direnç: 11.400-11.460-11.500-11.630

DOLAR/TL YAKIN VADE; Aralık vadeli dolar TL kontratı haftanın son işlem gününe 35,65 seviyesine alıcılı bir başlangıç yaptı ancak bilhassa öğleden sonra gelen satışlar ile değer kaybı yaşadı ve haftayı 35,59 seviyesinde satıcılı kapattı. Yakın vadeli kontrat yeni haftaya da düşük bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde satıcılığı serin devamı takip edilebilir, burada 35,55-35,50 seviyeleri takip edilebilir. Olası doların değer kazanması durumunda 35,75 direnç seviyesine kadar alımların görünmesi takip edilebilir.

Destek: 35,55-35,52-35,50-35,48

Direnç: 35,70-35,75-35,78-35,80

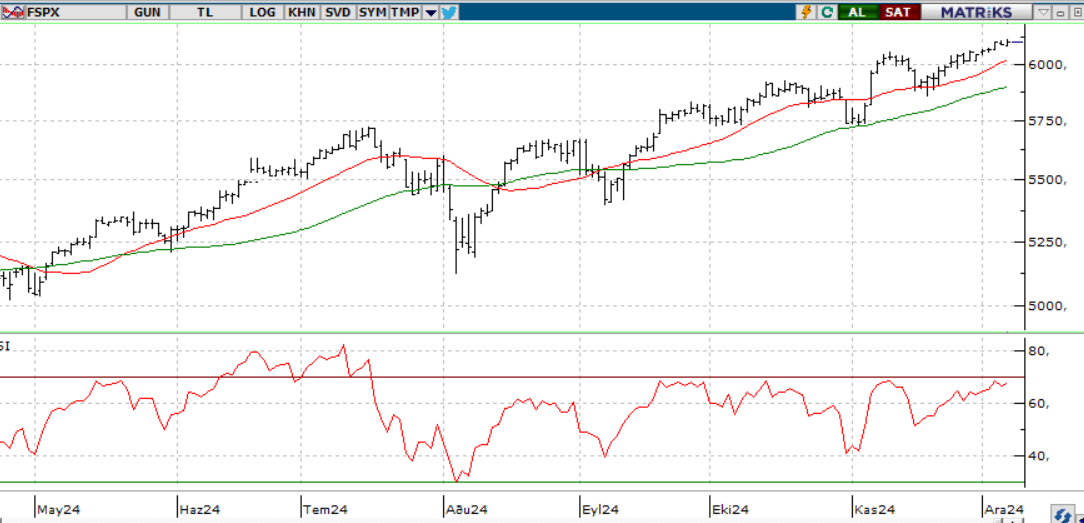

S&P 500

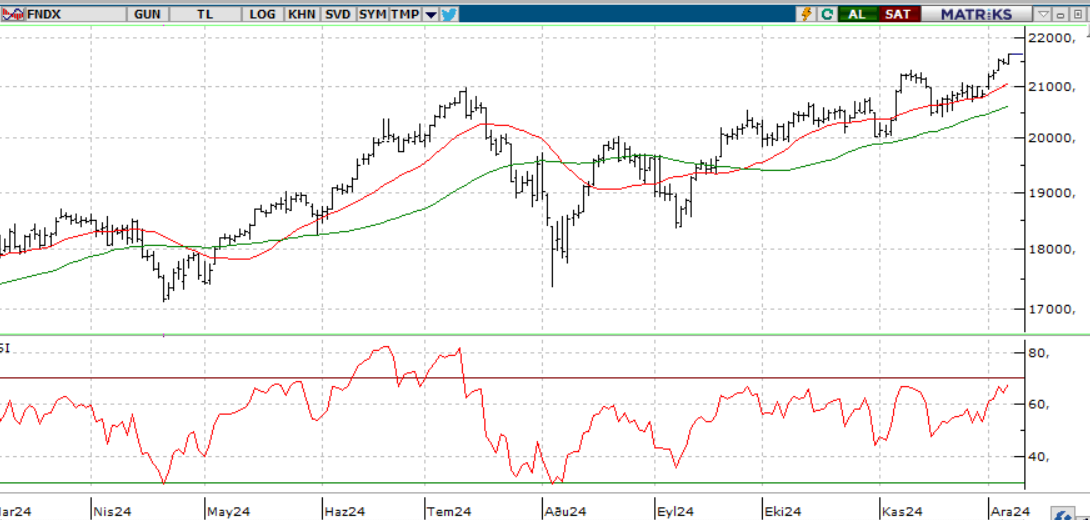

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500; ABD endeksleri, Fed Başkanı Powell’ın sessiz periyot öncesinde yeni bir mesaj vermemesi ve tarım dışı istihdam gibi verilerin Aralık ayında faiz indirimi beklentilerini güçlendirmesiyle haftayı iyimser kapattı. S&P 500 %1 yükselirken, Nasdaq %3’ün üzerinde değer kazandı. FOMC toplantısı öncesinde açıklanacak son kritik veri olan Kasım TÜFE’sinin, enflasyonda yapışkanlığın sürdüğünü teyit etmesi bekleniyor. Ekonomik aktivitenin dirençli görünümüne rağmen, enflasyonun hedefe ulaşmakta zorlanması Aralık’ta indirimi engellemese de Fed’i ilerleyen toplantılarda beklemeye itebilir.

Teknik olarak, endeks 5990–6050 destek bölgesi üzerinde kaldıkça pozitif eğilim korunabilir ve 6100–6180 direnç seviyeleri test edilebilir. Ancak, 5990 altında günlük kapanışlar durumunda 5970 ve 5950 seviyeleri gündeme gelebilir.

DİRENÇLER; 6.090 - 6.100 - 6.170 - 6.250

DESTEKLER; 5.850 5.700 - 5.690 - 5.650

NASDAQ; ABD endeksleri, Powell’ın sessizliği ve güçlü verilerin faiz indirimi beklentilerini artırmasıyla yükseldi. S&P 500 %1, Nasdaq %3’ten fazla değer kazandı. Kasım TÜFE verisinin enflasyondaki yapışkanlığı teyit etmesi beklenirken, Fed Aralık'ta indirime gidip sonraki toplantılarda bekleyebileceği görüşü ağırlık kazanmaya başladı. Nasdaq Endeksi, 21.300–21.400 aralığında destek buldukça pozitif eğilimini koruyabilir ve 21.700–21.800 seviyelerini hedefleyebilir. Ancak, 21.500 altındaki saatlik kapanışlar, 21250 ve 21200 desteklerini gündeme getirebilir.

DİRENÇLER; 21.650 - 21.700 - 21.800

DESTEKLER; 21.600 - 21.500 - 21.400

ABD BORSALARI ŞİRKET HABERLERİ

- (INTC): ABD hükümeti, Intel'in 8,5 milyar dolarlık çip teşviğini 8 milyar doların altına indirmeyi planlıyor.

- (RKLB): ABD Ticaret Bakanlığı, BAE Systems ve Rocket Lab şirketlerine toplamda 60 milyon dolara yakın sübvansiyon sağlayacak.

- (MSFT): ABD'li teknoloji şirketlerinden Microsoft'un geliri, temmuz-eylül döneminde yüzde 16, net karı yüzde 11 arttı.

- (META):Facebook, Instagram ve WhatsApp'ın sahibi Meta'nın geliri bu yılın üçüncü çeyreğinde yüzde 19, net karı yüzde 35 arttı.

- (AMZN): Teknoloji devi Amazon, karbonsuz enerjiye geçiş planının bir parçası olarak küçük modüler reaktör (SMR) anlaşmaları yaptı.

- Nvidia (NVDA): Nvidia ve Accenture kurumsal yapay zeka araçları için güçlerini birleştirdi

- NIKE (NYSE:NKE) ABD'li spor giyim üğreticisi olan Nike yıllık mali tahminlerii geri çekmesi ve çeyreklik gelirinde %10'luk bir düşüş kaydetmesi üzerine piyasa öncesi işlemlerde %7'nin üzerinde değer kaybetti.

- Eli Lilly (LLY): Indiana'da 4,5 milyar dolara imalat tesisi kuracak

EURUSD; Geçen hafta euro lehine hareketlenen parite, ABD istihdam verileriyle dolar yönlü tepki aldı ve haftayı 1.0567 seviyesinde kapattı. Yeni haftada dolar lehine fiyatlamaların devamıyla 1.0540 desteği test ediliyor; bu seviyenin altında 1.0495 destek olarak öne çıkabilir. Yukarı yönlü hareketlerde ise 1.0600 direnç noktası olarak izleniyor.

Dirençler; 1.0590 - 1.0620 - 1.0650

Destekler; 1.0450 - 1.0440 - 1.0400

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN Değerli metalleri destekleyen jeopolitik riskler, Trump’ın başkanlık yarışını kazanmasıyla diplomasi beklentilerinin artması sonucu zayıfladı ve fiyatlarda seçim sonrası geri çekilmeler görüldü. Ancak ABD’de enflasyonun yapışkan seyri, uzun vadeli pozitif görünümü koruyor. Teknik olarak ons altında 2630 dolar üzeri olumlu değerlendirilirken, kısa vadede daha güçlü bir ivme için 2670 doların aşılması kritik görülüyor.

Dirençler; 2.690 - 2.700 - 2,750

Destekler; 2550 - 2.500 - 2.450

GÜMÜŞ; Haftanın ilk işlem gününde Çin’de yavaşlayan enflasyon, talep endişelerini artırırken, Suriye’deki siyasi gelişmeler bölgedeki istikrarsızlık kaygılarını büyütüyor. Bu atmosferde ons gümüş, 30,80 – 31,20 seviyeleri arasında karar aşamasında kalmayı sürdürüyor. Yukarı yönlü hareketler için 31,20 üzerinde kalıcılık kritik; bu durumda 31,40 ve 31,50 seviyeleri hedeflenebilir. Aşağı yönlü baskının güçlenmesi ise 30,80 altındaki kalıcılıkla mümkün olup, 30,70 ve 30,50 destekleri test edilebilir.

Dirençler 31.50 - 32.00 - 32.20

Destekler 30.00 - 29.50 - 29.00