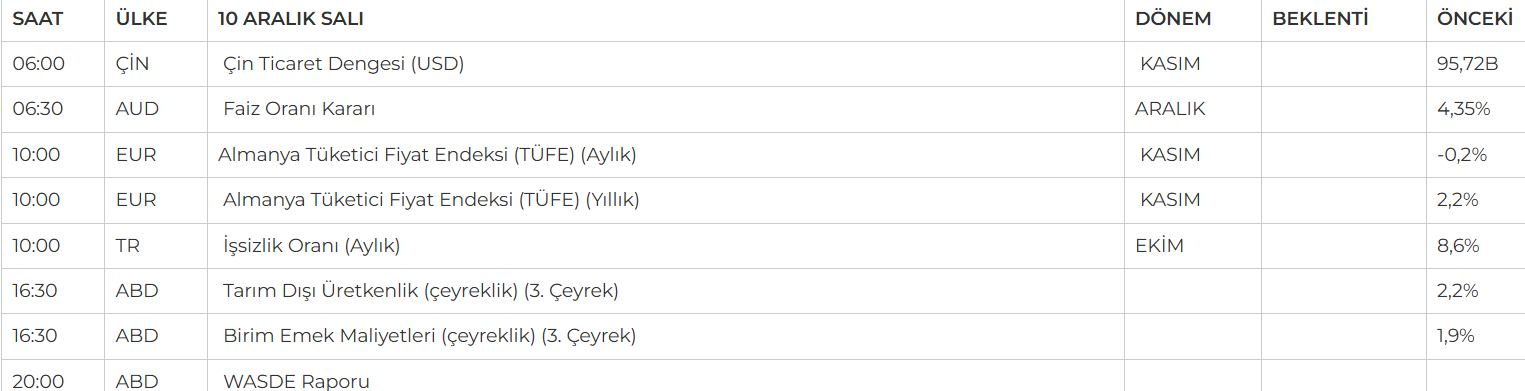

Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

- Wall Street ana endeksleri dün, bu hafta açıklanacak önemli enflasyon verisi öncesinde teknoloji hisselerindeki düşüşle geriledi. Nvidia, Çin’in antitröst soruşturması başlatmasıyla %2,5 değer kaybederek bilgi teknolojisi sektörünü %0,45 aşağı çekti. Dow %0,54, S&P 500 %0,61, Nasdaq %0,62 düşüşle kapandı.

- New York Fed'in Kasım ayı tüketici beklentileri anketine göre, ABD'li tüketiciler enflasyonun önümüzdeki yıllarda artmasını bekliyor. Bir yıl sonraki enflasyon beklentisi %2,9’dan %3’e, üç yıl sonraki beklenti %2,5’ten %2,6’ya, beş yıl sonraki ise %2,8’den %2,9’a yükseldi. Tüketiciler gelir artışında iyileşme öngörürken, iş piyasası görünümü zayıfladı. (Reuters)

- Asya tarafında ise;Dün Çin'de gerçekleştirilen Politbüro toplantısında ekonomiye dair önemli mesajlar paylaşıldı. Toplantıda, para politikasının ılımlı bir gevşeme yönünde şekilleneceği ifade edilirken, mali politikanın 2025 yılında daha proaktif bir yapıya bürüneceği açıklandı. 2011’den bu yana, yükselen enflasyon nedeniyle para politikası ihtiyatlı bir çerçevede yönetiliyordu. Ancak yapılan açıklamalar, bu duruşta değişiklik yapılmak istendiğini ortaya koyuyor. Bu gelişmelerin ardından baz metallere olan talebin artış gösterdiği gözlemlendi.

- Euro Bölgesi'nde yatırımcı güveni, iki aylık toparlanmanın ardından Aralık ayında -17,5 puana gerileyerek son bir yılın en düşük seviyesine ulaştı (Kasım: -12,8).

NEYİ FİYATLAYACAĞIZ;

- Küresel piyasalarda odak noktası yarın açıklanacak olan ABD Kasım ayı enflasyon verisine çevrildi. Gelecek hafta gerçekleştirilecek FED FOMC toplantısı öncesinde bu verinin, faiz kararı açısından belirleyici bir rol oynaması bekleniyor. Son dönemde gelen ABD makroekonomik veriler ışığında, piyasa katılımcılarının %85 oranında Aralık ayında FED’den 25 baz puanlık bir faiz indirimi beklediği görülüyor.

- ECB Başkanı Lagarde, geçen hafta yaptığı açıklamada, Euro Bölgesi'nde hizmet sektöründeki yavaşlama ve imalattaki daralmanın büyümeyi kısa vadede zayıflatacağını belirtti. Ekonomik ve siyasi belirsizliklerin sürdüğü bölgede, yarın (Çarşamba günü) yapılacak ECB toplantısında 25 baz puanlık faiz indirimi beklenirken, 50 baz puanlık indirim de ihtimal dahilinde.

- İçeride ise; BİST-100’ün güne pozitif başlaması beklenirken, bugün saat 10:00'da Ekim ayına ait yurtiçinde Sanayi Üretimi, İşsizlik Oranı ve Dış Ticaret verileri takip edilecek. Küresel tarafta ise Çin Ticaret Dengesi verileri, jeopolitik riskler ve ticaret savaşı gelişmeleri izleniyor.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; BIST 100 Endeksi, haftanın ilk işlem gününde %1,75 artışla 10.257 puana yükseldi. Kısa vadede 10.000 seviyesi kritik destek olarak öne çıkıyor ve bu seviyenin korunması durumunda yükseliş momentumunun devam etmesi beklenebilir. İlk direnç olarak 10.350 seviyesi izlenirken, bu seviyenin aşılması halinde 10.446 puan ($300) hedeflenebilir. 10.000 altındaki hareketler ise yükseliş trendi sonrası düzeltme sinyali olarak değerlendirilecek.

Dirençler; 10.280 - 10.320 - 10.400

Destekler; 10.000 - 9.900 - 9.800 - 9.700

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- BRISA – Rekabet Kurumu tarafından otomotiv sektöründe lastik üretimi ve dağıtımı alanında faaliyet gösteren teşebbüsler hakkında

- soruşturma açılmasına karar verildiği açıklandı.

- BMSCH – Ekim ayında 11.674 ton satış gerçekleştiği, satış tutarının 271,0 milyon TL olduğu açıklandı.

- BJKAS – Sermaye artırımından elde edilen fonun 743,5 milyon TL’sinin kredi ödemelerinde, 230,6 milyon TL’sinin futbol A takım

- hakediş ödemelerinde, 8,9 milyon TL’sinin ise bonservis ödemelerinde kullanıldığı açıklandı.

- BALAT – Şirket unvan değişikliği talebinin SPK tarafından olumsuz sonuçlandığı açıklandı.

- CCOLA – 5 milyar TL’ye kadar borçlanma aracı ihracı kapsamında yapılan başvuru SPK tarafından onaylandı.

- CVKMD – 1 milyar TL’ye kadar borçlanma aracı ihracı kapsamında yapılan başvuru SPK tarafından onaylandı.

- ESCAR – Şirketin Danone Türkiye ile 218 adet için uzun dönem kiralama sözleşmesi imzaladığı, sözleşme kapsamında şirketin

- 258,3 milyon TL araç yatırımı yağacağı ve 36 ay süre içinde ciroya 307,3 milyon TL katkı beklendiği açıklandı.

- GESAN – Şirketim TEİAŞ tarafından gerçekleştirilen ihaleye verdiği 227,3 milyon TL’lik teklifin en avantajlı teklif olduğu açıklandı.

- GMTAS – Elmas Gökçen tarafından 200.000 adet payın Borsa’da işlem görebilmesi için MKK’ya kaydileştirme başvurusu yapıldı.

- GSRAY – Sermaye artırımından elde edilmesi beklenen fonun kredi ödemelerinde kullanılmasının planlandığı açıklandı.

- QNBFK – Şirket sermayesinin 1 milyar TL’den %100 oranında bedelli olarak 1 milyar TL nakden artışla 2 milyar TL’ye yükseltilmesi

- kapsamında yapılan başvuru SPK tarafından onaylandı.

- TEZOL – Şirket sermayesinin 440 milyon TL’den %13,64 oranında bedelsiz olarak 60 milyon TL artışla 500 milyon TL’ye

- yükseltilmesi kapsamında yapılan başvuru SPK tarafından onaylandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE: Aralık vadeli kontrat dün 11.452 seviyesinde güçlü bir şekilde gap’li bir yükseliş gerçekleştirdi. Günün devamında aşağı yönlü sarkmalar görülse de günü %1,9 Luk değer kazanımı ile 11.548 seviyesinde alıcılı kapattı. Yakın vadeli kontratın grafiğine baktığımızda 22 günlük ortalamanın 56 günlük üssel ortalamayı alttan kesmeye gitgide yaklaştığını görüyoruz. Bunula beraber son beş barın 56 günlük sel ortalamasının üzerinde yükselerek kapanış gerçekleştirmesi gibi güçlü yükselişler takip ettiğimiz grafiğin bugünde yükselerek güçlü bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde 11.650-11.750 direnç seviyeleri takip edilebilir. Olası haber akışına paralel satışların görülmesi durumunda KV'de 11.250 11.100 destek seviyesi takip edilebilir.

Destek: 11.250-11.200-11.750-11.100

Direnç: 11.600-11.670-11.700-11.750

DOLAR/TL YAKIN VADE; Aralık vadeli dolar TL kontratı dün 35,62 seviyesine alıcılı bir başlangıç yaptı ancak sabah saatlerinde gelen satışlar ile değer kaybı yaşadı ve haftayı 35,52 seviyesinde satıcılı kapattı. Yakın vadeli kontratın bugün de düşük bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde satıcılığı serin devamı takip edilebilir, burada 35,50-35,48 seviyeleri takip edilebilir. Olası doların değer kazanması durumunda 35,53 direnç seviyesine kadar alımların görünmesi takip edilebilir.

Destek: 35,50-35,48-35,40

Direnç: 35,53-35,55-35,60

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

Geçen hafta teknoloji hisselerinin öncülüğünde yükselen endeksler, Çin’in NVIDIA’ya yönelik tekel soruşturmasıyla haftaya temkinli başladı. Çin’in ekonomiyi desteklemek için daha fazla teşvik sağlayacağı haberleri ve Suriye’de rejimin çöküşü, ABD piyasalarını küresel gelişmelere odaklı bir gün geçirmeye yöneltti. Jeopolitik belirsizlikler petrol fiyatlarını yükseltirken, tahvil faizlerinde sınırlı artışlar görüldü. Piyasaların ana gündemi ise yarın açıklanacak TÜFE verisi; bu veri, Fed’in gelecek haftaki toplantısında alınacak faiz kararını şekillendirebilir. Faiz indirimi beklentisi %85’i aşsa da enflasyon verisi bu durumu etkileyebilir.

Teknik olarak, endeks 5990–6050 destek bölgesi üzerinde kaldıkça pozitif eğilim korunabilir ve 6100–6180 direnç seviyeleri test edilebilir. Ancak, 5990 altında günlük kapanışlar durumunda 5970 ve 5950 seviyeleri gündeme gelebilir.

DİRENÇLER; 6.090 - 6.100 - 6.170 - 6.250

DESTEKLER; 5.850 5.700 - 5.690 - 5.650

NASDAQ; Geçen hafta teknoloji hisselerinin öncülüğünde yükselen endeksler, Çin’in NVIDIA’ya yönelik tekel soruşturmasıyla haftaya temkinli başladı. Çin’in teşvik haberleri ve Suriye’deki gelişmeler, ABD piyasalarını küresel gündeme odakladı. Petrol fiyatları yükselirken, tahvil faizlerinde sınırlı artış görüldü. Yarınki TÜFE verisi, Fed’in faiz indirimi beklentilerini yeniden şekillendirebilir.

Nasdaq Endeksi, 21.300–21.400 aralığında destek buldukça pozitif eğilimini koruyabilir ve 21.500–21.600 seviyelerini tekrardan hedefleyebilir. Ancak, 21.300 altındaki saatlik kapanışlar, 21250 ve 21200 desteklerini gündeme getirebilir.

DESTEKLER; 21.400 - 21.300 - 21.200

DİRENÇLER; 21.600 - 21.500 - 21.400

ABD BORSALARI ŞİRKET HABERLERİ

- (INTC): ABD hükümeti, Intel'in 8,5 milyar dolarlık çip teşviğini 8 milyar doların altına indirmeyi planlıyor.

- (RKLB): ABD Ticaret Bakanlığı, BAE Systems ve Rocket Lab şirketlerine toplamda 60 milyon dolara yakın sübvansiyon sağlayacak.

- (MSFT): ABD'li teknoloji şirketlerinden Microsoft'un geliri, temmuz-eylül döneminde yüzde 16, net karı yüzde 11 arttı.

- (META):Facebook, Instagram ve WhatsApp'ın sahibi Meta'nın geliri bu yılın üçüncü çeyreğinde yüzde 19, net karı yüzde 35 arttı.

- (AMZN): Teknoloji devi Amazon, karbonsuz enerjiye geçiş planının bir parçası olarak küçük modüler reaktör (SMR) anlaşmaları yaptı.

- Nvidia (NVDA): Nvidia ve Accenture kurumsal yapay zeka araçları için güçlerini birleştirdi

- NIKE (NYSE:NKE) ABD'li spor giyim üğreticisi olan Nike yıllık mali tahminlerii geri çekmesi ve çeyreklik gelirinde %10'luk bir düşüş kaydetmesi üzerine piyasa öncesi işlemlerde %7'nin üzerinde değer kaybetti.

- Eli Lilly (LLY): Indiana'da 4,5 milyar dolara imalat tesisi kuracak

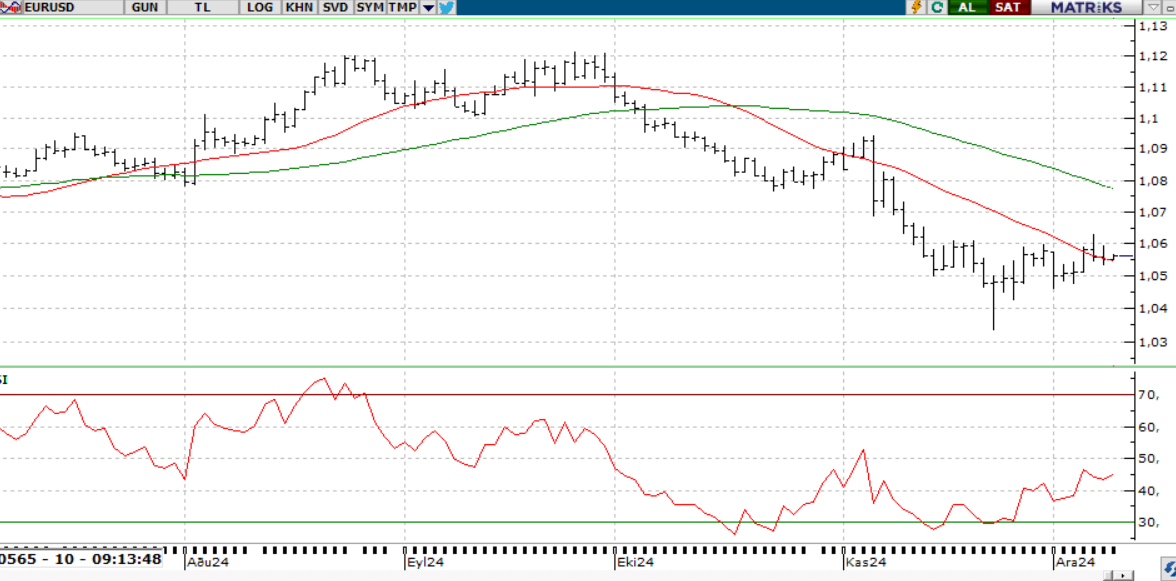

EURUSD; Bu hafta makroekonomik veri açısından sakin bir seyir izlenirken, bugün Almanya'nın Kasım TÜFE verisi takip edilecek. Aylık -%0,2 ve yıllık %2,2 seviyelerinde değişim beklenmediği için verinin parite üzerindeki etkisinin sınırlı olması öngörülüyor. Piyasaların odağında ise yarın açıklanacak ABD TÜFE rakamı ve Perşembe günü gerçekleşecek ECB toplantısı bulunuyor. Teknik olarak paritede 1,06 seviyesinin aşılması, daha ılımlı bir görünüm için kritik olarak değerlendiriliyor.

Dirençler; 1.0590 - 1.0620 - 1.0650

Destekler; 1.0450 - 1.0440 - 1.0400

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

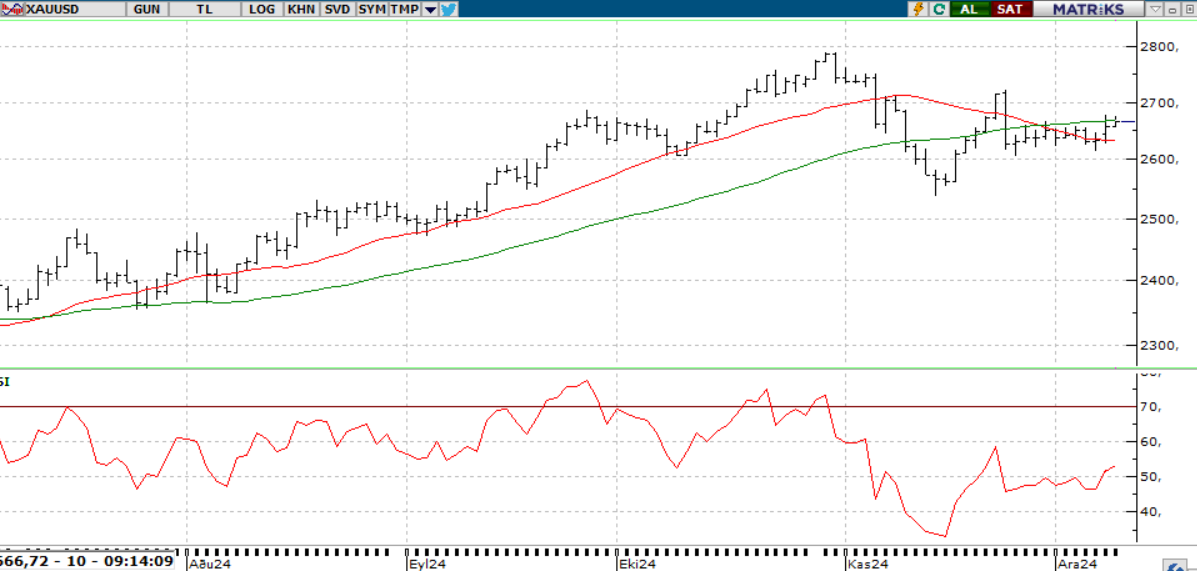

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN Altının ons fiyatı, Orta Doğu'daki belirsizlikler ve Çin'in altın alımına dair işaretlerin etkisiyle haftaya 2670 doların üzerinde başladı. ABD’de açıklanan istihdam verileri, Fed'in yıl sonunda 25 baz puanlık faiz indirimi yapacağı beklentilerini güçlendirirken, piyasa bu olasılığı %85’in üzerinde değerlendiriyor. Teknik olarak, 2670 dolar seviyesi üzerindeki hareketin korunması iyimserliği desteklemeye devam edebilir.

Dirençler; 2.690 - 2.700 - 2,750

Destekler; 2550 - 2.500 - 2.450

GÜMÜŞ; Çin’in yıllar sonra para politikasını gevşeteceği ve ekonomiyi destekleyici adımlar atacağı açıklamaları ve altın alımları, ons gümüş fiyatındaki yükselişi desteklerken, Suriye’ye yönelik riskler de toparlanmaya katkı sağladı. Teknik olarak, 31,50–31,75 bölgesinde tutunma sürdükçe pozitif eğilim korunabilir ve yukarı yönlü hareketlerde 32,10 ve 32,30 dirençleri hedeflenebilir. Ancak, 31,50 altında saatlik kapanışlar, düşüş potansiyelini artırarak 31,40 ve 31,20 desteklerini gündeme getirebilir.

Dirençler 32.00 - 32.20 -32.50

Destekler 31,50 - 30.00 - 29.50