Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

- Wall Street'in ana endeksleri, Fed’in faiz kararları öncesinde beklenen enflasyon raporları ve teknoloji sektöründeki kayıpların iletişim hizmetlerindeki kazançları dengelemesiyle düşüşle kapandı. Dow %0,35, S&P 500 %0,30, Nasdaq %0,25 geriledi. S&P 500’ün 11 sektöründen yalnızca üçü artıda kapandı. Oracle, ikinci çeyrek gelir ve kâr tahminlerini karşılayamamasının ardından değer kaybederken, Çin'in Nvidia’ya yönelik soruşturması çip hisselerini baskıladı.

- Alman hisse senetleri, DAX'ın iki haftada %5,5 yükselmesinin ardından gevşiyor ve zayıf ekonomik görünüme rağmen en iyi performans gösterenler son zamanların en yüksek seviyelerinden geriliyor.

- İç tarafta, TÜİK verilerine göre, Türkiye’de sanayi üretimi ekim ayında aylık bazda yüzde 0,9, yıllık bazda ise yüzde 3,1 oranında azaldı. İşsizlik oranı ise bir önceki aya kıyasla 0,1 puan artarak yüzde 8,8’e yükseldi. Genç nüfusta işsizlik oranı yüzde 16,6’ya gerilerken, atıl işgücü oranı 1,9 puanlık artışla yüzde 27,6’ya çıktı.

- Hazine, dün düzenlediği iki ihalede toplam 32,3 milyar TL’lik fonlama sağladı. 9 ay vadeli bononun ihale faizi yüzde 45,25, 5 yıl vadeli tahvilin faizi ise yüzde 34,45 olarak gerçekleşti.

- Hızlı yükselişin ardımdan Borsa İstanbul’da kar satışları etkili oluyor... Salı günü satıcılı bir seyir izleyen hisse senedi piyasasında BIST100 Endeksi 10.099 seviyesinde kapanış gerçekleştirdi.

NEYİ FİYATLAYACAĞIZ;

- Küresel piyasalarda bugün açıklanacak, Kasım ayına ait ABD enflasyon verisi, FED’in faiz politikasında kritik bir rol oynayacaktır. Piyasa, manşet enflasyonun yüzde 2,6’dan 2,7’ye, çekirdek enflasyonun ise yüzde 3,1’den 3,2’ye yükselmesini bekliyor. Verinin beklentilere paralel gelmesi, mevcut fiyatlama davranışlarını ve FED öngörülerini koruyabilir. Ancak, zayıf bir veri USD aleyhine hareketleri ve faiz indirimi beklentilerini güçlendirirken, güçlü bir veri ters yönde etkiler yaratabilir.

- FED Başkanı Powell’ın son açıklamaları ve Trump yönetiminin politikaları, 2025 yılına kadar temkinli bir faiz indirimi sürecine işaret ederken, ABD ekonomisinin dirençli yapısı enflasyonla mücadeleyi zorlaştırıyor. Bugün açıklanacak TÜFE verisi, hem piyasa fiyatlamalarını hem de FED’in gelecekteki politika duruşunu önemli ölçüde şekillendirecek. Manşet ve çekirdek enflasyonun beklentilere uyumu ya da bu seviyelerin dışında kalması, piyasa dinamiklerini doğrudan etkileyebilir.

- Yarın açıklanacak Avrupa Merkez Bankası (ECB) faiz kararı haftanın önemli gündemi olarak dikkat çekiyor. Almanya ve Fransa'da yaşana siyasi belirsizliğe ek, Trump ve politikalarının neden olduğu belirsizliğin gölgesi altında alınacak karar oldukça önemli.

- İçeride ise bugün perakende satış verileri takip ediliyor.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Hızlı yükselişin ardından BIST100 Endeksi, %1,54 kayıpla kapanış yaparak bir düzeltme sürecine girdi. XBANK Endeksi %2,66, XUSIN %1,56 ve XUHIZ %0,77 oranında geriledi. Son 24 günde %20’ye ulaşan yükselişi makul bir realizasyon sürecinin takip ettiği söylenebilir. Yukarıda 10,200-10,400 direnç bölgesi, aşağıda ise 10,100 desteği izlenirken, bu seviyenin altında 9,950-10,000 aralığına dikkat edilmesi gerekiyor.

Dirençler; 10.100 - 10.280 - 10.320

Destekler; 10.000 - 9.900 - 9.800 - 9.700

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- BRISA – Rekabet Kurumu tarafından otomotiv sektöründe lastik üretimi ve dağıtımı alanında faaliyet gösteren teşebbüsler hakkında

- soruşturma açılmasına karar verildiği açıklandı.

- BMSCH – Ekim ayında 11.674 ton satış gerçekleştiği, satış tutarının 271,0 milyon TL olduğu açıklandı.

- BJKAS – Sermaye artırımından elde edilen fonun 743,5 milyon TL’sinin kredi ödemelerinde, 230,6 milyon TL’sinin futbol A takım

- hakediş ödemelerinde, 8,9 milyon TL’sinin ise bonservis ödemelerinde kullanıldığı açıklandı.

- BALAT – Şirket unvan değişikliği talebinin SPK tarafından olumsuz sonuçlandığı açıklandı.

- CCOLA – 5 milyar TL’ye kadar borçlanma aracı ihracı kapsamında yapılan başvuru SPK tarafından onaylandı.

- CVKMD – 1 milyar TL’ye kadar borçlanma aracı ihracı kapsamında yapılan başvuru SPK tarafından onaylandı.

- ESCAR – Şirketin Danone Türkiye ile 218 adet için uzun dönem kiralama sözleşmesi imzaladığı, sözleşme kapsamında şirketin

- 258,3 milyon TL araç yatırımı yağacağı ve 36 ay süre içinde ciroya 307,3 milyon TL katkı beklendiği açıklandı.

- GESAN – Şirketim TEİAŞ tarafından gerçekleştirilen ihaleye verdiği 227,3 milyon TL’lik teklifin en avantajlı teklif olduğu açıklandı.

- GMTAS – Elmas Gökçen tarafından 200.000 adet payın Borsa’da işlem görebilmesi için MKK’ya kaydileştirme başvurusu yapıldı.

- GSRAY – Sermaye artırımından elde edilmesi beklenen fonun kredi ödemelerinde kullanılmasının planlandığı açıklandı.

- QNBFK – Şirket sermayesinin 1 milyar TL’den %100 oranında bedelli olarak 1 milyar TL nakden artışla 2 milyar TL’ye yükseltilmesi

- kapsamında yapılan başvuru SPK tarafından onaylandı.

- TEZOL – Şirket sermayesinin 440 milyon TL’den %13,64 oranında bedelsiz olarak 60 milyon TL artışla 500 milyon TL’ye

- yükseltilmesi kapsamında yapılan başvuru SPK tarafından onaylandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE: Aralık vadeli kontrat 11.307,00 - 11.547,00 seviyeleri arasında hareket ederek günü %1,82 düşüşle 11.321,00 puandan kapattı. Kasım ayının ikinci haftasından itibaren yükselişlerin kaydedildiği sözleşmede dün kâr satışlarının öne çıktığı bir fiyatlamalar takip edildi. Yakın vadeli kontratın güne yatay dalgalı bir başlangıç yapmasını bekliyoruz. Önemli bir direnç konumunda bulunan 11.575 100' günlük üssel ortalamanın aşılamadığı ve kâr satışlarının öne çıktığı sözleşmede düzeltme eğiliminin etkisini sürdürmesi durumunda 11.250-11.150 destek seviyeleri olarak takip edilebilir. olası alımların görülmesi durumunda 11.750-11.860 direnç seviyeleri takip edilebilir.

Destek: 11.250-11.200-11.750-11.150-11.100

Direnç: 11.600-11.670-11.700-11.750-11.860

DOLAR/TL YAKIN VADE; Aralık vadeli dolar TL kontratı dün 35,62 seviyesine alıcılı bir başlangıç yaptı ancak sabah saatlerinde gelen satışlar ile değer kaybı yaşadı ve haftayı 35,52 seviyesinde satıcılı kapattı. Yakın vadeli kontratın bugün de düşük bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde satıcılığı serin devamı takip edilebilir, burada 35,50-35,48 seviyeleri takip edilebilir. Olası doların değer kazanması durumunda 35,53 direnç seviyesine kadar alımların görünmesi takip edilebilir.

Destek: 35,50-35,48-35,40

Direnç: 35,53-35,55-35,60

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

ABD endeksleri dün sınırlı kayıplar yaşarken, piyasaların odağında bugün açıklanacak Kasım ayı TÜFE rakamları bulunuyor. Enflasyonda yapışkan seyrin devam etmesi beklenirken, manşet TÜFE’nin yıllık %2,6’dan %2,7’ye yükselmesi, çekirdek TÜFE’nin ise %3,3’te sabit kalacağı öngörülüyor. Cleveland Fed’in model tahminleri de bu beklentileri destekliyor. Son dönemde enflasyon beklentilerinde artış gözlense de Fed yetkililerinin açıklamaları, enflasyonun ciddi bir tehdit olarak görülmediğini gösteriyor. Bugünkü veriler, Fed’in duruşunu değiştirmediği sürece piyasalarda risk iştahını önemli ölçüde etkilemeyebilir.

Teknik olarak, endeks 5990–6000 destek bölgesi üzerinde kaldıkça pozitif eğilim korunabilir ve 6100–6180 direnç seviyeleri test edilebilir. Ancak, 5990 altında günlük kapanışlar durumunda 5970 ve 5950 seviyeleri gündeme gelebilir.

DİRENÇLER; 6.090 - 6.100 - 6.170 - 6.250

DESTEKLER; 5.850 5.700 - 5.690 - 5.650

NASDAQ;

ABD endeksleri dün sınırlı kayıplar yaşadı, gözler ise bugün açıklanacak Kasım TÜFE verilerine çevrildi. Manşet TÜFE’nin %2,6’dan %2,7’ye yükselmesi, çekirdek TÜFE’nin ise %3,3’te kalması bekleniyor. Enflasyon beklentileri yükselse de Fed, bunu ciddi bir tehdit olarak görmüyor. Verilerin, Fed duruşunu değiştirmediği sürece piyasalarda risk iştahını sınırlı etkilemesi muhtemel.

Nasdaq Endeksi, 21.300–21.400 aralığında destek buldukça pozitif eğilimini koruyabilir ve 21.500–21.600 seviyelerini tekrardan hedefleyebilir. Ancak, 21.300 altındaki saatlik kapanışlar, 21250 ve 21200 desteklerini gündeme getirebilir.

DESTEKLER; 21.360 - 21.300 - 21.200

DİRENÇLER; 21.600 - 21.500 - 21.400

ABD BORSALARI ŞİRKET HABERLERİ

- (INTC): ABD hükümeti, Intel'in 8,5 milyar dolarlık çip teşviğini 8 milyar doların altına indirmeyi planlıyor.

- (RKLB): ABD Ticaret Bakanlığı, BAE Systems ve Rocket Lab şirketlerine toplamda 60 milyon dolara yakın sübvansiyon sağlayacak.

- (MSFT): ABD'li teknoloji şirketlerinden Microsoft'un geliri, temmuz-eylül döneminde yüzde 16, net karı yüzde 11 arttı.

- (META):Facebook, Instagram ve WhatsApp'ın sahibi Meta'nın geliri bu yılın üçüncü çeyreğinde yüzde 19, net karı yüzde 35 arttı.

- (AMZN): Teknoloji devi Amazon, karbonsuz enerjiye geçiş planının bir parçası olarak küçük modüler reaktör (SMR) anlaşmaları yaptı.

- Nvidia (NVDA): Nvidia ve Accenture kurumsal yapay zeka araçları için güçlerini birleştirdi

- NIKE (NYSE:NKE) ABD'li spor giyim üğreticisi olan Nike yıllık mali tahminlerii geri çekmesi ve çeyreklik gelirinde %10'luk bir düşüş kaydetmesi üzerine piyasa öncesi işlemlerde %7'nin üzerinde değer kaybetti.

- Eli Lilly (LLY): Indiana'da 4,5 milyar dolara imalat tesisi kuracak

EURUSD; EUR/USD, 1,06 seviyesini aşma denemelerinde başarısız olurken, dikkatler tamamen ABD enflasyon verisine çevrildi. Veri öncesi hareketsizlik beklenirken, sapma durumunda volatilitenin artması muhtemel. Bu durumda, 1,05 ve 1,06 seviyeleri kritik olacak. Yukarı yönlü bir kırılma ise kısa vadeli teknik görünümü olumlu etkileyebilir.

Dirençler; 1.0590 - 1.0620 - 1.0650

Destekler; 1.0450 - 1.0440 - 1.0400

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

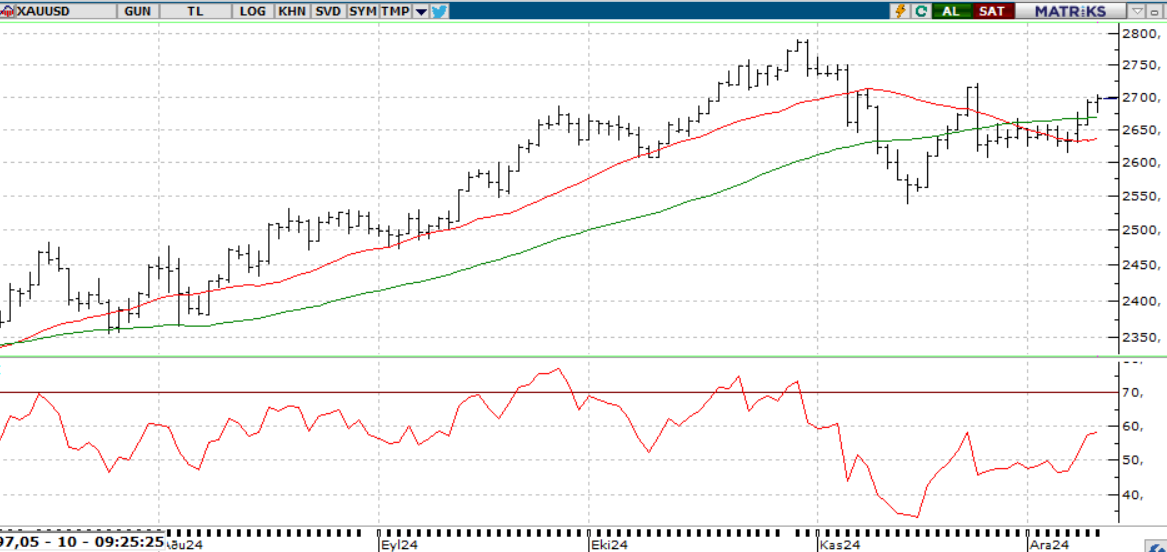

ONS ALTIN

Orta Doğu’daki belirsizlikler ve ABD’de artan enflasyon beklentileri, değerli metallerin bu hafta iyimser bir zeminde hareket etmesine destek sağlıyor. Ons altın, kritik 2670 dolar seviyesini aşarak 2700-2710 dolar bandını hedefliyor. 2650 seviyesinin altına sarkma durumlarında ise satış baskısının bir miktar artabileceğini değerlendiriyoruz.

Dirençler; 2.690 - 2.700 - 2,750

Destekler; 2550 - 2.500 - 2.450

GÜMÜŞ;

Ons gümüş, Çin haberlerinin etkisiyle yükselse de jeopolitik risklere rağmen kar realizasyonlarıyla bir miktar gerileme yaşadı. Gün içinde ABD TÜFE verileri fiyatlamalar açısından belirleyici olabilir. 31,50–31,75 aralığında dalgalanan değerli metal için 31,75 üzerinde kalıcılık sağlanması, 32,10 ve 32,90 dirençlerini hedefleyen bir yükselişi tetikleyebilir. Ancak, 31,50 altındaki saatlik kapanışlar, 31,40 ve 31,20 desteklerini gündeme taşıyabilir. Bu süreçte, yükselen trendin 31,40 seviyesindeki tutumu kritik önemde.

Dirençler 32.00 - 32.20 -32.50

Destekler 31,50 - 30.00 - 29.50