Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

- Kasım ayına ilişkin ABD enflasyon verileri beklentilere paralel açıklandı. Manşet TÜFE yıllık bazda %2,7, çekirdek TÜFE ise %3,3 artış gösterdi. Aylık bazda ise her iki veri %0,3 oranında arttı. Bu sonuçlar, piyasaların Aralık ayındaki FED faiz indirimi beklentilerini güçlendirdi. CME FedWatch anketine göre, piyasa katılımcıları Aralık ayında 25 baz puanlık bir faiz indirimine %98 olasılık tanıyor. Böylece FED, piyasalara 'sürpriz yapmama' stratejisi çerçevesinde bir adım daha atmaya hazırlanıyor.

- Piyasalar ise FED'in 18 Aralık toplantısının ötesine odaklanmış durumda. Orta vadede, özellikle 2025 beklentileri ve Donald Trump’ın ekonomi politikalarına dair sinyallerin daha netleşmesi bekleniyor. Trump’ın ekonomiyi hızlandırıcı ve vergileri düşürücü adımlar atacağı beklentisi ABD hisse senetlerinde olumlu bir hava yaratıyor. Dün; S&P 500 %0,82, Nasdaq %1,77 değer kazanırken Dow Jones %0,22 kayıpla yatay bir kapanış yaptı.

- ABD tahvil faizleri, enflasyon verisi sonrası bir süre gerilese de yeniden yükselişe geçti. 10 yıllık tahvil faizi 4 baz puan artışla %4,27’ye yükselirken, 2 yıllık tahvil faizi %4,15 seviyesine çıktı.

- Dolar Endeksi (DXY) %0,27 artışla 106,69 seviyesine yükseldi. Euro (EUR/USD) %0,33 gerileyerek 1,0491 seviyesine indi. Avrupa tarafında ise tahvil piyasaları karışık bir seyir izlerken, endeksler yatay bir seyir izledi. Euro Stoxx 50 %0,15, DAX %0,34 ve FTSE 100 %0,26 değer kazandı.

- İçeride ise, Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) sıkı para politikası, temel ekonomik göstergelerde etkisini göstermeye devam ediyor. Politika faizinin (%50), enflasyon oranının (%47,1) üzerinde seyretmesi, TCMB’ye faiz indirimi için bir hareket alanı sunuyor. Ancak piyasalarda faiz indiriminin zamanlaması, miktarı ve hızına dair net bir konsensüs oluşmuş değil. Yine de bu ay ilk adımın atılması bekleniyor. Türkiye’nin 10 yıllık eurotahvili 3 baz puan düşüşle %7,03 seviyesine geriledi. Ülkenin 5 yıllık CDS primi ise 3 baz puanlık düşüşle 246 seviyesinde sabitlendi.

- Altın, FED faiz indirimi beklentilerinin artması ve Çin’in gevşek para politikası sinyalleriyle %0,89 yükselerek $2.718 seviyesine çıktı

- Petrol fiyatları ise Çin’in destekleyici politikaları ve Rusya’ya yönelik yaptırım beklentileriyle yükselişe geçti. WTI %2,55 primle $70,33 seviyesine, Brent petrol ise %1,93 artışla $73,58 seviyesine yükseldi.

NEYİ FİYATLAYACAĞIZ;

- Yatırımcılar, 18 Aralık’taki FED toplantısında faiz indirimi kararının ardından Powell’ın temkinli bir mesaj vereceğini öngörüyor. Orta vadede FED’in stratejisi, Trump’ın ekonomi politikalarının netleşmesi ve 2025 senaryolarını şekillendirme çabalarıyla şekillenecek. Bugün ise ÜFE verileri ve ABD haftalık işsizlik başvuruları piyasanın yakın takibinde olacak.

- Avrupa Merkez Bankası (ECB), bugün saat 16:15’te faiz kararını açıklayacak. Piyasa 25 baz puanlık bir indirim beklerken, 50 baz puan ihtimali de gündemde. Daha büyük bir indirim sürpriz etkisi yaratarak piyasalarda dalgalanmalara neden olabilir.

- İçeride ise, bugün Ekim ayı cari denge verisi açıklanacak. Piyasa, 1,3 milyar dolar fazla verilmesini bekliyor. Cari denge verisinin takip edileceği günde, BIST 100 endeksinin küresel piyasalardaki iyimserlikten destek alarak güne hafif alıcılı bir başlangıç yapması öngörülüyor.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Piyasada 5 Kasım’da başlayan kısa vadeli yükseliş trendi, 10,250 seviyesindeki dirençten gelen realizasyon baskısıyla yön bulmaya çalışıyor. Çarşamba gününü %0.4 düşüşle 10,058 puandan tamamlayan endekste, 10,000 seviyesi ilk önemli destek olarak öne çıkıyor. Bu seviyenin altındaki hareketlerde 9,750 seviyesi ana trend desteği olarak izlenirken, bu bölgeye kadar olası geri çekilmeler düzeltme olarak değerlendirilebilir. Yukarı yönlü hareketlerde ise 10,250 direncinin aşılması durumunda, 10,470 (300$) seviyesi yeni hedef olarak öne çıkacaktır.

Dirençler; 10.100 - 10.280 - 10.320

Destekler; 10.000 - 9.900 - 9.800 - 9.700

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- BRISA – Rekabet Kurumu tarafından otomotiv sektöründe lastik üretimi ve dağıtımı alanında faaliyet gösteren teşebbüsler hakkında

- soruşturma açılmasına karar verildiği açıklandı.

- BMSCH – Ekim ayında 11.674 ton satış gerçekleştiği, satış tutarının 271,0 milyon TL olduğu açıklandı.

- BJKAS – Sermaye artırımından elde edilen fonun 743,5 milyon TL’sinin kredi ödemelerinde, 230,6 milyon TL’sinin futbol A takım

- hakediş ödemelerinde, 8,9 milyon TL’sinin ise bonservis ödemelerinde kullanıldığı açıklandı.

- BALAT – Şirket unvan değişikliği talebinin SPK tarafından olumsuz sonuçlandığı açıklandı.

- CCOLA – 5 milyar TL’ye kadar borçlanma aracı ihracı kapsamında yapılan başvuru SPK tarafından onaylandı.

- CVKMD – 1 milyar TL’ye kadar borçlanma aracı ihracı kapsamında yapılan başvuru SPK tarafından onaylandı.

- ESCAR – Şirketin Danone Türkiye ile 218 adet için uzun dönem kiralama sözleşmesi imzaladığı, sözleşme kapsamında şirketin

- 258,3 milyon TL araç yatırımı yağacağı ve 36 ay süre içinde ciroya 307,3 milyon TL katkı beklendiği açıklandı.

- GESAN – Şirketim TEİAŞ tarafından gerçekleştirilen ihaleye verdiği 227,3 milyon TL’lik teklifin en avantajlı teklif olduğu açıklandı.

- GMTAS – Elmas Gökçen tarafından 200.000 adet payın Borsa’da işlem görebilmesi için MKK’ya kaydileştirme başvurusu yapıldı.

- GSRAY – Sermaye artırımından elde edilmesi beklenen fonun kredi ödemelerinde kullanılmasının planlandığı açıklandı.

- QNBFK – Şirket sermayesinin 1 milyar TL’den %100 oranında bedelli olarak 1 milyar TL nakden artışla 2 milyar TL’ye yükseltilmesi

- kapsamında yapılan başvuru SPK tarafından onaylandı.

- TEZOL – Şirket sermayesinin 440 milyon TL’den %13,64 oranında bedelsiz olarak 60 milyon TL artışla 500 milyon TL’ye

- yükseltilmesi kapsamında yapılan başvuru SPK tarafından onaylandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE: Aralık vadeli kontrat dün 11.328 seviyesinde açılışının gerçekleştirdi. Endekste gün içerisinde 11.208 seviyesine kadar geri çekilmeler takip edilse de gelen tepki alımları ile 11.314 seviyesine kısmen satıcılı kapattı. Yakın vadeli kontratın bugün hafif yatay satıcılı bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde on günlük üstü ortalaması 11.167 ve sırasıyla 11.060-11.000 seviyeleri takip edilebilir. Olası alımların görülmesi durumunda kritik 11.500 seviyesinin aşılması beklenebilir.

Destek: 11.250-11.167-11.060-11.000

Direnç: 11.440-11.500-11.560-11.700

DOLAR/TL YAKIN VADE; Aralık vadeli dolar TL kontratı dün alımlarına devam ederek 35,54 seviyesinde açılışını gerçekleştirdi. Gün içerisinde 35,59-35,52 seviyelerinin arasında hareket ederek günü beş günlük Üstel ortalaması 35,57 seviyesinde alıcılı kapattı. Vadeli kontratın bugün de alıcılı bir açılış gerçekleştirmesini bekliyoruz. Dolardaki alımların devam etmesiyle 35,60-35,64 seviyelerinin görülmesi beklenebilir. Olası TL’nin güçlenmeye devam etmesi durumunda 35,53-35,50 destek seviyeleri takip edilebilir.

Destek: 35,53-35,50-35,48-35,45

Direnç: 35,60-35,62-35,64-35,65

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

ABD enflasyon verisinin piyasa beklentilerine paralel bir şekilde artması, Fed’in Aralık ayı toplantısında 25 baz puanlık bir faiz indirimi yapabileceğine yönelik beklentileri güçlendirdi. Bu durum, S&P500 Endeksi üzerinde pozitif bir etki yaratarak yükselişlere zemin hazırladı. Gün içerisinde ise piyasa hareketlerini etkileyebilecek diğer önemli veriler arasında Üretici Fiyat Endeksi (ÜFE) ve işsizlik haklarından yararlanma başvuruları yer alıyor; bu veriler yatırımcıların yakından takip edeceği kritik göstergeler olacak.

Teknik olarak, endeks 5990–6000 destek bölgesi üzerinde kaldıkça pozitif eğilim korunabilir ve 6100–6180 direnç seviyeleri test edilebilir. Ancak, 5990 altında günlük kapanışlar durumunda 5970 ve 5950 seviyeleri gündeme gelebilir.

DİRENÇLER; 6.090 - 6.100 - 6.170 - 6.250

DESTEKLER; 5.850 5.700 - 5.690 - 5.650

NASDAQ;

ABD enflasyon verisinin piyasa beklentilerine paralel bir şekilde artış göstermesi, yatırımcıların gözlerini Federal Rezerv'in Aralık ayındaki faiz politikalarına çevirdi. Bu gelişme, Fed’in faiz indirimine yönelik beklentileri güçlendirirken, özellikle 25 baz puanlık bir indirim ihtimalinin piyasalarda daha fazla konuşulmasına yol açtı. Faiz indirimi beklentilerinin artması, büyüme odaklı şirketlerin ağırlıkta olduğu NASDAQ100 Endeksi’nde yukarı yönlü hareketleri destekledi ve endekste yeni yükselişlere alan açtı. Piyasanın odağı, gün içerisinde açıklanacak olan Üretici Fiyat Endeksi (ÜFE) verileri ve işsizlik haklarından yararlanma başvurularına çevrildi. Bu veriler, yatırımcıların faiz indirimine ilişkin beklentilerini şekillendirebileceği gibi, piyasaların kısa vadeli yönü üzerinde de belirleyici rol oynayabilir. Özellikle istihdam ve enflasyon göstergelerindeki olası sürprizlerin, Fed’in para politikası beklentilerinde yeni dalgalanmalara neden olabileceği unutulmamalıdır.

Nasdaq Endeksi, 21.300–21.400 aralığında destek buldukça pozitif eğilimini koruyabilir ve 21.800–22.000 seviyelerini hedefleyebilir. Ancak, 21.500 altındaki saatlik kapanışlar, 21.350 ve 21.200 desteklerini gündeme getirebilir.

DESTEKLER; 21.560 - 21.400 - 21.300

DİRENÇLER; 21.800 - 21.900 - 22.000

ABD BORSALARI ŞİRKET HABERLERİ

- (INTC): ABD hükümeti, Intel'in 8,5 milyar dolarlık çip teşviğini 8 milyar doların altına indirmeyi planlıyor.

- (RKLB): ABD Ticaret Bakanlığı, BAE Systems ve Rocket Lab şirketlerine toplamda 60 milyon dolara yakın sübvansiyon sağlayacak.

- (MSFT): ABD'li teknoloji şirketlerinden Microsoft'un geliri, temmuz-eylül döneminde yüzde 16, net karı yüzde 11 arttı.

- (META):Facebook, Instagram ve WhatsApp'ın sahibi Meta'nın geliri bu yılın üçüncü çeyreğinde yüzde 19, net karı yüzde 35 arttı.

- (AMZN): Teknoloji devi Amazon, karbonsuz enerjiye geçiş planının bir parçası olarak küçük modüler reaktör (SMR) anlaşmaları yaptı.

- Nvidia (NVDA): Nvidia ve Accenture kurumsal yapay zeka araçları için güçlerini birleştirdi

- NIKE (NYSE:NKE) ABD'li spor giyim üğreticisi olan Nike yıllık mali tahminlerii geri çekmesi ve çeyreklik gelirinde %10'luk bir düşüş kaydetmesi üzerine piyasa öncesi işlemlerde %7'nin üzerinde değer kaybetti.

- Eli Lilly (LLY): Indiana'da 4,5 milyar dolara imalat tesisi kuracak

EURUSD; Kasım ayı enflasyon verilerinin beklentilere paralel gelmesiyle birlikte, 18 Aralık'taki Fed toplantısında çeyrek puanlık faiz indirimi beklentisi CME FedWatch verilerine göre %98'e yükseldi. Avrupa cephesinde ise ECB'nin bugünkü toplantısında çeyrek puanlık faiz indirimi kesin görülürken, Başkan Lagarde'ın mesajları odakta olacak. EURUSD paritesinde tepki alımlarının 1,06 ile sınırlı kaldığı ve 200 periyotluk ortalama altında negatif trendin devam edebileceği değerlendiriliyor. Güçlü DXY koşullarıyla birlikte, 1,0485’in kırılması durumunda 1,0440, 1,0390 ve hatta 1,0330 seviyelerine gerileme potansiyeli bulunuyor. Aksi takdirde, paritenin bir süre 1,0485 – 1,0600 arasında sıkışma göstermesi mümkün. Ancak ana görünümün, 200 periyotluk ortalama altında negatif seyrettiği unutulmamalıdır.

Dirençler; 1.0590 - 1.0620 - 1.0650

Destekler; 1.0450 - 1.0440 - 1.0400

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

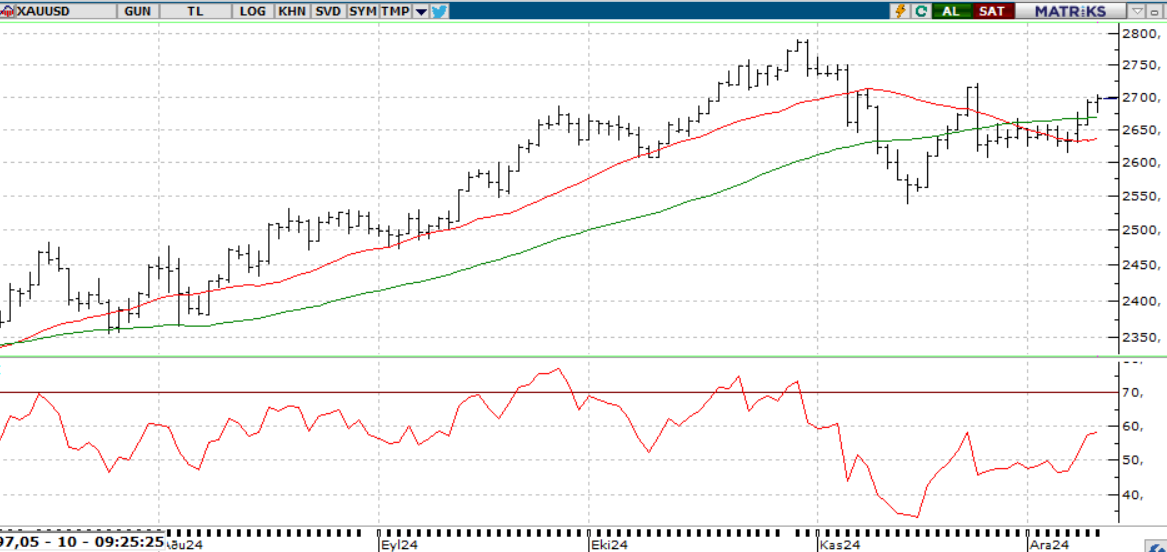

ONS ALTIN

ABD enflasyon verisinin beklentilere paralel artması, Fed’in Aralık ayında 25 baz puanlık faiz indirimi beklentilerini güçlendirerek ons altının 2720 seviyesine toparlanmasına destek verdi. Gün içi ECB beyanatları, ABD ÜFE verileri ve işsizlik başvuruları takip edilecek. Ons altın, 2690–2700 bölgesinde kalmayı sürdürdükçe pozitif eğilimin devamıyla 2720 ve 2730 dirençlerini test edebilir. Ancak, bu bölgenin altında gerçekleşecek saatlik kapanışlar, fiyatı 2680 ve 2670 destek seviyelerine çekebilir.

Dirençler; 2.720 - 2,750 - 2.800

Destekler; 2.650 - 2.500 - 2.450

GÜMÜŞ;

ABD enflasyon verisinin beklentilere paralel gerçekleşmesiyle Fed’in Aralık ayında 25 baz puanlık faiz indirimi yapacağı beklentileri güçlendi ve ons gümüş toparlanma gösterdi. Gün içi ECB beyanatları, ABD ÜFE verileri ve işsizlik başvuruları yakından izlenecek. Ons gümüş, 31,60–31,70 bölgesi üzerinde kaldığı sürece 32,20 ve 32,30 direnç seviyelerine doğru yükseliş potansiyeli korunabilir. Ancak, bu bölgenin altında gerçekleşecek saatlik kapanışlar durumunda, 31,40 ve 31,10 seviyeleri destek olarak öne çıkabilir.

Dirençler 32.20 - 32.50 -32.70

Destekler 31,50 - 30.00 - 29.50