Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

- ABD'de dün açıklanan veriler, ekonomideki dinamiklere dair yeni ipuçları sundu. Kasım ayında üretici fiyat endeksi (ÜFE) aylık bazda %0,4 artışla beklentilerin (%0,2) üzerinde gerçekleşti. Bu veri, üretim maliyetlerindeki artışın devam ettiğine işaret etti. Öte yandan, 7 Aralık ile sona eren haftada işsizlik maaşı başvuruları 242 binle beklentilerin üzerinde gerçekleşerek son 8 haftanın en yüksek seviyesine ulaştı. Bu gelişmeler, FED’in faiz indirimine dair piyasa beklentilerini artırarak doların daha da güçlenmesine katkı sağladı. DXY, %0,375 artışla 106,95 seviyesine yükseldi.

- Avrupa Merkez Bankası (ECB) dün gerçekleştirdiği toplantıda politika faizini beklentiler doğrultusunda çeyrek puan indirerek %3 seviyesine çekti. Böylece ECB, üst üste dördüncü kez faiz indirimi yapmış oldu. Banka, ekonomik projeksiyonlarında da güncellemelere giderek 2025 yılı büyüme tahminini %1,3'ten %1,1'e, enflasyon tahminini ise %2,2'den %2,1'e revize etti. 2026 yılı için enflasyonun %1,9 seviyesinde gerçekleşmesi bekleniyor. Bu tahminler, ECB'nin enflasyonu hedef seviyeye çekme konusunda temkinli bir yaklaşım sergilediğini ortaya koyuyor. Bu durum da, euro üzerinde aşağı yönlü baskıyı artırdı.

- ECB Başkanı Lagarde, dört faiz indirimiyle önemli ilerleme sağlandığını ve ek indirimler için alanın sınırlı olabileceğini belirtti. Ancak piyasalarda bu açıklama beklentileri yumuşatmadı ve Haziran ayına kadar her toplantıda faiz indirimi yapılacağı beklentisi fiyatlanmaya devam etti.

- Yurt içinde ise, sıkı para politikalarının temel göstergeler üzerindeki etkileri belirginleşmeye başladı. Merkez Bankası’nın dün açıkladığı verilere göre, ekim ayında cari denge 1,88 milyar dolarlık fazlayla beklentilerin üzerinde gerçekleşti. Böylece cari dengede, 5 yıl aradan sonra ilk kez 5 ay üst üste fazla verilmiş oldu. Aynı dönemde Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) brüt rezervleri 6 Aralık haftasında 159,4 milyar dolara çıkarak yükselişini sürdürdü. Yakın dönemde başlaması beklenen faiz indirim sürecinin ise kademeli bir şekilde ilerleyeceği öngörülüyor.

NEYİ FİYATLAYACAĞIZ;

- Haftanın son işlem gününe girilirken, piyasalar üzerinde belirgin bir etkisi olabilecek kritik bir gündem maddesi bulunmuyor. Bu bağlamda, jeopolitik riskler gündemin merkezinde yer alacak. Ayrıca Borsa İstanbul, yaklaşık 4,5 aydır kalıcı bir şekilde aşmayı başaramadığı 10.200 seviyesindeki direncini test etmeyi sürdürüyor. Ancak son birkaç günlük fiyat hareketleri dikkate alındığında, haftanın bu seviyenin altında kapanış yapma olasılığı daha yüksek görünüyor.

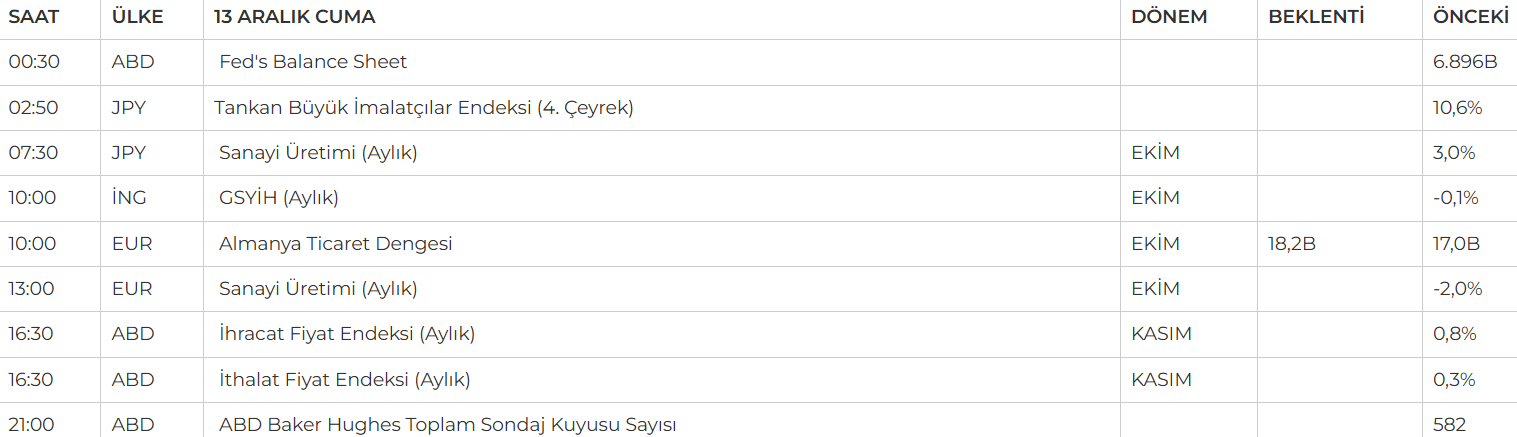

- Küresel tarafta ise İngiltere GSYH değişimi, Almanya ticaret dengesi, Euro Bölgesi sanayi üretimi verileri ile ABD'den ithalat ve ihracat fiyat endeksleri yakından izlenecek.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Haftanın son işlem gününe girilirken sakin bir gündem öne çıkıyor. Borsa İstanbul, yaklaşık 4,5 aydır aşamadığı 10.200 seviyesini zorlamayı sürdürürken, haftanın bu seviyenin altında kapanma olasılığı daha yüksek görünüyor. Makroekonomik tarafta, Ekim ayı cari işlemler dengesi beklentilerin üzerinde 1,88 milyar dolar fazla verdi; yıllık açık 7,7 milyar dolara geriledi. Cari açığın yıl sonunda 10 milyar doların altında kalması bekleniyor. Siyaset sahnesinde, ABD Dışişleri Bakanı Blinken’ın Türkiye ziyareti dikkat çekerken, gelecek hafta asgari ücret görüşmelerinin ikinci turu piyasaların odak noktası olacak.

Endekste 10,250 seviyesinden gelen realizasyon eğilimi, 10,000 destek noktasında dengelenme çabasıyla devam ediyor. Perşembe günü 10,058 seviyesinden kapanış gerçekleştiren piyasada, 10,000 seviyesi kısa vadeli önemli destek olarak izleniyor. Bu seviyenin altında ise 9,750 trend desteği dikkat çekiyor. Yükseliş trendinin korunması adına 10,250 direncinin aşılması halinde 10,446 seviyesindeki dolar bazlı önemli direnç bölgesi hedeflenebilir.

Destekler; 10.000 - 9.900 - 9.800 - 9.700

Dirençler: 10,080 - 10.120 - 10.200

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- BRISA – Rekabet Kurumu tarafından otomotiv sektöründe lastik üretimi ve dağıtımı alanında faaliyet gösteren teşebbüsler hakkında

- soruşturma açılmasına karar verildiği açıklandı.

- BMSCH – Ekim ayında 11.674 ton satış gerçekleştiği, satış tutarının 271,0 milyon TL olduğu açıklandı.

- BJKAS – Sermaye artırımından elde edilen fonun 743,5 milyon TL’sinin kredi ödemelerinde, 230,6 milyon TL’sinin futbol A takım

- hakediş ödemelerinde, 8,9 milyon TL’sinin ise bonservis ödemelerinde kullanıldığı açıklandı.

- BALAT – Şirket unvan değişikliği talebinin SPK tarafından olumsuz sonuçlandığı açıklandı.

- CCOLA – 5 milyar TL’ye kadar borçlanma aracı ihracı kapsamında yapılan başvuru SPK tarafından onaylandı.

- CVKMD – 1 milyar TL’ye kadar borçlanma aracı ihracı kapsamında yapılan başvuru SPK tarafından onaylandı.

- ESCAR – Şirketin Danone Türkiye ile 218 adet için uzun dönem kiralama sözleşmesi imzaladığı, sözleşme kapsamında şirketin

- 258,3 milyon TL araç yatırımı yağacağı ve 36 ay süre içinde ciroya 307,3 milyon TL katkı beklendiği açıklandı.

- GESAN – Şirketim TEİAŞ tarafından gerçekleştirilen ihaleye verdiği 227,3 milyon TL’lik teklifin en avantajlı teklif olduğu açıklandı.

- GMTAS – Elmas Gökçen tarafından 200.000 adet payın Borsa’da işlem görebilmesi için MKK’ya kaydileştirme başvurusu yapıldı.

- GSRAY – Sermaye artırımından elde edilmesi beklenen fonun kredi ödemelerinde kullanılmasının planlandığı açıklandı.

- QNBFK – Şirket sermayesinin 1 milyar TL’den %100 oranında bedelli olarak 1 milyar TL nakden artışla 2 milyar TL’ye yükseltilmesi

- kapsamında yapılan başvuru SPK tarafından onaylandı.

- TEZOL – Şirket sermayesinin 440 milyon TL’den %13,64 oranında bedelsiz olarak 60 milyon TL artışla 500 milyon TL’ye

- yükseltilmesi kapsamında yapılan başvuru SPK tarafından onaylandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE: Aralık vadeli kontrat dün 11.328 seviyesinde açılışının gerçekleştirdi. Endekste gün içerisinde 11.208 seviyesine kadar geri çekilmeler takip edilse de gelen tepki alımları ile 11.314 seviyesine kısmen satıcılı kapattı. Yakın vadeli kontratın bugün hafif yatay satıcılı bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde on günlük üstü ortalaması 11.167 ve sırasıyla 11.060-11.000 seviyeleri takip edilebilir. Olası alımların görülmesi durumunda kritik 11.500 seviyesinin aşılması beklenebilir.

Destek: 11.250-11.167-11.060-11.000

Direnç: 11.440-11.500-11.560-11.700

DOLAR/TL YAKIN VADE; Aralık vadeli dolar TL kontratı dün 35,56 seviyesinde hafif satıcılı bir başlangıç gerçekleştirdi. Gün içerisinde 35,58-35,52 seviyeleri arasında hareket ederek günü sınırlı bir düşüş ile 35,55 seviyesinde kapattı. Yakın vadeli kontratın haftanın son işlem günü düne benzer hafif satıcılı bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde 35,51 destek seviyesi tekrardan test edilerek 35,50 seviyelerin altına sarkmalar takip edilebilir. Olası alımların görülmesi durumunda 35,60 seviyelerine kadar yükselmeler takip edilebilir.

Destek: 35,51-35,48-35,45-35,44

Direnç: 35,57-35,59-35,60-35,65

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

Kasım ayında ABD TÜFE, manşet ve çekirdek tarafta beklentilere paralel şekilde yıllık bazda sırasıyla %2,7 ve %3,3 arttı. Özellikle barınma maliyetlerindeki yavaşlama dikkat çekti. Bu veriler, 18 Aralık'taki FED toplantısında %98 olasılıkla 25 baz puanlık faiz indirimi beklentisini destekliyor. Aralık ayında bu indirim gerçekleşirse, 2024 toplamda 100 baz puanlık indirimle tamamlanmış olacak. Ancak 2025’te FED’in faiz politikasında temkinli bir duruş sergilemesi bekleniyor; özellikle istihdam ve çekirdek TÜFE'deki katılık ile Trump’ın korumacı politikalarının etkisi önemli belirleyiciler olacak.

Teknik olarak, endeks 5990–6000 destek bölgesi üzerinde kaldıkça pozitif eğilim korunabilir ve 6100–6180 direnç seviyeleri test edilebilir. Ancak, 5990 altında günlük kapanışlar durumunda 5970 ve 5950 seviyeleri gündeme gelebilir.

DİRENÇLER; 6.090 - 6.100 - 6.170 - 6.250

DESTEKLER; 5.850 5.700 - 5.690 - 5.650

NASDAQ;

ABD üretici fiyat endeksinin (PPI) aylık bazda beklentilerin üzerinde artması, enflasyon endişelerini artırarak 10 yıllık tahvil faizini yükseltti ve NASDAQ100 Endeksi üzerinde baskı yarattı. Adobe’un bilanço sonuçları sonrasında %13,7 düşmesi ise teknoloji hisselerindeki satışları hızlandırdı. Bu gelişmeler, yatırımcıların risk iştahını azaltarak teknoloji sektöründe kayıplara yol açtı.

Nasdaq Endeksi, 21.300–21.400 aralığında destek buldukça pozitif eğilimini koruyabilir ve 21.800–22.000 seviyelerini hedefleyebilir. Ancak, 21.500 altındaki saatlik kapanışlar, 21.350 ve 21.200 desteklerini gündeme getirebilir.

DESTEKLER; 21.560 - 21.400 - 21.300

DİRENÇLER; 21.800 - 21.900 - 22.000

ABD BORSALARI ŞİRKET HABERLERİ

- (INTC): ABD hükümeti, Intel'in 8,5 milyar dolarlık çip teşviğini 8 milyar doların altına indirmeyi planlıyor.

- (RKLB): ABD Ticaret Bakanlığı, BAE Systems ve Rocket Lab şirketlerine toplamda 60 milyon dolara yakın sübvansiyon sağlayacak.

- (MSFT): ABD'li teknoloji şirketlerinden Microsoft'un geliri, temmuz-eylül döneminde yüzde 16, net karı yüzde 11 arttı.

- (META):Facebook, Instagram ve WhatsApp'ın sahibi Meta'nın geliri bu yılın üçüncü çeyreğinde yüzde 19, net karı yüzde 35 arttı.

- (AMZN): Teknoloji devi Amazon, karbonsuz enerjiye geçiş planının bir parçası olarak küçük modüler reaktör (SMR) anlaşmaları yaptı.

- Nvidia (NVDA): Nvidia ve Accenture kurumsal yapay zeka araçları için güçlerini birleştirdi

- NIKE (NYSE:NKE) ABD'li spor giyim üğreticisi olan Nike yıllık mali tahminlerii geri çekmesi ve çeyreklik gelirinde %10'luk bir düşüş kaydetmesi üzerine piyasa öncesi işlemlerde %7'nin üzerinde değer kaybetti.

- Eli Lilly (LLY): Indiana'da 4,5 milyar dolara imalat tesisi kuracak

EURUSD; ECB, gösterge faiz oranını beklentiler doğrultusunda çeyrek puan indirerek %3'e çekti ve güvercin duruşunu korudu. ABD’de kasım ayı üretici fiyatları %0,4 artışla beklentilerin üzerinde gerçekleşirken, işsizlik maaşı başvuruları 242 binle son 8 haftanın en yüksek seviyesine ulaştı. ÜFE artışında gıda fiyatlarındaki yükseliş etkili olurken, çekirdek ÜFE %0,2 ile beklentilere paralel geldi. Veriler, FED'in aralık ayında faiz indirimi beklentisini desteklerken, 2025 yılına yönelik Trump politikalarının uygulanma derecesini önemli hale getiriyor. Teknik olarak, paritede 1,047 seviyesinde 1,043 ve 1,04 destek; 1,051 ve 1,058 direnç seviyeleri olarak izleniyor. Parite bugün yatay bir seyir izleyebilir.

Dirençler; 1.0590 - 1.0620 - 1.0650

Destekler; 1.0450 - 1.0440 - 1.0400

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

18 Aralık'ta açıklanacak FED faiz kararı öncesinde, piyasa 25 baz puanlık bir faiz indirimi beklentisini fiyatlamış durumda. TÜFE verileri bu indirimi desteklerken, asıl odak FOMC toplantısında üyelerin 2025 faiz beklentilerine yönelebilir. Ocak ayında göreve başlayacak Trump'ın politikaları ise piyasaların ana çerçevesini belirleyecek. Altın fiyatları, 2.720 USD seviyesinin altında kalarak dün 2.680 USD'ye geriledi. Orta vadede FED'in faiz temposu, Trump politikaları ve jeopolitik riskler fiyatlamada belirleyici olmaya devam edecek. Teknik olarak, 2.715 USD'nin aşılması durumunda altın 2.800 USD'ye yönelebilir; 2.615 USD altında ise satış baskısı artabilir. Gün içi destek seviyeleri 2.650 ve 2.635 USD, direnç seviyeleri ise 2.720 ve 2.760 USD olarak izleniyor. Altın, bugün yatay-sınırlı pozitif bir seyir izleyebilir.Dirençler; 2.720 - 2,750 - 2.800

Destekler; 2.650 - 2.500 - 2.450

GÜMÜŞ;

ABD enflasyon verisinin beklentilere paralel gerçekleşmesiyle Fed’in Aralık ayında 25 baz puanlık faiz indirimi yapacağı beklentileri güçlendi ve ons gümüş toparlanma gösterdi. Gün içi ECB beyanatları, ABD ÜFE verileri ve işsizlik başvuruları yakından izlenecek. Ons gümüş, 31,60–31,70 bölgesi üzerinde kaldığı sürece 32,20 ve 32,30 direnç seviyelerine doğru yükseliş potansiyeli korunabilir. Ancak, bu bölgenin altında gerçekleşecek saatlik kapanışlar durumunda, 31,40 ve 31,10 seviyeleri destek olarak öne çıkabilir.

Dirençler 32.20 - 32.50 -32.70

Destekler 30,50 - 29.50 - 29.00