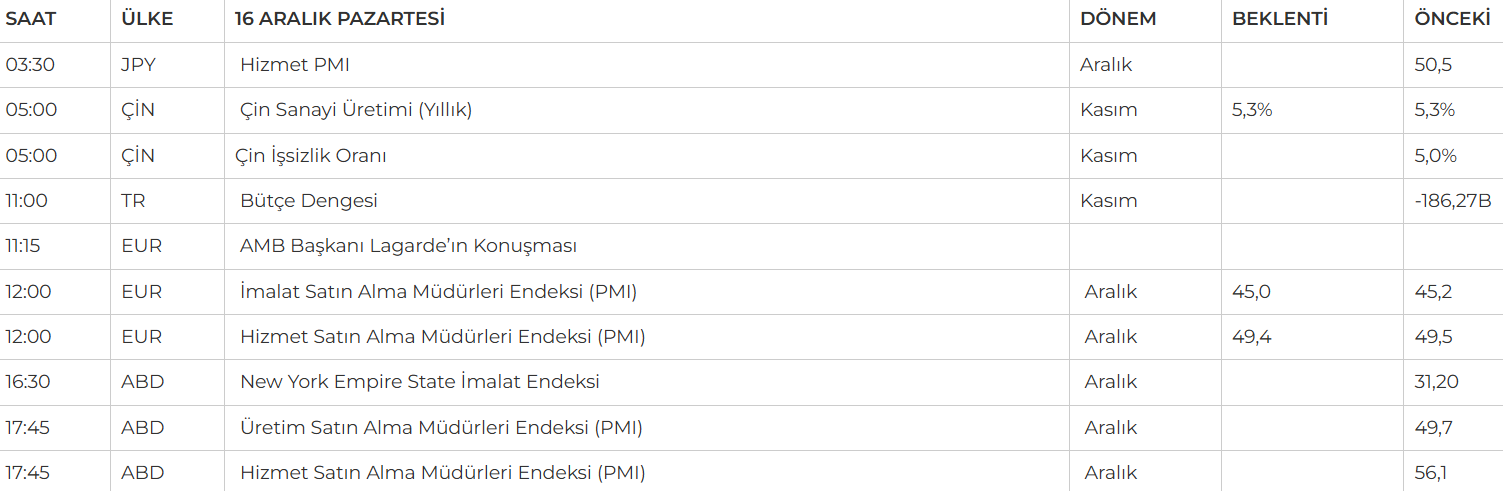

Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

- ABD ekonomisi, işgücü piyasasındaki dirençli görünüm ve enflasyon tarafındaki ısınma sinyalleriyle dikkat çekiyor.

- 6 Aralık’ta açıklanan istihdam verileri, işsizlik oranındaki hafif artışa rağmen genel olarak beklentileri karşıladı. 11 Aralık’ta TÜFE verileri, manşet ve çekirdekte tahminlere paralel gelirken, ÜFE 12 Aralık’ta beklentilerin üzerinde artış gösterdi. ÜFE, geçen yıl Kasım’da %0,8 iken bu yıl %3,0 seviyesine ulaştı; çekirdek ise %3,4’e yükseldi. Kısacası; İşgücü piyasası, Fed'in sıkılaşma adımlarına dirençli kalsa da sınırlı bir yavaşlama işareti veriyor. Enflasyon ise ÜFE’den TÜFE’ye geçişkenlik riskini artırarak ısınma sinyalleri üretiyor.

- Bitcoin, Donald Trump'ın ABD Bitcoin Stratejik Rezervi oluşturmayı planladığını açıklaması ve MicroStrategy'nin Nasdaq-100’e dahil edilmesiyle 106.000 doların üzerine çıkarak rekor kırdı.

- Dolar, artan tahvil getirileriyle desteklenerek yükselirken, gelişmekte olan piyasa para birimlerini baskıladı. Yen karşısında 153,83 seviyesinde güçlü kalan dolar, dolar endeksini %0,9 artışla 106,87'ye taşıdı. Euro, Fransa’nın kredi notunun Moody's tarafından düşürülmesi sonrası 1,0514 seviyesinde dalgalandı. Güney Kore'de siyasi belirsizlik nedeniyle Maliye Bakanlığı piyasaları destekleme sözü verdi.

- İçeride ise: Cuma günü piyasa kapanışı sonrası Borsa İstanbul, 2 Ocak-31 Mart 2025 dönemini kapsayan ilk çeyrek için 'Pazar Değişiklikleri'ni duyurdu. Açıklamaya göre, Ana Pazar'dan Yıldız Pazar'a yükseltilen bir hisse senedi bulunmazken, birçok hisse Yıldız Pazar'dan Ana Pazar'a geçirildi. Bu kapsamda öne çıkan şirketler arasında AFYON, AKENR, ALCAR, ASUZU, BANVT, BIZIM, ESCOM, FORTE, GOODY, KARTN, KRDMB, NETAS, PETUN, TATGD, TRILC, VKGYO, YATAS ve YUNSA yer aldı.

NEYİ FİYATLAYACAĞIZ;

- 18 Aralık Çarşamba akşamı gerçekleşecek Fed toplantısında, 25 baz puanlık faiz indirimi sürpriz olmayacak; bu adım zaten piyasa tarafından büyük ölçüde fiyatlanmış durumda. Asıl odak noktası, karar metni, ekonomik projeksiyonlar ve Powell’ın açıklamalarındaki yönlendirme olacak. Özellikle faiz patikasına dair verilecek sinyallerin piyasa dinamiklerini belirlemesi bekleniyor.

- 19 Aralık’ta ABD’nin 3. çeyrek büyüme verisi açıklanırken; İngiltere Merkez Bankası’nın (BOE) faiz kararı da açıklanacak; beklentiler verilerin faizin sabit tutulması yönünde. Aynı gün, ABD, AB, Almanya ve İngiltere’den imalat ve hizmet PMI verileri, Avrupa TÜFE, Almanya IFO endeksi ve ABD perakende satışları gibi kritik veriler takip edilecek. Bu yoğun veri akışı, küresel piyasalarda dalgalanmalara neden olabilir.

- 20 Aralık’ta ise FED’in enflasyon ölçümünde temel aldığı kişisel tüketim harcamaları endeksi (PCE) açıklanacak. Manşet PCE’nin Kasım’da hafif bir yükseliş göstermesi beklenirken, çekirdek PCE’nin %2,9 seviyesine ulaşacağı öngörülüyor.

- Genel görünümde, enflasyonda hafif bir yükseliş eğilimi gözlemleniyor. FED, hedefe ulaşılacağı yönündeki mesajlarını sürdürse de ekonomik belirsizlikler ve Trump faktörü, daha temkinli bir yaklaşımı gerekli kılabilir. Çarşamba akşamı alınacak mesajların tonu, piyasalarda denge arayışını belirleyebilir.

- İçeride ise, piyasanın yeni haftadaki odağında da, asgari ücret görüşmeleri bulunuyor. Asgari Ücret Tespit Komisyonu, yeni yılda geçerli olacak tutarı belirlemek için bugün ikinci toplantısını gerçekleştirecek. Geçen haftaki ilk toplantıda sonuç alınamazken, kararın yıl sonuna kadar netleşmesi bekleniyor. Bu arada, Suriye’deki rejim değişimi sonrası yoğun diplomasi trafiği sürüyor.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Haftaya 10,000 desteği üzerindeki dengelenme çabasıyla başlayacak endeks, kısa vadeli yükseliş trendini koruyor. 10,250 seviyesi önemli bir direnç noktası olarak izlenirken, buradan başlayan geri çekilme şimdilik ara bir realizasyon eğilimi olarak değerlendiriliyor. 10,000 seviyesinin üzerinde kalıcılık sağlanması, düşüşlerin sınırlı kalmasını destekleyebilirken, bu seviye altındaki hareketlerde 9,750 kısa vadeli ana trend desteği olarak öne çıkıyor. 10,250 seviyesinin aşılması halinde ise $ bazlı grafikte 300$ (10,446) direnç bölgesine doğru yükseliş potansiyeli gündeme gelebilir.

Destekler; 10.000 - 9.900 - 9.800 - 9.700

Dirençler: 10.120 - 10.200 - 10.250

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- BRISA – Rekabet Kurumu tarafından otomotiv sektöründe lastik üretimi ve dağıtımı alanında faaliyet gösteren teşebbüsler hakkında

- soruşturma açılmasına karar verildiği açıklandı.

- BMSCH – Ekim ayında 11.674 ton satış gerçekleştiği, satış tutarının 271,0 milyon TL olduğu açıklandı.

- BJKAS – Sermaye artırımından elde edilen fonun 743,5 milyon TL’sinin kredi ödemelerinde, 230,6 milyon TL’sinin futbol A takım

- hakediş ödemelerinde, 8,9 milyon TL’sinin ise bonservis ödemelerinde kullanıldığı açıklandı.

- BALAT – Şirket unvan değişikliği talebinin SPK tarafından olumsuz sonuçlandığı açıklandı.

- CCOLA – 5 milyar TL’ye kadar borçlanma aracı ihracı kapsamında yapılan başvuru SPK tarafından onaylandı.

- CVKMD – 1 milyar TL’ye kadar borçlanma aracı ihracı kapsamında yapılan başvuru SPK tarafından onaylandı.

- ESCAR – Şirketin Danone Türkiye ile 218 adet için uzun dönem kiralama sözleşmesi imzaladığı, sözleşme kapsamında şirketin

- 258,3 milyon TL araç yatırımı yağacağı ve 36 ay süre içinde ciroya 307,3 milyon TL katkı beklendiği açıklandı.

- GESAN – Şirketim TEİAŞ tarafından gerçekleştirilen ihaleye verdiği 227,3 milyon TL’lik teklifin en avantajlı teklif olduğu açıklandı.

- GMTAS – Elmas Gökçen tarafından 200.000 adet payın Borsa’da işlem görebilmesi için MKK’ya kaydileştirme başvurusu yapıldı.

- GSRAY – Sermaye artırımından elde edilmesi beklenen fonun kredi ödemelerinde kullanılmasının planlandığı açıklandı.

- QNBFK – Şirket sermayesinin 1 milyar TL’den %100 oranında bedelli olarak 1 milyar TL nakden artışla 2 milyar TL’ye yükseltilmesi

- kapsamında yapılan başvuru SPK tarafından onaylandı.

- TEZOL – Şirket sermayesinin 440 milyon TL’den %13,64 oranında bedelsiz olarak 60 milyon TL artışla 500 milyon TL’ye

- yükseltilmesi kapsamında yapılan başvuru SPK tarafından onaylandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE: Aralık vadeli kontrat geçtiğimiz hafta cuma günü 11.193 seviyesinde yatay bir açılı gerçekleştirdi. Gün içerisinde 11.305-11.070 seviyeleri arasında hareket ederek haftayı kapanışa doğru gelen güçlü alımlar ile 11.284 seviyesinde kapandı. Yakın vadeli kontratın yeni haftaya kısmen alıcılı yatay bir başlangıç yapmasını bekliyoruz. Gün içerisinde karşılıklı fiyatlamaların takip edilebilir. Bu doğrultuda 11.400-11.450 direnç seviyeleri takip edilebilir. Olası kayıpların görülmesi durumunda 11.003-10.841 destek seviyeleri takip edilebilir.

Destek: 11.000-10.910-10.880-10.840

Direnç: 11.400-11.410-11.450-11.480

DOLAR/TL YAKIN VADE; Aralık vadeli dolar TL kontratı geçtiğimiz hafta cuma günü 35,57 seviyesinde güçlü bir açılış gerçekleştirirken 35,59-35,50 seviyeleri arasında hareket ederek 35,54 seviyesinde satıcılı kapattı. Yakın vadeli kontratın haftanın ilk işlem gününe yatay bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde psikolojik destek seviyesi haline gelen 35,50 seviyesinin altında 35,45 seviyelerine kadar sarkmalar takip edilebilir, olası alımların görülmesi durumunda 35,62-35,68 direnç seviyeleri takip edilebilir.

Destek: 35,50-35,48-35,46-35,45

Direnç: 35,55-35,58-35,60-35,62

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

Geçtiğimiz hafta ABD endeksleri genel olarak zayıf bir performans sergilerken, Dow Jones %1,8 ve S&P 500 %0,6 geriledi, Nasdaq ise %0,3’lük sınırlı bir kazançla pozitif bölgede kaldı. Yeni hafta, Çarşamba günü Fed toplantısı ve Cuma günü açıklanacak PCE endeksi gibi yılın son önemli verilerine odaklanacak. Bu gelişmeler, piyasaların yılın geri kalanındaki seyrinde belirleyici olabilir. Ayrıca, geçen hafta 30 yıl vadeli tahvil ihalesine zayıf talep faizleri yükselterek risk iştahını baskıladı. Bu hafta 230 milyar doları aşan ihalelerdeki talep, piyasa dinamiklerini yakından etkileyecek bir diğer kritik unsur olarak öne çıkıyor.

Teknik olarak, endeks 5990–6000 destek bölgesi üzerinde kaldıkça pozitif eğilim korunabilir ve 6100–6180 direnç seviyeleri test edilebilir. Ancak, 5990 altında günlük kapanışlar durumunda 5970 ve 5950 seviyeleri gündeme gelebilir.

DİRENÇLER; 6.090 - 6.100 - 6.170 - 6.250

DESTEKLER; 5.850 5.700 - 5.690 - 5.650

NASDAQ;

Geçtiğimiz hafta ABD endeksleri zayıf performans sergilerken, Dow Jones %1,8, S&P 500 %0,6 geriledi; Nasdaq ise %0,3 yükseldi. Yeni haftada Fed toplantısı ve Cuma günü açıklanacak PCE endeksi, yılın son önemli verileri olarak dikkat çekiyor. Ayrıca, geçen haftaki 30 yıl vadeli tahvil ihalesine zayıf talep faizleri artırarak risk iştahını baskıladı. Bu hafta 230 milyar doları aşan tahvil ihalelerine yönelik talep, piyasa dinamiklerini şekillendirecek bir diğer kritik unsur olacak.

Nasdaq Endeksi, 21.300–21.400 aralığında destek buldukça pozitif eğilimini koruyabilir ve 21.800–22.000 seviyelerini hedefleyebilir. Ancak, 21.500 altındaki saatlik kapanışlar, 21.350 ve 21.200 desteklerini gündeme getirebilir.

DESTEKLER; 21.560 - 21.400 - 21.300

DİRENÇLER; 21.800 - 21.900 - 22.000

ABD BORSALARI ŞİRKET HABERLERİ

- (INTC): ABD hükümeti, Intel'in 8,5 milyar dolarlık çip teşviğini 8 milyar doların altına indirmeyi planlıyor.

- (RKLB): ABD Ticaret Bakanlığı, BAE Systems ve Rocket Lab şirketlerine toplamda 60 milyon dolara yakın sübvansiyon sağlayacak.

- (MSFT): ABD'li teknoloji şirketlerinden Microsoft'un geliri, temmuz-eylül döneminde yüzde 16, net karı yüzde 11 arttı.

- (META):Facebook, Instagram ve WhatsApp'ın sahibi Meta'nın geliri bu yılın üçüncü çeyreğinde yüzde 19, net karı yüzde 35 arttı.

- (AMZN): Teknoloji devi Amazon, karbonsuz enerjiye geçiş planının bir parçası olarak küçük modüler reaktör (SMR) anlaşmaları yaptı.

- Nvidia (NVDA): Nvidia ve Accenture kurumsal yapay zeka araçları için güçlerini birleştirdi

- NIKE (NYSE:NKE) ABD'li spor giyim üğreticisi olan Nike yıllık mali tahminlerii geri çekmesi ve çeyreklik gelirinde %10'luk bir düşüş kaydetmesi üzerine piyasa öncesi işlemlerde %7'nin üzerinde değer kaybetti.

- Eli Lilly (LLY): Indiana'da 4,5 milyar dolara imalat tesisi kuracak

EURUSD; Parite, Kasım ayının ortalarından bu yana 1.0615 ile 1.0475 arasındaki dar bir bantta dalgalı bir seyir izlemeye devam ediyor. Bu aralığın orta noktası olarak öne çıkan 1.0530 seviyesi, önemli bir direnç bölgesi olarak dikkat çekiyor. Gün içerisinde bu orta noktanın yanı sıra, bahsi geçen geniş fiyat bandının sınırları da yakından takip edilecek. Özellikle piyasaların odaklandığı PMI verilerinin açıklanması, paritede kayda değer bir oynaklığa yol açabilir ve belirgin bir kırılma ihtimalini artırabilir. Bu nedenle, PMI verilerinin parite üzerindeki etkileri yakından izlenirken, destek ve direnç seviyelerindeki hareketler potansiyel işlem fırsatları açısından değerlendirilebilir.

Dirençler; 1.0590 - 1.0620 - 1.0650

Destekler; 1.0450 - 1.0440 - 1.0400

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

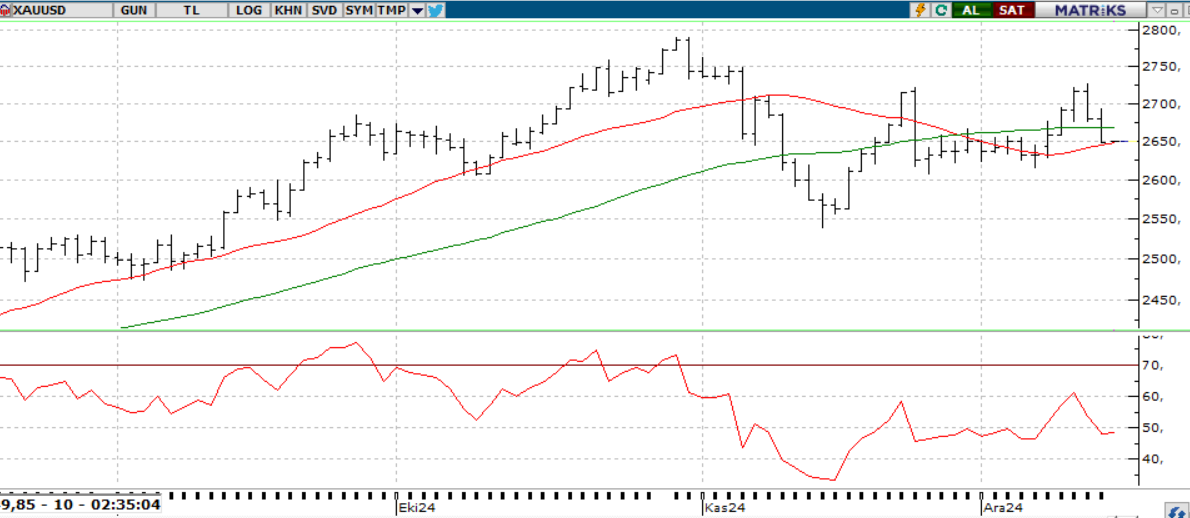

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

ABD’de ÜFE’nin beklentiyi aşması, Fed’in bekleme sürecine geçme olasılığını artırırken, düşük talep gören tahvil ihaleleriyle yükselen faizler değerli metaller üzerinde baskı yarattı. Bu durum gümüşte %1,4’lük düşüşle belirginleşirken, altın fiyatları %0,6 artışla haftayı sınırlı bir kazançla kapattı. Ancak, teknik olarak kritik 2670 dolar seviyesinin altında kalınması negatif sinyal verdi. Yeni haftada, Fed toplantısı öncesi piyasalarda belirgin bir yön beklenmezken, ilk iki işlem gününün nispeten sakin geçmesi muhtemel.

Teknik olarak, 2.715 USD'nin aşılması durumunda altın 2.800 USD'ye yönelebilir; 2.615 USD altında ise satış baskısı artabilir.

Dirençler; 2.720 - 2,750 - 2.800

Destekler; 2.650 - 2.500 - 2.450

GÜMÜŞ;

Haftanın ilk işlem gününde, Dolar Endeksi’ndeki yükselişin baskılanması, ons gümüşün kayıplarını sınırlarken, İsrail’in Gazze saldırıları jeopolitik risk algısını artırarak güvenli liman talebini destekledi. Ons gümüş, kısa vadede 31,00 – 31,20 direncinin altında işlem görmeye devam ettiği sürece düşüş eğilimi sürebilir. Bu durumda 30,20 ve 30,00 seviyeleri gündeme gelebilir. Ancak, yukarı yönlü bir hareketin gerçekleşebilmesi için 31,20 seviyesinin üzerinde kalıcı fiyatlamalar görülmesi gerekiyor. Bu durumda 31,40 ve 31,80 dirençleri hedeflenebilir.

Dirençler 32.20 - 32.50 -32.70

Destekler 30,50 - 29.50 - 29.00