Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

NEYİ FİYATLADIK;

- Asya hisseleri, tatil nedeniyle zayıf işlem hacmine rağmen haftalık kazanımlarını sürdürerek hafif yükseldi. Dolar ise iki yıllık zirvesine yakın seyrini koruyor. Yıl sonuna yaklaşılmasıyla işlem hacimleri azalırken, yatırımcıların odak noktası FED’in faiz görünümünde kalmaya devam ediyor.

- Fed Başkanı Powell’ın yılın son politika toplantısında daha sınırlı faiz indirimi sinyali vermesiyle, yatırımcılar 2025 için yalnızca 35 baz puanlık bir gevşeme öngörüyor. Bu durum ABD Hazine tahvil getirilerini ve doları yukarı taşırken, doların güçlenmesi emtia ve altın fiyatlarını baskılamaya devam ediyor. Referans 10 yıllık tahvil getirisi, haftanın başında %4,6 seviyesini aşmasının ardından %4,5967’de sabit kaldı.

- Dolar endeksi, 108,15 seviyesine çıkarak iki yılın zirvesine ulaştı ve aylık bazda %2’nin üzerinde artış kaydetmeye hazırlanıyor. Euro ise %0,18 gerileyerek 1,0398 dolara düştü.

- İçeride, dün yayımlanan 2025 Para Politikası Bülteni'nde TCMB’nin 2025’te 8 toplantı yapacağı ve takvimin beş iş günü içinde açıklanacağı belirtildi. Ayrıca, KKM’nin kaldırılacağı, rezerv biriktirmeye devam edileceği ve faiz koridoru uygulanmayacağı mesajları öne çıktı.

NEYİ FİYATLAYACAĞIZ:

- İçeride, son zamanların en kritik günündeyiz. Asgari ücrete yapılan %30 zam sonrası, TCMB’nin bugün saat 14.00’te açıklayacağı faiz kararı merakla bekleniyor. Faiz indirimi beklentileri farklılık gösterse de ortalama 150 baz puanlık bir düşüş öngörülüyor. Ancak, tahminler %47-50 arasında dağılırken sürpriz ihtimali yüksek. BIST-100, dün bankacılık sektörü öncülüğünde 200 günlük hareketli ortalamanın üzerine çıkarak iyimserliğini korudu. Beklentilerin üzerinde bir faiz indirimi, risk iştahını artırabilir.

- Bugün Avrupa piyasaları kapalı olacak. Global piyasalarda tatil havası ve yıl sonu sakinliği daha fazlaca hissedilebilir. İşlem hacminde düşüş, katılımcı sayısında azalma olağan olarak görülebilir.

- ABD borsalarının yeniden açılmasıyla birlikte emtia piyasasında bu sabah hareketlilik dikkat çekiyor. Brent petrol, Çin’in teşvikleriyle yükselişini sürdürerek 73,35 dolar seviyelerinde işlem görüyor. Ons altın ise değer kazanarak 2.628 dolara ulaştı.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Asgari ücrete yapılan %30'luk artış sonrası, TCMB'nin bugün gerçekleşecek toplantısında faiz indirimi bekleniyor. Ortalama beklenti 150 baz puan olsa da tahminler geniş bir aralıkta değişiyor ve sürpriz olasılığı bulunuyor. Dün bankacılık sektörü öncülüğünde güçlü kalan BIST 100 Endeksi, dört günlük aranın ardından 200 günlük hareketli ortalamasının üzerinde kapanış yaptı. Beklentilerin üzerinde bir faiz indirimi, risk iştahını artırarak piyasaları destekleyebilir.

BIST 100 Endeksi, çarşamba gününü %2.52 artışla 9,916 puandan tamamladı. 9,750 direncinin aşılmasıyla güçlenen yukarı hareket, 9,950 seviyesini önemli bir teknik nokta haline getirdi. Endeksin, 10 Aralık'ta başlayan düşüş trendini tamamlaması için 9,950 direncini aşması gerekiyor. Bu durumda sırasıyla 10,150, 10,250 ve 10,500 seviyelerinin test edilmesi gündeme gelebilir. Geri çekilmelerde ise 9,750 seviyesi destek olarak izlenirken, bu seviyenin üzerinde dengelenen hareketlerin yükseliş eğilimini sürdürebileceği öngörülüyor.

Destekler; 9.750 - 9.600 - 9.550

Dirençler: 9.950 - 10.00 - 10.120

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- ARMGD - Armada Gıda 25,26,27 Aralık 2024' te halka arz oluyor.

- PETKM – 5 milyar TL’ye kadar borçlanma aracı ihracı kapsamında yapılan başvuru SPK tarafından onaylandı.

- HEDEF – Colendi Menkul Değerler’in sermayesinin 29,5 milyon TL’den 47,2 milyon TL’ye çıkarılmasına, şirketin sermaye artırımına iştirak etmesine karar verildiği açıklandı.

- ISCTR – Banka tarafından Galataport sermayesinin %7,18'ine karşılık gelen payların devralındığı açıklandı.

- GARAN – Banka tarafından Galataport sermayesinin %12,28'ine karşılık gelen payların devralındığı açıklandı.

- EUREN – Şirketin, solar camları yatırımında fırın çelik ve refrakter montajını tamamladığı ve atrampaj hazırlıklarına başladığı açıklandı.

- CWENE – Şirketin 9,1 milyon dolarlık kurulum sözleşmesi imzalandığı açıklandı.

- BIMAS – Şirketin paylarının tamamına sahip olduğu Emek Yatırım’ı devralması suretiyle gerçekleştireceği kolaylaştırılmış usulde birleşme işlemine ilişkin yapılan başvurunun SPK tarafından olumlu karşılandığı açıklandı.

- ATEKS – Şirketin, Lüleburgaz fabrikasındaki konfeksiyon üretim faaliyetlerinin durdurulduğu ve 152 personelin iş akitlerinin feshedilmesine karar verildiği açıklandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Aralık vadeli kontrat dün 10.810 seviyesinde güçlü bir açılış gerçekleştirdi gün içerisinde 11.0405 10.797 seviyeleri arasında hareket etti, aynı zamanda 22 günlük hareketli ortalaması olan 11.070 seviyesine Yaklaşan endeks bu direnci kıramasa da %3,89 Luk değer kazanımı ile 11.036 seviyesinde gerçekleştirdi. Yakın vadeli kontratın bugün de alıcılı bir açılış gerçekleştirmesini bekliyoruz gün içerisinde Merkez Bankası’nın faiz kararı piyasalarda hareketliliklere neden olabilir. Bu doğrultuda güçlü alımların devamını beklerken 11.175-11.250 direnç seviyeleri takip edilebilir. Olası satışların görülmesi durumunda ise 10.750 direncinin kırılması ile 10.600 destek seviyelerine sarkmalar takip edilebilir.

Direnç: 11.050-11.100-11.150-11.175

Destek: 10.750-10.700-10.600

DOLAR/TL YAKIN VADE; Aralık vadeli dolar TL kontratı dün 35,50 seviyesinde yatay bir açılış gerçekleştirdi. Gün içerisinde kararsız fiyatlamaların hakim olduğu endeks 35,52-35,48 seviyeleri arasında hareket etti. Ancak bu hareketliliğe rağmen kararsız fiyatlamaların hakim olduğu endeks günü 35,49 seviyesinde kısmen alıcılı yatay kapattı. Yakın vadeli dolar TL kontratının yeni güne hafif alıcılı bir açılış gerçekleştirmesini bekliyoruz gün içerisinde 35,46 35,48 seviyeleri takip edilebilir. Olası satışların devam etmesi durumunda 35,42-35,40 destek seviyelerine geri Çekilmeler takip edilebilir.

Direnç: 35,46-35,47-35,48

Destek:35,45-35,42-35,40

YURT DIŞI PİYASALAR

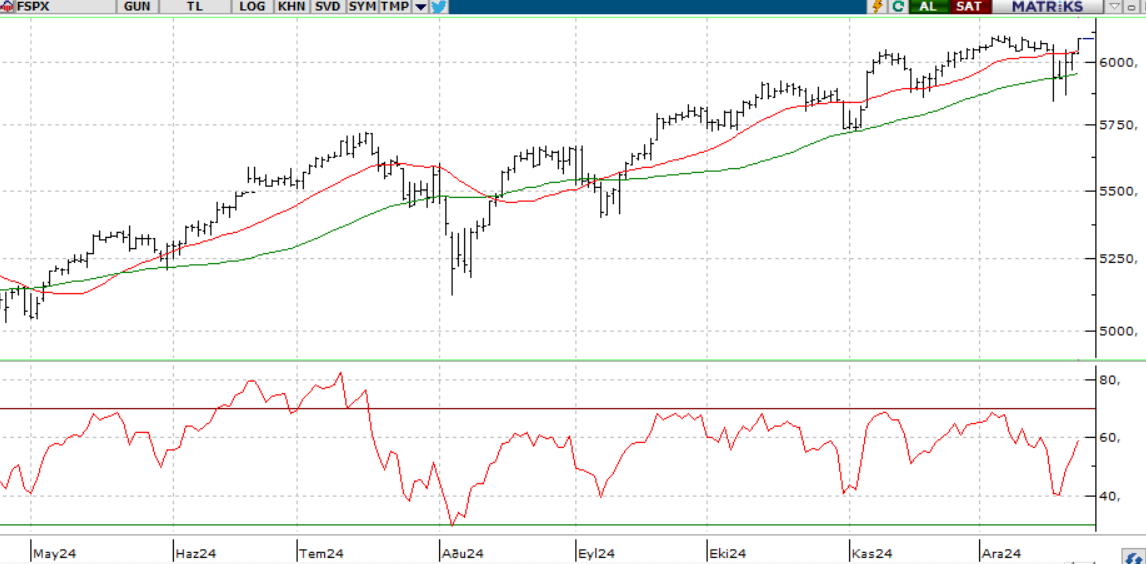

S&P 500

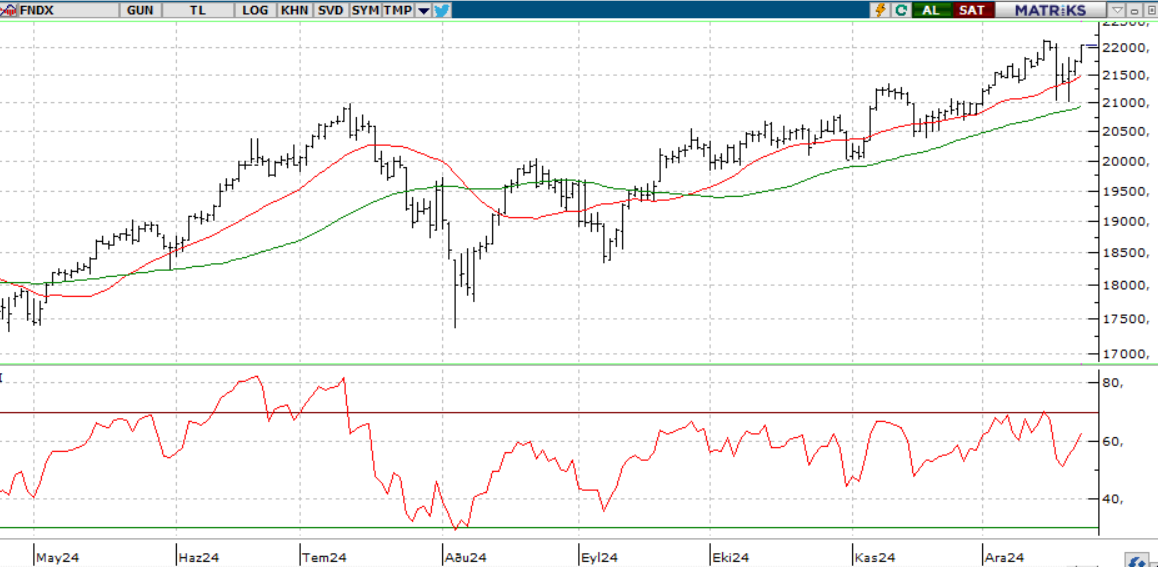

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

Küresel piyasalarda Christmas tatilleri başladı; bugün ve yarın ABD, Avrupa ve Asya'da birçok piyasa kapalı. ABD'de dün gerçekleşen son seansta iyimser bir hava hakim olsa da işlem hacmi, son bir ayın ortalamasının %60 altında kaldı. Bu arada, Biden yönetimi görevi devretmeye hazırlanırken, Çin ve çip konularında yeni bir soruşturma başlattı; bu başlıkların Trump döneminde de gündemde kalması bekleniyor.

Teknik olarak S&P500 endeksi, 5840-5920 bölgesinin üzerinde kaldığı sürece toparlanma eğilimini sürdürebilir ve 6100-6200 seviyelerini hedefleyebilir. Ancak bu aralık altında 4saatlik kapanışlar endeksi 5700 seviyesine doğru baskılayabilir

DİRENÇLER; 6.090 - 6.100 - 6.170 - 6.250

DESTEKLER; 5.850 5.700 - 5.690 - 5.650

NASDAQ;

Yarım gün açık olan ABD piyasaları, düşük hacimli Noel haftasında teknoloji hisselerinin öncülüğünde yükselişle kapandı; Nasdaq %1.35 değer kazandı.

Teknik olarak, endeks 21.500-22.000 aralığı altında tekrardan baskı altında girerse, düşüş eğilimi tekrardan 21.000 ve 20.500 seviyelerine kadar devam edebilir. Yukarı yönlü bir toparlanma için ise 22.000 seviyesi üzerinde kalıcılık önem taşırken, bu durumda 22.100 ve 22.200 dirençleri hedeflenebilir.

DESTEKLER; 21.600 - 21.500 - 21.200

DİRENÇLER; 21.800 - 22.000 - 22.200

ABD BORSALARI ŞİRKET HABERLERİ

- (F)-Ford Motor Company ABD'deki 11.922 F-150 Lightning BEV aracını geri çağırıyor.

- (SBUX): Starbucks grevinin Noel arifesinde 300'den fazla ABD mağazasına ulaşacağı düşünülüyor.

- (HMC): Honda ve Nissan pazartesi günü yaptıkları açıklamada, 2026 yılına kadar birleşme işlemlerini tamamlayacaklarını duyurdular.

EURUSD;

Parite 1,04 civarında seyrini sürdürüyor. Fed’in faiz indirim beklentisini düşürmesi, daha temkinli bir duruş sergilemesine yol açarak parite üzerinde baskı yarattı. 1,0330 seviyesi önemli bir destek, 1,03 ise sonraki destek olarak izlenebilir. Yukarı yönlü hareketlerde ise 1,0460 ve 1,05 seviyeleri direnç olarak öne çıkıyor.

Dirençler; 1.0490 - 1.0520 - 1.0550

Destekler; 1.0350 - 1.0340 - 1.0330

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

Altın ons fiyatları 2600 dolar desteğinin üzerinde seyrediyor ve 2600-2660 dolar bandını koruyor. Bu kapsamda, 2660 dolar direnç seviyesi olarak izlenirken, 2600 doların altındaki olası düşüşlerde 2580 dolar ana destek konumunda öne çıkıyor.

Dirençler; 2.720 - 2,750 - 2.800

Destekler; 2.600 - 2.500 - 2.450

GÜMÜŞ;

Gümüş fiyatı dar bir bantta hareketini sürdürüyor. Dolardaki değer kazanımı ons altını baskılarken, gümüşte dengeleyici bir etki sağladı. Fiyatlamalar 29,80 – 30,20 direnci altında kaldıkça düşüş eğilimi öne çıkabilir ve 29,20 ile 29,10 seviyeleri hedeflenebilir. Yükseliş için ise 30,20 üzerindeki hareketler ve saatlik kapanışlar önemli olup, bu durumda 30,70 ve 31,00 seviyeleri gündeme gelebilir.

Dirençler 30.00 - 30.50 - 31.00

Destekler 29.00 - 28.50 28.00