Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

NEYİ FİYATLADIK;

- ABD borsaları, Noel tatili nedeniyle geçtiğimiz hafta işlem hacminin düşük seyrettiği ABD piyasaları haftanın son işlem gününü, 10 yıllık tahvil faizinin Mayıs ayından bu yana en yüksek seviyeye ulaşmasıyla teknoloji devlerindeki sert satışlarla yılın son günlerinde düşüş yaşadı. S&P 500 %1,1, Nasdaq 100 %1,5, Dow Jones %0,8 ve Russell 2000 %1,8 değer kaybetti. Mega sermayeli teknoloji hisseleri %2 gerilerken, Tesla ve Nvidia öne çıkan kayıplar verdi. 'Noel Baba rallisi' bu yıl zayıf görünüyor; hem S&P 500 hem Nasdaq bu dönemde kayıplarını sürdürüyor.

- Son olarak eski ABD Başkanlarından Jimmy Carter dün 100 yaşında vefat etti.

- Avrupa borsaları ise Noel sonrası toparlandı. Stoxx Europe 600 %0,7 artarak son bir ayın en güçlü gününü yaşadı. Otomotiv, banka ve finans hisseleri kazandırırken, Delivery Hero, Tayvan’daki Foodpanda satışıyla ilgili sorun nedeniyle %9 düştü. Almanya’nın DAX Endeksi %15 yıllık kazançla pozitif ayrışırken, Fransa’nın CAC 40 Endeksi %2,5 düştü. Avrupa piyasaları karışık bir görünüm sergiledi.

- İçeride ise Çarşamba günü asgari ücrete %30 zam yapılarak 22.104,67₺ oldu. Perşembe günü ise TCMB’sı Şubat 2023’ten bu yana politika faizinde ilk faiz indirimine gitti. Merkez Bankası 250 baz puanlık indirim gerçekleştirirken politika faizini %47,50 seviyesine çekti.

- Borsa İstanbul, haftayı %0,77 artışla 10.025 puandan kapatırken, Noel tatili nedeniyle işlem hacmi 75,8 milyar TL ile düşük kaldı. Bankalar %0,60, sanayi %0,88, holdingler %0,22 yükselirken, madencilik ve enerji hisseleri %1’in üzerinde kazanç sağladı. Geçen hafta BIST100 %3,07, BIST30 %3,54 artış kaydederken, endeksler en düşük 9.562, en yüksek 10.055 puanı gördü. Bankalar %6,40 artışla yükselişe liderlik etti.

- Cumhurbaşkanı Erdoğan, Bursa’da yaptığı konuşmada “Faiz kesinlikle inecek, 2025 işaret yılı olacak” diyerek enflasyonu düşürmeye yönelik kararlılık vurgusu yaptı. Ayrıca, asgari ücrette ihtiyaç halinde düzenleme yapılacağını ve yaz aylarında sosyal konut seferberliği başlatılacağını belirtti. Bu açıklamalar EKGYO ve çimento hisseleri için olumlu görülebilir.

NEYİ FİYATLAYACAĞIZ:

- Bu sabah açıklanan verilerde Japonya Aralık PMI verisi 49,6'ya yükselerek üç ayın en düşük daralmasını gösterdi.

- Bu hafta yurt içinde Ekonomi Güven Endeksi-Dış Ticaret Verileri-PMI-Enflasyon-Haftalık Yabancı Hisse/DİBS-TCMB Parasal Veriler ve Reel Efektif Kuru açıklanacak.

- Yurt dışı tarafında ise ABD PMI-İnşaat Harcamaları-ve Bekleyen Konut Satışları açıklanırken, Euro Bölgesi PMI ve Çin Caixin PMI verilerine odaklanacak.

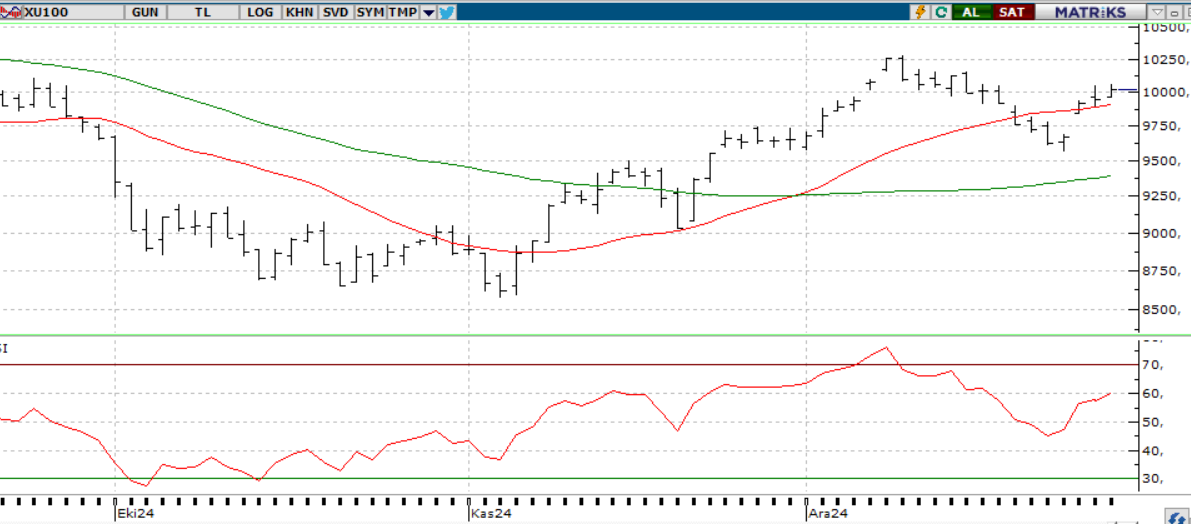

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100; Endekste yukarı hareket, 10.250 seviyesi ana direnç noktası olarak takip ediliyor. 9.750 seviyesinin aşılmasıyla güç kazanan yukarı eğilim, 10.250 direncinin aşılması halinde 10.800 ve 11.252 seviyelerini hedefleyebilir. Geri çekilmelerde 9.750 ilk destek, 9.500 ise ana destek olarak izleniyor. 9.500-10.250 bandındaki hareketin kırılma yönü, yeni bir trendin başlangıcını belirleyecektir.

Destekler; 9.950 - 9.900 - 9.850

Dirençler: 10.050 - 10.120 - 10.200

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- ARMGD - Armada Gıda 25,26,27 Aralık 2024' te halka arz oluyor.

- PETKM – 5 milyar TL’ye kadar borçlanma aracı ihracı kapsamında yapılan başvuru SPK tarafından onaylandı.

- HEDEF – Colendi Menkul Değerler’in sermayesinin 29,5 milyon TL’den 47,2 milyon TL’ye çıkarılmasına, şirketin sermaye artırımına iştirak etmesine karar verildiği açıklandı.

- ISCTR – Banka tarafından Galataport sermayesinin %7,18'ine karşılık gelen payların devralındığı açıklandı.

- GARAN – Banka tarafından Galataport sermayesinin %12,28'ine karşılık gelen payların devralındığı açıklandı.

- EUREN – Şirketin, solar camları yatırımında fırın çelik ve refrakter montajını tamamladığı ve atrampaj hazırlıklarına başladığı açıklandı.

- CWENE – Şirketin 9,1 milyon dolarlık kurulum sözleşmesi imzalandığı açıklandı.

- BIMAS – Şirketin paylarının tamamına sahip olduğu Emek Yatırım’ı devralması suretiyle gerçekleştireceği kolaylaştırılmış usulde birleşme işlemine ilişkin yapılan başvurunun SPK tarafından olumlu karşılandığı açıklandı.

- ATEKS – Şirketin, Lüleburgaz fabrikasındaki konfeksiyon üretim faaliyetlerinin durdurulduğu ve 152 personelin iş akitlerinin feshedilmesine karar verildiği açıklandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Aralık vadeli kontrol cuma günü 10.939 seviyesinde hafif alıcılı bir açılış gerçekleştirdi. Gün içerisinde 22 günlük HO’sı 11.071 direncini test ederek 11.074 - 10.922 seviyeleri arasında hareket ederek günü 11.029 seviyesinde alıcılı kapattı. Geçtiğimiz hafta %0,05’lik getiri sağlayan endeksin Merkez Bankasının faiz kararı gibi haber akışlarından olumlu etkilenerek alıcılı bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde 11.150 - 11.250 direnç seviyeleri arası takip edilebilir. Olası satışların görülmesi durumunda 56 günlük HO’sı 10.760 destek seviyesi test edilebilir.

Destek: 10.875-10.760-10.700-10.600-10.500

Direnç: 11.150-11.200-11.250-11.300-11.400

DOLAR/TL YAKIN VADE; Aralık vadeli dolar TL kontratı cuma günü, 35,31 ile günün en yüksek değerine yakın alıcılı bir başlangıç yaptı. Gün içerisinde satış baskısının artmasıyla değer kaybını sürdürerek 35,32-35,23 seviyeleri arasında hareket ederek haftayı 35,24 seviyesinde satıcılığı kapattı. Özellikle Merkez Bankası’nın faiz kararının ardından sert satışların görüldüğü endekste haftalık bazda 0,007’lik kayıp yaşadı. Yakın vadeli kontratın yeni haftaya aynı zamanda yeni yılın ilk haftasına da Değer kayıpları ile düşük bir açılış gerçekleştirmesini bekliyoruz. Bu doğrultuda 35,22-35,20 destek seviyeleri öne çıkarken Olası alımların görülmesi durumunda sırasıyla 35,40-35,44 direnç seviyeleri takip edilebilir.

Direnç: 35,40-35,41-35,42-35,44

Destek:35,22-35,21-35,20-35,18

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

Noel tatili sonrası ABD endeksleri, özellikle Cuma günü yüksek tahvil faizleri ve kâr satışlarının etkisiyle satış baskısı altında kaldı. Büyük ölçekli şirketler bu baskıyı daha fazla hissederken, 10 yıllık tahvil faizinin %4,50 üzerinde seyretmesi hisse senetleri için koşulları zorlaştırıyor. Ancak ana endeksler haftayı sınırlı da olsa artıda kapattı. S&P 500’ün yıl içindeki %25’lik değer kazanımı dikkate alındığında, yıl sonuna doğru zayıf performansın anlaşılabilir olduğu söylenebilir. Tatil rehaveti nedeniyle Avrupa piyasalarında düşük işlem hacmi sürerken, normalleşme gelecek haftayı bulabilir.

Teknik olarak S&P500 endeksi, 5840-5920 bölgesinin üzerinde kaldığı sürece toparlanma eğilimini sürdürebilir ve 60000-6100 seviyelerini hedefleyebilir. Ancak bu aralık altında 4saatlik kapanışlar endeksi 5700 seviyesine doğru baskılayabilir

DİRENÇLER; 6.090 - 6.100 - 6.170 - 6.250

DESTEKLER; 5.850 5.700 - 5.690 - 5.650

NASDAQ;

Noel sonrası ABD endeksleri, yüksek tahvil faizleri ve kâr satışlarıyla baskı altına girerken, 10 yıllık tahvil faizinin %4,50 üzerindeki seyri hisse senetleri için zorlu bir ortam yaratıyor. S&P 500 yıl içindeki %25’lik kazancına rağmen haftayı sınırlı artıda kapattı. Tatil rehaveti nedeniyle Avrupa piyasalarında düşük işlem hacmi sürerken, normalleşme önümüzdeki haftaya sarkabilir.

Teknik olarak, endeks 21.500-22.000 aralığı altında tekrardan baskı altında girerse, düşüş eğilimi tekrardan 21.000 ve 20.500 seviyelerine kadar devam edebilir. Yukarı yönlü bir toparlanma için ise 22.000 seviyesi üzerinde kalıcılık önem taşırken, bu durumda 22.100 ve 22.200 dirençleri hedeflenebilir.

DESTEKLER; 21.400 - 21.300 - 21.200

DİRENÇLER; 21.800 - 22.000 - 22.200

ABD BORSALARI ŞİRKET HABERLERİ

- (F)-Ford Motor Company ABD'deki 11.922 F-150 Lightning BEV aracını geri çağırıyor.

- (SBUX): Starbucks grevinin Noel arifesinde 300'den fazla ABD mağazasına ulaşacağı düşünülüyor.

- (HMC): Honda ve Nissan pazartesi günü yaptıkları açıklamada, 2026 yılına kadar birleşme işlemlerini tamamlayacaklarını duyurdular.

EURUSD;

Paritede 1,0540 orta vadeli ve 1,0440 kısa vadeli direnç bölgeleri altında negatif eğilim devam edebilir. Bu durumda, 1,0380 ve 1,0330 destek seviyeleri hedeflenebilir. Özellikle 1,0330 seviyesinin kırılıp kırılmaması, paritenin yılı 1,0330-1,0600 bandında mı tamamlayacağı yoksa 1 Euro = 1 Dolar senaryosunu mu gündeme taşıyacağı açısından kritik. Toparlanma için 1,0440 kısa vadeli, 1,0600 ise haftalık görünümde önem arz eden direnç seviyeleri olarak takip ediliyor.

Dirençler; 1.0490 - 1.0520 - 1.0550

Destekler; 1.0350 - 1.0340 - 1.0330

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

Çin’in ekonomiyi destekleyici adımları, değerli metaller için olumlu bir zemin oluşturuyor. Ancak ABD 10 yıllık tahvil faizlerinin %4,50 üzerinde seyretmesi, güçlü fiyat hareketlerini sınırlayabilir. Teknik olarak, ons altında 2615 dolar üzerindeki seyir pozitif değerlendirilirken, 2630-2640 dolar seviyeleri kritik direnç noktaları. Bu seviyelerin aşılması halinde 2660-2665 bandı gündeme gelebilir.

Dirençler; 2.720 - 2,750 - 2.800

Destekler; 2.600 - 2.500 - 2.450

GÜMÜŞ;

2024'ün son haftasında düşük işlem hacmi devam ederken, Dolar Endeksi sınırlı hareketler sergiliyor ve ons gümüş yatay bir seyir izliyor. Ons gümüş, 29,60-29,80 bölgesi altında kaldıkça düşüş eğilimini sürdürebilir ve 29,30 ile 29,10 seviyelerini test edebilir. Yükseliş beklentisi için 29,80 üzerindeki kalıcı hareketler gerekiyor. Bu durumda 30,05 ve 30,25 direnç seviyeleri hedeflenebilir.

Dirençler 30.00 - 30.50 - 31.00

Destekler 29.00 - 28.50 28.00