Günlük Veri Takvimi

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

NEYİ FİYATLADIK;

- Donald Trump’ın 20 Ocak’ta gerçekleşecek yemin töreni öncesinde piyasalarda temkinli bir hava hakim. Trump’ın ithalat tarifeleri, vergi indirimleri ve göç politikalarına yönelik planları küresel ekonomide belirsizlik yaratırken, Asya piyasalarında satış baskısı görüldü. Çin yuanı, dolar karşısında 14 ayın en düşük seviyesine geriledi.

- Trump’ın Çin mallarına %60’ı aşan gümrük vergisi tehdidi ve Çin ekonomisindeki zayıf talep, bölgesel büyüme beklentilerini baskılarken, ABD borsaları düşük likidite ve kar satışları nedeniyle 2024’ün son gününde geriledi. S&P 500 %0,43, Nasdaq %0,9 değer kaybetti.

- Avrupa’da ise Gazprom’un Ukrayna üzerinden gaz sevkiyatını durdurduğunu açıklamasının ardından enerji hisseleri öne çıktı. Bununla birlikte, bu gelişmenin fiyat etkisi ılımlı seyrediyor. Almanya’nın kapalı olduğu günde, CAC 40 %0,92 artışla 7.380, FTSE 100 %0,64 yükselişle 8.173 puanda günü tamamladı.

- ABD’de tahvil faizlerinde sınırlı değişimler yaşandı. 10 yıllık tahvil faizi %4,53’ten %4,57’ye yükselirken, 2 yıllık tahvil faizi %4,24’te sabit kaldı. VIX endeksi ise 17,40’tan 17,35’e geriledi.

- Borsa İstanbul’da BIST 100 endeksi %0,60 düşüşle 9.831 puana gerilerken, yıllık bazda %31,6 değer kazandı. Şirketlere yönelik yaptırım haberleri nedeniyle son işlem gününde 835,5 milyon TL’lik para çıkışı görüldü.

- Türkiye Cumhuriyet Merkez Bankası (TCMB), ticari işletmeler arasındaki mal ve hizmet tedarikinde uygulanacak temerrüt faiz oranını yüzde 53,25'e çıkardı.

- İstanbul Sanayi Odası Türkiye İmalat PMI Aralık ayında 49.1 (Önceki ay: 48.3) olarak açıklandı.

NEYİ FİYATLAYACAĞIZ:

- Küresel piyasalarda düşük işlem hacminin haftanın geri kalanında devam etmesi bekleniyor. Trump’ın ekonomik ve ticari politikalarına dair belirsizlikler ile FED’in faiz indirim döngüsü, varlık fiyatlamaları üzerinde belirleyici olmaya devam ediyor. Vadeli işlemlerde bu sabah pozitif bir görünüm hâkim.

- Bugün ABD, AB, Almanya ve İngiltere’nin imalat PMI verileri açıklanacak. Bu veriler, hem ülkeler arası karşılaştırma yapma hem de ekonomik trendleri izleme açısından önem taşıyor. Yarın ise ABD’den ISM imalat verileri gelecek.

- Yurt içinde, BIST 50’de açığa satış yasağının sona ermesiyle birlikte yabancı yatırımcı ilgisinin artması ve piyasanın dengelenmesi bekleniyor. Ayrıca İTO verilerinin enflasyon beklentilerinde iyileşme sinyali vermesi, faiz indirimi umutlarını destekleyerek piyasaları olumlu etkileyebilir.

- Ocak ayındaki uluslararası kredi derecelendirme raporları önemli bir diğer gündem maddesi. Yarın açıklanacak Aralık TÜFE verisi ise kritik önemde. Aylık %1,60 artışla yıllık enflasyonun %45,20’ye ulaşması bekleniyor. Bu durumda, 2024 yıl sonu enflasyonu, Merkez Bankası’nın %42-46 aralığındaki tahmininin üst sınırına yakın gerçekleşebilir.

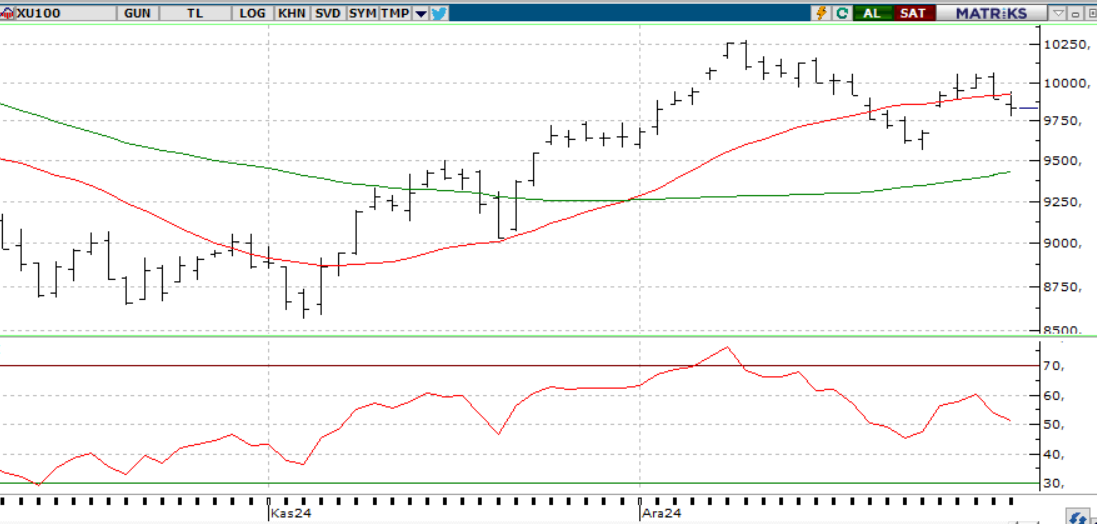

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST 100 endeksi Salı günü 32,32 puan düşüşle 9857 seviyesinden açılıp, %0,60 kayıpla 9830 seviyesinde kapandı. Gün içinde 9780-9942 bandında dalgalanan endeks, 85,8 milyar TL işlem hacmi gerçekleştirdi. En çok kazandıran sektörler 'Aracı Kurumlar, Madencilik ve Kobi-Sanayi' olurken, 'Gıda-İçecek, Spor ve İnşaat' sektörleri en çok kaybettirenler oldu. Teknik olarak 50 günlük ortalamasının üzerinde, ancak 22 günlük ortalamasının altında seyreden endekste, göstergeler düşüş eğilimini sürdürüyor. 9850 seviyesi aşılırsa 9960 direnç olarak izlenebilir, devamında 10.050 ve 10.200 seviyelerine yükseliş mümkün. Ancak güç kaybının sürmesi halinde 9.740 ilk destek, 9.660 ise alt destek olarak öne çıkıyor.

Destekler; 9.800 - 9.750 - 9.700

Dirençler: 9.900 - 10.050 - 10.120

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- ARMGD - Armada Gıda 25,26,27 Aralık 2024' te halka arz oluyor.

- PETKM – 5 milyar TL’ye kadar borçlanma aracı ihracı kapsamında yapılan başvuru SPK tarafından onaylandı.

- HEDEF – Colendi Menkul Değerler’in sermayesinin 29,5 milyon TL’den 47,2 milyon TL’ye çıkarılmasına, şirketin sermaye artırımına iştirak etmesine karar verildiği açıklandı.

- ISCTR – Banka tarafından Galataport sermayesinin %7,18'ine karşılık gelen payların devralındığı açıklandı.

- GARAN – Banka tarafından Galataport sermayesinin %12,28'ine karşılık gelen payların devralındığı açıklandı.

- EUREN – Şirketin, solar camları yatırımında fırın çelik ve refrakter montajını tamamladığı ve atrampaj hazırlıklarına başladığı açıklandı.

- CWENE – Şirketin 9,1 milyon dolarlık kurulum sözleşmesi imzalandığı açıklandı.

- BIMAS – Şirketin paylarının tamamına sahip olduğu Emek Yatırım’ı devralması suretiyle gerçekleştireceği kolaylaştırılmış usulde birleşme işlemine ilişkin yapılan başvurunun SPK tarafından olumlu karşılandığı açıklandı.

- ATEKS – Şirketin, Lüleburgaz fabrikasındaki konfeksiyon üretim faaliyetlerinin durdurulduğu ve 152 personelin iş akitlerinin feshedilmesine karar verildiği açıklandı.

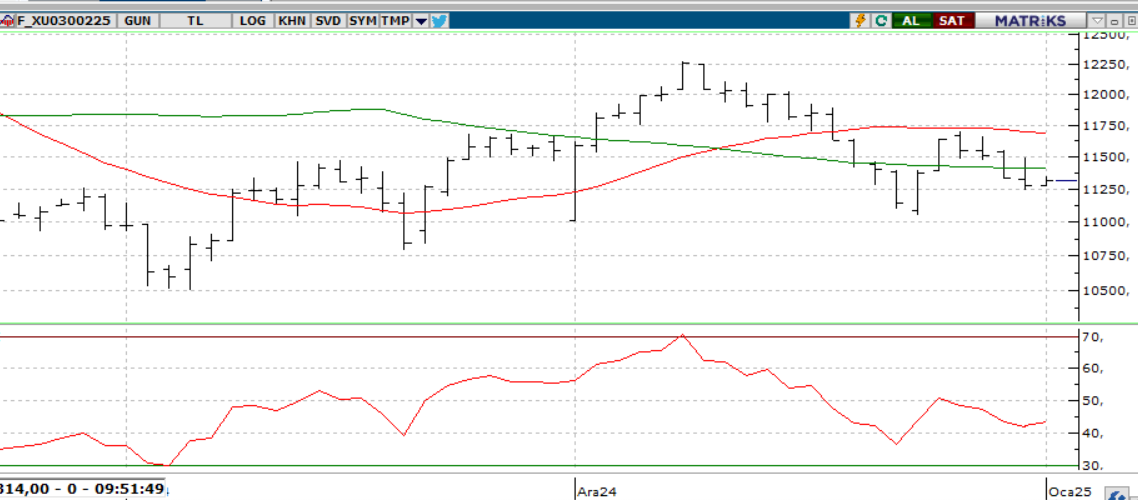

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Şubat vadeli kontrat 11.328 seviyesinde önceki seansa paralel bir açılış gerçekleştirdi. yılın son işlem gününde oldukça hareketli bir günü geride bırakırken endeks de satışların baskın gelmesi ile yılı 11.277 seviyesinde satıcılı kapattı. Kontratın teknik göstergelere baktığımız zaman ise neredeyse hepsinin olumsuz sinyallerinin sürdüğünü görüyoruz. Hem kısa hem de orta vadeli indikatörlerin SAT sinyali sürüyor. Ancak momentumda görülen yükseliş, önemli destek seviyesine yakınlık ve vade değişiminin ilk günü olması gibi durumlar güne pozitif başlanmasına sebebiyet verebilir. Bu doğrultuda 11.408-11.500 direnç seviyeleri öne çıkabilir. Olası satışların tekrardan artması durumunda 11.150-11.000 destek seviyeleri takip edilebilir.

DESTEK: 11.200-11.150-11.100-11.000

DİRENÇ: 11.350-11.400-11.450-11.500

DOLAR/TL YAKIN VADE; Şubat vadeli dolar TL kontratı yılın son işlem gününde 37,21 seviyesinde düşük bir açılış gerçekleştirdi. Gün içerisinde 37,37-37,21 seviyeleri arasında hareket ederek yılı 37,33 seviyesinde alıcılı kapattı. Yakın vadeli kontratın yeni yıla kısmen düşük yatay bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde aşağı yönlü fiyatlar takip edilebilir bu doğrultuda 37,20-37,10 destek seviyeleri takip edilebilir olası alımların görülmesi durumunda 37,35-37,43 direnç seviyeleri takip edilebilir.

DESTEK: 37,20-37,15-37,10

DİRENÇ:37,30-37,35-37,43

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

Son günlerde hisse senetlerinde belirgin bir haber akışı olmamasına rağmen ana endeksler üst üste kayıplar yaşadı. S&P 500, Salı gününü %0,4 düşüşle tamamlarken, artıda kapanış yapan 293 hisse dikkat çekti. Endeks, 2024’te %23 yükselerek 1999’dan bu yana en iyi iki yıllık performansını sergiledi. 10 yıllık tahvil faizi %4,60 seviyesini test etse de yıl sonunu bu seviyenin altında kapattı. Tesla, dördüncü çeyrek teslimatlarında 515.000 hedefinin hafif altında, 510.000 araç teslimiyle öne çıkabilir. Şirket, 2024’te toplamda 1,8 milyon araç teslim etmeyi öngörüyor, bu rakam 2023 ile paralellik gösteriyor.

Teknik olarak sp500 endeksi, 5780-5.860 bölgesinin üzerinde kaldığı sürece pozitif eğilimini sürdürebilir ve 6.000-6.100 seviyelerini hedefleyebilir. Ancak bu aralık altında 4saatlik kapanışlar endeksi 5700 seviyesine doğru baskılayabilir

DİRENÇLER; 6.090 - 6.100 - 6.170 - 6.250

DESTEKLER; 5.850 5.700 - 5.690 - 5.650

NASDAQ;

10 yıllık tahvil faizi %4,60’ı test edip yıl sonunu bu seviyenin altında tamamladı. Tesla, dördüncü çeyrekte 510.000 araç teslim ederek hedefin hafif altında kaldı ve 2024 için 1,8 milyon araç teslim hedefiyle 2023’e paralel bir performans öngörüyor.

Teknik olarak, Nasdaq endeksi 21.500-22.000 aralığı altında tekrardan baskı altında girerse, düşüş eğilimi tekrardan 21.000 ve 20.500 seviyelerine kadar devam edebilir. Yukarı yönlü bir toparlanma için ise 22.000 seviyesi üzerinde kalıcılık önem taşırken, bu durumda 22.100 ve 22.200 dirençleri hedeflenebilir.

DESTEKLER; 21.000 - 20.900 - 20.800

DİRENÇLER; 21.300 - 21.400 - 21.500

ABD BORSALARI ŞİRKET HABERLERİ

- (F)-Ford Motor Company ABD'deki 11.922 F-150 Lightning BEV aracını geri çağırıyor.

- (SBUX): Starbucks grevinin Noel arifesinde 300'den fazla ABD mağazasına ulaşacağı düşünülüyor.

- (HMC): Honda ve Nissan pazartesi günü yaptıkları açıklamada, 2026 yılına kadar birleşme işlemlerini tamamlayacaklarını duyurdular.

EURUSD;

Haftanın ilk günlerinde tatil rehaveti nedeniyle paritede belirgin bir hareket görülmedi. Önde gelen piyasalar açılsa da tam hareketlilik gelecek haftaya kalabilir. Euro lehine hareketlerde 1.0400 direnç, dolar lehine fiyatlamalarda ise 1.0350 destek olarak izlenebilir. 1.0350 altında bir kapanış, dolar lehine ivmeyi artırabilir. Bugün ABD ve Euro Bölgesi PMI verileri paritede bir miktar oynaklık yaratabilir, ancak bu verilerin nihai olduğunu unutmamak gerekiyor.

Dirençler; 1.0490 - 1.0520 - 1.0550

Destekler; 1.0350 - 1.0340 - 1.0330

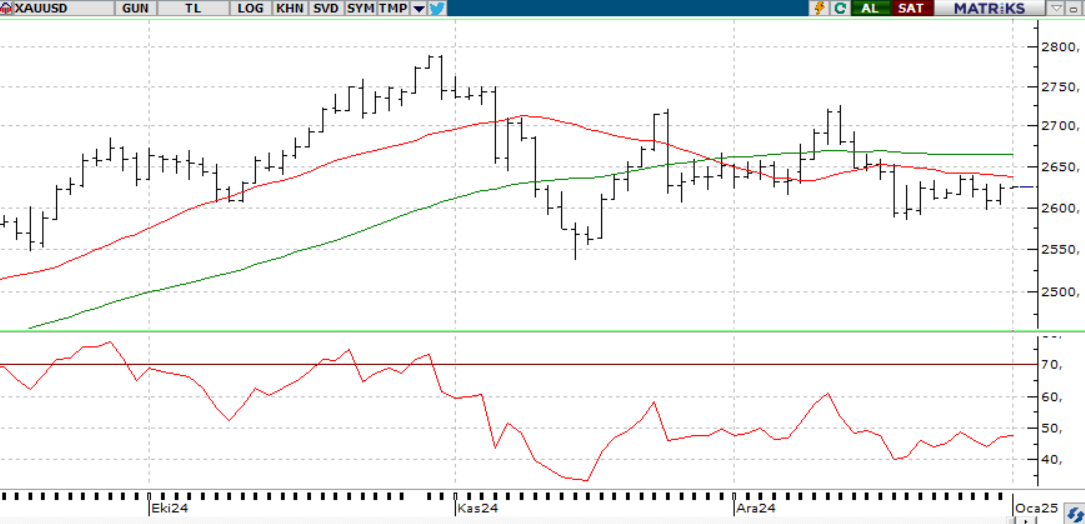

ALTIN ONS

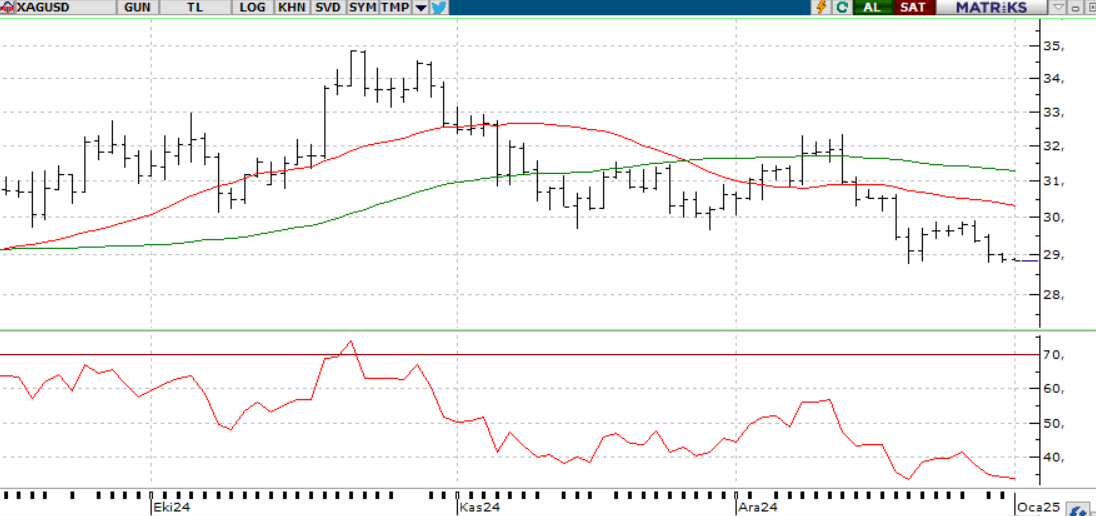

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

2024 yılında faiz indirimlerinin desteğiyle değerli metaller güçlü bir performans sergiledi. Artan jeopolitik riskler ve özellikle Çin merkez bankasının alımları ons altına %27, gümüşe %21’in üzerinde değer kazancı sağladı. Yeni yılda da faiz politikaları, küresel gerginliklerin seyri ve merkez bankalarının rezerv alımları fiyatlar üzerinde belirleyici olmaya devam edecek. Yılbaşı tatilinin ardından sarı metal 2624 üzerinde başladı ve Asya seansında 2636’ya kadar yükseldi. Yukarı yönlü hareketlerin sürmesi halinde 2650 direnç, geri çekilmelerde ise 2620 destek seviyesi olarak izlenebilir.

Dirençler; 2.720 - 2,750 - 2.800

Destekler; 2.600 - 2.500 - 2.450

GÜMÜŞ;

2025 yılının ilk işlem gününde Dolar Endeksi'nin gerilemesi, ons gümüşün değer kazanmasına zemin hazırlarken, ABD'deki saldırılar risk algısını artırdı. Yıla 28,86 seviyesinden başlayan değerli maden, şu sıralar 29,30 civarında işlem görüyor. Kısa vadede 29,10 – 29,60 bandında karar aşamasında olan gümüş, 29,60 üzerinde kalıcı olursa 29,80 ve 30,05 seviyelerine yönelebilir. Aksi halde 29,10 altına sarkma durumunda 28,80 ve 28,45 seviyeleri gündeme gelebilir.

Dirençler 29.50 - 30.00 - 30.50

Destekler 28.50 - 28.00 - 27,50