Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

NEYİ FİYATLADIK;

- Wall Street, 2025'in ilk işlem gününü satış baskısının etkisiyle düşüşle tamamladı. Haftalık işsizlik başvurularının 211.000 ile 8 ayın dip seviyesine gerilemesi, istihdam piyasalarına dair pozitif beklentileri canlandırdı ve özellikle altın ve gümüş üzerinde etkili oldu. Altın %1,3 Gümüş ise %2,2 değer kazandı.

- Pozitif ekonomik gerekçelerin yanı sıra Rusya'dan Avrupa'ya gaz akışının kesilmesi beklentisi, petrol ve doğalgazın yukarı hareketine vesile oldu. WTI petrol %1,9 yükselirken Brent Petrol %1,6 değer kazandı. Avrupa doğalgazı %2,8 yükselirken Avrupa'nın gaz ihtiyacı için ABD ithalatına yönelme gündemi ABD'deki doğalgaz ihracatçısı şirketleri de pozitif etkiledi.

- Güçlü dolar ve Tesla hisselerindeki sert düşüş piyasayı baskıladı. Tesla, beklentilerin altında kalan teslimat verileri sonrası %12 değer kaybetti. Buna karşın, enerji sektörü Çin ekonomisine yönelik iyimserlik ve petrol fiyatlarındaki yükselişle destek buldu. Ayrıca, kripto varlıklarındaki yükseliş, ilgili hisselerde alımları tetikledi. Seans sonunda Dow Jones %0,36, S&P 500 %0,22 ve Nasdaq %0,16 düşüşle günü tamamladı.

NEYİ FİYATLAYACAĞIZ:

- Ocak ayıyla birlikte piyasalar, Trump'ın başkanlık görevine yeniden başlamasını bekliyor. Trump'ın vergi indirimlerine dayalı genişlemeci bir mali politika izleyeceğini açıklaması, ABD hisse senetleri için pozitif bir katalizör olarak değerlendiriliyor. Ancak bu indirimlerin finansmanına yönelik politikaların kamu maliyesi üzerindeki yükü artırabileceği endişesi de dikkat çekiyor. Ayrıca, Trump'ın gümrük vergilerini pazarlık aracı olarak kullanma eğilimi, karşı misillemelerin devreye girmesi durumunda 'küresel ticaret savaşları' riskini yeniden gündeme taşıyabilir.

- Özetle; 2025’in başlangıcı, Trump’ın ikinci dönemine geçişle birlikte ekonomik ve piyasa dinamiklerinde önemli değişimlere sahne olabilir.

- Yurt içinde, TCMB faiz indirim döngüsünün seyri enflasyonun seyrine bağlı. Bugün açıklanacak Aralık ayı TÜFE verisi kritik veri. Aylık artışın %1,60, yıllık oranının yüzde 45,20 olması bekleniyor. Son gelen ITO geçinme endeksi Aralık'ta yüzde 1,74 açıklandı. İTO verisi sonrasında bugün açıklanacak TUİK TÜFE verisinde gıda fiyatlarında yaşanan artışın hız kesmesiyle birlikte beklentilerin bir miktar altında sonuçla karşılaşabiliriz.

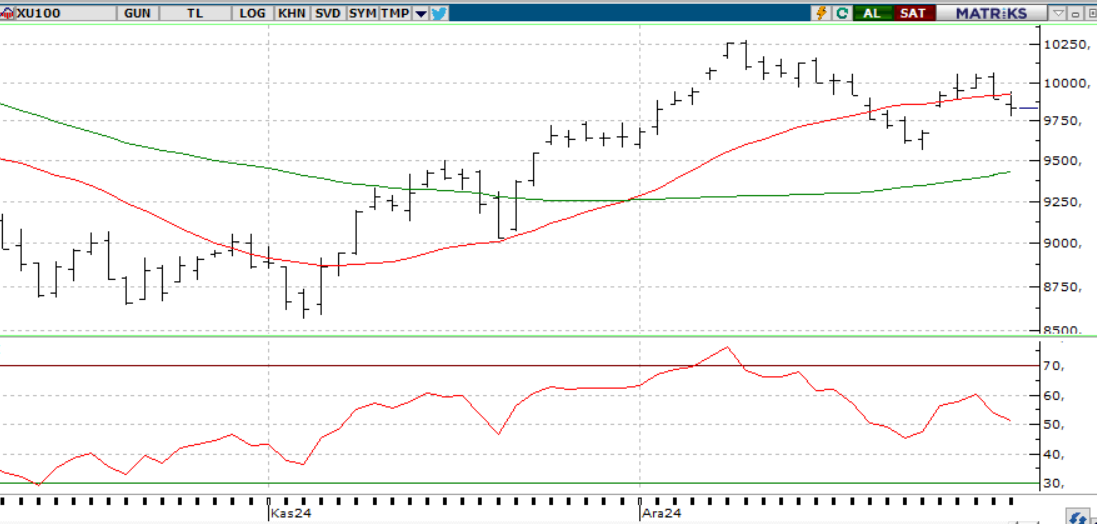

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST 100 Endeksi, 2025 yılına 9.750 desteği üzerinde dengelenerek pozitif bir başlangıç yaptı ve yılın ilk işlem gününü %1.33 artışla 9.961 puandan tamamladı. Bankacılık Sektör Endeksi’nin %3.05 yükselişle lokomotif olduğu piyasada, 10.250 seviyesi kritik direnç olarak izleniyor. Bu seviyenin aşılması, 10.800 ve ardından 11.252 zirvesine uzanabilecek bir yükseliş trendi başlatabilir. 9.750 desteği üzerindeki hareketlerin yükselişi desteklemesi beklenirken, bu seviyenin altına inilmesi zayıflama sinyali olarak değerlendirilebilir

Destekler; 9.900 - 9.850 - 9.700

Dirençler: 9.980 - 10.050 - 10.120

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- ARMGD - Armada Gıda 25,26,27 Aralık 2024' te halka arz oluyor.

- PETKM – 5 milyar TL’ye kadar borçlanma aracı ihracı kapsamında yapılan başvuru SPK tarafından onaylandı.

- HEDEF – Colendi Menkul Değerler’in sermayesinin 29,5 milyon TL’den 47,2 milyon TL’ye çıkarılmasına, şirketin sermaye artırımına iştirak etmesine karar verildiği açıklandı.

- ISCTR – Banka tarafından Galataport sermayesinin %7,18'ine karşılık gelen payların devralındığı açıklandı.

- GARAN – Banka tarafından Galataport sermayesinin %12,28'ine karşılık gelen payların devralındığı açıklandı.

- EUREN – Şirketin, solar camları yatırımında fırın çelik ve refrakter montajını tamamladığı ve atrampaj hazırlıklarına başladığı açıklandı.

- CWENE – Şirketin 9,1 milyon dolarlık kurulum sözleşmesi imzalandığı açıklandı.

- BIMAS – Şirketin paylarının tamamına sahip olduğu Emek Yatırım’ı devralması suretiyle gerçekleştireceği kolaylaştırılmış usulde birleşme işlemine ilişkin yapılan başvurunun SPK tarafından olumlu karşılandığı açıklandı.

- ATEKS – Şirketin, Lüleburgaz fabrikasındaki konfeksiyon üretim faaliyetlerinin durdurulduğu ve 152 personelin iş akitlerinin feshedilmesine karar verildiği açıklandı.

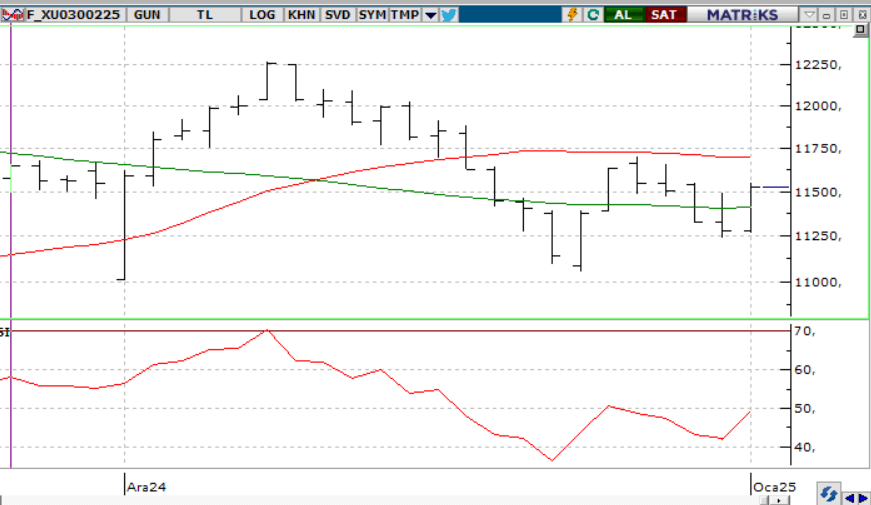

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Şubat vadeli kontrat dün 11.280 seviyesinde kısmen alıcılı bir açılış gerçekleştirdi. Endeks 11.268,00 - 11.546,00 seviyeleri arasında hareket ederek günü %2,06 oranında bir yükselişle, 22 günlük ortalamasının üzerinde 11.530 seviyesinde alıcılı kapattı. Bugün yurt içinde aralık ayı enflasyon rakamları yakından izlenecek ve fiyatlamalar üzerinde belirleyici olacaktır. Böylece Şubat vadeli kontratın bugün de güçlü alımlarını devam ettirerek alıcılı bir açılış gerçekleştirmesini bekliyoruz. Bu doğrultuda gün içinde alım yönlü fiyatlamaların takip edilmesi beklenebilir. 50 günlük üssel ortalamanın geçtiği 11.553 üzerinde tutunmanın sağlanması durumunda 11.600 - 11.650direnç seviyeleri takip edilebilir. Olası kâr satışlarının gözlenmesi halinde ise 11.500 - 11.400 seviyesi kısa vadeli destek noktalarıdır.

DESTEK: 11.500-11.400-11.350-11.300

DİRENÇ: 11.550-11.600-11.650-11.700

DOLAR/TL YAKIN VADE; Şubat vadeli dolar TL kontratı dün 37,31 seviyesinde düşük bir açılış gerçekleştirdi. Gün içerisinde satışların güçlenerek devam etmesiyle parite günü 37,25 seviyesinde düşük, satıcılı kapattı. Donald Trump'ın başkanlık süresinin başlamasına yaklaştıkça dolara olan talebin artması doları birçok para birimine karşı güçlendirirken bizdeki bu negatif yönlü etkinin altını çizmek isteriz. Şubat vadeli kontratın haftanın son işlem gününde de düşük seyrini devam ettirmesini bekliyoruz. 37,15-37,10 destek seviyeleri olarak takip edilebilir. Olası beklentilerimizin aksine alımların görülmesi durumunda 37,38-37,42 seviyeleri direnç seviyeleri olarak karşımıza çıkmaktadır.

DESTEK: 37,20-37,17-37,15-37,10

DİRENÇ: 37,38-37,40-37,42-37,45

YURT DIŞI PİYASALAR

S&P 500

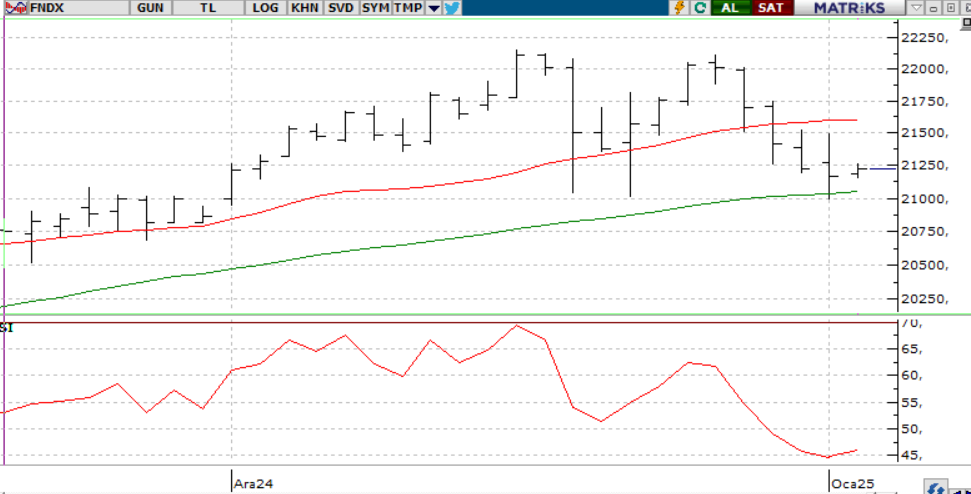

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

ABD endekslerinde son dört gün süren zayıf görünüm, dünkü tepki alımlarıyla da değişmedi. Tesla'nın yıllık teslimatlarının beklentileri karşılayamaması hisselerinde %6'lık düşüşe yol açarken, Temsilciler Meclisi başkanlık seçimi piyasalar için odak noktası oldu. Trump’ın Mike Johnson’a desteğiyle Cumhuriyetçilerin çoğunluğu koruması halinde büyüme yanlısı politikalarla risk iştahı artabilir; aksi durumda siyasi belirsizlik faizleri yükseltebilir ve piyasaları baskılayabilir. Günün önemli verisi ise 48,4’ten 48,2’ye gerilemesi beklenen ISM imalat endeksi ve yeni siparişler kalemindeki değişim olacak.

Teknik olarak endeks, 5780-5.860 bölgesinin üzerinde kaldığı sürece pozitif eğilimini sürdürebilir ve 6.000-6.100 seviyelerini hedefleyebilir. Ancak bu aralık altında 4saatlik kapanışlar endeksi 5700 seviyesine doğru baskılayabilir

DİRENÇLER; 6.090 - 6.100 - 6.170 - 6.250

DESTEKLER; 5.850 5.700 - 5.690 - 5.650

NASDAQ;

ABD endekslerindeki zayıf seyir sürerken, Tesla'nın beklentileri karşılamayan teslimat verileri hisselerinde %6 düşüşe yol açtı. Temsilciler Meclisi başkanlık seçimi büyüme yanlısı politikalar veya siyasi belirsizlik arasında piyasa yönünü belirleyebilir. Günün öne çıkan verisi ise ISM imalat endeksi ve yeni siparişler olacak.

Teknik olarak, Nasdaq endeksi 21.500-22.000 aralığı altında tekrardan baskı altında girerse, düşüş eğilimi tekrardan 21.000 ve 20.500 seviyelerine kadar devam edebilir. Yukarı yönlü bir toparlanma için ise 22.000 seviyesi üzerinde kalıcılık önem taşırken, bu durumda 22.100 ve 22.200 dirençleri hedeflenebilir.

DESTEKLER; 20.900 - 20.800 - 20.750

DİRENÇLER; 21.300 - 21.400 - 21.500

ABD BORSALARI ŞİRKET HABERLERİ

- (F)-Ford Motor Company ABD'deki 11.922 F-150 Lightning BEV aracını geri çağırıyor.

- (SBUX): Starbucks grevinin Noel arifesinde 300'den fazla ABD mağazasına ulaşacağı düşünülüyor.

- (HMC): Honda ve Nissan pazartesi günü yaptıkları açıklamada, 2026 yılına kadar birleşme işlemlerini tamamlayacaklarını duyurdular.

EURUSD;

Paritedeki zayıf görünüm, ECB ve Fed'in para politikalarındaki ayrışmadan kaynaklanıyor. ECB, düşük enflasyon ve zayıf ekonomik aktivite nedeniyle daha fazla faiz indirimi yapmaya hazırlanırken, Fed yalnızca 50 baz puanlık indirim öngörüyor. Bu fark, 10 yıllık ABD-Almanya tahvil faizleri arasındaki 220 baz puanlık makasla birlikte EUR'nun destek bulmasını zorlaştırıyor. Teknik olarak da aşağı yönlü riskler devam ediyor.

Dirençler; 1.0390 - 1.0420 - 1.0550

Destekler; 1.0250 - 1.0240 - 1.0230

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

Ons altın, geçtiğimiz yılki %27'lik değer artışının ardından 2025'e 2660 doların üzerinde iyimser bir başlangıç yaptı. Fed’in temkinli faiz politikası altının cazibesini sınırlasa da, merkez bankalarının altın alımlarını artıracağı beklentisi destekleyici bir faktör. Trump yönetimindeki olası zorluklar ve Çin’in toparlanma çabaları da piyasalar tarafından izlenirken, altının pozitif bir yıl geçirme potansiyeli bulunuyor.

Dirençler; 2.720 - 2,750 - 2.800

Destekler; 2.600 - 2.500 - 2.450

GÜMÜŞ;

Dolar Endeksinin yükselişine rağmen ons gümüşte toparlanma sürüyor. Jeopolitik gerginlikler, özellikle Rusya'nın Kiev'e saldırısı ve İsrail'in Gazze'yi hedef alması, değerli madeni destekliyor. 29,30–29,60 bölgesinde karar aşamasında olan gümüşte, 29,60 üzerine çıkılması durumunda 29,80 ve 30,05 seviyeleri hedeflenebilir. 29,30 altına sarkma ise düşüşü 29,10 ve 28,80 seviyelerine taşıyabilir. ISM imalat PMI verisi günün takibinde.

Dirençler 29.70 - 30.00 - 30.50

Destekler 28.50 - 28.00 - 27,50