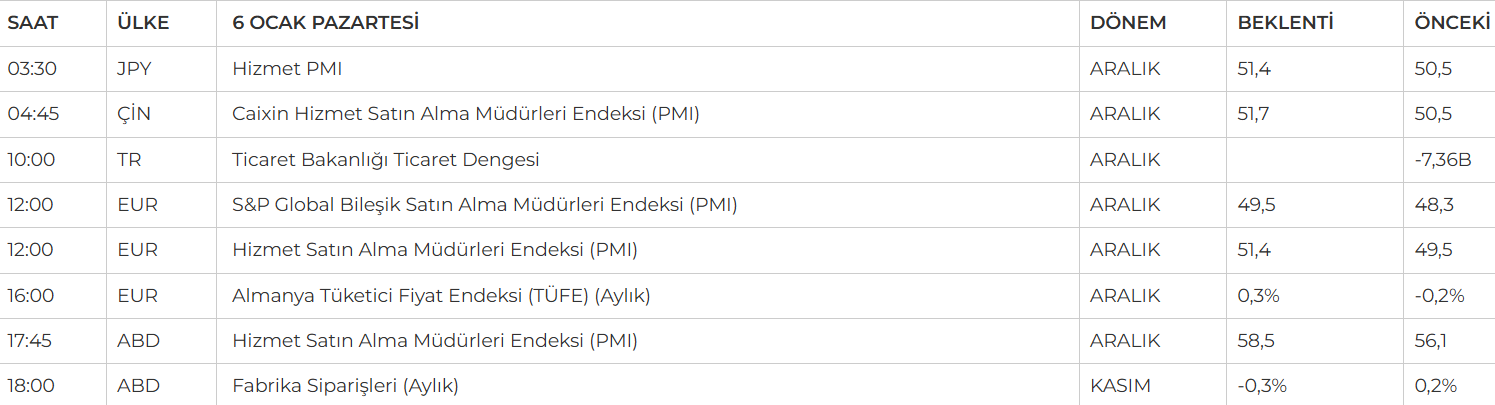

Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

NEYİ FİYATLADIK;

- ABD imalat sektörüne ilişkin Aralık ayı ISM verisi, beklentileri aşarak 49,3 seviyesine yükseldi ve Mart ayından bu yana en yüksek seviyeye ulaştı. Yeni siparişler 50,4’ten 52,5 seviyesine çıkarak 2024'ün başından bu yana en yüksek düzeyi gördü. Ancak istihdam alt endeksi 48,1’den 45,3’e geriledi. Richmond Fed Başkanı Barkin, ekonominin güçlü kalabileceğini öngörürken enflasyondaki yukarı yönlü risklere dikkat çekti.

- Hisse senedi piyasalarında teknoloji öncülüğünde toparlanma yaşandı. S&P 500 %1,26 yükselerek 5.942 puandan kapanırken, Nasdaq %1,77 ve Dow Jones %0,80 prim yaptı. S&P 500’ün tüm sektörleri yükseliş kaydetti.

- Avrupa borsaları genel olarak satış baskısıyla günü tamamladı. Euro Stoxx 50 endeksi %0,94 düşüşle 4.871 seviyesine gerilerken, FTSE 100 %0,44, CAC 40 %1,51, ve DAX %0,59 değer kaybetti. Almanya’da istihdam Kasım ayında 24 bin kişi artarak 46,1 milyon kişiye ulaşırken, istihdama katılım iki ay üst üste yükseldi.

- İçeride ise, Aralık ayı TÜFE verisinin beklentilerin (%1,60) altında, %1,03 seviyesinde gerçekleşmesiyle piyasalarda olumlu bir hava oluştu. Yıllık enflasyon %44,38 olarak kaydedilirken, bu oran TCMB’nin tahmin aralığı içinde kaldı. Enflasyonun düşüş hızı ve devamlılığı, Merkez Bankası’nın gevşeme adımlarını şekillendirebilir. 23 Ocak’ta gerçekleşecek yılın ilk PPK toplantısında faiz indirimi olasılığı konuşuluyor. Politika faizi ile enflasyon arasındaki farkın 300 baz puan seviyesinde olması, gevşeme beklentilerini destekliyor.

- TL’nin mevcut durumda cazip faiz avantajı sunduğu görülse de, faiz indirim döngüsünün devam etmesi durumunda bu avantajın zamanla zayıflayabileceği değerlendiriliyor. Kısacası piyasalar, Türkiye Cumhuriyet Merkez Bankası’nın atacağı adımları yakından izlemeye devam ediyor.

NEYİ FİYATLAYACAĞIZ:

- ABD enflasyonundaki hafif artış, FED’in güvercin tutumunu terk edip sıkılaşma mesajları vermesine yol açtı. Enflasyonun kontrol altında olduğu, işgücünün güçlü kaldığı ve Trump’ın belirsizlik yarattığı bu tabloda, piyasalar yıla temkinli bir başlangıç yaptı.

- ABD dolarının gücü ve tahvil faizlerindeki yükseklik, yalnızca ABD ekonomisiyle açıklanamaz. Avrupa’da ekonomik sorunlar sürerken, Asya’da Çin ve Japonya deflasyon baskısını geride bırakmaya çalışıyor. Bu küresel resimde, Trump’ın piyasalar üzerindeki etkisi yatırımcıların ana gündemi olmaya devam ediyor.

• Pazartesi: Batı ve Asya’da hizmet PMI, ABD fabrika ve dayanıklı mal siparişleri

• Salı: ABD ISM hizmet endeksi

• Çarşamba: FED toplantı tutanakları

• Perşembe: Çin TÜFE

• Cuma: ABD istihdam raporu (Tarım dışı istihdam: 160 bin, İşsizlik oranı: %4,2, Ortalama saatlik kazançlar) bu haftanın öne çıkan verileri.

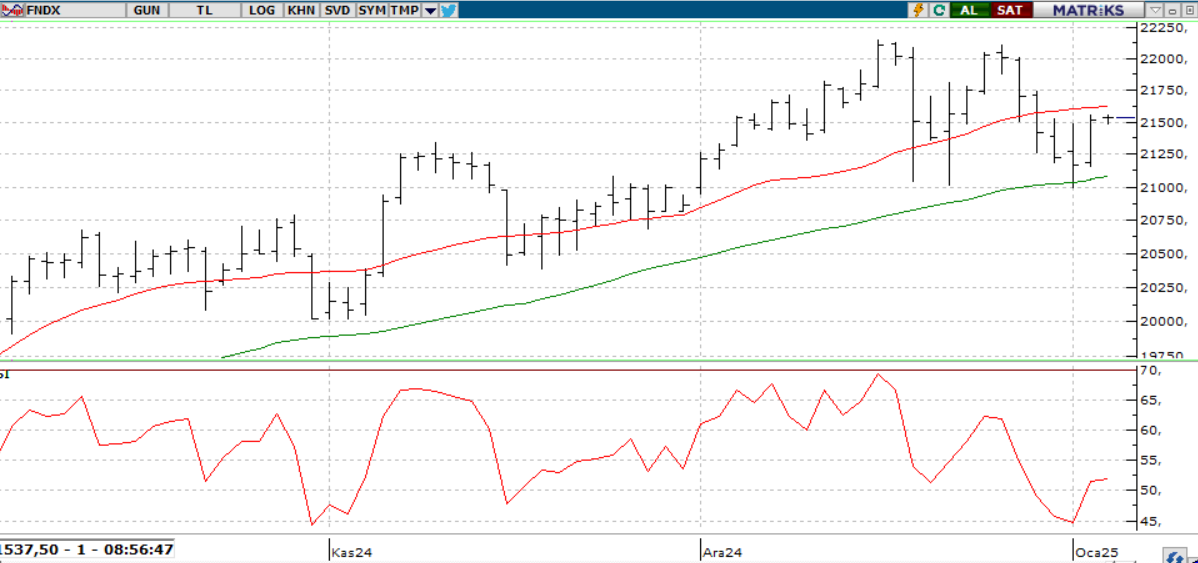

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST 100 Endeksi, 2024'ün son günlerinde 9.750 desteği üzerinde tutunarak 2025'e pozitif başladı ve haftalık bazda %0.5 değer kazandı. 10.250 seviyesi, endeksin orta vadeli yükselişinde kritik direnç noktası olarak öne çıkıyor. Bu seviyenin aşılması, sırasıyla 10.800 ve 11.252 zirvelerine doğru bir yükseliş trendi başlatabilir. Geri çekilmelerde 9.750 desteği kritik önemini korurken, bu seviyenin altındaki hareketler zayıflama sinyali verecektir

Destekler; 10.000 - 9.900 - 9.850

Dirençler: 10.080 - 10.120 - 10.200

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- EGEGY – Şirket paylarının halka arzı kapsamında talepler 6 – 7 – 8 Ocak’ta toplanacak.

- GLRMK – Şirket paylarının halka arzı kapsamında talepler 8 – 9 – 10 Ocak’ta toplanacak.

- ALTNY – Şirketin bağlı ortaklığı DASAL Havacılık’ın 2,7 milyon dolar, TAAC Havacılık’ın 10,0 milyon dolar tutarında sözleşme imzaladığı açıklandı.

- BTCIM – Şirket bağlı ortaklığı Batıliman’ın halka arzı kapsamında KSS’ye geçiş için SPK’ya başvuru yapıldığı açıklandı.

- BVSAN – Şirketin yurt dışında faaliyet gösteren bir firma ile 1,1 milyon dolar tutarında sözleşme imzaladığı açıklandı.

- BRLSM – Şirketin bağlı ortaklığı Solar Santra ile tekstil sektöründe faaliyet gösteren bir firma arasında yapılması planlanan

- anahtar teslimi GES kurulum sözleşmesinin iptal edildiği açıklandı.

- BIGCH – Şirketin Aralık ayında 6 şube açtığı, 4 şube kapattığı açıklandı.

- ISCTR – İş Bankası Munzam Vakfı tarafından 13,48 – 13,69 TL fiyat aralığından 13.184.207 adet pay alınırken, şirket

- sermayesindeki payı %38,66’ya yükseldi.

- KRVGD – Şirket paylarının geri alınması kapsamında 100.000 adet pay 2,29 – 2,30 TL fiyat aralığından geri alındı.

- LKMNH – Şirket paylarının geri alınması kapsamında 20.500 adet pay 17,83 – 17,91 TL fiyat aralığından geri alındı.

- NATEN – Yönetim Kurulu Başkanı Yusuf Şenel tarafından 70,20 - 70,70 TL fiyat aralığından 7.000.000 adet pay satılırken, şirket

- sermayesindeki payı %7,27’ye geriledi.

- PEHOL – Tera Portföy Birinci Serbest Fon tarafından 3,71 TL fiyattan 56.582.396 adet pay alınırken, şirket sermayesindeki payı

- %35,18’e yükseldi.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Şubat vadeli kontrat 11.515,00 - 11.756,00 seviyeleri arasında hareket ederek cuma gününü %1,57 oranında bir yükselişle haftayı tekrardan 22'günlük ortalamasının üzerine çıkarak 11.706 seviyesinden tamamladı. Aynı zamanda cuma günü Aralık ayı enflasyon verisinin beklentilerden daha iyi gelmesi ve ocak ayına ilişkin faiz indirim beklentilerinin güç kazanmasıyla sözleşmede pozitif bir fiyatlama takip edildi. Yakın vadeli kontratın yeni haftaya alıcı bir açılış gerçekleştirmesini bekliyoruz. Burada 11.850 - 12.000 direnç seviyeleri karşımıza çıkarken olası beklentilerimizin aksine satışların gösterilmesi durumunda 11.427-11.300 destek seviyeleri takip edilebilir.

DESTEK: 11.500-11.400-11.350-11.300

DİRENÇ: 11.700-11.800-11.900-12.000

DOLAR/TL YAKIN VADE; Şubat vadeli dolar TL kontratı haftanın son işlem gününde 37,26 seviyesiyle Alcılı bir açılış gerçekleştirirken gün içerisinde satış baskısının güçlenmesi ile haftayı 37,26 seviyesinde satıcılı kapattı. Yakın vadeli dolar TL kontratını yeni haftaya geçtiğimiz haftaya paralel açılış gerçekleştirmesini ve kısmen düşük yatay seyrini devam ettirmesini bekliyoruz. Gün içerisinde 37,23-37,20 destek seviyeleri takip edilebilir. Olası alımların görülmesi durumunda 37,30 direnç seviyesi öne çıkarken 37,32-37,35 seviyeleri takip edilebilir.

DESTEK: 37,23-37,20-37,17-37,15

DİRENÇ: 37,32-37,35-37,38-37,40

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

ABD endeksleri, beş günlük düşüş serisini Cuma günü sonlandırdı. 2024'teki güçlü kazançların ardından, piyasalar yeni bir katalist arayışında. Bu noktada, gelecek hafta başlayacak bilanço sezonu ve Cuma günü açıklanacak Aralık ayı istihdam verileri kritik önem taşıyor. İstihdamda ılımlı bir tablo, Fed’in faiz indirimi beklentilerini canlı tutarak risk iştahını destekleyebilir. Ancak güçlü veriler faiz indirimine yönelik umutları zayıflatırken, zayıf veriler ekonomiye dair endişeleri artırabilir. Ayrıca, Jimmy Carter’ın vefatı nedeniyle ABD piyasaları 9 Ocak Perşembe günü kapalı olacak.

Teknik olarak endeks, 5780-5.860 bölgesinin üzerinde kaldığı sürece pozitif eğilimini sürdürebilir ve 6.000-6.100 seviyelerini hedefleyebilir. Ancak bu aralık altında 4saatlik kapanışlar endeksi 5700 seviyesine doğru baskılayabilir

DİRENÇLER; 6.090 - 6.100 - 6.170 - 6.250

DESTEKLER; 5.850 5.700 - 5.690 - 5.650

NASDAQ;

ABD endeksleri, beş günlük düşüşün ardından Cuma günü toparlandı. Piyasalar, bilanço sezonu ve Aralık istihdam verileri öncesinde yeni katalist arayışında. İstihdamda ılımlı bir tablo, Fed’in faiz indirimi beklentilerini destekleyebilirken, güçlü ya da zayıf veriler piyasalarda belirsizlik yaratabilir. Ayrıca, Jimmy Carter’ın vefatı nedeniyle ABD piyasaları 9 Ocak Perşembe günü kapalı olacak.

Teknik olarak, Nasdaq endeksi 21.500-22.000 aralığı altında tekrardan baskı altında girerse, düşüş eğilimi tekrardan 21.000 ve 20.500 seviyelerine kadar devam edebilir. Yukarı yönlü bir toparlanma için ise 22.000 seviyesi üzerinde kalıcılık önem taşırken, bu durumda 22.100 ve 22.200 dirençleri hedeflenebilir.

DESTEKLER; 21.100 - 20.900 - 20.800

DİRENÇLER; 21.400 - 21.500 - 21.650

ABD BORSALARI ŞİRKET HABERLERİ

- (F)-Ford Motor Company ABD'deki 11.922 F-150 Lightning BEV aracını geri çağırıyor.

- (SBUX): Starbucks grevinin Noel arifesinde 300'den fazla ABD mağazasına ulaşacağı düşünülüyor.

- (HMC): Honda ve Nissan pazartesi günü yaptıkları açıklamada, 2026 yılına kadar birleşme işlemlerini tamamlayacaklarını duyurdular.

EURUSD;

10 yıl vadeli ABD ve Almanya tahvil faizleri arasındaki fark 220 baz puan seviyesinde kalırken, parite haftayı 1,03 sınırında tamamladı. Trump dönemi politikalarının, ABD faizlerini geçici olarak yükseltebileceği öngörülüyor. Paritede aşağı yönlü riskler sürerken, faiz patikasına dair beklentiler değişmedikçe kalıcı bir güçlenme zor görünüyor. Teknik olarak zayıf bir görünüm sergileyen parite, tepki potansiyelini artırsa da henüz net bir taban oluşumu gözlemlenmiyor. 1,0330 seviyesi kısa vadede kritik, aşılması durumunda 1,0450 hedefli tepki alımları mümkün olabilir.

Dirençler; 1.0390 - 1.0420 - 1.0550

Destekler; 1.0250 - 1.0240 - 1.0230

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

2025’te altın için pozitif bir yıl beklesek de, 2024 kadar güçlü bir performans öngörmüyoruz. Fed’in faiz indirimi potansiyelinin sınırlı kalmasına rağmen, ECB’nin faiz indirimlerinin piyasa faizlerini ılımlı tutması destekleyici olabilir. Ayrıca, merkez bankalarının altın alımlarının güçlü şekilde devam etmesi ve jeopolitik belirsizlikler altın talebini canlı tutuyor. Teknik olarak, 2660 dolar seviyesi kritik önem taşıyor. Bu seviyenin üzerinde kapanışlar, altının momentum kazanmasını sağlayabilir. Ancak şimdilik bu seviye aşılabilmiş değil.

Dirençler; 2.720 - 2,750 - 2.800

Destekler; 2.600 - 2.500 - 2.450

GÜMÜŞ;

Haftanın ilk işlem gününde, Dolar Endeksindeki sınırlı kayıplara rağmen ons altın geriledi. Fed üyelerinin açıklamaları, faiz indirimi konusunda temkinli bir yaklaşım sinyali vererek ons gümüş üzerinde baskı oluşturdu. Ons gümüş, 29,50-29,80 aralığında karar aşamasında bulunuyor. Pozitif senaryo için 29,80 üzerinde kalıcılık sağlanmasıyla 30,00 ve 30,30 seviyeleri hedeflenebilir. Negatif senaryoda ise 29,50 altına sarkılması durumunda 29,30 ve 29,00 seviyeleri gündeme gelebilir.

Dirençler 29.70 - 30.00 - 30.50

Destekler 28.50 - 28.00 - 27,50