Günlük Veri Takvimi

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

NEYİ FİYATLADIK;

- ABD hisse senetleri, Trump'ın tarifelerinin daha sınırlı olabileceği haberleriyle yükselişe geçse de Trump’ın bu iddiaları reddetmesi kazançları sınırladı. Güçlü bir hizmet PMI raporu sonrası Nasdaq megacap büyüme hisseleriyle (+%1,9) öne çıkarken, eşit ağırlıklı S&P 500 ve Russell 2000 küçük kayıplarla kapandı. Fed Başkanı Barr’ın erken istifa edeceği haberinin ardından bankacılık hisseleri de toparlanma gösterdi.

- Aralık hizmet PMI’ı 56,8’e yükselerek Mart 2022'den bu yana en güçlü seviyeyi işaret etti. Ancak fabrika siparişleri Kasım'da %0,4 düşüş gösterdi.

- Dolar, tarife belirsizlikleriyle gerilerken, euro hafif bir yükseliş kaydetti. Euro bölgesinde hizmet sektöründeki toparlanma imalat zayıflığını telafi edemedi. ECB, 2025'in ilk çeyreğinde sınırlı faiz indirimleri öngörüyor.

- Asya piyasaları, Wall Street'in pozitif seyrini takip ederken, MSCI Asya-Pasifik endeksi %0,16, Nikkei %2 yükseldi. Emtialarda petrol, Çin’in teşvik beklentileriyle gerilerken, altın yaklaşık %0,4’lük artışla 2.645 dolara yükseldi.

- İçeride ise, 3 Ocak’ta açıklanan Aralık TÜFE, aylık %1,03 ile beklentilerin (%1,63) altında kaldı. Yıllık enflasyon ise %47,09’dan %44,38’e geriledi. Sıkı para politikasının gecikmeli etkileri belirginleşirken, gıda ve hizmet enflasyonundaki yumuşama olumlu bir hava yarattı. Bu gelişmelerin, TCMB’nin 23 Ocak’taki PPK toplantısında faiz indirimine kapı aralayabileceği değerlendiriliyor.

- Mevsimsellikten arındırılmış aylık enflasyon, %1,87 ile Mayıs 2023’ten bu yana en düşük seviyesine indi.

- TL'nin reel değerindeki yükseliş ivmesi Aralık ayında da devam etti. Türkiye Cumhuriyet Merkez Bankası'nın (TCMB) verilerine göre TÜFE bazlı reel efektif döviz kuru 67,12 seviyesini aldı. Kasım ayında reel efektif döviz kuru 67,02 seviyesindeydi.

NEYİ FİYATLAYACAĞIZ:

- Veri akışının yoğun olduğu bu hafta, ABD işgücü piyasasına odaklanıyoruz. Cuma günü açıklanacak tarım dışı istihdam, işsizlik oranı ve ortalama saatlik kazançlar verileri piyasaların yönünü belirleyecek. İstihdam artışının 160 bine (önceki 227 bin) gerilemesi, işsizlik oranının ise %4,2’de sabit kalması bekleniyor. Beklentilerden sapma, piyasalarda hareketlilik yaratabilir.

- Bugün ABD ISM hizmet verisi, yarın FED tutanakları, Perşembe ise Çin TÜFE rakamları takip edilecek diğer önemli veriler arasında.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST 100 Endeksi, haftanın ilk işlem gününü %0,1 artışla 10.085 puandan tamamlarken, yükseliş eğilimi devam ediyor. Endeksin orta vadeli güç kazanabilmesi için 10.250 direnç seviyesinin aşılması kritik önemde. Bu seviyenin geçilmesi durumunda 10.800 ve ardından 11.252 zirvesi hedeflenebilir. İlk destek noktası 10.050 seviyesinde bulunurken, bu seviye üzerindeki hareketler yükseliş eğilimini koruyabilir. Ancak, 10.050’nin altına sarkılması durumunda, 9.750 seviyesi yeniden gündeme gelebilir.

Destekler; 10.000 - 9.900 - 9.850

Dirençler: 10.090 - 10.120 - 10.200

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- SOCAR - Socar Türkiye CEO'su İbadov, şirketin Türkiye'deki yatırımlarının son 17 yılda 18.5 milyar dolara ulaştığını söylerken, Petrokimya İş Birimi Başkanı Kanan Mirzayev, önümüzdeki yıllarda petrokimya alanında 7 milyar dolarlık yatırım planlandığını söyledi.

- EGEGY – Şirket paylarının halka arzı kapsamında talepler 6 – 7 – 8 Ocak’ta toplanacak.

- GLRMK – Şirket paylarının halka arzı kapsamında talepler 8 – 9 – 10 Ocak’ta toplanacak.

- ALTNY – Şirketin bağlı ortaklığı DASAL Havacılık’ın 2,7 milyon dolar, TAAC Havacılık’ın 10,0 milyon dolar tutarında sözleşme imzaladığı açıklandı.

- BTCIM – Şirket bağlı ortaklığı Batıliman’ın halka arzı kapsamında KSS’ye geçiş için SPK’ya başvuru yapıldığı açıklandı.

- BVSAN – Şirketin yurt dışında faaliyet gösteren bir firma ile 1,1 milyon dolar tutarında sözleşme imzaladığı açıklandı.

- BRLSM – Şirketin bağlı ortaklığı Solar Santra ile tekstil sektöründe faaliyet gösteren bir firma arasında yapılması planlanan

- anahtar teslimi GES kurulum sözleşmesinin iptal edildiği açıklandı.

- BIGCH – Şirketin Aralık ayında 6 şube açtığı, 4 şube kapattığı açıklandı.

- ISCTR – İş Bankası Munzam Vakfı tarafından 13,48 – 13,69 TL fiyat aralığından 13.184.207 adet pay alınırken, şirket

- sermayesindeki payı %38,66’ya yükseldi.

- KRVGD – Şirket paylarının geri alınması kapsamında 100.000 adet pay 2,29 – 2,30 TL fiyat aralığından geri alındı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Şubat vadeli kontrat yeni haftaya güçlü alımlarını sürdürerek 11.724 seviyesinde alıcılı bir açılış gerçekleştirdi. Gün içerisinde 11.819-11.673 seviyeleri arasında hareket eden kontrat gün içinde tekrardan 22’ günlük ortalamasının altına sarkarak günü 11.680 destek seviyesinde satıcılı tamamladı. Yakın vadeli kontratın güne kısmen düşük yatay bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde de satıcılı seyrini devam ettirmesini bekliyoruz. Bu doğrultuda 11.600-11.550 destek seviyeleri olarak karşımıza çıkarken. Olası alım yönlü hareketliliğin devam etmesi durumunda 11.800-12.000 direnç seviyeleri olarak takip edilebilir.

Destek: 11.680-11.650-11.600-11.550

Direnç: 11.750-11.800-11.900-12.000

DOLAR/TL YAKIN VADE; Şubat vadeli dolar TL kontratı haftaya 37,20 seviyesinde düşük bir açılış gerçekleştirdi. Gün içerisinde değer kaybına sürdürerek 37,13 destek seviyelerine kadar sarkmalar görülse de günü 37,15 destek seviyesinde satıcılı kapattı. Yakın vadeli kontratın Salı gününde de düşük bir açılış gerçekleştirmesini ve değer kaybını sürdürmesini bekliyoruz. Gün içerisinde sırasıyla 37,10-37,08 destek seviyelerine kadar sarkmalar takip edilebilir. Olası alımların görülmesi durumunda ise 37,20 ve kritik 37,25 direnç seviyesi önemle karşımıza çıkmaktadır.

Destek: 37,13-37,10-37,08-37,05

Direnç: 37,18-37,20-37,22-37,25

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

Trump’ın gümrük vergisi politikasıyla ilgili spekülatif haberler, dolar talebini azaltırken Trump bu iddiaları yalanladı ve politikalarından geri adım atmayacağını vurguladı. Trump dönemi yaklaşırken piyasalarda haber akışı kaynaklı oynaklık artabilir. Hafta boyunca ABD işgücü verileri, ISM hizmet PMI ve FED tutanakları izlenirken, Cuma günü açıklanacak tarım dışı istihdam ve işsizlik verileri kritik olacak. Global piyasalarda risk iştahı zayıf; ABD vadelileri yatay-negatif, Asya piyasaları karışık seyrediyor. ABD 10 yıllık tahvil faizi %4,62, Dolar Endeksi 108,3 seviyesinde, ons altın ise 2.635 USD civarında işlem görüyor.

Teknik olarak endeks, 5780-5.860 bölgesinin üzerinde kaldığı sürece pozitif eğilimini sürdürebilir ve 6.000-6.100 seviyelerini hedefleyebilir. Ancak bu aralık altında 4saatlik kapanışlar endeksi 5700 seviyesine doğru baskılayabilir

DİRENÇLER; 6.090 - 6.100 - 6.170 - 6.250

DESTEKLER; 5.850 5.700 - 5.690 - 5.650

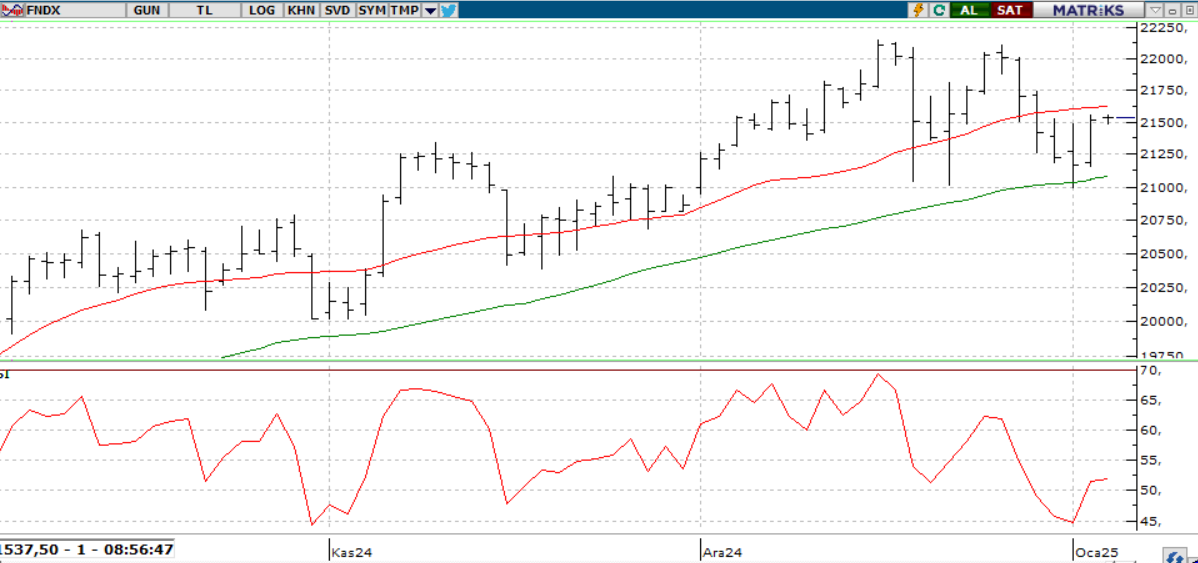

NASDAQ;

Tahvil tarafındaki sınırlı harekete rağmen NASDAQ100, Nvidia, Meta ve Micron Technology hisseleri öncülüğünde yükseldi. Washington Post’un Trump’ın gümrük tarifesi planının dar kapsamlı olabileceği ve ticari gerginlikleri azaltabileceği haberine rağmen, Trump bu iddiayı yalanladı. Gün içinde ISM hizmet PMI ve JOLTS iş imkanları verileri piyasalar üzerinde etkili olabilir.

Teknik olarak, Nasdaq endeksi 21.500-22.000 aralığı altında tekrardan baskı altında girerse, düşüş eğilimi tekrardan 21.000 ve 20.500 seviyelerine kadar devam edebilir. Yukarı yönlü bir toparlanma için ise 22.000 seviyesi üzerinde kalıcılık önem taşırken, bu durumda 22.100 ve 22.200 dirençleri hedeflenebilir.

DESTEKLER; 21.400 - 21.200 - 20.900

DİRENÇLER; 21.600 - 21.700 - 21.850

ABD BORSALARI ŞİRKET HABERLERİ

- (F)-Ford Motor Company ABD'deki 11.922 F-150 Lightning BEV aracını geri çağırıyor.

- (SBUX): Starbucks grevinin Noel arifesinde 300'den fazla ABD mağazasına ulaşacağı düşünülüyor.

- (HMC): Honda ve Nissan pazartesi günü yaptıkları açıklamada, 2026 yılına kadar birleşme işlemlerini tamamlayacaklarını duyurdular.

EURUSD;

Trump’ın enflasyonist politikaları ve ABD kaynaklı haber akışı, parite üzerinde ana belirleyici olmaya devam ediyor. Dolar Endeksi, spekülatif haberler sonrası kar satışlarıyla 108 seviyesinde kalırken, 107,3 seviyesi üzerinde dolar talebinin süreceği, altındaki fiyatlamaların ise Euro’ya alan açabileceği öngörülüyor. Avrupa'da yatırımcı güven endeksi gerilerken, AB uyumlu TÜFE’nin beklentinin üzerinde artması, Avrupa Merkez Bankası'nın faiz indirimlerinde temkinli olacağı beklentisini güçlendirdi. Parite için gün içi 1,035 ve 1,02 destek, 1,039 ve 1,045 direnç seviyeleri takip edilebilir; yatay seyir olası görünüyor.

Dirençler; 1.0420 - 1.0430 - 1.0450

Destekler; 1.0350 - 1.0340 - 1.0330

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

FED’in 2025 için açıkladığı 50 baz puan faiz indirimi beklentisi, Trump’ın ekonomiyi hızlandırma ve enflasyon riskini artırma olasılıklarıyla törpüleniyor. Bu durum, altın fiyatlarının yeni bir denge arayışına girmesine ve kısa vadede talebin sınırlı kalmasına yol açıyor. Trump’ın kapsamlı gümrük vergisi politikaları ve bu alanda olası yumuşama adımları altın fiyatlarını destekleyebilir. Haftanın odak noktası ABD istihdam verileri ve FED tutanakları olacak; güçlü istihdam verileri altın üzerinde baskı yaratabilir. Teknik olarak altın, 2.600-2.690 USD aralığında sıkışmış durumda. Gün içi 2.590 ve 2.575 USD destek, 2.640 ve 2.650 USD direnç seviyeleri olarak takip edilebilir; fiyatların yatay seyretmesi bekleniyor.

Dirençler; 2.720 - 2,750 - 2.800

Destekler; 2.600 - 2.500 - 2.450

GÜMÜŞ;

Washington Post, Trump’ın gümrük tarifesi planının beklenenden daha dar kapsamlı olabileceğini belirterek piyasalardaki iyimserliği artırsa da Trump bu haberi yalanladı. Dolar Endeksi’nin sakin seyri ons gümüşe yukarı yönlü hareket alanı sağladı. Teknik olarak, 29,53-29,83 USD aralığının üzerinde kalındıkça 30,05 ve 30,25 USD seviyeleri hedeflenebilir. Ancak, bu bölgenin altına inilmesi durumunda 29,30 ve 29,10 USD seviyelerine geri çekilme yaşanabilir. Gün içinde ISM hizmet PMI ve JOLTS verileri takip ediliyor.

Dirençler 30.50 - 30.70 - 31.00

Destekler 30.00 - 29.50 - 28.00