Günlük Veri Takvimi

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

NEYİ FİYATLADIK;

- Avrupa Merkez Bankası'nın yaptığı anket, Euro Bölgesi hanelerinin Kasım ayında enflasyon beklentilerini artırdığını gösterdi. Eurostat’ın verilerine göre, Euro Bölgesi’nde Aralık 2024 enflasyonu yıllık %2,4 olarak açıklandı. Kasım ayında %2,2 olan enflasyon, beklentiler dahilinde hafif bir ivmelenme gösterdi. Almanya ve Fransa’da önceki gün açıklanan enflasyon rakamlarının da beklentilerin üzerinde gelmesi, bölgede enflasyon katılığını artırırken Avrupa Merkez Bankası’nın (AMB) politika duruşunu zorlaştırabilir. Avrupa borsaları günü pozitif olarak sonlandırdı. Euro Stoxx 50 %0.50, CAC 40 %0.59 ve DAX endeksi %0.62 değer kazanarak günü tamamlarken FTSE 100 endeksi %0.05 değer kaybederek günü yatay olarak tamamladı.

- Yükseliş ile başlayan ABD piyasaları veri akışlarının ardından gelen satışlar ile günü değer kayıpları ile tamamladı. ABD ISM imalat PMI, Aralık 2024’te 49,3 seviyesine yükselerek Mart’tan bu yana en yüksek değerine ulaştı ancak daralma bölgesinde kalmaya devam etti. Bununla birlikte ISM fiyat endeksi 64,4 ile beklentilerin üzerinde geldi. Fiyat endeksindeki artış enflasyon endişelerini artırırken, ABD 10 yıllık tahvil faizini %4,69’a yükseltti ve risk iştahını zayıflattı.

- ABD'de Kasım ayında beklenmedik şekilde artan iş ilanlarına karşın işe alımlarda düşüş yaşandı. Bu durum, işgücü piyasasının, muhtemelen FED'in faiz oranlarını düşürmek için acele etmesini gerektirmeyecek bir hızda yavaşlamaya devam ettiğini gösteriyor. Kasım 2024’te açıklanan JOLTS açık iş sayısı, 8,098 milyon ile son altı ayın en yüksek seviyesine ulaştı. Endekslerde Dow Jones %0.42, S&P 500 %1.11 ve Nasdaq %1.89 değer kaybederek günü tamamladı. S&P 500 endeksinde sağlık %0.58 ve petrol fiyatların yukarı doğru hareketi ile birlikte enerji sektörü %1.07 değer kazanarak pozitif ayrışmayı başardı.

- Güçlenen dolar ve artan tahvil getirilerine rağmen değerli metaller günü hafif artışla tamamladı. Ons altın 0.44% primle $2648 seviyesine, ons gümüş ise 0.26% primle $30.04 seviyesine yükselmiş durumda. Petrol fiyatları da günü artıda tamamladı. WTI 0.92% primle $74.25 seviyesine yükselirken Brent petrol 0.98% primle $77.05 seviyesine yükselmiş durumda.

NEYİ FİYATLAYACAĞIZ:

- ABD'de JOLTS ve ISM hizmet verilerinin, FED’in faiz indirimi beklentilerini ötelemesiyle piyasalar Cuma günü açıklanacak tarım dışı istihdam verisine odaklandı. Bugün ise ADP özel sektör istihdam verileri ve FED’in Aralık toplantısı tutanakları takip edilecek.

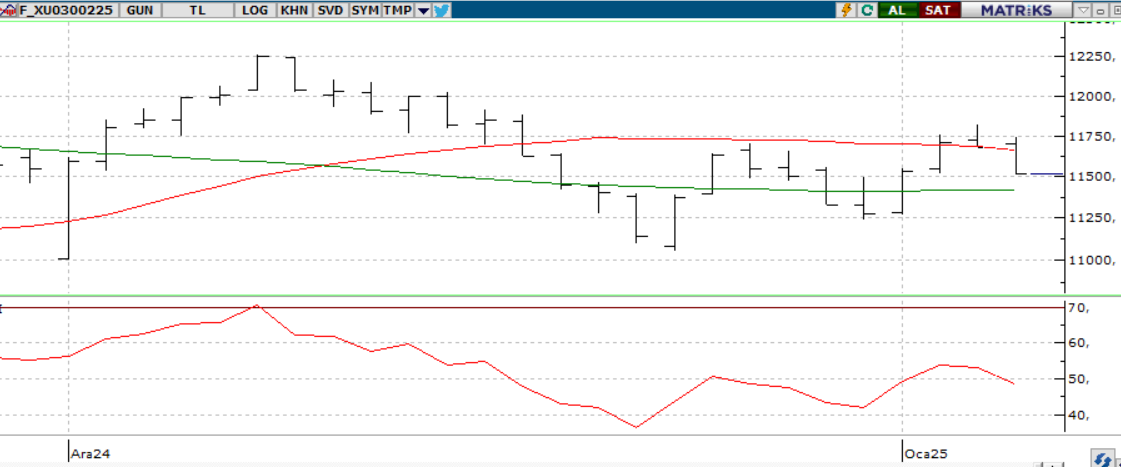

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST 100 Endeksi, 10,050 seviyesinin altına inerek zayıflama sinyali verdi ve Salı gününü %1,13 düşüşle 9,972 puandan tamamladı. Zayıf seyrin sürmesi halinde 9,950 seviyesi ilk önemli destek olarak izlenecek, bu seviyenin kırılması durumunda ise 9,750’ye doğru satış baskısının devam etmesi bekleniyor. Yukarı yönlü hareketlerde 10,250 kritik direnç noktası olarak takip ediliyor ve bu seviyenin aşılması, 10,800 ve 11,252 seviyelerini hedefleyen bir yükseliş trendi başlatabilir.

Destekler; 9.950 - 9.850 - 9.800

Dirençler: 10.000 - 10.120 - 10.200

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- SOCAR - Socar Türkiye CEO'su İbadov, şirketin Türkiye'deki yatırımlarının son 17 yılda 18.5 milyar dolara ulaştığını söylerken, Petrokimya İş Birimi Başkanı Kanan Mirzayev, önümüzdeki yıllarda petrokimya alanında 7 milyar dolarlık yatırım planlandığını söyledi.

- EGEGY – Şirket paylarının halka arzı kapsamında talepler 6 – 7 – 8 Ocak’ta toplanacak.

- GLRMK – Şirket paylarının halka arzı kapsamında talepler 8 – 9 – 10 Ocak’ta toplanacak.

- ALTNY – Şirketin bağlı ortaklığı DASAL Havacılık’ın 2,7 milyon dolar, TAAC Havacılık’ın 10,0 milyon dolar tutarında sözleşme imzaladığı açıklandı.

- BTCIM – Şirket bağlı ortaklığı Batıliman’ın halka arzı kapsamında KSS’ye geçiş için SPK’ya başvuru yapıldığı açıklandı.

- BVSAN – Şirketin yurt dışında faaliyet gösteren bir firma ile 1,1 milyon dolar tutarında sözleşme imzaladığı açıklandı.

- BRLSM – Şirketin bağlı ortaklığı Solar Santra ile tekstil sektöründe faaliyet gösteren bir firma arasında yapılması planlanan

- anahtar teslimi GES kurulum sözleşmesinin iptal edildiği açıklandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Şubat vadeli kontrat dün 11.700 seviyesinde hafif alıcılı bir açılış gerçekleştirdi. Gün içerisinde 11.735-11.510 seviyeleri arasında hareket eden endeks ABD piyasaların açılışı ile sert kayıplar verirken bir kez daha 22 günlük ortalamasının oldukça altında 11.510 seviyesinde düşük bir kapanış gerçekleştirdi. Vadeli kontratın bugün de düşük bir açılış gerçekleştirmesini bekliyoruz. İndikatörlere baktığımızda Macd hala düşük seyrederken stokhastic in aşağı yönlü kesiyor olması düşük beklentilerimizi güçlendirirken endekse gün içerisinde 11.415-11.300 destek seviyeleri takip edilebilir. Olası alımların görülmesi durumunda ise 11.663-11.750 direnç seviyeleri takip edilebilir.

Destek : 11.420-11.400-11.350-11.300

Direnç: 11.650-11.663-11.700-11.750

DOLAR/TL YAKIN VADE; Şubat vadeli kontrat dün bir kez daha satış seyrini devam ettirerek güne 37,12 seviyesinde satıcılı başladı. Endekste gün içerisinde ABD’den gelen güçlü ekonomik verilerle dalgalı fiyatlar görülsede endeks günü 37,08 seviyesinde satıcılı kapattı. Faiz indirimi döngüsü TL nin elini güçlendirmeye devam ederken vadeli kontratın bugün açılış gerçekleştirmesini bekliyoruz. Gün içerisinde satıcılık seyrini sürdürerek 37,05-37,00 destek seviyeleri takip edilebilir. Olası alımların görülmesi durumunda 37,15–37,17 kritik direnç seviyeleridir.

Destek: 37,05-37,03-37,00

Direnç: 37,15-37,17-37,18

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

ABD ISM imalat PMI, beklentileri aşarak 49,3’e yükselse de 50’nin altında kalarak sektörde daralmanın sürdüğünü gösterdi. ISM hizmet PMI ise Aralık ayında 54,1 ile beklentileri aştı ve genişleme sinyali verdi. Ancak, ISM fiyat endeksinin 64,4’e yükselmesi enflasyon endişelerini artırdı. Bu verilerle ABD 10 yıllık tahvil faizi %4,69’a yükselirken, FED’in faiz indirim temposunu düşürmesi bekleniyor. JOLTS açık iş sayısının 8,1 milyona çıkarak iş gücü piyasasının gücünü koruduğunu göstermesi de bu beklentiyi destekledi. Global piyasalarda karışık bir risk iştahı hakim; ABD vadelileri yatay pozitif seyrederken, Asya piyasaları genel olarak ekside

Teknik olarak endeks, 5780-5.860 bölgesinin üzerinde kaldığı sürece pozitif eğilimini sürdürebilir ve 6.000-6.100 seviyelerini hedefleyebilir. Ancak bu aralık altında 4saatlik kapanışlar endeksi 5700 seviyesine doğru baskılayabilir

DİRENÇLER; 6.090 - 6.100 - 6.170 - 6.250

DESTEKLER; 5.850 5.700 - 5.690 - 5.650

NASDAQ;

ABD ISM imalat PMI 49,3’e, hizmet PMI ise 54,1’e yükselerek beklentileri aştı. Ancak ISM fiyat endeksindeki artış (%64,4) enflasyon endişelerini artırdı. ABD 10 yıllık tahvil faizi %4,69’a çıkarken, JOLTS açık iş sayısındaki artış iş gücü piyasasının gücünü koruduğunu gösterdi. Global piyasalarda karışık bir seyir hakim.

Teknik olarak, Nasdaq endeksi 21.500-22.000 aralığı altında tekrardan baskı altında girerse, düşüş eğilimi tekrardan 21.000 ve 20.500 seviyelerine kadar devam edebilir. Yukarı yönlü bir toparlanma için ise 22.000 seviyesi üzerinde kalıcılık önem taşırken, bu durumda 22.100 ve 22.200 dirençleri hedeflenebilir.

DESTEKLER; 21.100 - 21.000 - 20.900

DİRENÇLER; 21.600 - 21.700 - 21.850

ABD BORSALARI ŞİRKET HABERLERİ

- Nvidia: Nvidia, CES 2025'te tanıttığı RTX 50 serisi GPU'ları ve Cosmos AI modeliyle hisselerini rekor seviyelere taşıdı.

- Meta: Meta, doğruluk kontrolünü “Topluluk Notları” sistemine geçirdi ve tartışmalı içeriklere yönelik kısıtlamaları gevşetti.

- Tesla: NHTSA, “Actually Smart Summon” özelliğiyle ilgili 2,6 milyon Tesla aracını soruşturuyor; hisseler %1,6 düştü.

- Tesla: BofA analisti, Tesla'yı 'Al'dan 'Tut' seviyesine düşürdü. Şirket günü %4.01 değer kaybetti.

- Toyota: Toyota, Japon uzay girişimi Interstellar Technologies’e 44,4 milyon dolarlık yatırım yaptı.

- Microsoft: Microsoft, Hindistan’daki Azure ve yapay zeka yatırımlarını 3 milyar dolarla genişletecek.

- Volvo: Volvo, 2024’te %8 artışla 763.389 araç teslim ederek rekor satış bildirdi; hisseler %5 yükseldi.

- Lucid: Lucid, yıllık teslimatlarını %71 artırarak 2024’te 9.029 araca ulaştığını duyurdu; hisse performansı zayıf kaldı.

- Berkshire Hathaway: CFPB, Berkshire Hathaway’in Clayton Homes birimine kredi uygulamaları nedeniyle dava açtı.

- Ulta Beauty: Ulta Beauty, Kecia Steelman’ı CEO olarak atadı ve 4. çeyrek görünümünü yükseltti; hisseler %2 yükseldi.

- McDonald's: McDonald's, liderlik ve tedarikçi çeşitliliği girişimlerini azaltacağını açıkladı.

- Samsung: Samsung, mobil cihazlarda büyüme ve 2025’te TV ile ev aletlerinde satış artışı için yapay zeka yatırımlarını genişletiyor.

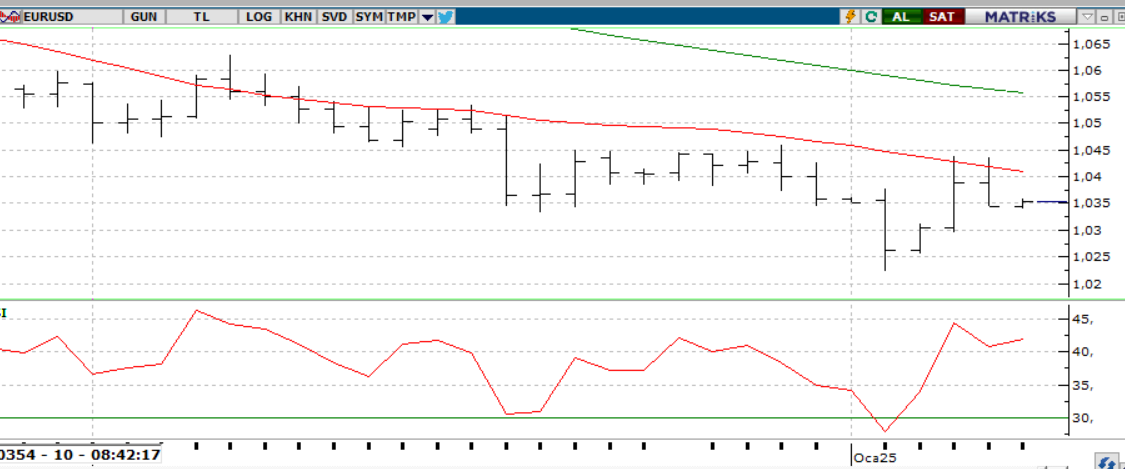

EURUSD;

Dün Avrupa ve ABD’den gelen makro veriler paritede hareketlilik yarattı. Euro Bölgesi Aralık enflasyonu %2,4 ile beklentilerin üzerinde gerçekleşirken, enflasyondaki katılık ECB’nin faiz indirimi sürecini zorlaştırabilir. ABD tarafında ise güçlü gelen hizmet PMI ve JOLTS açık iş sayısı verileri, iş gücü piyasasının sağlam olduğunu ortaya koydu ve FED’in faiz indirim patikasına yönelik soru işaretleri yarattı. Bu gelişmelerle Dolar Endeksi 108 üzerinde seyrini sürdürürken, 107,3 seviyesi kritik destek olarak izleniyor. Paritede ise 1,036 ve 1,02 seviyeleri destek, 1,039 ve 1,041 seviyeleri direnç olarak öne çıkıyor. Bugün paritenin yatay ve sınırlı negatif seyir izlemesi bekleniyor.

Dirençler; 1.0420 - 1.0430 - 1.0450

Destekler; 1.0350 - 1.0340 - 1.0330

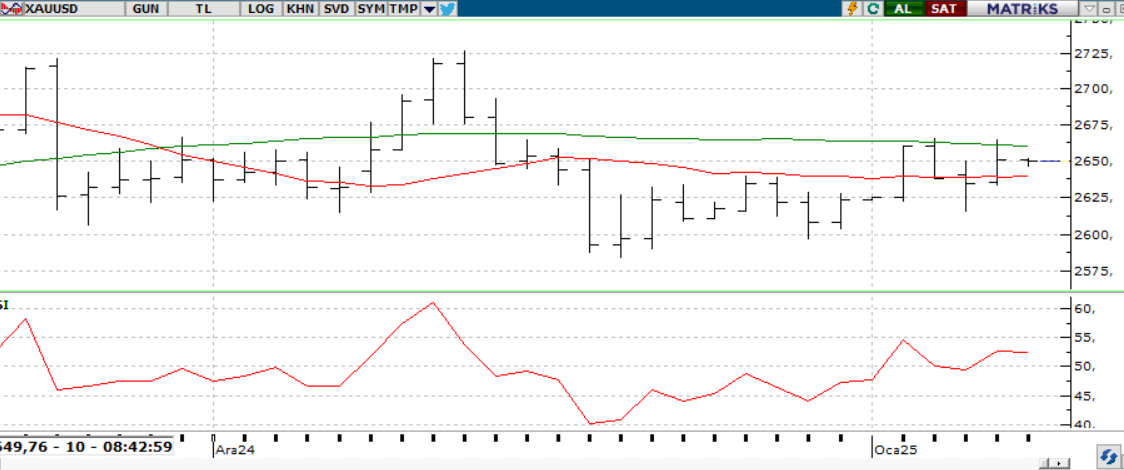

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

Altın fiyatları, güçlü makro verilerle artan dolar talebi ve yükselen ABD tahvil faizleri nedeniyle baskı altında kalırken, Çin Merkez Bankası’nın altın alımları talep tarafına destek sağlıyor. Trump’ın kapsamlı gümrük vergileri politikası ve olası yumuşama adımları altın fiyatlarını etkileyebilir. FED toplantı tutanakları ve Cuma günü açıklanacak Tarım Dışı İstihdam Verisi fiyatlamalarda hareketlilik yaratabilir. Teknik olarak, 2.600-2.690 USD aralığında sıkışma devam ediyor. 2.600 USD altındaki fiyatlamalar satış baskısını artırabilir. Gün içi 2.590-2.575 USD destek, 2.650-2.660 USD direnç seviyeleri olarak izleniyor. Yatay bir seyir bekleniyor.

Dirençler; 2.720 - 2,750 - 2.800

Destekler; 2.600 - 2.500 - 2.450

GÜMÜŞ;

ISM hizmet PMI verisinin beklentiyi aşması ve JOLTS iş imkanlarının genişlemesi, Dolar Endeksi’ni toparlarken ons gümüş üzerinde baskı yarattı. Gün içinde ADP tarım dışı istihdam, işsizlik başvuruları, FOMC üyesi Waller’ın konuşması ve FOMC tutanakları dikkatle izlenecek. Ons gümüş, 29,50 – 29,80 bölgesi üzerinde kaldığı sürece yukarı yönlü hareketler 30,00 ve 30,20 seviyelerine ulaşabilir. Ancak, bu bölgenin altında kalıcılık sağlanırsa 29,30 ve 29,10 seviyelerine doğru düşüş potansiyeli oluşabilir.

Dirençler 30.50 - 30.70 - 31.00

Destekler 30.00 - 29.50 - 28.00