Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

NEYİ FİYATLADIK;

- ABD piyasaları dün Milli Gün sebebiyle tatildi. İngiltere ve Avrupa piyasaları ise dünü pozitif tamamladı.

- ABD Başkanı Biden, görevinin bitmesine sayılı günler kala yapay zeka çip ihracatına kısıtlama planına Nvidia üst yöneticilerinden eleştiri geldi.

- ABD Hazine Bakanı Yellen, faiz oranlarındaki yeni oluşan beklentilere göre tahvil piyasasına satışların gelebileceğine dikkat çekti.

- Fed tutanakları, Donald Trump'ın ticaret ve göç politikalarının enflasyon risklerini artırabileceğini belirtirken, başkanın ekonomi ve dış politika hamlelerindeki belirsizlik ile trilyon dolarlık ek borçlanma beklentisi, küresel tahvil getirilerinde yükselişe yol açtı. ABD'nin 10 yıllık Hazine tahvili getirisi %4,6729 ile Nisan 2024'ten bu yana en yüksek seviyeye çıkarken, dolar endeksi 109,08'e yükselerek Kasım 2022'deki zirvesine yaklaştı.

- Asya tarafında, Çin Ulusal İstatistik Bürosu'nun yayınladığı verilere göre, Çin'in tüketici fiyat endeksi Aralık ayında yıllık bazda yüzde 0,1'e geriledi ve deflasyon endişelerinin devam etmesine neden oldu. Gelen makro veriler, piyasalarda Çin politika yapıcılardan destek paketi beklentilerinin artmasına neden oluyor.

- İçeride ise, Ticaret Bakanlığı'nın dış ticaret beklenti endeksine göre, ilk çeyrekte ihracat beklenti endeksi 2,4 puan artarak 101,3 oldu. 2025 yılı 1. çeyrek İthalat Beklenti Endeksi, bir önceki çeyreğe göre 6,9 puan artarak 117,3 seviyesine yükseldi.

- BM Türkiye raporunda 2024 ve 2025 yıllarında %3,1'lük büyüme tahmininde bulundu.

- Yabancı yatırımcılar geçen hafta 42,1 milyon dolarlık hisse alırken 187,5 milyon dolar DİBS aldı.

- TCMB brüt rezervler 3 Ocak haftasında %1,8 artışla 158 milyar dolar oldu.

- Kur Korumalı Mevduat 1,1 trilyon liraya gerileyerek toplam mevduat içindeki payı %5,9 oldu.

NEYİ FİYATLAYACAĞIZ:

- ABD piyasalarında bugün, tarım dışı istihdam verileriyle birlikte işsizlik oranı ve ortalama saatlik kazançlar dikkatle takip edilecek. Bu veriler, FED'in ekonomik büyümeyi, enflasyonu ve faiz politikalarını şekillendirmesi açısından kritik öneme sahip olurken bugün piyasaların yönünü belirleyecektir. ABD Tarım Dışı İstihdam verisi öncesi altın 2.675 dolar seviyesinden işlem görüyor.

- İç tarafta ise bugün, sanayi üretimi verisini karşılayacağız. Türkiye İstatistik Kurumu (TÜİK) verilerine sanayi üretimi Ekim ayında bir önceki aya göre de yüzde 0,9 gerilemişti. Sanayi üretimi Ekim'de yıllık yüzde -3,1 olmuştu. Son iki aydır Sanayi verilerinde bir toparlanma görülse bile ekim ayıyla birlikte yıllık gerileme devam ediyor. TCMB faiz indirim patikasına başlaması önümüzdeki dönem sanayi üretiminin toparlanmasına destek olabilir.

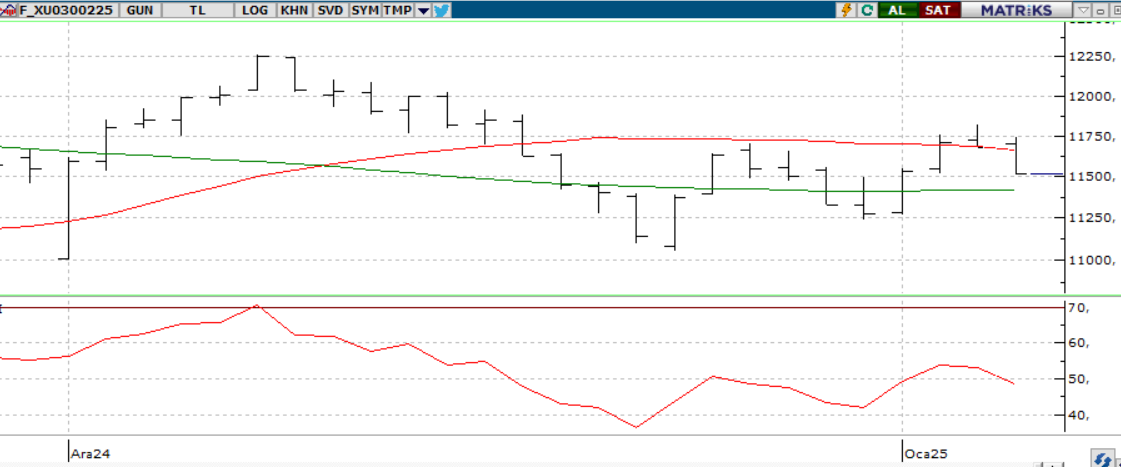

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

ABD’de açıklanacak Aralık ayı istihdam rakamları öncesinde global piyasalar bekle-gör havasında. Dün kapalı olan ABD piyasalarının bugün işleme açılmasıyla hacimlerin artması bekleniyor. BIST-100 endeksi ise 9.900-10.200 bandındaki seyrini sürdürüyor. Bu bölgenin kırılması, daha net bir yönelim sağlayabilir. İçeride açıklanacak işsizlik oranı ve sanayi üretimi verilerinin piyasa etkisinin sınırlı kalacağı öngörülüyor. TSİ 16.30’da gelecek ABD istihdam rakamları sonrası hareketlilik artabilir; özellikle beklentilerin hafif altında kalan veriler, hem küresel hem TL varlıklar için iyimser bir senaryo oluşturabilir. Teknik olarak, BIST-100’ün 9.900 seviyesinin altına kısa süreli sarksa da 200 günlük ortalamanın üzerinde tutunması, haftanın son işlem gününe daha iyimser bir başlangıç yapılmasını sağlıyor

Destekler; 9.950 - 9.800 - 9.750

Dirençler: 10.100 - 10.200 - 10.400

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

- SOCAR - Socar Türkiye CEO'su İbadov, şirketin Türkiye'deki yatırımlarının son 17 yılda 18.5 milyar dolara ulaştığını söylerken, Petrokimya İş Birimi Başkanı Kanan Mirzayev, önümüzdeki yıllarda petrokimya alanında 7 milyar dolarlık yatırım planlandığını söyledi.

- EGEGY – Şirket paylarının halka arzı kapsamında talepler 6 – 7 – 8 Ocak’ta toplanacak.

- GLRMK – Şirket paylarının halka arzı kapsamında talepler 8 – 9 – 10 Ocak’ta toplanacak.

- ALTNY – Şirketin bağlı ortaklığı DASAL Havacılık’ın 2,7 milyon dolar, TAAC Havacılık’ın 10,0 milyon dolar tutarında sözleşme imzaladığı açıklandı.

- BTCIM – Şirket bağlı ortaklığı Batıliman’ın halka arzı kapsamında KSS’ye geçiş için SPK’ya başvuru yapıldığı açıklandı.

- BVSAN – Şirketin yurt dışında faaliyet gösteren bir firma ile 1,1 milyon dolar tutarında sözleşme imzaladığı açıklandı.

- BRLSM – Şirketin bağlı ortaklığı Solar Santra ile tekstil sektöründe faaliyet gösteren bir firma arasında yapılması planlanan

- anahtar teslimi GES kurulum sözleşmesinin iptal edildiği açıklandı.

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Şubat vadeli endeks sözleşmesi 11.485,00 - 11.622,00 seviyeleri arasında hareket ederek günü %0,75 oranında bir yükselişle 11.600,00 seviyesinde kapandı. Gün içerisinde dalgalı bir seyrin öne çıktığı sözleşmede kapanışa doğru alımların güç kazandığı bir fiyatlama takip edildi. Bugün ABD'de açıklanacak tarım dışı istihdam rakamı piyasaların yakın takibinde yer alacaktır. ABD borsaları dün tatil nedeniyle işlem görmezken, ABD vadelilerinde bu sabah hafif satıcılı bir seyir etkili oluyor. Asya piyasalarında kırmızı bir renk hâkim.

Şubat vadeli kontratın güne pozitif bir başlangıç yapılmasını bekliyoruz, sözleşmede 11.580 seviyesini artık destek noktası olarak takip edeceğiz. Bu seviyenin üzerinde kalındığı sürece yükseliş eğiliminin devam edebileceğini düşünüyoruz. Tepki alımlarının sürmesi durumunda ise 11.700 ve 11.819 seviyeleri, kısa vadeli ilk direnç noktaları olarak ön plana çıkıyor.

Destek :11.580-11.500-11.420-11.400

Direnç: 11.650-11.700-11.800-11.820

DOLAR/TL YAKIN VADE; Şubat vadeli kontrat dün bir kez daha satış seyrini devam ettirerek güne 37,12 seviyesinde satıcılı başladı. Endekste gün içerisinde ABD’den gelen güçlü ekonomik verilerle dalgalı fiyatlar görülsede endeks günü 37,08 seviyesinde satıcılı kapattı. Faiz indirimi döngüsü TL nin elini güçlendirmeye devam ederken vadeli kontratın bugün açılış gerçekleştirmesini bekliyoruz. Gün içerisinde satıcılık seyrini sürdürerek 37,05-37,00 destek seviyeleri takip edilebilir. Olası alımların görülmesi durumunda 37,15–37,17 kritik direnç seviyeleridir.

Destek: 37,05-37,03-37,00

Direnç:37,10- 37,15-37,17

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

20 Ocak'ta Beyaz Saray'a dönmeye hazırlanan Trump, Grönland'ın stratejik önemine vurgu yaparak ulusal güvenlik gerekçesiyle ilgisini yineliyor. Kuzey Kutup Dairesi'nde eriyen buzullar ve yeni nakliye rotaları, Grönland'ı jeopolitik açıdan kritik hale getirirken, Çin ve Rusya'nın ilgisi de bölgenin değerini artırıyor. Trump’ın öngördüğü gümrük vergileri ve içe dönük üretim politikaları, dünya ekonomileri üzerinde baskı yaratabilir. FED’in enflasyon endişeleri ve temkinli duruşu, dolar talebini artırırken ABD tahvil faizlerini yükseltiyor. Bugün açıklanacak ABD Tarım Dışı İstihdam raporu, 153 binlik istihdam artışı beklentisiyle piyasalar için kritik bir dönüm noktası olabilir. Asya'da Çin'den gelen zayıf enflasyon verileri, destek paketlerine yönelik beklentileri artırırken, global piyasalarda risk iştahı sınırlı negatif seyrediyor.

Teknik olarak endeks, 5780-5.860 bölgesinin üzerinde kaldığı sürece pozitif eğilimini sürdürebilir ve 6.000-6.100 seviyelerini hedefleyebilir. Ancak bu aralık altında 4saatlik kapanışlar endeksi 5700 seviyesine doğru baskılayabilir

DİRENÇLER; 6.090 - 6.100 - 6.170 - 6.250

DESTEKLER; 5.850 5.700 - 5.690 - 5.650

NASDAQ;

Trump, Grönland’ın stratejik önemine vurgu yaparak ulusal güvenlik gerekçesiyle ilgisini yineliyor. Kuzey Kutup Dairesi’nde artan jeopolitik rekabet ve Trump’ın içe dönük üretim politikaları, global ekonomi üzerinde baskı yaratabilir. FED’in temkinli duruşu ve enflasyon endişeleri dolar talebini artırırken, bugün açıklanacak ABD Tarım Dışı İstihdam verisi piyasalar için kritik olacak. Dolar Endeksi 109,2, ons altın 2.674 USD seviyesinde işlem görüyor.

Teknik olarak, Nasdaq endeksi 21.500-22.000 aralığı altında tekrardan baskı altında girerse, düşüş eğilimi tekrardan 21.000 ve 20.500 seviyelerine kadar devam edebilir. Yukarı yönlü bir toparlanma için ise 22.000 seviyesi üzerinde kalıcılık önem taşırken, bu durumda 22.100 ve 22.200 dirençleri hedeflenebilir.

DESTEKLER; 21.100 - 21.000 - 20.900

DİRENÇLER; 21.600 - 21.700 - 21.850

ABD BORSALARI ŞİRKET HABERLERİ

- Nvidia: Nvidia, CES 2025'te tanıttığı RTX 50 serisi GPU'ları ve Cosmos AI modeliyle hisselerini rekor seviyelere taşıdı.

- Meta: Meta, doğruluk kontrolünü “Topluluk Notları” sistemine geçirdi ve tartışmalı içeriklere yönelik kısıtlamaları gevşetti.

- Tesla: NHTSA, “Actually Smart Summon” özelliğiyle ilgili 2,6 milyon Tesla aracını soruşturuyor; hisseler %1,6 düştü.

- Tesla: BofA analisti, Tesla'yı 'Al'dan 'Tut' seviyesine düşürdü. Şirket günü %4.01 değer kaybetti.

- Toyota: Toyota, Japon uzay girişimi Interstellar Technologies’e 44,4 milyon dolarlık yatırım yaptı.

- Microsoft: Microsoft, Hindistan’daki Azure ve yapay zeka yatırımlarını 3 milyar dolarla genişletecek.

- Volvo: Volvo, 2024’te %8 artışla 763.389 araç teslim ederek rekor satış bildirdi; hisseler %5 yükseldi.

- Lucid: Lucid, yıllık teslimatlarını %71 artırarak 2024’te 9.029 araca ulaştığını duyurdu; hisse performansı zayıf kaldı.

- Berkshire Hathaway: CFPB, Berkshire Hathaway’in Clayton Homes birimine kredi uygulamaları nedeniyle dava açtı.

- Ulta Beauty: Ulta Beauty, Kecia Steelman’ı CEO olarak atadı ve 4. çeyrek görünümünü yükseltti; hisseler %2 yükseldi.

- McDonald's: McDonald's, liderlik ve tedarikçi çeşitliliği girişimlerini azaltacağını açıkladı.

- Samsung: Samsung, mobil cihazlarda büyüme ve 2025’te TV ile ev aletlerinde satış artışı için yapay zeka yatırımlarını genişletiyor.

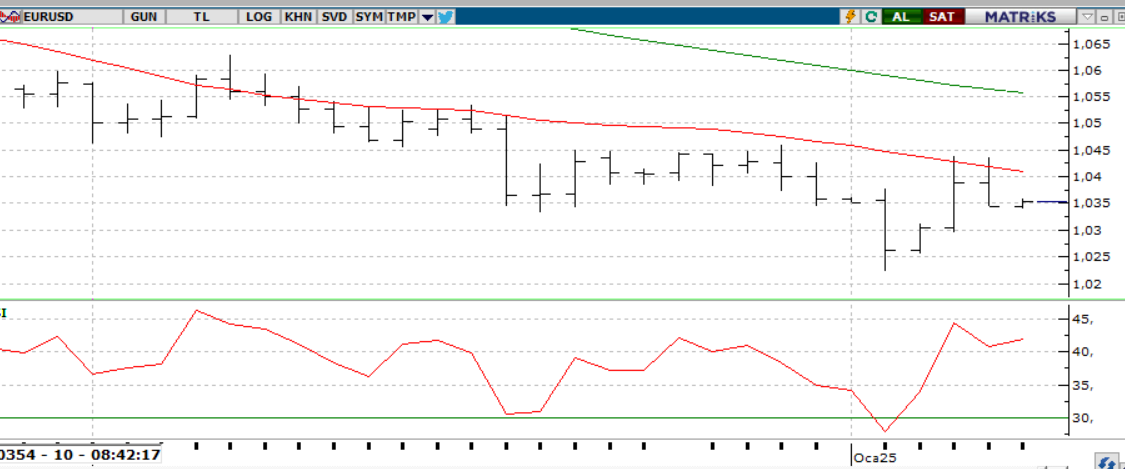

EURUSD;

ABD’den gelen güçlü makro veriler, Dolar Endeksi’nin %9,5’lik yükselişiyle dikkat çekerken, Trump’ın yeni tarifeleri değerlendirdiği haberleri küresel ticaret savaşı endişelerini artırıyor. Avrupa’da siyasi ve ekonomik belirsizlikler bu yükselişi desteklerken, FED’in 2025 için temkinli duruşu da etkili oldu. Bugün açıklanacak Tarım Dışı İstihdam (TDI) verisi, özellikle öngörülen 153 binlik istihdam artışı ve %4,2 işsizlik oranıyla paritenin hareketliliğini artırabilir. Zayıf bir veri, paritede toparlanma sağlayabilirken, güçlü bir veri baskının devamına yol açabilir. DXY 109 seviyesinde seyrediyor ve 107,3 üzerinde kalındıkça dolar talebinin süreceği öngörülüyor. EUR/USD paritesinde 1,03 ve 1,02 destek; 1,039 ve 1,041 direnç seviyeleri olarak izleniyor.

Dirençler; 1.0320 - 1.0330 - 1.0350

Destekler; 1.0250 - 1.0240 - 1.0220

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

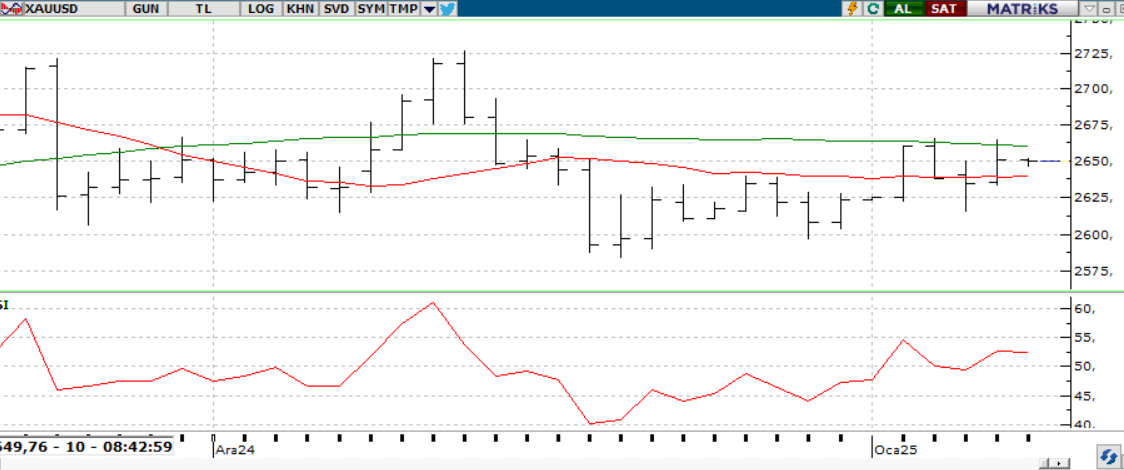

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

Trump’ın Grönland’ı ABD topraklarına katma ve Panama Kanalı’nda yeniden hâkimiyet kurma hedefleri, altın piyasasında jeopolitik risklerin farklı bir boyut kazanmasına yol açabilir. Aralık başından bu yana altın fiyatlarında 2.600-2.690 USD bandında sıkışma ve hacim düşüşü gözleniyor. Bugün açıklanacak ABD Tarım Dışı İstihdam (TDI) verisiyle oynaklık artabilir; zayıf bir veri yukarı yönlü hareketi desteklerken, güçlü bir veri satış baskısını sürdürebilir. Teknik olarak, 2.600 USD altındaki fiyatlamalar düşüşü hızlandırabilirken, 2.690 ve 2.730 USD direnç seviyeleri yukarı yönlü hedefler olarak izleniyor. TDI verisi öncesinde yatay seyir devam edebilir.

Dirençler; 2.720 - 2,750 - 2.800

Destekler; 2.600 - 2.500 - 2.450

GÜMÜŞ;

Haftanın son işlem gününde Dolar Endeksi 109 seviyesini aşarak Kasım 2022’den bu yana en yüksek seviyesine ulaştı ve bu durum ons gümüşteki toparlanmaları sınırladı. Kısa vadede ons gümüş, 29,80-30,00 bölgesinin üzerinde kaldıkça yukarı yönlü beklenti devam edebilir ve 30,25 ile 30,50 seviyeleri hedeflenebilir. Ancak, bu bölgenin altında kalıcılık sağlanması halinde 29,50 ve 29,30 seviyelerine doğru geri çekilmeler görülebilir. Tarım dışı istihdam, işsizlik oranı ve saatlik kazanç verileri gün içinde hareketliliği etkileyebilir.

Dirençler 30.50 - 30.70 - 31.00

Destekler 30.00 - 29.50 - 28.00