Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

NEYİ FİYATLADIK;

ABD iş gücü piyasası beklentileri aşarak güçlü bir görünüm sergiledi. Aralık ayında tarım dışı istihdam 256 bin artışla tahminlerin (165 bin) üzerinde gerçekleşirken, işsizlik oranı %4,1’e geriledi. Ortalama saatlik kazançlarda %3,9’a düşüş görülmesi ücret baskılarını bir miktar hafifletti. Güçlü istihdam verisi risk iştahını törpüleyerek dolar endeksine destek sağladı.

FED cephesinde, piyasa faiz indirim beklentilerini yeniden şekillendirdi. Haziran ve yıl sonu için fiyatlanan iki indirim ihtimali yerini yalnızca yılın son çeyreğinde bir indirime bıraktı.

Jeopolitik tarafta, Trump’ın Panama Kanalı ve Grönland çıkışları belirsizlik yaratırken, Ukrayna konusunda ekibi 'önce güçlendirme, sonra müzakere' stratejisini vurguluyor. Biden ise 500 milyon dolarlık yeni yardım paketi ve ek Rusya yaptırımları açıkladı. Ancak piyasalar, Trump-Putin görüşmesiyle bir diplomatik çözüm olasılığını fiyatlamaya hazırlanıyor.

Geçtiğimiz hafta yurt içinde ise, içeriden önemli bir veri akışı bulunmazken piyasalarda genel olarak sakin fiyatlamalar takip edildi. Ancak beklentilerin üzerinde gelen tarım dışı istihdam verisi, küresel piyasalarda sert fiyat hareketlerine neden olurken, Borsa İstanbul da bu negatif atmosferden kaçamadı. Haftanın son işlem gününde endekste satışların yoğunlaştığı bir seans takip ettik ve böylelikle psikolojik 10.000 seviyesinin altında kapanış gerçekleşti.

Bu sabah açıklanan Çin'in Aralık 2024 ticaret verileri, ihracat ve ithalatta güçlü bir toparlanma sinyali verdi. Ticaret dengesi beklentilerin üzerinde gerçekleşirken, ihracat artışı dikkat çekti:

NEYİ FİYATLAYACAĞIZ;

Bu hafta ABD’de enflasyon verileri öne çıkıyor. Yarın ÜFE’nin (%3,5 manşet, %3,8 çekirdek) ve Çarşamba TÜFE’nin (%2,9 manşet, %3,3 çekirdek) açıklanması bekleniyor. ÜFE-TÜFE farkı maliyet geçişi riskini artırırken, enflasyondaki yukarı yönlü riskler FED’in temkinli duruşunu güçlendirebilir.

Küresel takvimde ABD’de perakende satışlar, FED Bej Kitap, büyük bankaların bilançoları (Citi, Goldman, JP Morgan, BOFA, TSMC) ve Avrupa TÜFE verileri dikkat çekiyor. Asya’da ise Çin’in büyüme ve tüketim verileri haftayı kapatacak.

Global piyasalarda risk iştahı düşük seyrediyor. ABD vadelileri %0,30-0,70 ekside, Asya’da Çin %1,3, Hong Kong %0,9, Japonya %1,1 geriledi. ABD 10 yıllık tahvil faizi %4,76, Dolar Endeksi 109,8, altın 2.687 USD.

Yurt içinde bugün perakende satış verilerinin açıklanması bekleniyor.

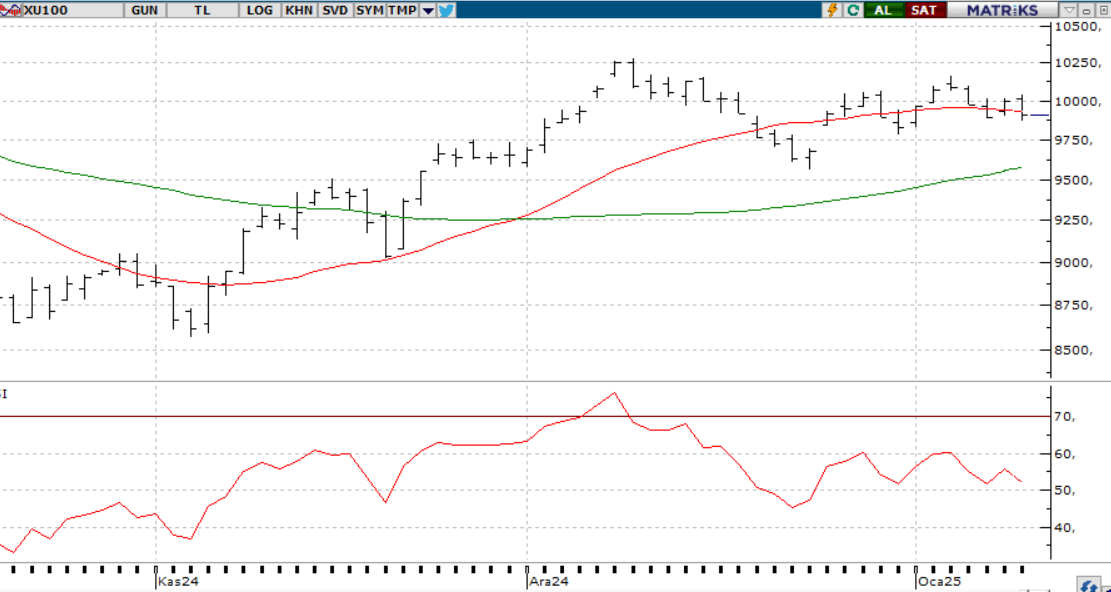

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST 100 Endeksi, geçen hafta %1,63 düşüşle zayıf kalan yükseliş denemeleriyle kısa vadeli yatay seyrini sürdürdü. 9.850 seviyesi, haftaya başlarken kritik destek noktası olarak izleniyor. Bu seviyenin altında bir hareket, 9.750 ve 9.500 seviyelerine kadar satış baskısını artırabilir. Yukarı yönlü hareketlerde ise 10.050 ilk direnç, 10.250 ise kritik bir eşik olarak öne çıkıyor. Endeksin 10.250 seviyesini aşması, orta vadeli olarak güç kazanmasını sağlayabilir ve bu durumda 10.800 ile 11.252 seviyeleri potansiyel hedefler olarak takip edilebilir. Ancak bu dirençler aşılmadıkça, endeksin yatay ve dalgalı seyrini sürdürmesi bekleniyor.

Destekler; 9.900 - 9.800 - 9.750

Dirençler: 10.100 - 10.200 - 10.400

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

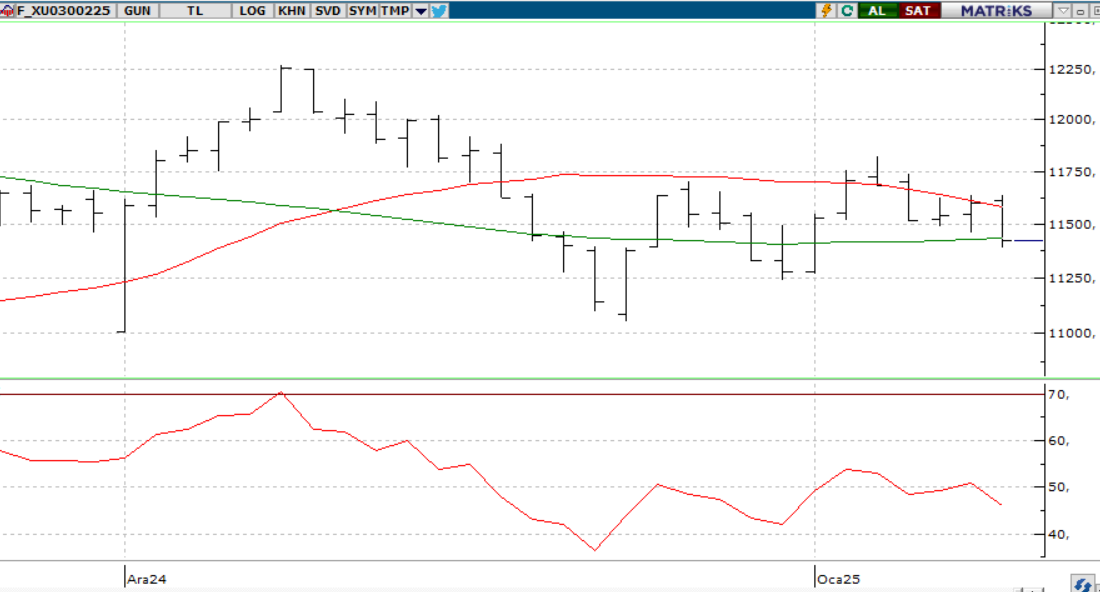

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Şubat vadeli kontrat geçtiğimiz haftanın son işlem gününe 11.608 seviyesinde kısmen yükselerek alıcılı bir açılış gerçekleştirdi. Gün içerisinde 11.632 seviyelerine kadar yükselse de gün içerisinde gelen tarım dışı istihdam verisinin ardından sert satışlar görerek 11.387 seviyelerine kadar geri çekilmeler takip edilirken haftayı 11.426 destek seviyesinde kapattı. 56 günlük ortalamasının da altına sarkan endeksin haftanın ilk işlem gününe de düşük bir açılış gerçekleştirmesini bekliyoruz. Ancak asıl endeksin yönünü gün içerisinde yurt içinden açıklanması beklenen perakende satış verileri endeksin yönünü belirleyecektir. Bu doğrultuda 11.300-11.150 destek seviyeleri takip edilebilir, beklentilerimizin aksine alımların görülmesi durumunda 11.700-11.750 direnç seviyeleri takip edilebilir.

Destek :11.400-11.300-11.250-11.150

Direnç: 11.500-11.600-11.700-11.750

DOLAR/TL YAKIN VADE; Şubat vadeli kontrat haftanın son işlem gününe 37,03 seviyesinde Alıcılı bir açılış gerçekleştirdi. Gün içinde dalgalı fiyatlamaların takip edildiği kontrat 37,05-36,99 seviyeleri arasında hareket etti. Özellikle tarım dışı istihdam verisinin ardından satışların takip edildiği kontrat haftayı 37,00 seviyesinde satıcılı kapattı. Yakın vadeli kontratın yeni haftanın ilk gününe de düşük bir açılış gerçekleştirmesini bekliyoruz . Gün içerisinde paritenin yönünü etkileyebilecek; yurt dışı tarafından önemli bir veri akışı bulunmazken, yurt içinde açıklanacak olan perakende satışlar verisi, tüketim tarafındaki güncel görünümü anlamak için önemli olacak. Tüketim harcamalarının seyri, piyasalardaki ekonomik toparlanma sürecine dair ipuçları verebilir. Bu yüzden paritede düşük seyrin devam etmesi beklenebilir. Bu doğrultuda 36, 97-36,95 destek seviyeleri öne çıkarken olası alımların görülmesi durumunda 37,05-37,11 direnç seviyeleri olarak karşımıza çıkmaktadır.

Destek: 36,98-36,97-36,95-36,93

Direnç: 37,02-37,05-37,10-37,11

YURT DIŞI PİYASALAR

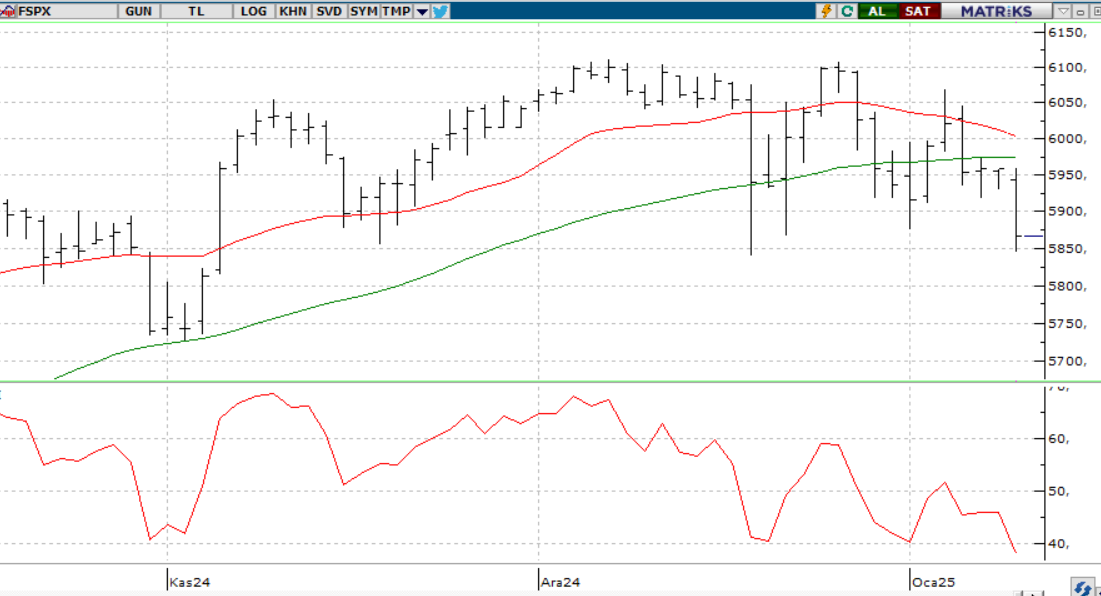

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

ABD endeksleri, güçlü Aralık istihdam verileri ve yükselen tahvil faizleriyle Cuma günü %1,5’in üzerinde düşüş kaydetti. Enerji sektörü petrol fiyatlarının etkisiyle %0,3 değer kazanırken, gayrimenkul sektörü %2,5 düşüşle en zayıf performansı gösterdi. İstihdam verileri, Fed’in para politikasında beklemeye geçme olasılığını artırırken, sonraki faiz indirimi beklentileri ağırlıklı olarak yılın ikinci yarısına ertelendi. Yeni haftada, Çarşamba günü açıklanacak Aralık TÜFE verisi ve bankacılık sektörü öncülüğünde başlayacak dördüncü çeyrek bilançoları piyasalar için kritik olacak. FactSet’e göre bu dönemde yıllık bazda %11,7 net kâr büyümesi bekleniyor; tahminlerin karşılanması risk iştahını destekleyebilir.

Teknik olarak endeks, 5780-5.800 bölgesinin üzerinde kaldığı sürece pozitif eğilimini sürdürebilir ve 6.000-6.100 seviyelerini hedefleyebilir. Ancak bu aralık altında 4saatlik kapanışlar endeksi 5700 seviyesine doğru baskılayabilir

DİRENÇLER; 6.090 - 6.100 - 6.170 - 6.250

DESTEKLER; 5.800 5.700 - 5.690 - 5.650

NASDAQ;

ABD endeksleri, güçlü istihdam verileri ve yükselen tahvil faizleriyle %1,5’in üzerinde düştü. Çarşamba günü açıklanacak TÜFE verisi ve %11,7 net kâr büyümesi beklenen bilançolar piyasalar için kritik olacak.

Teknik olarak, Nasdaq endeksi 21.500-22.000 aralığı altında tekrardan baskı altında girerse, düşüş eğilimi tekrardan 20.700 ve 20.400 seviyelerine kadar devam edebilir. Yukarı yönlü bir toparlanma için ise 22.000 seviyesi üzerinde kalıcılık önem taşırken, bu durumda 22.100 ve 22.200 dirençleri hedeflenebilir.

DESTEKLER; 20.600 - 20.500 - 20.300

DİRENÇLER; 20.900 - 21.000 - 21.250

ABD BORSALARI ŞİRKET HABERLERİ

- Nvidia: Nvidia, CES 2025'te tanıttığı RTX 50 serisi GPU'ları ve Cosmos AI modeliyle hisselerini rekor seviyelere taşıdı.

- Meta: Meta, doğruluk kontrolünü “Topluluk Notları” sistemine geçirdi ve tartışmalı içeriklere yönelik kısıtlamaları gevşetti.

- Tesla: NHTSA, “Actually Smart Summon” özelliğiyle ilgili 2,6 milyon Tesla aracını soruşturuyor; hisseler %1,6 düştü.

- Tesla: BofA analisti, Tesla'yı 'Al'dan 'Tut' seviyesine düşürdü. Şirket günü %4.01 değer kaybetti.

- Toyota: Toyota, Japon uzay girişimi Interstellar Technologies’e 44,4 milyon dolarlık yatırım yaptı.

- Microsoft: Microsoft, Hindistan’daki Azure ve yapay zeka yatırımlarını 3 milyar dolarla genişletecek.

- Volvo: Volvo, 2024’te %8 artışla 763.389 araç teslim ederek rekor satış bildirdi; hisseler %5 yükseldi.

- Lucid: Lucid, yıllık teslimatlarını %71 artırarak 2024’te 9.029 araca ulaştığını duyurdu; hisse performansı zayıf kaldı.

- Berkshire Hathaway: CFPB, Berkshire Hathaway’in Clayton Homes birimine kredi uygulamaları nedeniyle dava açtı.

- Ulta Beauty: Ulta Beauty, Kecia Steelman’ı CEO olarak atadı ve 4. çeyrek görünümünü yükseltti; hisseler %2 yükseldi.

- McDonald's: McDonald's, liderlik ve tedarikçi çeşitliliği girişimlerini azaltacağını açıkladı.

- Samsung: Samsung, mobil cihazlarda büyüme ve 2025’te TV ile ev aletlerinde satış artışı için yapay zeka yatırımlarını genişletiyor.

EURUSD;

Kuvvetli iş gücü piyasasının enflasyona etkisiyle tahvil getirileri yükselirken, 10 yıllık ABD tahvil faizi %4,80’e yaklaştı. Dezenflasyon sürecindeki yavaşlama ve güçlü iş gücü piyasası, Fed’in faiz indirim beklentilerini zayıflatarak sürecin uzayacağı sinyali verdi. Bu gelişmeler, paritenin haftayı 1,0250’nin altında kapatmasına ve aşağı yönlü risklerin sürmesine neden oldu.

Dirençler; 1.0220 - 1.0230 - 1.0250

Destekler; 1.0210 - 1.0200 - 1.0190

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

Tahvil faizlerindeki yükseliş risk yaratsa da değerli metaller, enflasyona karşı hedge özellikleri sayesinde bu durumdan etkilenmedi ve Cuma gününü pozitif kapattı. 2660 dolar üzerindeki seviyeler pozitif görünümünü korurken, 2700 ve 2725 dolar dirençleri takip ediliyor.

Dirençler; 2.720 - 2,750 - 2.800

Destekler; 2.600 - 2.500 - 2.450

GÜMÜŞ;

Cuma günü açıklanan olumlu istihdam verileri, Dolar Endeksi’ni 110 seviyesine yaklaştırırken, ons gümüşte sınırlı bir gerileme görüldü. Ancak Trump’ın politikalarına dair belirsizlikler, değerli metal fiyatlarındaki düşüşü sınırlıyor. Ons gümüş, 29,80–30,00 bölgesi üzerinde kaldığı sürece yükseliş beklentisi korunabilir ve 30,20 ile 30,50 seviyeleri hedeflenebilir. Aksi durumda, bu bölgenin altında kalıcılık, fiyatın 29,50 ve 29,30 seviyelerine gerilemesine yol açabilir.

Dirençler 30.50 - 30.70 - 31.00

Destekler 30.00 - 29.50 - 28.00