Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

NEYİ FİYATLADIK;

- FED’in 2025 yılı için 50 baz puanlık faiz indirimi öngörmesine rağmen, Powell’ın temkinli duruşu ve Trump politikalarına ilişkin belirsizlikler piyasalarda oynaklık yaratıyor. Trump'ın kademeli gümrük vergisi artışı planları, enflasyon risklerini sınırlamayı amaçlasa da müzakere dinamiklerini karmaşıklaştırıyor. Bu gelişmeler Dolar Endeksi’ni 110 seviyelerine taşırken, ABD 10 yıllık tahvil faizi %4,80’e yaklaştı.

- Cuma günü açıklanan güçlü tarım dışı istihdam verisinin faiz indirimi beklentilerini azaltması, ABD endekslerinde karışık bir kapanışa neden oldu. Dow Jones %0,85 ve S&P500 %0,16 artarken, Nasdaq %0,38 değer kaybetti. Dow Jones’ta sağlık (%3,18), hammadde (%1,81) ve sanayi (%1,65) sektörleri en zayıf performansı sergiledi.

- Avrupa’da, Avrupa Merkez Bankası (ECB) faiz indirim beklentileri sürerken, Baş Ekonomist Philip Lane, ekonomiyi destekleyecek ve enflasyonu kontrol altına alacak bir denge bulunması gerektiğini belirtti. Zayıf büyüme görünümü ve siyasi belirsizlikler ECB’nin manevra alanını genişletiyor.

- Asya’da Çin, yılın son çeyreğine dair büyüme, sanayi üretimi ve perakende satış verilerini açıklamaya hazırlanıyor. Deflasyon riski ve artan belirsizlikler, 2025 için destek paketi beklentilerini artırdı. Çin Merkez Bankası’nın tahvil alımlarını durdurma kararı da piyasa dinamiklerini etkiliyor.

- İçeride ise Borsa İstanbul, dün %1,8 oranında değer kaybı yaşadı. Satış baskısının bir kısmı küresel piyasalardaki gelişmelerden kaynaklanırken, içeride köprü ve otoyol ücretlerine beklenenin üzerinde yapılan zamlar ile asgari ücretin yıl ortasında güncellenebileceğine dair açıklamalar, dezenflasyon sürecine yönelik belirsizlikleri artırarak satışları tetikledi.

NEYİ FİYATLAYACAĞIZ;

- Bugün piyasalarda dikkatler ABD üretici fiyat endeksi (ÜFE) verisine çevrildi. ÜFE’nin Aralık ayında aylık bazda %0,4 artması ve yıllık %3 seviyesinden %3,4’e yükselmesi bekleniyor.

- Yarın açıklanacak TÜFE verisi ise, piyasa fiyatlamaları açısından esas belirleyici olacak. Güçlü ekonomik göstergeler ve Trump’ın potansiyel enflasyonist politikalarına yönelik endişeler, piyasalarda oynaklığı artırıyor. Ancak enflasyon hızında yavaşlama sinyalleri, “yumuşak iniş” senaryosunu yeniden gündeme taşıyabilir. Bloomberg tahminlerine göre çekirdek TÜFE’nin yıllık %3,3 artış göstermesi bekleniyor.

- Aynı zamanda bu hafta bilanço sezonu Finans sektörüyle başlıyor. JPMorgan ve Wells Fargo’nun ticaret ve yatırım bankacılığı gelirleri dikkatle izlenirken, 2025 görünümlerine dair veriler piyasalar için kritik önemde.

- Yurt içinde ise enflasyonun seyri ve faiz indirimi beklentileri, fiyatlama davranışlarını şekillendiren başlıca faktörler arasında yer almayı sürdürüyor.

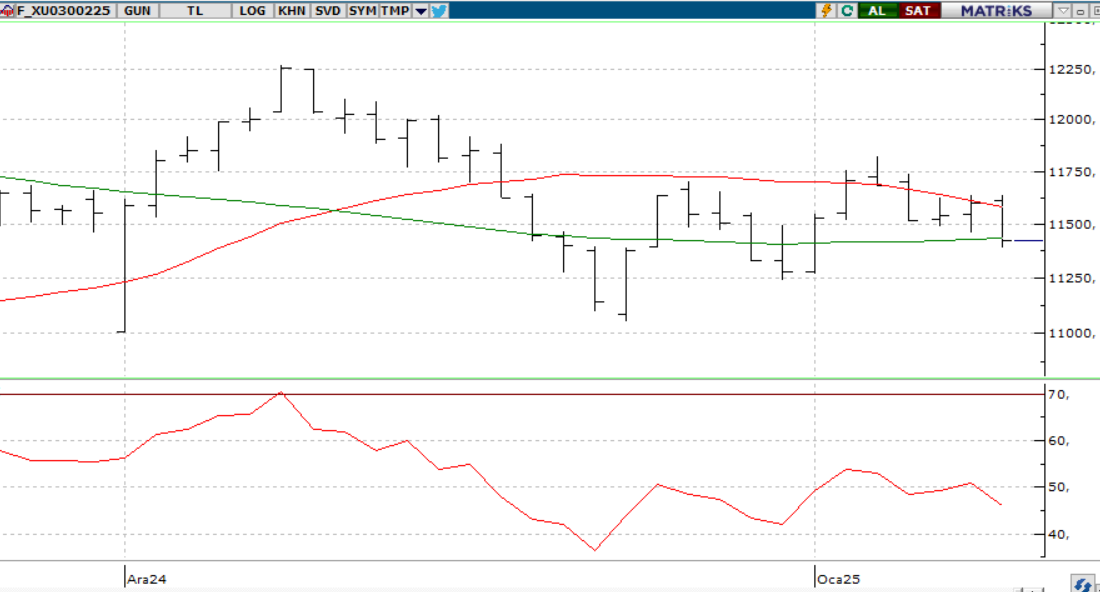

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST 100 Endeksi, geçen hafta %1,63 düşüşle zayıf kalan yükseliş denemeleriyle kısa vadeli yatay seyrini sürdürdü. 9.850 seviyesi, haftaya başlarken kritik destek noktası olarak izleniyor. Bu seviyenin altında bir hareket, 9.750 ve 9.500 seviyelerine kadar satış baskısını artırabilir. Yukarı yönlü hareketlerde ise 10.050 ilk direnç, 10.250 ise kritik bir eşik olarak öne çıkıyor. Endeksin 10.250 seviyesini aşması, orta vadeli olarak güç kazanmasını sağlayabilir ve bu durumda 10.800 ile 11.252 seviyeleri potansiyel hedefler olarak takip edilebilir. Ancak bu dirençler aşılmadıkça, endeksin yatay ve dalgalı seyrini sürdürmesi bekleniyor.

Destekler; 9.700 - 9.600 - 9.500

Dirençler: 10.000 - 10.100 - 10.200

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Şubat vadeli kontrat geçtiğimiz haftanın son işlem gününe 11.608 seviyesinde kısmen yükselerek alıcılı bir açılış gerçekleştirdi. Gün içerisinde 11.632 seviyelerine kadar yükselse de gün içerisinde gelen tarım dışı istihdam verisinin ardından sert satışlar görerek 11.387 seviyelerine kadar geri çekilmeler takip edilirken haftayı 11.426 destek seviyesinde kapattı. 56 günlük ortalamasının da altına sarkan endeksin haftanın ilk işlem gününe de düşük bir açılış gerçekleştirmesini bekliyoruz. Ancak asıl endeksin yönünü gün içerisinde yurt içinden açıklanması beklenen perakende satış verileri endeksin yönünü belirleyecektir. Bu doğrultuda 11.300-11.150 destek seviyeleri takip edilebilir, beklentilerimizin aksine alımların görülmesi durumunda 11.700-11.750 direnç seviyeleri takip edilebilir.

Destek :11.400-11.300-11.250-11.150

Direnç: 11.500-11.600-11.700-11.750

DOLAR/TL YAKIN VADE; Şubat vadeli kontrat haftanın son işlem gününe 37,03 seviyesinde Alıcılı bir açılış gerçekleştirdi. Gün içinde dalgalı fiyatlamaların takip edildiği kontrat 37,05-36,99 seviyeleri arasında hareket etti. Özellikle tarım dışı istihdam verisinin ardından satışların takip edildiği kontrat haftayı 37,00 seviyesinde satıcılı kapattı. Yakın vadeli kontratın yeni haftanın ilk gününe de düşük bir açılış gerçekleştirmesini bekliyoruz . Gün içerisinde paritenin yönünü etkileyebilecek; yurt dışı tarafından önemli bir veri akışı bulunmazken, yurt içinde açıklanacak olan perakende satışlar verisi, tüketim tarafındaki güncel görünümü anlamak için önemli olacak. Tüketim harcamalarının seyri, piyasalardaki ekonomik toparlanma sürecine dair ipuçları verebilir. Bu yüzden paritede düşük seyrin devam etmesi beklenebilir. Bu doğrultuda 36, 97-36,95 destek seviyeleri öne çıkarken olası alımların görülmesi durumunda 37,05-37,11 direnç seviyeleri olarak karşımıza çıkmaktadır.

Destek: 36,98-36,97-36,95-36,93

Direnç: 37,02-37,05-37,10-37,11

YURT DIŞI PİYASALAR

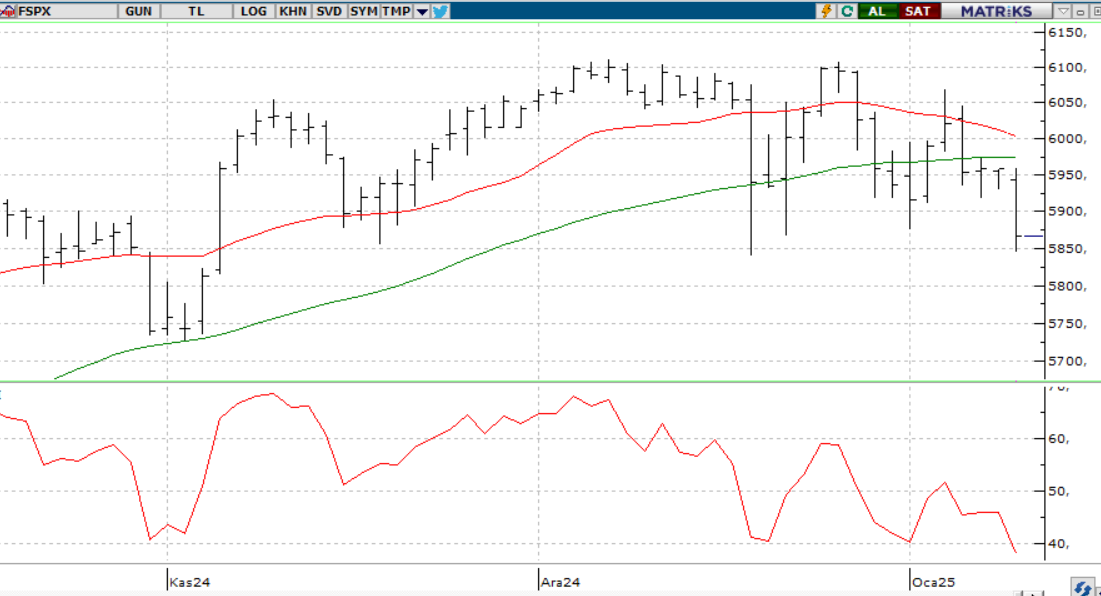

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

Cuma günü beklentilerin üzerindeki tarım dışı istihdam verisi sonrası ABD endeksleri haftaya satıcılı başlayıp kayıplarını kısmen telafi etti. Bu hafta bilanço sezonu, JPMorgan ve Wells Fargo gibi bankaların raporlarıyla başlıyor. Bankaların net faiz gelirindeki düşüşlerin, ticaret ve yatırım bankacılığı gelirleriyle nasıl dengeleneceği ve 2025 görünümleri izlenecek. Çarşamba günü açıklanacak ABD TÜFE verisinin, çekirdek bazda yıllık %3,3 artışla enflasyonda sınırlı bir yükseliş göstermesi bekleniyor.

Teknik olarak endeks, 5780-5.800 bölgesinin üzerinde kaldığı sürece pozitif eğilimini sürdürebilir ve 6.000-6.100 seviyelerini hedefleyebilir. Ancak bu aralık altında 4saatlik kapanışlar endeksi 5700 seviyesine doğru baskılayabilir

DİRENÇLER; 6.090 - 6.100 - 6.170 - 6.250

DESTEKLER; 5.800 5.700 - 5.690 - 5.650

NASDAQ;

ABD endeksleri, güçlü istihdam verisi sonrası satıcılı başlayıp kayıplarını kısmen telafi etti. Bilanço sezonu JPMorgan ve Wells Fargo raporlarıyla başlarken, Çarşamba günü açıklanacak TÜFE verisinin çekirdek bazda %3,3 artması bekleniyor.

Teknik olarak, Nasdaq endeksi 21.500-22.000 aralığı altında tekrardan baskı altında girerse, düşüş eğilimi tekrardan 20.700 ve 20.400 seviyelerine kadar devam edebilir. Yukarı yönlü bir toparlanma için ise 22.000 seviyesi üzerinde kalıcılık önem taşırken, bu durumda 22.100 ve 22.200 dirençleri hedeflenebilir.

DESTEKLER; 20.600 - 20.500 - 20.300

DİRENÇLER; 20.900 - 21.000 - 21.250

ABD BORSALARI ŞİRKET HABERLERİ

- Nvidia: Nvidia, CES 2025'te tanıttığı RTX 50 serisi GPU'ları ve Cosmos AI modeliyle hisselerini rekor seviyelere taşıdı.

- Meta: Meta, doğruluk kontrolünü “Topluluk Notları” sistemine geçirdi ve tartışmalı içeriklere yönelik kısıtlamaları gevşetti.

- Tesla: NHTSA, “Actually Smart Summon” özelliğiyle ilgili 2,6 milyon Tesla aracını soruşturuyor; hisseler %1,6 düştü.

- Tesla: BofA analisti, Tesla'yı 'Al'dan 'Tut' seviyesine düşürdü. Şirket günü %4.01 değer kaybetti.

- Toyota: Toyota, Japon uzay girişimi Interstellar Technologies’e 44,4 milyon dolarlık yatırım yaptı.

- Microsoft: Microsoft, Hindistan’daki Azure ve yapay zeka yatırımlarını 3 milyar dolarla genişletecek.

- Volvo: Volvo, 2024’te %8 artışla 763.389 araç teslim ederek rekor satış bildirdi; hisseler %5 yükseldi.

- Lucid: Lucid, yıllık teslimatlarını %71 artırarak 2024’te 9.029 araca ulaştığını duyurdu; hisse performansı zayıf kaldı.

- Berkshire Hathaway: CFPB, Berkshire Hathaway’in Clayton Homes birimine kredi uygulamaları nedeniyle dava açtı.

- Ulta Beauty: Ulta Beauty, Kecia Steelman’ı CEO olarak atadı ve 4. çeyrek görünümünü yükseltti; hisseler %2 yükseldi.

- McDonald's: McDonald's, liderlik ve tedarikçi çeşitliliği girişimlerini azaltacağını açıkladı.

- Samsung: Samsung, mobil cihazlarda büyüme ve 2025’te TV ile ev aletlerinde satış artışı için yapay zeka yatırımlarını genişletiyor.

EURUSD;

EUR/USD paritesi, geçen hafta dolar lehine hareket ederek 1.0177 ile 2022 Kasım’ından bu yana en düşük seviyesini gördü. Trump'ın gümrük vergisi açıklamaları sonrası doların zayıflaması, paritede 1.0245 seviyesine tepki alımlarını getirdi. Şu an 1.0250 civarında işlem gören parite, 1.0340 direncini hedefleyebilir. Ancak 1.0220 desteğinin kırılması durumunda, düşüşler 1.0100 ve 1.0000 seviyelerine kadar sürebilir.

Dirençler; 1.0250 - 1.0260 - 1.0270

Destekler; 1.0210 - 1.0200 - 1.0190

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

Altın ons, yükselen kanal içinde 2700 dolar direncini test ettikten sonra aşırı alım seviyelerine ulaştı ve güç kaybederek 2660 dolar desteğine çekildi. 2660 dolar üzerinde kalması durumunda yeniden 2700 dolar hedefine yönelmesi mümkün, aksi halde 2640 dolar destek seviyesi olarak izlenebilir. Gram altın ise, 3076 TL zirvesinden 3020 TL desteğine geriledi. Bu seviyenin altında düşüşlerin devamı görülebilir. Dolar kurunun desteği sürse de, ons altındaki geri çekilmeler gram altını baskılıyor

Dirençler; 2.720 - 2,750 - 2.800

Destekler; 2.600 - 2.500 - 2.450

GÜMÜŞ;

Dolar Endeksi’nin 110 seviyesinin üzerine çıkıp gevşemesi, ons gümüşteki kısa vadeli gerilemeyi sınırladı. Gümüş, 29,80–30,00 bölgesi altında kaldıkça düşüş eğilimi devam edebilir ve 29,50 ile 29,30 desteklerine yönelebilir. Ancak 30,05 üzerinde kalıcı bir hareket, 30,20 ve 30,50 dirençlerine doğru yükselişi tetikleyebilir. Bugünkü ÜFE verileri volatiliteyi artırabilir.

Dirençler 30.50 - 30.70 - 31.00

Destekler 30.00 - 29.50 - 28.00