Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık

- Aralık ayında ABD'de üretici fiyatları beklenenden düşük bir artış gösterdi. Mal maliyetlerindeki yükseliş, hizmet fiyatlarındaki durağan seyirle kısmen dengelendi. Bu durum, enflasyonun son dönemdeki duraklamasının ardından düşüş eğilimini sürdürdüğüne işaret ediyor. ÜFE, yıllık bazda %3,3 artış kaydederek Şubat 2023’ten bu yana en yüksek oranına ulaştı. Ancak bu artış, enerji ürünlerindeki geçen yılki düşük fiyatların hesaplama üzerindeki etkisini yansıtıyor. 2023'te %1,1 yükselen enflasyon, 2024'te %3,3 seviyesine çıktı.

- CME FedWatch verilerine göre, ÜFE sonrası piyasalar 2025’in ilk Fed faiz indirimi beklentisini Temmuz ayından Haziran ayına çekti. ABD piyasalarında ÜFE verisinin ardından karışık bir seyir izlendi. Nasdaq %0,2 düşerken, S&P 500 %0,1 ve Dow Jones %0,5 yükseldi. Şirket bazında, Eli Lilly %7 değer kaybederken, Lennar %2,7 artış gösterdi.

- Avrupa borsaları ise günü pozitif tamamladı. Euro Stoxx 50 %0,5, DAX %0,6 artış kaydederken, Asya tarafında Japonya Merkez Bankası (BOJ) Başkan Yardımcısı Ryozo Himino’nun gelecek hafta faiz artırımı değerlendirmesi yapacaklarını açıklaması dikkat çekti. BOJ, Mart ayında negatif faiz politikasını sona erdirmiş ve Temmuz'da kısa vadeli politika faiz oranını %0,25 olarak belirlemişti.

- Türkiye’de ise TCMB verilerine göre, 13 Ocak itibarıyla net fonlama eksi 963,2 milyar TL ile negatif seyrini sürdürdü. Bu durum, sistemde likidite fazlası olduğuna işaret ediyor. TCMB'nin regülatör konumu ve uyguladığı politikalarla TL cazip olmaya devam ederken, Türk Lirası referans faiz %46,50 seviyesine gerileyerek faiz indirimi sonrası dönemin en düşük düzeyine ulaştı.

Neyi Fiyatlayacağız

- Piyasalardaki mevcut fiyatlama dinamikleri yavaşlama kaydetse de dengelenmeyi sürdürüyor. Bugün açıklanacak ABD TÜFE verisi, 'dengelenme tamam mı, devam mı?' sorusuna yanıt olabilir. Son dönemde enflasyona yönelik hassasiyetin artması, fiyatlamalarda belirgin bir rol oynuyor.

- Veri setinde, yıllık TÜFE’nin manşet rakamda %2,7’den %2,9’a yükselmesi, çekirdek enflasyonun ise %3,3 ile sabit kalması bekleniyor. FED'in öncelikli enflasyon göstergesi olan çekirdek enflasyonda yaşanabilecek bir gerileme, piyasalardaki enflasyon kaygılarının azalmasına katkı sağlayabilir.

- Bugün küresel piyasaların odağında ABD ve İngiltere enflasyon verileri olacaktır. Ayrıca, ABD'de Fed'in Bej Kitap raporu, New York Fed'in ocak ayı Empire State İmalat Endeksi ve Euro Bölgesi'nde kasım sanayi üretimi rakamları izlenebilir. Yurt içinde aralık bütçe dengesi takip edilecek.

- Bunlarla beraber, bugün bilanço sezonu finans sektörüyle başlıyor. JPMorgan ve Wells Fargo’nun ticaret ve yatırım bankacılığı gelirleri dikkatle izlenecek. Bunun yanında, Citigroup ve Goldman Sachs bilançoları da piyasanın radarında olacak.

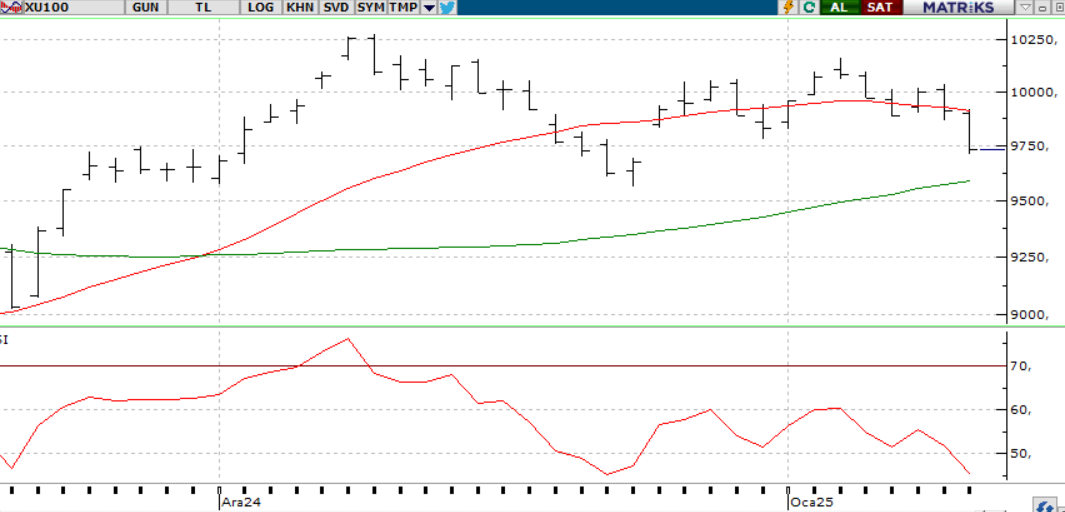

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST 100 Endeksi, geçen hafta %1,63 düşüşle zayıf kalan yükseliş denemeleriyle kısa vadeli yatay seyrini sürdürdü. 9.850 seviyesi, haftaya başlarken kritik destek noktası olarak izleniyor. Bu seviyenin altında bir hareket, 9.750 ve 9.500 seviyelerine kadar satış baskısını artırabilir. Yukarı yönlü hareketlerde ise 10.050 ilk direnç, 10.250 ise kritik bir eşik olarak öne çıkıyor. Endeksin 10.250 seviyesini aşması, orta vadeli olarak güç kazanmasını sağlayabilir ve bu durumda 10.800 ile 11.252 seviyeleri potansiyel hedefler olarak takip edilebilir. Ancak bu dirençler aşılmadıkça, endeksin yatay ve dalgalı seyrini sürdürmesi bekleniyor.

Destekler; 9.700 - 9.600 - 9.500

Dirençler: 10.000 - 10.100 - 10.200

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

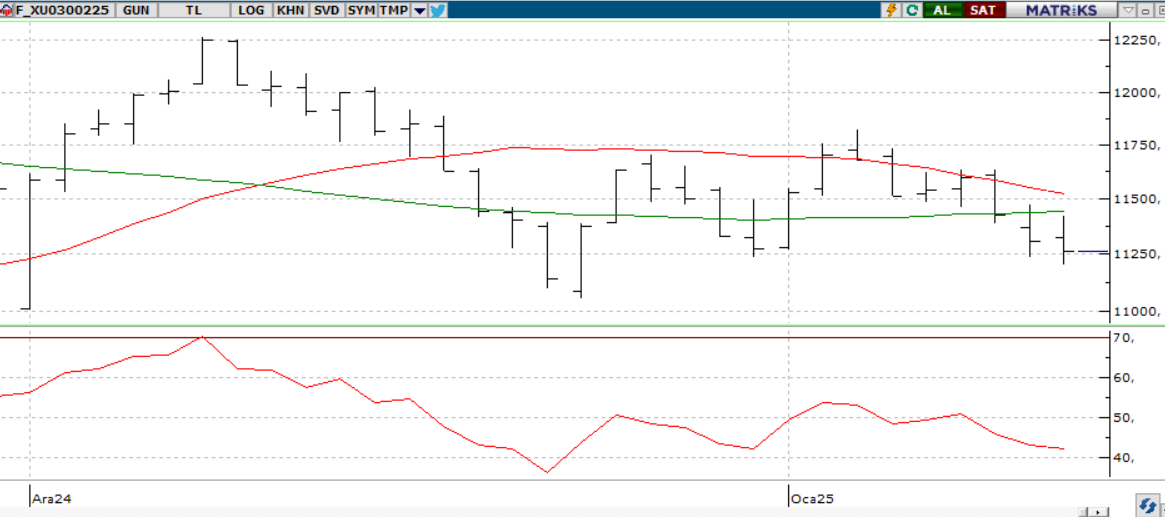

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Şubat vadeli kontrat geçtiğimiz haftanın son işlem gününe 11.608 seviyesinde kısmen yükselerek alıcılı bir açılış gerçekleştirdi. Gün içerisinde 11.632 seviyelerine kadar yükselse de gün içerisinde gelen tarım dışı istihdam verisinin ardından sert satışlar görerek 11.387 seviyelerine kadar geri çekilmeler takip edilirken haftayı 11.426 destek seviyesinde kapattı. 56 günlük ortalamasının da altına sarkan endeksin haftanın ilk işlem gününe de düşük bir açılış gerçekleştirmesini bekliyoruz. Ancak asıl endeksin yönünü gün içerisinde yurt içinden açıklanması beklenen perakende satış verileri endeksin yönünü belirleyecektir. Bu doğrultuda 11.300-11.150 destek seviyeleri takip edilebilir, beklentilerimizin aksine alımların görülmesi durumunda 11.700-11.750 direnç seviyeleri takip edilebilir.

Destek :11.400-11.300-11.250-11.150

Direnç: 11.500-11.600-11.700-11.750

DOLAR/TL YAKIN VADE; Şubat vadeli kontrat haftanın son işlem gününe 37,03 seviyesinde Alıcılı bir açılış gerçekleştirdi. Gün içinde dalgalı fiyatlamaların takip edildiği kontrat 37,05-36,99 seviyeleri arasında hareket etti. Özellikle tarım dışı istihdam verisinin ardından satışların takip edildiği kontrat haftayı 37,00 seviyesinde satıcılı kapattı. Yakın vadeli kontratın yeni haftanın ilk gününe de düşük bir açılış gerçekleştirmesini bekliyoruz . Gün içerisinde paritenin yönünü etkileyebilecek; yurt dışı tarafından önemli bir veri akışı bulunmazken, yurt içinde açıklanacak olan perakende satışlar verisi, tüketim tarafındaki güncel görünümü anlamak için önemli olacak. Tüketim harcamalarının seyri, piyasalardaki ekonomik toparlanma sürecine dair ipuçları verebilir. Bu yüzden paritede düşük seyrin devam etmesi beklenebilir. Bu doğrultuda 36, 97-36,95 destek seviyeleri öne çıkarken olası alımların görülmesi durumunda 37,05-37,11 direnç seviyeleri olarak karşımıza çıkmaktadır.

Destek: 36,98-36,97-36,95-36,93

Direnç: 37,02-37,05-37,10-37,11

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

ABD’de üretici fiyat endeksi (ÜFE) verileri, beklentilerin altında gelerek hizmet sektöründe düşük bir tablo çizdi. Fed’in önem verdiği PCE hesaplamasına etki eden unsurlarda, gıda ve hizmet sektörleri pozitif sinyaller verirken, havayolu taşımacılığı, finansal ve sağlık hizmetlerindeki yüksek fiyatlar dikkat çekti. Bugün açıklanacak tüketici fiyat endeksi (TÜFE) verileri, piyasanın ana odağı olacak. Çekirdek enflasyonun aylık ve yıllık bazda önceki ay ile aynı seviyede kalması beklenirken, manşet TÜFE’nin %0,4 ve %2,9 ile bir önceki ayın üzerinde gerçekleşeceği tahmin ediliyor.

Teknik olarak endeks, 5780-5.800 bölgesinin üzerinde kaldığı sürece pozitif eğilimini sürdürebilir ve 6.000-6.100 seviyelerini hedefleyebilir. Ancak bu aralık altında 4saatlik kapanışlar endeksi 5700 seviyesine doğru baskılayabilir

DİRENÇLER; 6.090 - 6.100 - 6.170 - 6.250

DESTEKLER; 5.800 5.700 - 5.690 - 5.650

NASDAQ;

ABD ÜFE verileri beklentilerin altında kalırken, gıda ve hizmetler pozitif sinyaller verdi, ancak havayolu, finans ve sağlık sektörlerinde yüksek fiyatlar dikkat çekti. Bugün ki TÜFE verilerinde, çekirdek enflasyonun sabit kalması, manşet rakamların ise artış göstermesi bekleniyor.

Teknik olarak, Nasdaq endeksi 21.500-22.000 aralığı altında tekrardan baskı altında girerse, düşüş eğilimi tekrardan 20.700 ve 20.400 seviyelerine kadar devam edebilir. Yukarı yönlü bir toparlanma için ise 22.000 seviyesi üzerinde kalıcılık önem taşırken, bu durumda 22.100 ve 22.200 dirençleri hedeflenebilir.

DESTEKLER; 20.600 - 20.500 - 20.300

DİRENÇLER; 20.900 - 21.000 - 21.250

ABD BORSALARI ŞİRKET HABERLERİ

- Çip üreticisi Intel (INTC) Salı günü yaptığı açıklamada, girişim sermayesi ve yatırım kolu olan Intel Capital'i bağımsız bir şirkete dönüştüreceğini ve iş genelinde verimliliği artırmaya odaklanacağını duyurdu.

- Eli Lilly (LLY), popüler diyabet ve kilo verme ilaçlarının talep beklentilerini karşılamayabileceği endişesiyle satış tahminini düşürdü. Bu açıklama, hisse fiyatında sert bir düşüşe neden oldu.

- Bloomberg News tarafından konuya yakın kaynaklara dayandırılan habere göre, Tesla TSLA), yenilenmiş Model Y SUV araçlarının üretildiği Şanghay fabrikasındaki bazı üretim hatlarını, Çin Yeni Yılı tatili nedeniyle yaklaşık üç hafta süreyle durdurmayı planlıyor.

- Nvidia: Nvidia, CES 2025'te tanıttığı RTX 50 serisi GPU'ları ve Cosmos AI modeliyle hisselerini rekor seviyelere taşıdı.

- Meta: Meta, doğruluk kontrolünü “Topluluk Notları” sistemine geçirdi ve tartışmalı içeriklere yönelik kısıtlamaları gevşetti.

- Tesla: NHTSA, “Actually Smart Summon” özelliğiyle ilgili 2,6 milyon Tesla aracını soruşturuyor; hisseler %1,6 düştü.

- Tesla: BofA analisti, Tesla'yı 'Al'dan 'Tut' seviyesine düşürdü. Şirket günü %4.01 değer kaybetti.

- Toyota: Toyota, Japon uzay girişimi Interstellar Technologies’e 44,4 milyon dolarlık yatırım yaptı.

- Microsoft: Microsoft, Hindistan’daki Azure ve yapay zeka yatırımlarını 3 milyar dolarla genişletecek.

- Volvo: Volvo, 2024’te %8 artışla 763.389 araç teslim ederek rekor satış bildirdi; hisseler %5 yükseldi.

- Lucid: Lucid, yıllık teslimatlarını %71 artırarak 2024’te 9.029 araca ulaştığını duyurdu; hisse performansı zayıf kaldı.

- Berkshire Hathaway: CFPB, Berkshire Hathaway’in Clayton Homes birimine kredi uygulamaları nedeniyle dava açtı.

- Ulta Beauty: Ulta Beauty, Kecia Steelman’ı CEO olarak atadı ve 4. çeyrek görünümünü yükseltti; hisseler %2 yükseldi.

- McDonald's: McDonald's, liderlik ve tedarikçi çeşitliliği girişimlerini azaltacağını açıkladı.

- Samsung: Samsung, mobil cihazlarda büyüme ve 2025’te TV ile ev aletlerinde satış artışı için yapay zeka yatırımlarını genişletiyor.

EURUSD;

ABD ÜFE verilerinin iyimserliğiyle parite 1,0250 seviyesine tepki verirken, yeni güne 1,0300 civarında başladı. Piyasa, net bir yön belirlemek için bugün açıklanacak TÜFE verisini bekleyecek. TÜFE’nin de ılımlı gelmesi durumunda endişeler azalabilir ve parite daha güçlü bir tepki verebilir. Teknik olarak 1,0350 seviyesi kritik olup, bu seviyenin aşılması yükseliş momentumunu güçlendirebilir.

Dirençler; 1.0300 - 1.0310 - 1.0320

Destekler; 1.0250 - 1.0200 - 1.0190

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

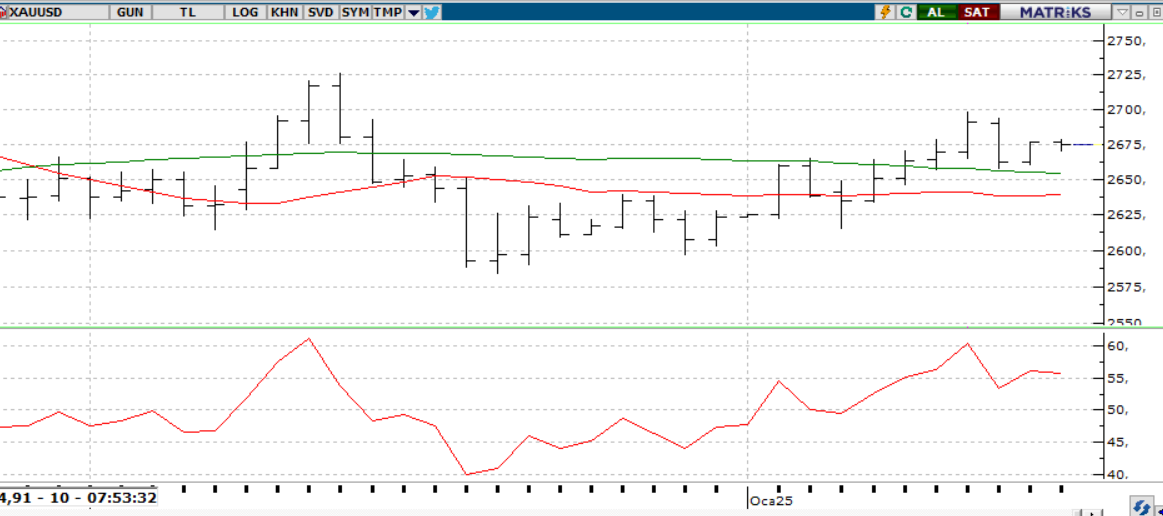

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

Değerli metaller sakin seyrini sürdürürken, TSİ 16.30’da açıklanacak ABD TÜFE verisinin volatilite yaratması bekleniyor. Ons altında 2660 dolar kritik seviye olup, bu noktanın altı veya üstü yön belirleyici olacaktır. Kalıcı bir iyimserlik için ise 2700 doların aşılması gerektiği değerlendiriliyor.

Dirençler; 2.720 - 2,750 - 2.800

Destekler; 2.600 - 2.500 - 2.450

GÜMÜŞ;

Aylık ÜFE verilerindeki düşüş, Dolar Endeksi’ni 110’dan 109’a çekti ve ons gümüşte sınırlı fiyatlamalara yol açtı. Gün içinde TÜFE, NY Fed Empire State endeksi ve FOMC üyelerinin açıklamaları izlenecek. Gümüş, 29,83–30,05 bölgesi altında kaldıkça düşüş beklentisi korunuyor ve 29,50 ile 29,30 desteklerine hareket edebilir. Pozitif senaryo için bu bölgenin üzerinde kalıcı hareketler gerekli olup, 30,00 üzerinde 30,30 ve 30,50 hedeflenebilir.

Dirençler 30.50 - 30.70 - 31.00

Destekler 30.00 - 29.50 - 28.00