Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık

- ABD'de Aralık ayına ait TÜFE verisi, beklenti doğrultusunda yıllık %2,9 artış ve aylık %0,4 artış gösterirken çekirdek enflasyon ise yıllık %3,2 ve aylık %0,2 artış ile aylık bazda %0,3 artış, yıllık bazda %3,3 artış yönündeki beklentilerin altında gerçekleşti. Dünkü beklenenden düşük açıklanan ÜFE verisinin ardından bugün çekirdek verilerin bir soğumaya işaret etmesi, Fed projeksiyonları, Fed üyelerinin şahin konuşmaları ve son gelen kuvvetli tarım dışı istihdam verisinin ardından bozulan piyasanın risk iştahının toparlanmasına yol açabilir. Verinin ardından ABD 10 yıllık tahvil faizi 10 baz puanlık düşüşle %4,70 seviyesinin altına sarktı.

- Kısacası ABD piyasalarında iki temel endişe kaynağı bulunuyor: enflasyon ve Trump. Son iki günde açıklanan ABD TÜFE ve ÜFE verileri, enflasyon endişelerini bir miktar hafifletti. Bu iyileşme, risk iştahını kısmen destekledi. Ancak enflasyonun son aylarda düştüğü hattı koruyamadığı ve tepki ürettiği görülüyor.

- Enflasyon endişelerine şimdilik ara verilse de Trump’ın politikaları piyasalar için belirleyici olacak. Eğer endişeleri haklı çıkaran adımlar atarsa, risk iştahı zayıflayabilir ve enflasyon beklentilerinde yukarı yönlü riskler artabilir.

- Dolar Endeksi, 2022’de zirve yapan enflasyon döneminde 114 seviyesine ulaşmıştı. Bugün enflasyon gerilemiş olsa da Trump etkisiyle yeniden yukarı yönlü hareket potansiyeli taşıyor. Trump’ın güçlü dolar politikasına nasıl yaklaşacağı, bu eğilimin yönünü netleştirecek.

Neyi Fiyatlayacağız

- Bugün ABD perakende satış verileri, Philadelphia Fed İmalat Endeksi ve İşsizlik Haklarından Yararlanma Başvuruları yarın ise Çin büyüme, perakende satışlar ve sanayi üretimi takip edilecek. Aralık ayında ABD perakende satışlarının manşette %0,6, otomobil hariç ise %0,5 artış göstermesi bekleniyor. Özellikle yıl sonu ve Noel harcamalarının etkisiyle otomobil hariç veride daha güçlü bir performans öngörülüyor.

- Küresel piyasalarda bu sabah risk iştahı nötr. ABD vadelileri yatay seyrediyor, Asya borsaları ise Çin %0,2, Hong Kong %0,8 ve Japonya %0,3 artış gösteriyor. ABD 10 yıllık tahvil faizi %4,66, Dolar Endeksi 109,1, ons altın ise 2.694 USD seviyesinde işlem görüyor.

- Yurtiçinde ise, normalleşme programı somut adımlarla ilerliyor ve gelecek beklentileri genel olarak olumlu. Ancak, ABD enflasyonu, FED'in temkinli tutumu ve Trump’ın politikaları gibi küresel gelişmeler zorluk yaratıyor. Orta Doğu’da sağlanan ateşkes olumlu bir gelişme olarak öne çıkarken, Suriye'deki sürece yönelik dikkatimiz devam ediyor.

- Mehmet Şimşek’in Londra’da 14-17 Ocak tarihleri arasında yatırımcılarla gerçekleştireceği görüşmeler, yılın ilk önemli yatırımcı toplantısı niteliğinde. Bu görüşmelerin olumlu çıktılar sağlayacağı değerlendiriliyor.

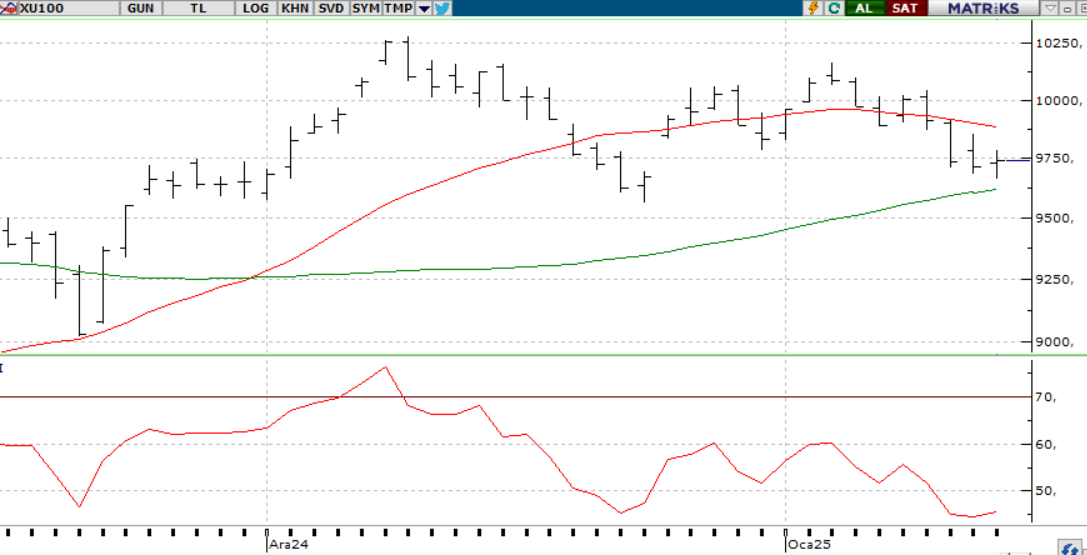

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BİST 100 Endeksi, Çarşamba günü dalgalı seyir sonrası %0,25 artışla 9.739,72 puandan kapandı. 9770 direncine yaklaşan endeksin, tepki alımlarıyla 9.850 ve 10.000 seviyelerine yönelmesi beklenebilir. Ancak 9.650'nin altına düşüşte, 9.550 ve 9.400 seviyeleri destek olarak izlenmeli. Teknik göstergelerde genel olarak negatif seyir devam etse de kısa vadeli toparlanma sinyalleri görülüyor. Endeksin gün içinde 9.650 seviyesine gerilemesi alım, 9.950 seviyelerine yükselişi kar satışı fırsatı olarak değerlendirilmeye devam ediliyor. Endeksin güne pozitif başlaması ve yükseliş çabalarını sürdürmesi bekleniyor.

Destekler; 9.700 - 9.600 - 9.500

Dirençler: 9750 - 9900 10.000

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

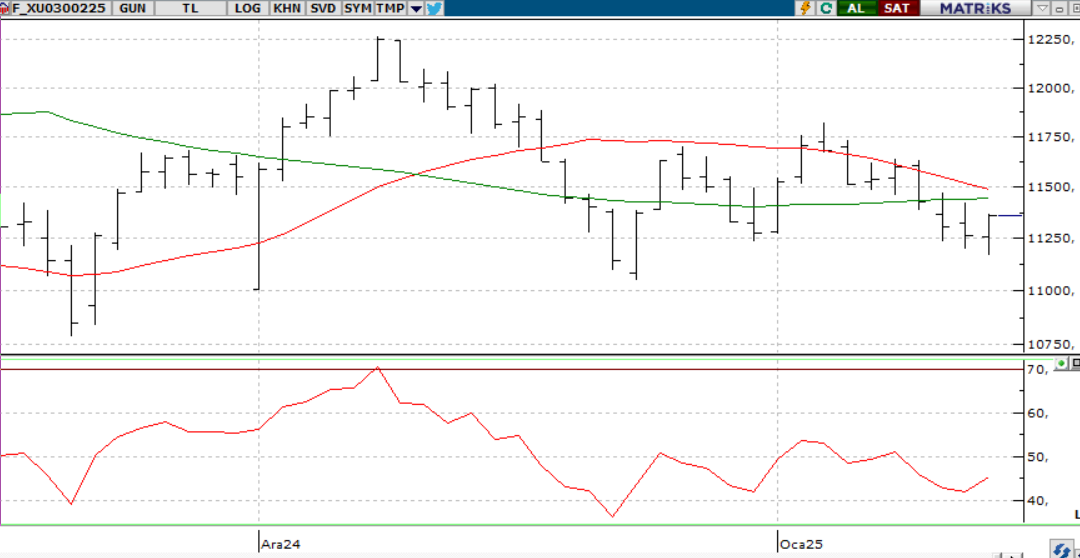

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Şubat vadeli kontrat dün beklentilerimizin aksine 11.260 seviyesinde yatay bir açılış gerçekleştirirken ABD enflasyon verisinin ardından anlık sert düşüş görünse de toparlanarak 11.362 seviyesinde alıcılı bir kapanış gerçekleştirdi. Yakın vadeli kontratın perşembe gününe de kısmen alıcılı ve açılış gerçekleştirmesini bekliyoruz. Makro veri akışının yoğun olduğu günde endekste volatil fiyatlamalar takip edilebilir. Bu doğrultuda endeksde 11.448-11.494 direnç seviyeleri takip edilebilir. Olası zayıf veri akışı, jeopolitik ve siyasi gelişmelere bağlı satışların artması durumunda 11.200-11.150 destek seviyeleri takip edilebilir.

Destek: 11.225-11.200-11.150-11.100

Direnç: 11.400-11.450-11.500-11.550

DOLAR/TL YAKIN VADE; Şubat vadeli dolar TL kontratı dün beklentilerimiz doğrultusunda 37,01 seviyesinde düşük bir açılış gerçekleştirdi. Gün içerisinde 37,02 36,86 seviyeleri arasında hareket eden endeks günü 36,91 seviyesinde düşük kapattı. Dün gelen ABD TÜFE verisinin beklentiler doğrultusunda açıklanması güçlü Dolara olan talebi kırmış görünüyor. Bugün de FED ‘in yakından takip ettiği önemli makro veriler beklenirken endekste aşağı yönlü fiyatlamalar takip edilebilir. Bu doğrultuda 36,85-36,75 destek seviyeleri öne çıkarken olası alımların görülmesi durumunda 37,00-37,25 direnç seviyesi takip edilebilir.

Destek: 36,85-36,80-36,75

Direnç: 37,00-37,15-37,25

YURT DIŞI PİYASALAR

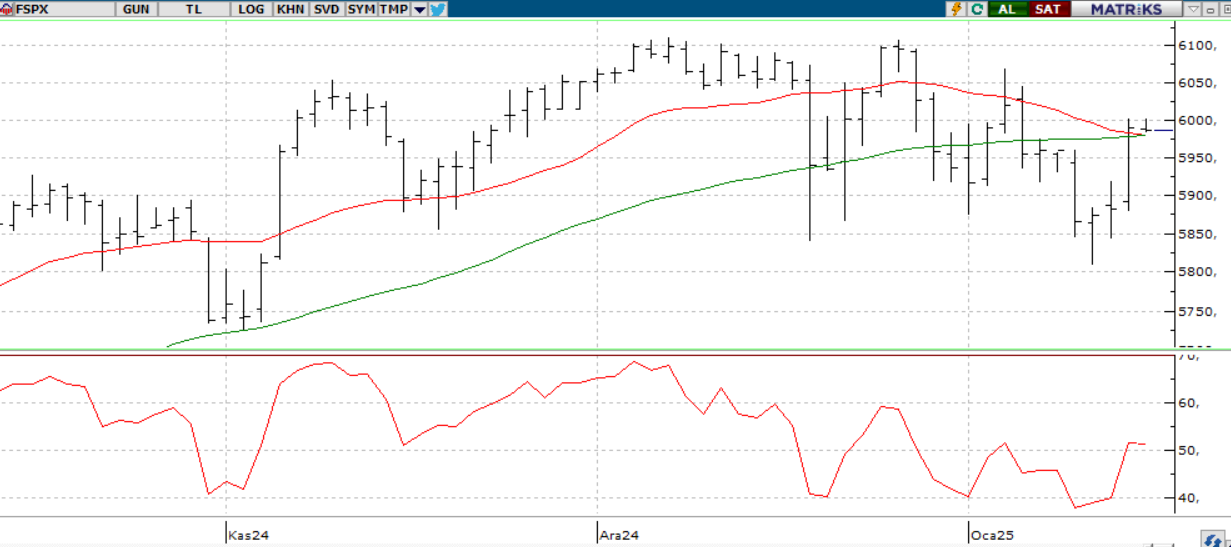

S&P 500

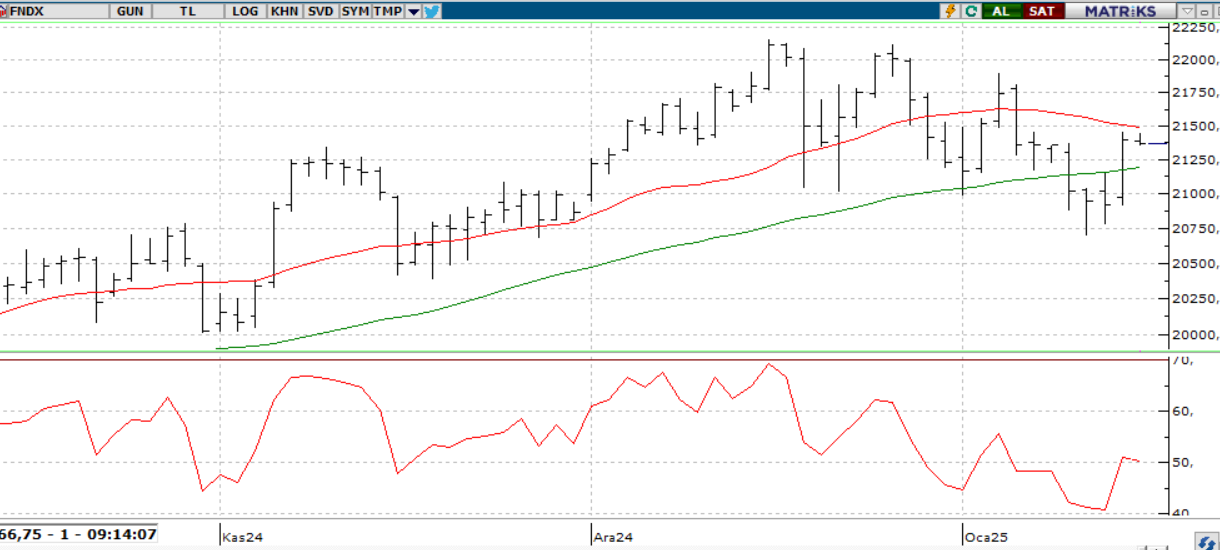

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

Piyasalar, ABD enflasyonu ve Trump endişeleriyle şekillenirken, son açıklanan TÜFE ve ÜFE verileri enflasyon endişelerini bir nebze hafifletti. Çekirdek veriler piyasa beklentilerinin altında gelirken, bu durum risk iştahına geçici bir soluklanma fırsatı sundu. Ancak enflasyonun düşüş trendindeki yavaşlama, endişelerin tamamen sona ermesini engelliyor. Trump’ın politikaları, piyasa risk iştahını ve dolaylı olarak enflasyon üzerindeki yukarı yönlü riskleri belirleyebilir. Bugün ABD perakende satış verileri, yarın ise Çin büyüme ve üretim verileri takip edilecek. Global piyasalarda risk iştahı nötr seyrediyor; Asya borsalarında sınırlı artışlar görülüyor. Dolar Endeksi 109,1, ABD 10 yıllık tahvil faizi %4,66 seviyesinde.

Enflasyon verisi sonrası günü %1,83 yükselerek 5942 seviyesinde kapatan endekste teknik olarak, 5.860 seviyesi üzerinde kalındığı sürece pozitif eğilim sürdürebilir ve 6.000-6.100 seviyelerini hedefleyebilir. Ancak bu seviye altında saatlik kapanışlar endeksi 5700 seviyesine doğru baskılayabilir

DİRENÇLER; 6.090 - 6.100 - 6.170 - 6.250

DESTEKLER; 5.800 5.700 - 5.690 - 5.650

NASDAQ;

Dün açıklanan ABD enflasyon verileri, risk iştahına geçici bir rahatlama sağladı ancak enflasyonun yavaşlayan düşüş trendi, endişeleri tamamen bitirmedi. Trump’ın politikaları piyasa risk iştahını ve enflasyon risklerini etkileyebilir. Bugün ABD perakende satış, yarın ise Çin büyüme ve üretim verileri izlenecek. Dolar Endeksi 109,1, ABD 10 yıllık tahvil faizi %4,66 seviyesinde.

Teknik olarak, Nasdaq endeksi 21.500-22.000 aralığı altında kaldığı müddetçe düşüş eğilimi tekrardan 20.700 ve 20.400 seviyelerine kadar devam edebilir. Yukarı yönlü bir toparlanma için 22.000 seviyesi üzerinde kalıcılık önem taşırken, bu durumda 22.100 ve 22.200 dirençleri hedeflenebilir.

DESTEKLER; 20.900 - 20.750 - 20.500

DİRENÇLER; 21.300 - 21.450 - 21.600

ABD BORSALARI ŞİRKET HABERLERİ

- Çip üreticisi Intel (INTC) Salı günü yaptığı açıklamada, girişim sermayesi ve yatırım kolu olan Intel Capital'i bağımsız bir şirkete dönüştüreceğini ve iş genelinde verimliliği artırmaya odaklanacağını duyurdu.

- Eli Lilly (LLY), popüler diyabet ve kilo verme ilaçlarının talep beklentilerini karşılamayabileceği endişesiyle satış tahminini düşürdü. Bu açıklama, hisse fiyatında sert bir düşüşe neden oldu.

- Bloomberg News tarafından konuya yakın kaynaklara dayandırılan habere göre, Tesla TSLA), yenilenmiş Model Y SUV araçlarının üretildiği Şanghay fabrikasındaki bazı üretim hatlarını, Çin Yeni Yılı tatili nedeniyle yaklaşık üç hafta süreyle durdurmayı planlıyor.

- Nvidia: Nvidia, CES 2025'te tanıttığı RTX 50 serisi GPU'ları ve Cosmos AI modeliyle hisselerini rekor seviyelere taşıdı.

- Meta: Meta, doğruluk kontrolünü “Topluluk Notları” sistemine geçirdi ve tartışmalı içeriklere yönelik kısıtlamaları gevşetti.

- Tesla: NHTSA, “Actually Smart Summon” özelliğiyle ilgili 2,6 milyon Tesla aracını soruşturuyor; hisseler %1,6 düştü.

- Tesla: BofA analisti, Tesla'yı 'Al'dan 'Tut' seviyesine düşürdü. Şirket günü %4.01 değer kaybetti.

- Toyota: Toyota, Japon uzay girişimi Interstellar Technologies’e 44,4 milyon dolarlık yatırım yaptı.

- Microsoft: Microsoft, Hindistan’daki Azure ve yapay zeka yatırımlarını 3 milyar dolarla genişletecek.

- Volvo: Volvo, 2024’te %8 artışla 763.389 araç teslim ederek rekor satış bildirdi; hisseler %5 yükseldi.

- Lucid: Lucid, yıllık teslimatlarını %71 artırarak 2024’te 9.029 araca ulaştığını duyurdu; hisse performansı zayıf kaldı.

- Berkshire Hathaway: CFPB, Berkshire Hathaway’in Clayton Homes birimine kredi uygulamaları nedeniyle dava açtı.

- Ulta Beauty: Ulta Beauty, Kecia Steelman’ı CEO olarak atadı ve 4. çeyrek görünümünü yükseltti; hisseler %2 yükseldi.

- McDonald's: McDonald's, liderlik ve tedarikçi çeşitliliği girişimlerini azaltacağını açıkladı.

- Samsung: Samsung, mobil cihazlarda büyüme ve 2025’te TV ile ev aletlerinde satış artışı için yapay zeka yatırımlarını genişletiyor.

EURUSD;

ABD enflasyon verileri sonrası yükselişle 1.0354 seviyesine çıkan EUR/USD paritesi, gelen satış baskılarıyla 1.0288’den kapandı. Bugün 1.0290 seviyelerinde hafif Euro lehine alımlar gözleniyor. Satışların sürmesi halinde 1.0260 destek, alımların güçlenmesi durumunda ise 1.0350 direnç olarak izlenebilir. Cuma günü açıklanacak Euro Bölgesi enflasyon verileri, parite üzerinde belirleyici olabilir.

Dirençler; 1.0300 - 1.0310 - 1.0320

Destekler; 1.0250 - 1.0200 - 1.0190

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

Dün açıklanan enflasyon verileriyle doların değer kaybetmesi ve dolar endeksindeki düşüş serisi, sarı metale alım üstünlüğü getirdi. 2666 seviyesinden kapanış yapan altın, bugün Asya seansında 2700 direncini test ediyor. Teknik olarak, 14 günlük hareketli ortalamanın 50 ve 100 günlük ortalamaları yukarı kırması ve stokastik göstergenin aşırı alım bölgesine yönelmesi, yükseliş sinyalleri veriyor. 2700 seviyesinin aşılması ve üzerinde kalıcılık sağlanması durumunda yükselişlerin derinleşmesi beklenebilir.

Dirençler; 2.720 - 2,750 - 2.800

Destekler; 2.600 - 2.500 - 2.450

GÜMÜŞ;

Gümüş, Çarşamba günü ons başına 30,3 dolara yükselerek son bir aydaki en yüksek seviyesine ulaştı. ABD’deki yumuşak çekirdek enflasyon, daha az sıkı bir para politikası beklentilerini güçlendirdi ve faiz taşıyan varlıkların cazibesini azalttı. Teknik olarak 30 dolar üzerinde kaldığı müddetçe gümüşte kısa vadede pozitif görünümün korunması beklenebilir.

Dirençler 30.80 - 31.00 - 31.50

Destekler 30.00 - 29.50 - 28.00