Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık

- ABD'de perakende satışlar, Aralık ayında aylık bazda %0,3 artışla beklentilerin altında kaldı. Bu, bir önceki ay yukarı yönlü revize edilen %0,8'lik artışın ardından yavaşlama sinyali olarak değerlendirildi. İşsizlik maaşı başvuruları ise 11 Ocak'ta sona eren haftada 217 bine çıkarak piyasa beklentilerinin üzerinde gerçekleşti.

- Son iki günde açıklanan TÜFE ve ÜFE verilerinin ardından gelen bu göstergeler, 2024 yılının sonlarında yükselen enflasyonist risklerin hafiflediğini ortaya koyuyor. FED’in önde gelen isimlerinden Christopher Waller, mevcut enflasyon tahminlerinin karşılanması durumunda birkaç ay içinde faiz indirimlerinin gündeme gelebileceğini belirtti. Ayrıca, Aralık ayında güçlü gelen tarım dışı istihdam verisinin, önceki aylardan kaynaklanan revizyonların etkisiyle abartılmış olabileceğini ifade ederek güvercin bir ton takındı.

- Enflasyon endişelerine şimdilik ara verilmiş gözüküyor. Ancak gidişat Trump'a bağlı şekillenecek. Trump'ın uygulamak istediği politikalar özellikle ek gümrük vergileri adımları piyasaların yakın takibinde olacak. Trump'ın, uygulamak isteyeceği tarifeleri kademeli bir şekilde hayata geçirmek için ekonomi yönetiminin çalıştığı spekülasyonuna şimdiye kadar bir yalanlama gelmediğini görüyoruz. Kademeli bir yaklaşımla gümrük vergilerinin artırılması, enflasyon üzerinde oluşabilecek ani yükselişlerin önüne geçebilir. Bu durumda FED 2025 yılı için uzun süre faizleri sabit bırakmak zorunda kalmayabilir.

- İçeride ise; normalleşme programı sürüyor. Hazine ve Maliye Bakanı Mehmet Şimşek, Londra’daki temaslarında dezenflasyon sürecinin arz yönlü tedbirlerle destekleneceğini vurguladı. TCMB’nin swap hariç net rezervleri 55 milyar dolara yükselerek toparlanma sinyali verdi.

Neyi Fiyatlayacağız

- Bu sabah küresel piyasalarda risk iştahı nötr seyrederken, ABD vadelileri yatay-pozitif, Asya borsalarında ise Çin %0,4, Hong Kong %0,2 artıda, Japonya %0,7 ekside. ABD 10 yıllık tahvil faizi %4,60, Dolar Endeksi 109, ons altın 2.715 dolar seviyesinde.

- Trump’ın ekonomik ve ticari politikalarına dair belirsizlikler ve Fed’in olası faiz indirim döngüsü, fiyatlamaları şekillendirmeye devam ediyor. Bugün TSİ 17:15’te açıklanacak ABD sanayi üretiminin Aralık ayında %0,3 artması bekleniyor. Çin’den gelen güçlü büyüme, perakende satış ve sanayi üretim verileri ise risk iştahını artırdı.

- İçeride ise gelecek hafta kritik değerlendirmeler ve sonuçları yakından takip edilecek. Önümüzdeki iki haftada TCMB faiz kararı ile Moody’s ve Fitch’in kredi raporları dikkatle izlenecek. Moody’s’in notu bir kademe artırarak 'B1'den 'Ba3'e yükseltmesi beklenirken, Fitch’in mevcut kredi notunu ve görünümünü sabit bırakma olasılığı yüksek görünüyor.

- Bugün ise; TCMB Piyasa Katılımcıları Anketi izlenecek. Ankete göre, 12 ay sonrası için enflasyon beklentisi %27,07. Bu beklentiler, faiz indirim patikasına yönelik öngörüler açısından kritik öneme sahip.

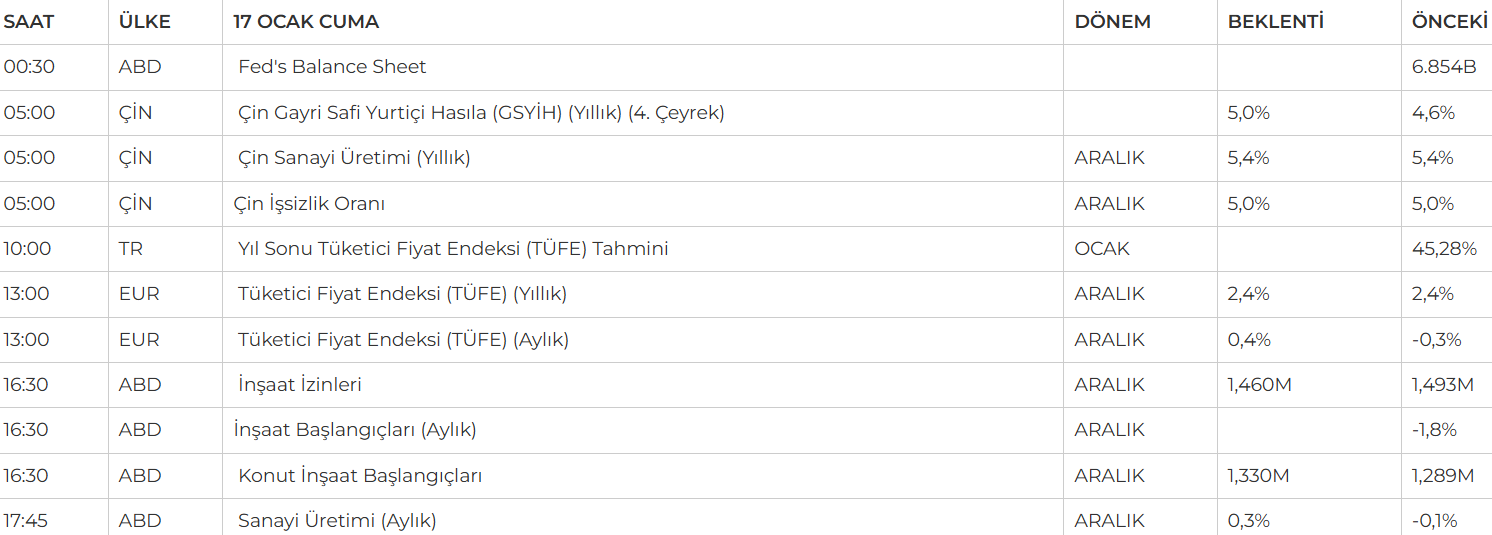

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST-100 Endeksi, dalgalı seyir sonrası kapanışa doğru güçlenen alımlarla günü %1,30 artışla 9.867 puandan tamamladı. Yükselişin sürmesi halinde 9.950 ve 10.000 seviyeleri direnç, 10.000 üzerinde ise 10.060 ve 10.100 seviyeleri hedeflenebilir. Olası satışlarda 9.850-9.800 destek aralığı kritik olup, 9.800 altındaki kapanışlar 9.750 ve 100 günlük üssel ortalamaya (9.696) kadar geri çekilmelere neden olabilir. 100 günlük ortalama altında bir kapanış, satış baskısını artırabilir. Endeksin güne hafif alıcılı başlaması bekleniyor.

Destekler; 9.700 - 9.600 - 9.500

Dirençler: 9900 10.000 - 10.100

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Şubat vadeli kontrat dün 11.370 seviyesinde hafif alıcılı bir açılış gerçekleştirdi. Gün içinde 11.388 - 11.175 seviyeleri arasında hareket eden endeks günü 11.345 seviyesinde kapattı. Hafta boyunca hareketli ortalamalarının altında kalan endeksin bugünde düşük bir açılış gerçekleştirmesini bekliyoruz. Ancak stochastic indikatöründe başlayan toparlanmanın gün içinde genele yayılmasını ve hafta kısmen toparlanarak alıcılı kapatılmasını bekliyoruz. Bu doğrultuda 11.400-11.500 direnç seviyeleri olarak takip edilebilir. Olası satışların derinleşmesi durumunda 11.260-11.200 seviyeleri destek seviyeleri olarak takip edilebilir.

Destek: 11.260-11.250-11.200-11.150

Direnç: 11.400-11.452-11.473-11.500

DOLAR/TL YAKIN VADE; Şubat vadeli dolar TL kontratı dün 36,94 seviyesinde kısmen alıcılı bir açılış gerçekleştirdi. Gün içerisinde 36,94-36,83 seviyeleri arasında hareket etti ve günü 36,83 seviyesinde satıcılı kapattı. Yakın vadeli kontratdaki düşüş bu hafta gelen veri akışları ile bir miktar yavaşlarken yatay fiyatlar takip edildi. Paritenin haftanın son işlem gününe de düşük bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde de satıcılı seyrin devam etmesi 36,75-36,60 destek seviyelerinin görülmesi beklenebilir. Olası beklentilerimizin aksine alımların artması durumunda 37,00-37,10 direnç seviyelerine sınırlı bir artış beklenmektedir.

Destek: 36,75-36,70-36,65-36,60

Direnç: 37,00-37,04-37,06-37,10

YURT DIŞI PİYASALAR

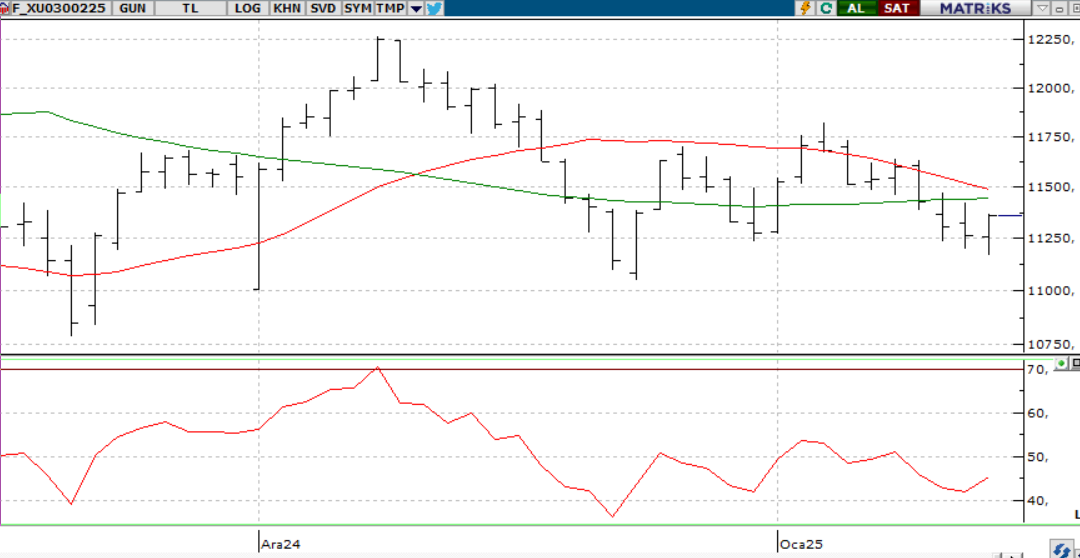

S&P 500

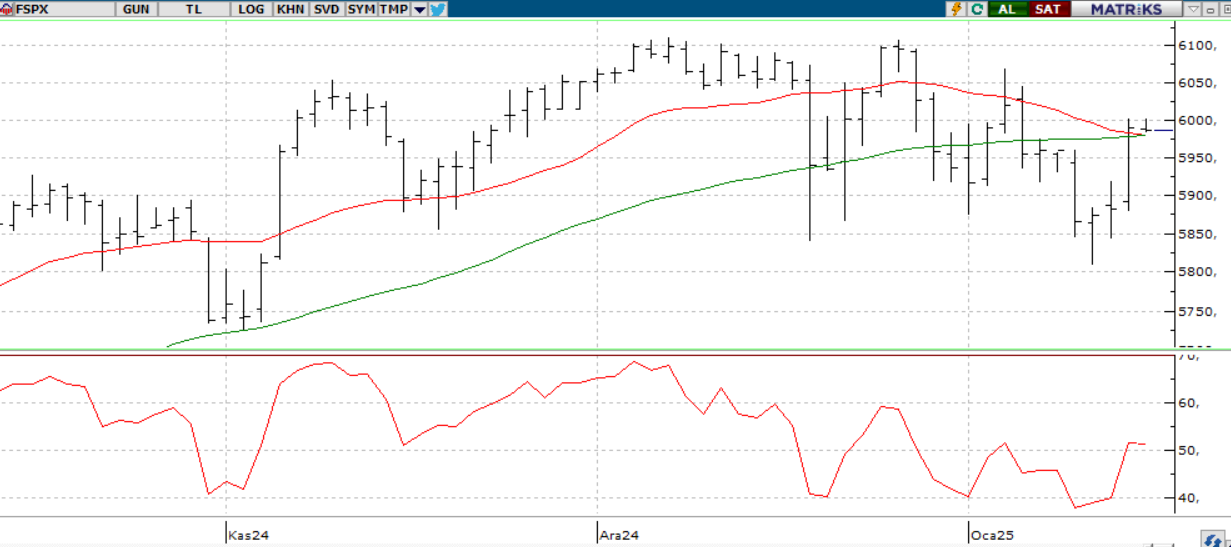

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

Dün ABD piyasaları, Trump yönetiminin tarifelerine dair endişeler ve Fed’in faiz indirim belirsizliğiyle teknoloji sektörünün öncülüğünde düşüş kaydetti. Makro verilere göre, işsizlik başvuruları 217.000 ile beklentiyi aşarken, devam eden başvurular 1,86 milyon ile beklentinin altında kaldı. Philadelphia Fed işletme koşulları 44,3 ile tahminlerin üzerinde, perakende satışlar ise %0,6 ile altında gerçekleşti. Bank of America ve Morgan Stanley, 4Ç24'te kârlarını iki kattan fazla artırarak sırasıyla 6,67 milyar ve 3,71 milyar dolara ulaştı. Chicago Fed Başkanı Goolsbee, iş piyasasının tam istihdama yakın bir seviyede istikrara kavuştuğunu belirtti. ABD 2 ve 10 yıllık tahvil faizleri sırasıyla %4,23 ve %4,61’e gerilerken, FOMC Ocak toplantısında faiz oranlarının sabit kalma ihtimali %97,3 olarak fiyatlanıyor.

Teknik olarak, endeks 5.860 seviyesi üzerinde kaldığıı sürece pozitif eğilim sürdürülebilir ve 6.000-6.100 seviyelerini hedefleyebilir. Ancak bu seviye altında saatlik kapanışlar endeksi 5700 seviyesine doğru baskılayabilir

DİRENÇLER; 6.090 - 6.100 - 6.170 - 6.250

DESTEKLER; 5.800 5.700 - 5.690 - 5.650

NASDAQ;

ABD piyasaları, tarifeler ve Fed belirsizliğiyle teknoloji öncülüğünde düştü. İşsizlik başvuruları tahminleri aşarken, perakende satışlar beklentinin altında kaldı. Bank of America ve Morgan Stanley kârlarını ikiye katladı. Tahvil faizleri gerilerken, Ocak FOMC toplantısında faizlerin sabit kalma olasılığı %97,3 olarak fiyatlandı.

Teknik olarak, Nasdaq endeksi 21.500-22.000 aralığı altında kaldığı müddetçe düşüş eğilimi tekrardan 20.700 ve 20.400 seviyelerine kadar devam edebilir. Yukarı yönlü bir toparlanma için 22.000 seviyesi üzerinde kalıcılık önem taşırken, bu durumda 22.100 ve 22.200 dirençleri hedeflenebilir.

DESTEKLER; 20.900 - 20.750 - 20.500

DİRENÇLER; 21.300 - 21.450 - 21.600

ABD BORSALARI ŞİRKET HABERLERİ

- Çip üreticisi Intel (INTC) Salı günü yaptığı açıklamada, girişim sermayesi ve yatırım kolu olan Intel Capital'i bağımsız bir şirkete dönüştüreceğini ve iş genelinde verimliliği artırmaya odaklanacağını duyurdu.

- Eli Lilly (LLY), popüler diyabet ve kilo verme ilaçlarının talep beklentilerini karşılamayabileceği endişesiyle satış tahminini düşürdü. Bu açıklama, hisse fiyatında sert bir düşüşe neden oldu.

- Bloomberg News tarafından konuya yakın kaynaklara dayandırılan habere göre, Tesla TSLA), yenilenmiş Model Y SUV araçlarının üretildiği Şanghay fabrikasındaki bazı üretim hatlarını, Çin Yeni Yılı tatili nedeniyle yaklaşık üç hafta süreyle durdurmayı planlıyor.

- Nvidia: Nvidia, CES 2025'te tanıttığı RTX 50 serisi GPU'ları ve Cosmos AI modeliyle hisselerini rekor seviyelere taşıdı.

- Meta: Meta, doğruluk kontrolünü “Topluluk Notları” sistemine geçirdi ve tartışmalı içeriklere yönelik kısıtlamaları gevşetti.

- Tesla: NHTSA, “Actually Smart Summon” özelliğiyle ilgili 2,6 milyon Tesla aracını soruşturuyor; hisseler %1,6 düştü.

- Tesla: BofA analisti, Tesla'yı 'Al'dan 'Tut' seviyesine düşürdü. Şirket günü %4.01 değer kaybetti.

- Toyota: Toyota, Japon uzay girişimi Interstellar Technologies’e 44,4 milyon dolarlık yatırım yaptı.

- Microsoft: Microsoft, Hindistan’daki Azure ve yapay zeka yatırımlarını 3 milyar dolarla genişletecek.

- Volvo: Volvo, 2024’te %8 artışla 763.389 araç teslim ederek rekor satış bildirdi; hisseler %5 yükseldi.

- Lucid: Lucid, yıllık teslimatlarını %71 artırarak 2024’te 9.029 araca ulaştığını duyurdu; hisse performansı zayıf kaldı.

- Berkshire Hathaway: CFPB, Berkshire Hathaway’in Clayton Homes birimine kredi uygulamaları nedeniyle dava açtı.

- Ulta Beauty: Ulta Beauty, Kecia Steelman’ı CEO olarak atadı ve 4. çeyrek görünümünü yükseltti; hisseler %2 yükseldi.

- McDonald's: McDonald's, liderlik ve tedarikçi çeşitliliği girişimlerini azaltacağını açıkladı.

- Samsung: Samsung, mobil cihazlarda büyüme ve 2025’te TV ile ev aletlerinde satış artışı için yapay zeka yatırımlarını genişletiyor.

EURUSD;

ABD TÜFE ve ÜFE verilerinin beklentilerin altında kalması, enflasyon endişelerini hafifletirken piyasanın odağını Trump’a çevirdi. Trump’ın politikaları dolar talebinde belirleyici olacak. Dolar Endeksi 109 seviyesinde seyrederken, sert söylemler endeksi 114,5-115 aralığına taşıyabilir, ılımlı bir yaklaşım ise düzeltme sağlayabilir. Parite 1,03 seviyesinde yatay bir seyir izlerken, 1,027 ve 1,021 destek, 1,036 ve 1,043 direnç seviyeleri olarak takip ediliyor.

Dirençler; 1.0300 - 1.0310 - 1.0320

Destekler; 1.0250 - 1.0200 - 1.0190

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

Altın, güvenli liman talebindeki artışla üst üste üçüncü gün yükseliyor. ABD enflasyon verileri FED faiz indirimi beklentilerini öne çekerken, Gazze konusunda İsrail’den gelen açıklamalar jeopolitik riskleri artırdı. Teknik olarak 2.620-2.715 USD aralığında sıkışma sürüyor ve yön belirleyici kırılma bekleniyor. Gün içi 2.675 ve 2.650 USD destek, 2.715 ve 2.730 USD direnç seviyeleri olarak izlenebilir. Altında yatay ve sınırlı pozitif bir seyir bekleniyor.

Dirençler; 2.720 - 2,750 - 2.800

Destekler; 2.600 - 2.500 - 2.450

GÜMÜŞ;

ABD perakende satış verisi beklentiyi aşamazken, Dolar Endeksi kayıplarını sınırladı. İsrail-Hamas ateşkes anlaşmasındaki zorluklar jeopolitik risk algısını artırırken, bu durum ons gümüş üzerindeki baskıyı sürdürdü. Teknik olarak gümüş 30,50 USD üzerinde kaldıkça yükseliş eğilimi korunabilir ve 30,90-31,50 seviyeleri hedeflenebilir. 30,50 altındaki kalıcı düşüşlerde ise 30,20 ve 30,00 destek seviyeleri izlenebilir.

Dirençler 30.80 - 31.00 - 31.50

Destekler 30.00 - 29.50 - 28.00