Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Neyi Fiyatladık

- Vaatlerden icraata, beklentilerden gerçekleşmeye... Nihayet beklenen gün geldi. Donald Trump, bugün yemin ederek ABD'nin 47. başkanı olarak görevine başlıyor. Trump, sıra dışı yaklaşımı ve yan etkileri yoğun olabilecek vaatleri ile şimdiden dikkatleri üzerine çekiyor. Yeni başkan, ABD'yi her şeyin önünde tutma hedefiyle global ekonomik ve siyasi dalgalanmalara karşı kayıtsız bir duruş sergiliyor; hatta bu dalgalanmaları stratejik bir araç olarak kullanabileceği izlenimi veriyor.

- Serbest piyasa ekonomisinin kalesi olarak görülen ABD'de, TikTok uygulamasının yasaklanması bu politikaların bir örneği olarak değerlendiriliyor. Platform, ABD sermaye ortaklığını kabul ettiği takdirde faaliyetlerine devam edebilecek. Benzer şekilde, Biden yönetimi de kısa süre önce US Steel'ın Japon Nippon firması tarafından satın alınmasını ulusal güvenlik gerekçesiyle engellemişti. Bu durum, Biden ve Trump'ın bazı politik anlayışlarının paralellik gösterdiğine işaret etse de Trump'ın daha agresif ve baskın bir tutum benimsediği görülmekte.

- Ayrıca Trump, siyasi arenada da farklı bir yol izleyebilir. Piyasalar, siyasi gelişmelere duyarlı olacağından, Trump'ın politik adımlarını yakından takip edecek ve bunlar fiyatlamalarda belirleyici olacak.

- Bu haftanın gündeminde Davos Zirvesi öne çıkıyor. 20-24 Ocak tarihlerinde gerçekleşecek toplantıların ana başlıkları arasında borç yükü ve iklim krizi yer alıyor. Ancak Trump'ın yaratabileceği volatiliteler, borç yükü konusunu nasıl etkileyecek sorusunu gündeme getiriyor. Ayrıca, Trump'ın iklim değişikliğine dair bilinen tutumu nedeniyle ABD'nin olası kararların dışında kalabileceği öngörülmekte. Davos'un Trump yönetiminin izleriyle tamamlanması muhtemel.

- Makro ekonomik veri tarafında bu hafta görece sakin bir seyir izleniyor.

- Yurt içinde ise kritik bir hafta bizi bekliyor. Perşembe günü TCMB faiz karanı, Cuma günü ise Moody's'in kredi notu gözden geçirme sonucu açıklanacak. TCMB'nin 250 baz puanlık faiz indirimi yapması beklenirken, politika faizinin yılın ilk toplantısında %45 seviyesine inmesi muhtemel görülmekte. Yıl sonunda faiz oranının %30 civarına gerilemesi bekleniyor. Moody's'in 24 Ocak'ta kredi notumuzu artırma ihtimali bulunuyor ve 31 Ocak'ta Fitch'in gözden geçirme sonuçları takip edilecek. TCMB faiz indirimi ve Moody's not artırımı gerçekleşirse, piyasalarda iyimserlik hakim olabilir. Daha da önemlisi, uygulanan programa olan güvenin artış göstermesi bekleniyor.

Neyi Fiyatlayacağız

- Geçtiğimiz hafta finans piyasalarında, ABD enflasyon verilerinin yayınlanması, Gazze'de sağlanan ateşkes ve JP Morgan ile Goldman Sachs gibi önde gelen finans devlerinin açıkladığı güçlü mali sonuçların etkisiyle olumlu bir hava hakimdi. Ancak, seçilmiş Başkan Donald Trump'ın Meksika ve Kanada'ya yönelik olası gümrük tarifeleri ile Çin'e uygulanan gümrük vergilerinde olası artış endişeleri yatırımcıların tedirginliğini artırıyor. Bu potansiyel hamlelerin, enflasyonist baskıyı daha da yükselterek uzun vadeli ekonomik büyümeyi baskılayabileceği belirtiliyor. Bu kaygıların etkisi, 15 Ocak'ta sona eren haftada ABD hisse senedi fonlarından çıkışlardaki artışla gözler önüne serildi.

- Haftanın en önemli ekonomik gelişmesi, ABD Tüketici Fiyat Endeksi (TÖFE) verisinin açıklanması oldu. Çekirdek enflasyon olarak bilinen ve oynak kalemlerden arındırılmış versiyon, beklentilerin bir miktar altında geldi. Bu gelişme, piyasalarda olumlu bir algı yaratırken, ABD borsa endekslerinde tahvil getirilerinin gerilemesiyle birlikte yukarı yönlü bir ivmeye neden oldu. Avrupa tarafında ise Euro Stoxx 50 endeksi yeni tarihi zirvelere ulaşarak yatırımcı beklentilerinin pozitif yönde evrildiğine işaret etti.

- Aynı zamanda Orta Doğu'da kırılgan da olsa ateşkes sağladı. Bu sabah Japonya'da çekirdek makine siparişleri beklentilerden çok iyi geldi, sanayi üretimi negatif bölgede hafif iyileşti, kapasite kullanımı düştü. BOJ'un faiz artışı için kapı aralık. Çin'de 1 ve 5 yıl vadeli borç verme faiz oranları aynı kaldı.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST 100 Endeksi, geçtiğimiz hafta 9.650 desteği üzerinde tepki yükselişi sergileyerek haftalık bazda %0,68 değer kazandı. 9.650 seviyesi, seans içi geri çekilmelerde önemli bir destek olarak izlenmeye devam ederken, bu seviyenin üzerinde dengelenen hareketlerin yükseliş eğilimini desteklemesi bekleniyor. 9.900 direncinin aşılması kısa vadeli güçlenme için olumlu görülse de endeksin orta vadede daha güçlü bir yükseliş eğilimi kazanabilmesi için 10.250 kritik direnç seviyesinin kırılması gerekiyor.

Destekler; 9.900 - 9.700 - 9.600

Dirençler: 10.000 - 10.100 - 10.200

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Şubat vadeli kontrat haftanın son işlem gününe 11.355 seviyesinde açılış gerçekleştirdi. Gün içerisinde 11.492-11.313 seviyeleri arasında hareket etti. Hafta boyunca düşük seyrin gözlemlendi endekste haftanın son işlem günü itibari ile 56 günlük ortalamasının üzerine çıkarak haftaya 11.478 seviyesinde alıcılı kapattı. Yakın vadeli kontratın yeni haftaya da alımlarını devam ettirerek güçlü bir açılış gerçekleştirmesini bekliyoruz. Bugün içeride Merkez Bankası kur korumalı mevduattan tamamen çıkış yapıldığını bildirdi. Yurt dışında ise ABD borsalari bugün kapalı olurken Trump‘ın yemin töreninin gerçekleştirilecek olması bununla beraber gelebilecek herhangi bir haber akışı piyasaların hareketliliğini arttırabilir. Bu doğrultuda 11.540-11.602-11.750 gibi geniş bir direnç aralığı karşımıza çıkarken, olası kayıpların takip edilmesi durumunda 11.250-11.180-11.100 destek seviyeleri takip edilebilir.

Destek: 11.250-11.200-11.180-11.100

Direnç: 11.500-11.602-11.700-11.750

DOLAR/TL YAKIN VADE; Şubat vadeli dolar TL kontratı geçtiğimiz haftanın son işlem gününe 36,86 seviyesinden yüksek alıcılı bir açılış gerçekleştirdi. Gün içerisinde değer kayıplarının takip edildiği endeks 36,88-36,82 seviyeleri arasında hareket ederek haftayı 36,83 seviyesinde değer kayıpları görerek satıcılı kapattı. Yakın vadeli kontratın yeni haftaya yatay bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde ABD seçilmiş başkanı Donald Trump‘ın TSİ 20:00’da yemin Töreni gerçekleştirilecektir bu süreçte gelecek herhangi bir haber akışı piyasaların yönünü belirleyecektir. Bu doğrultuda 36,80-36,75 destek seviyeleri karşımıza çıkarken olası Doları güçlendirecek haber akışına paralel 36,93-37,00 direnç seviyeleri takip edilebilir.

Destek: 36,75-36,78-36,80

Direnç: 36,93-37,00-37,05

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

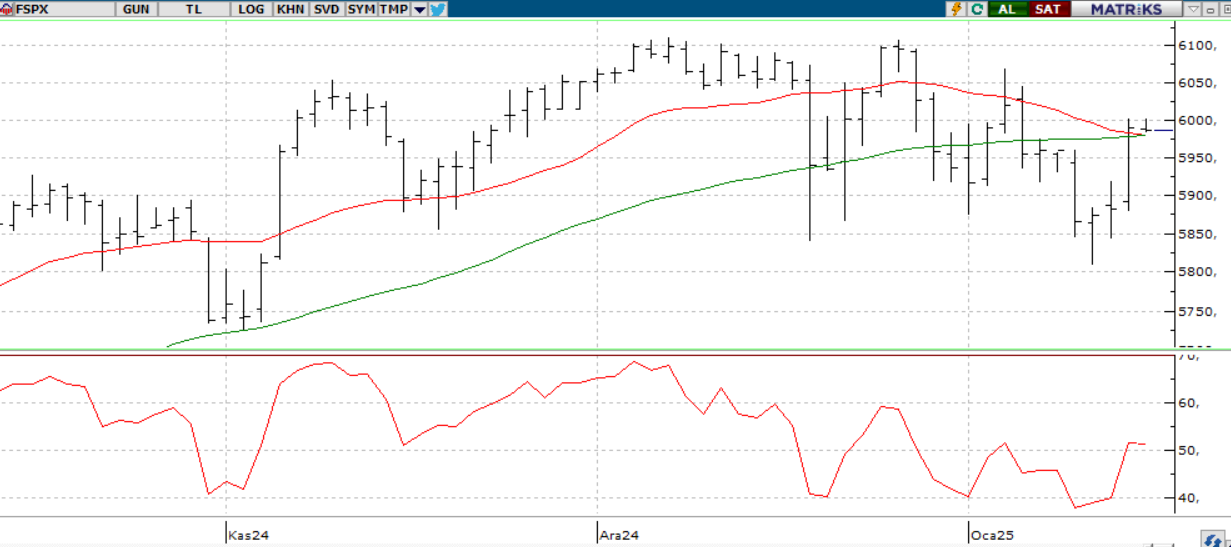

S&P 500;

Bugün ABD piyasalarının Martin Luther King Günü nedeniyle kapalı olması, küresel işlem hacimlerini ve hareketliliği düşürebilir. Ancak hafta boyunca ABD gündemde kalmaya devam edecek. Kasım seçimlerini kazanan Donald Trump, TSİ 20.00’de düzenlenecek yemin töreniyle başkanlık görevine başlayacak. Trump’ın özellikle gümrük vergileri konusundaki adımları, piyasalar tarafından yakından izlenecek.

Teknik olarak, endeks 5.860 seviyesi üzerinde kaldığıı sürece pozitif eğilim sürdürülebilir ve 6.000-6.100 seviyelerini hedefleyebilir. Ancak bu seviye altında saatlik kapanışlar endeksi 5700 seviyesine doğru baskılayabilir

DİRENÇLER; 6.090 - 6.100 - 6.170 - 6.250

DESTEKLER; 5.800 5.700 - 5.690 - 5.650

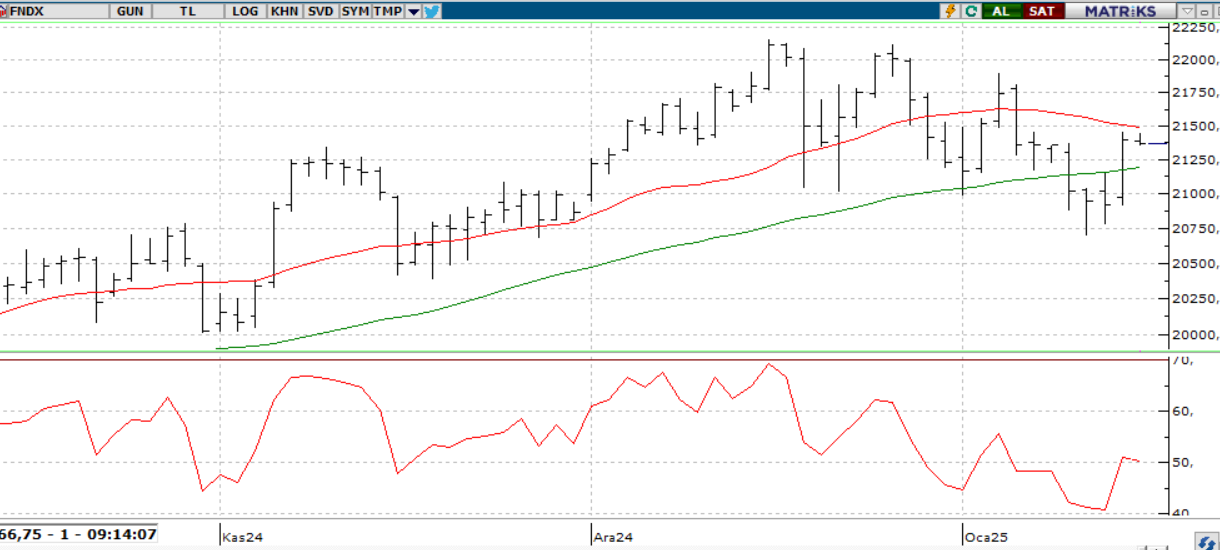

NASDAQ;

ABD piyasalarının tatil nedeniyle kapalı olduğu bugün, düşük işlem hacmi bekleniyor. Hafta boyunca Trump’ın yemin töreni ve gümrük vergileriyle ilgili adımları piyasaların odağında olacak.

Teknik olarak, Nasdaq endeksi 21.500-22.000 aralığı altında kaldığı müddetçe düşüş eğilimi tekrardan 20.700 ve 20.400 seviyelerine kadar devam edebilir. Yukarı yönlü bir toparlanma için 22.000 seviyesi üzerinde kalıcılık önem taşırken, bu durumda 22.100 ve 22.200 dirençleri hedeflenebilir.

DESTEKLER; 20.900 - 20.750 - 20.500

DİRENÇLER; 21.500 - 21.650 - 21.700

ABD BORSALARI ŞİRKET HABERLERİ

- Çip üreticisi Intel (INTC) Salı günü yaptığı açıklamada, girişim sermayesi ve yatırım kolu olan Intel Capital'i bağımsız bir şirkete dönüştüreceğini ve iş genelinde verimliliği artırmaya odaklanacağını duyurdu.

- Eli Lilly (LLY), popüler diyabet ve kilo verme ilaçlarının talep beklentilerini karşılamayabileceği endişesiyle satış tahminini düşürdü. Bu açıklama, hisse fiyatında sert bir düşüşe neden oldu.

- Bloomberg News tarafından konuya yakın kaynaklara dayandırılan habere göre, Tesla TSLA), yenilenmiş Model Y SUV araçlarının üretildiği Şanghay fabrikasındaki bazı üretim hatlarını, Çin Yeni Yılı tatili nedeniyle yaklaşık üç hafta süreyle durdurmayı planlıyor.

- Nvidia: Nvidia, CES 2025'te tanıttığı RTX 50 serisi GPU'ları ve Cosmos AI modeliyle hisselerini rekor seviyelere taşıdı.

- Meta: Meta, doğruluk kontrolünü “Topluluk Notları” sistemine geçirdi ve tartışmalı içeriklere yönelik kısıtlamaları gevşetti.

- Tesla: NHTSA, “Actually Smart Summon” özelliğiyle ilgili 2,6 milyon Tesla aracını soruşturuyor; hisseler %1,6 düştü.

- Tesla: BofA analisti, Tesla'yı 'Al'dan 'Tut' seviyesine düşürdü. Şirket günü %4.01 değer kaybetti.

- Toyota: Toyota, Japon uzay girişimi Interstellar Technologies’e 44,4 milyon dolarlık yatırım yaptı.

- Microsoft: Microsoft, Hindistan’daki Azure ve yapay zeka yatırımlarını 3 milyar dolarla genişletecek.

- Volvo: Volvo, 2024’te %8 artışla 763.389 araç teslim ederek rekor satış bildirdi; hisseler %5 yükseldi.

- Lucid: Lucid, yıllık teslimatlarını %71 artırarak 2024’te 9.029 araca ulaştığını duyurdu; hisse performansı zayıf kaldı.

- Berkshire Hathaway: CFPB, Berkshire Hathaway’in Clayton Homes birimine kredi uygulamaları nedeniyle dava açtı.

- Ulta Beauty: Ulta Beauty, Kecia Steelman’ı CEO olarak atadı ve 4. çeyrek görünümünü yükseltti; hisseler %2 yükseldi.

- McDonald's: McDonald's, liderlik ve tedarikçi çeşitliliği girişimlerini azaltacağını açıkladı.

- Samsung: Samsung, mobil cihazlarda büyüme ve 2025’te TV ile ev aletlerinde satış artışı için yapay zeka yatırımlarını genişletiyor.

EURUSD;

ABD enflasyon verilerinin ardından Dolar talebi zirve arayışına ara verdi. Bu durumun devam edip etmeyeceği Trump'ın 47. başkan olarak göreve başlaması ve ABD makroekonomik verileriyle şekillenecek. Trump, önceki döneminde göreve başlamadan önce Dolar değer kazanmış, görev süresince ise görece zayıf bir seyir izlemişti. Benzer bir tablo şimdi de gözleniyor ve Dolar'ın yönü Trump’ın değerli Dolar politikası isteyip istemediğine bağlı olacak. Bu hafta ABD'de öncü göstergeler, Michigan tüketici güveni ve PMI verileri öne çıkıyor. Dolar Endeksi, 109,1 seviyesinde ve Trump’ın söylemleri, endeksin 114,5-115 bandını hedeflemesine veya düzeltme yapmasına neden olabilir. Paritede 1,027 ve 1,021 destek; 1,036 ve 1,043 direnç seviyeleri izlenirken, yatay bir seyir öngörülüyor.

Dirençler; 1.0330 - 1.0340 - 1.0350

Destekler; 1.0250 - 1.0200 - 1.0190

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

ONS ALTIN

Altın, yukarı yönlü çabasını sürdürürken İsrail’in ateşkes anlaşması tansiyonu azalttı, ancak ateşkesin kırılgan olduğunu belirtmek gerek. Trump’ın barış çabalarında hızlı ve etkili olması, güvenli liman talebini zayıflatabilir. Ekonomik takvimde ABD öncü göstergeler, Michigan tüketici güveni ve Cuma günü açıklanacak PMI verileri dikkat çekiyor. Teknik olarak altın, 2.620-2.715 USD aralığında sıkışık bir seyir izliyor ve işlem hacimleri düşük. Bu sabah 2.702 USD seviyesindeki ons altında 2.675 ve 2.650 USD destek; 2.715 ve 2.730 USD direnç seviyeleri takip ediliyor. Gün içinde yatay ve sınırlı pozitif bir görünüm öngörülüyor.

Dirençler; 2.720 - 2,750 - 2.800

Destekler; 2.600 - 2.500 - 2.450

GÜMÜŞ;

İsrail’in Gazze’den üç rehine karşılığında 90 Filistinli tutukluyu serbest bırakması, 15 aylık savaşın ardından ateşkesi güçlendirdi ve jeopolitik risk algısını zayıflattı. USD/TRY paritesinin 109 seviyesine gerilemesi ise ons gümüşteki düşüşleri sınırladı. Gümüş, kısa vadede 30,10-30,50 USD aralığında karar aşamasında. Pozitif beklenti için 30,50 seviyesinin üzerinde kalıcı hareketler gerekiyor; bu durumda 30,70 ve 30,90 seviyeleri hedeflenebilir. Negatif senaryo içinse 30,10 seviyesinin altında kalıcılık önemli; bu durumda 29,95 ve 29,80 seviyeleri kritik destek noktaları olarak öne çıkıyor.

Dirençler 30.80 - 31.00 - 31.50

Destekler 30.00 - 29.50 - 28.00