Ekonomi Takvimi

Günlük Veri Takvimi

PİYASALARDA SON DURUM

GÜNE BAŞLARKEN ÖNE ÇIKAN GELİŞMELER

Trump:…

- İlk olarak güneyde Meksika sınırında acil durum ilan edeceğim, yasadışı geçişler duracak, milyonları sınır dışı edeceğim, sınıra asker göndereceğim.

- Panama Kanalını Panama'ya vermiştik, Çin'e değil, geri alacağız.

- Kabineyi enflasyonu düşürmek üzere görevlendiriyorum Bugün itibarıyla enerjide ulusal acil durum ilan ediyorum. Elimizdeki petrol ve gaz kaynaklarını kullanacağız. Petrol aramaları yapıp enerjiyi yurt dışına ihraç edeceğiz.

- Yeşil enerji politikasını kaldıracağım.

- Meksika Körfezi'nin adı Amerika Körfezi olarak değişecek. Panama Kanalı akıl karı olmayan bir şekilde Panama'ya devredildi. Panama Kanalı'nı geri alacağız.

- Dış Gelir Hizmetleri adıyla yeni bir ofis oluşturuyoruz. Kendi ülkemizi zenginleştirmek için yabancı ülkelere vergiler ve gümrük tarifeleri uygulayacağız Ticaret sistemini gözden geçireceğiz.

- Barış getiren bir lider olacağım, göreve gelmeden bir gün önce İsrailli rehineler bırakıldı.

Sonuç olarak Başkan Trump Pazartesi günü, kritik ticaret ortaklarına yönelik yeni tarifeleri erteleyen bir ticaret notu yayımladı. Çin, Kanada ve Meksika ile ticaret ilişkileri incelendikten sonra adım atılacak. ABD hisse senedi ve tahvil piyasaları dün Martin Luther King Jr. Günü nedeniyle kapalıydı ancak döviz piyasaları açıktı ve doların genel olarak sert düşüşü, yatırımcıların Trump'ın gümrük tarifeleri söylemini azaltarak daha az saldırgan bir yaklaşım benimsemesinden duydukları rahatlamayı yansıtıyordu.

Dolar endeksi Ağustos'tan bu yana en büyük geri çekilme ile %1 düştü. Dolar, Eylül ayından bu yana ABD Hazine tahvili getirilerindeki 100 baz puanın üzerindeki artışla birlikte yaklaşık %10 yükseldi, bu da Asya ve gelişmekte olan piyasaları özellikle sert vuran finansal koşulların sıkılaşması anlamına geliyor. Bir duraklama veya tersine dönme bu sıkışmayı hafifletmelidir.

Trump, 1 Şubat itibariyle Meksika ve Kanada'ya %25 gümrük vergisi uygulama planlarını açıkladı. Bu haberle Nasdaq ve S&P 500 vadeli işlemleri sırasıyla %0,4 ve %0,25 düştü. EUROSTOXX 50 vadeli işlemleri ve FTSE vadeli işlemleri %0,3 düşerken, Japonya'nın Nikkei de benzer şekilde erken kazanımları tersine çevirdi ve son olarak %0,4 aşağıda işlem görmekte Ham petrol fiyatları, Trump'ın ulusal enerji acil durumu ilan etme planları nedeniyle gerilemeye devam ediyor, geçen haftaki altı aylık zirveden daha da gerileyerek üçüncü gün üst üste düştü.

BIST100 GÜNLÜK GRAFİK

NCM ARAŞTIRMA GÜNLÜK ENDEKS YORUMU

BIST100;

BIST 100 Endeksi, volatil bir seyir izlediği haftanın ilk işlem gününü %0,5 yükselişle tamamladı. Endeksin 9.900 desteği üzerinde tutunmasıyla kısa vadeli görünüm güçlü kalırken, 10.050 direncinin aşılması durumunda 10.160 ve 10.270 seviyelerine yükseliş bekleniyor. Bankacılık endeksi ise 15.250 direncini aşıp sıkışmayı yukarı tamamlayarak 16.000 seviyesini hedefliyor. Perşembe günü TCMB’nin 250 baz puanlık faiz indirimi ve Moody’s’in not artırımı beklentileri, BIST’e yukarı yönlü destek sağlayabilir.

Destekler; 9.900 - 9.700 - 9.600

Dirençler: 10.050 - 10.100 - 10.200

YURT İÇİ PİYASALAR ŞİRKET HABERLERİ

BIST30 YAKIN VADE

DOLAR/TL YAKIN VADE

NCM ARAŞTIRMA VADELİ YORUM

BIST30 YAKIN VADE; Şubat vadeli kontrat dün 11.489 seviyesinde hafif alıcılı bir açılış gerçekleştirdi. Gün içerisinde yukarı yönlü potansiyelini arttıramayan endeks 11.549-11365 seviyeleri arasında hareket ederek günü beklentilerimiz doğrultusunda 11.472 seviyesinde hafif satıcılı (56 günlük HO’sının üzerinde) kapattı. Yakın vadeli kontratın indikatörlerindeki toparlanma hareketi de dikkat çekerken MACD’nin yukarı yönlü kesişmesi durumunda hızlı yukarı yönlü atakların devamının geleceğini düşünüyoruz.

Bugün ise endeksin 11.500 seviyelerinde alıcılı bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde 11.530-11.600 direnç aralığı takip edilebilir, önemli bir akışının bulunmadığı günde olası satışların görülmesi durumunda 11.440-11.400 destek aracılığı takip edilebilir.

Destek: 11.440-11.400-11.350-11.300

Direnç: 11.530-11.570-11.600-11.700

DOLAR/TL YAKIN VADE; Şubat vadeli dolar TL kontratı dün hafif alıcılı 36,83 seviyesinde açılış gerçekleştirdi. Gün içerisinde 36,92-36,80 seviyeleri arasında hareket eden endeks günü 36,84 seviyesinde beklentilerimizin aksine alıcılı bir kapanış gerçekleştirdi. Yakın vadeli kontratın yeni güne de alıcılı bir açılış gerçekleştirmesini bekliyoruz. Gün içerisinde 36,89-36,92 direnç aralığı takip edilebilir. Olası sayışların tekrardan artması durumunda 36,80-36,77 destek aralığı takip edilebilir.

Destek: 36,75-36,77-36,78-36,80

Direnç: 36,92-36,90-36,88-36,85

YURT DIŞI PİYASALAR

S&P 500

NASDAQ

NCM ARAŞTIRMA GÜNLÜK ABD BORSALARI ENDEKS YORUMU

S&P 500;

Dün ABD'nin 47. Başkanı olarak göreve başlayan Donald Trump, açıklamalarıyla piyasaları dalgalandırdı. Göçmen politikaları, sınır güvenliği ve tarifelerle ilgili planlarını öne çıkaran Trump, enerjide ulusal acil durum ilan edeceğini ve petrol aramalarını artırarak enerji ihracatını hedeflediğini belirtti. Ayrıca, tarifelerin kademeli uygulanacağı ve enflasyonist etkilerin gözetileceği ifade edildi. Bu durum dolar talebini sınırlayabilir. Haftanın gündeminde ABD öncü göstergeler, Michigan tüketici güveni, BOJ faiz kararı ve global PMI verileri bulunuyor. Piyasalar Trump politikalarına odaklanırken, global risk iştahı sınırlı pozitif seyrediyor.

Teknik olarak, endeks 5.860 seviyesi üzerinde kaldığıı sürece pozitif eğilim sürdürülebilir ve 6.000-6.100 seviyelerini hedefleyebilir. Ancak bu seviye altında saatlik kapanışlar endeksi 5700 seviyesine doğru baskılayabilir

DİRENÇLER; 6.090 - 6.100 - 6.170 - 6.250

DESTEKLER; 5.800 5.700 - 5.690 - 5.650

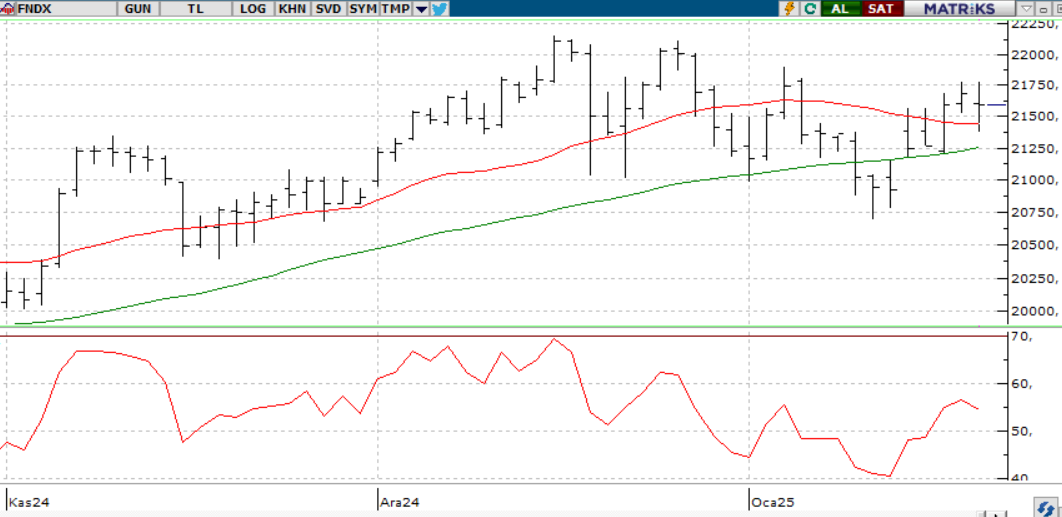

NASDAQ;

ABD'nin 47. Başkanı Trump, göçmen politikaları, tarifeler ve enerji üretimine odaklanacağını açıklayarak piyasaları hareketlendirdi. Tarifelerin kademeli uygulanması dolar talebini sınırlayabilir. Haftanın gündeminde PMI verileri, BOJ faiz kararı ve ABD göstergeleri öne çıkıyor. Global risk iştahı sınırlı pozitif seyrediyor

Teknik olarak, Nasdaq endeksi 21.500-22.000 aralığı altında kaldığı müddetçe düşüş eğilimi tekrardan 20.700 ve 20.400 seviyelerine kadar devam edebilir. Yukarı yönlü bir toparlanma için 22.000 seviyesi üzerinde kalıcılık önem taşırken, bu durumda 22.100 ve 22.200 dirençleri hedeflenebilir.

DESTEKLER; 20.900 - 20.750 - 20.500

DİRENÇLER; 21.500 - 21.650 - 21.700

ABD BORSALARI ŞİRKET HABERLERİ

- RIO, GLEN: Rio Tinto (RIO) ve Glencore (LON:GLEN), 160 milyar doları aşan birleşme görüşmeleri yaptı; ancak görüşmeler durdu.

- AAPL: Apple hisseleri, Çin’de zayıf iPhone satışları nedeniyle %4 düştü. Şirket, yapay zekâ destekli haber özelliğini doğruluk sorunları nedeniyle devre dışı bırakacak.

- SpaceX: SpaceX'in Starship roketi 7. test uçuşunda patladı; Karayipler'de uçuşlar yönlendirildi.

- TFC: Truist Financial , Q4'te 1.21 milyar dolar düzeltilmiş net kâr ve hisse başına 0.91 dolar EPS ile beklentileri aştı. Hisseler %3 yükseldi.

- DUOL: Duolingo hisseleri, Mandarin öğrenenlerin %216 artmasıyla %7 yükseldi.

- TSLA: 2024’te ABD’de satılan yeni araçların %20’si elektrikli veya hibrit oldu. Tesla (TSLA), %49 pazar payıyla lider konumda.

- KKR: KKR , Filipino fintech Maya’daki %20 hissesini satmayı değerlendiriyor. Maya’nın değeri 2 milyar doları aşabilir.

- BA: Boeing, 777X test uçuşlarına 5 ay sonra yeniden başladı; teslimatlar 2026’ya ertelendi.

EURUSD;

Dün yemin ederek göreve başlayan Trump, Cumhuriyetçilerin 'kırmızı dalga' zaferiyle elini güçlendirdi. Trump’ın ekonomi politikalarının kapsamı ve uygulama şekli dolar talebi üzerinde belirleyici olabilir. Sert adımlar dolar talebini artırabilirken, kademeli yaklaşımlar zayıflatabilir. Trump’ın gümrük tarifelerine dair net bilgi vermemesi, kademeli tarife beklentisiyle dolar talebini sınırladı. Bu hafta ABD öncü göstergeler, mortgage başvuruları ve PMI verileri izlenecek. Dolar Endeksi 108,3 seviyesinde; paritede ise 1,035-1,03 destek, 1,043-1,053 direnç seviyeleri olarak takip ediliyor.

Dirençler; 1.0390 - 1.0440 - 1.0450

Destekler; 1.0350 - 1.0300 - 1.0290

NCM ARAŞTIRMA GÜNLÜK FOREX PİYASALARI YORUMU

ALTIN ONS

GÜMÜŞ ONS

DEĞERLİ METALLER

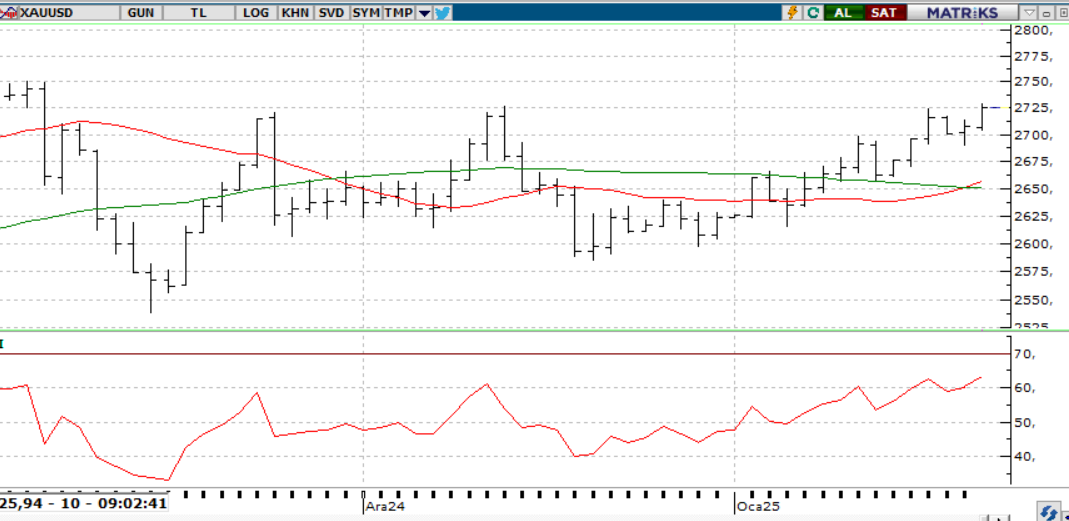

ONS ALTIN

Altın fiyatları, FED faiz beklentilerindeki değişimler ve Trump politikalarındaki belirsizliklerle yön buluyor. Teknik olarak 2.715 USD üzerindeki hareketler yukarı yönlü isteği artırabilirken, fiyatlar 2.620-2.730 USD aralığında sıkışmış durumda. Bu sabah ons altın 2.723 USD seviyesinde yatay-sınırlı pozitif seyir izlerken, 2.715 ve 2.700 USD destek, 2.730 ve 2.755 USD direnç seviyeleri olarak takip ediliyor.

Dirençler; 2.730 - 2,750 - 2.800

Destekler; 2.650 - 2.550 - 2.450

GÜMÜŞ;

Ons gümüş, Trump'ın ticaret savaşı endişelerini artıran gümrük vergisi açıklamalarıyla güvenli liman talebinin desteğiyle yükselişini sürdürüyor. 30,20 – 30,50 üzerindeki hareketler, 30,80 ve 31,50 seviyelerine yönelimi destekleyebilir. Ancak, bu bölgenin altında kalıcı fiyatlamalar 30,10 ve 29,80 seviyelerine geri çekilmeyi tetikleyebilir.

Dirençler 30.80 - 31.00 - 31.50

Destekler 30.00 - 29.50 - 28.00